2014年5月1日(木)

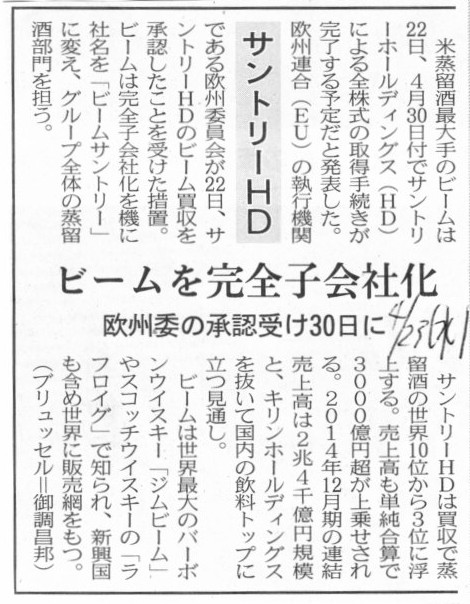

2014年4月23日(水)日本経済新聞

サントリーHD ビームを完全子会社化 欧州委の承認受け30日に

(記事)

2014年5月1日

サントリーホールディングス株式会社

サントリーホールディングス(株)による米ビーム社株式取得完了について

― 新会社名は「ビーム サントリー」に

―

ttp://www.suntory.co.jp/news/2014/12050.html

April 30, 2014

Beam Suntory Inc.

Suntory Holdings Completes Acquisition

Of Beam

Inc.

ttp://www.beamsuntory.com/news/press-releases/suntory-holdings-completes-acquisition-of-beam-inc

>“Since its founding, Suntory Group has always shared the spirit of ‘Yatte

Minahare - Go for it!’ in taking on

>new challenges, creating new

opportunities, and living our corporate values.

>Beam’s heritage of over

200 years is also characterized by a spirit of entrepreneurialism,

creativity

>and courageous decisions that exemplify the same ‘Yatte

Minahare’ spirit.

【参謀訳】

創業以来いつも、サントリー・グループでは皆で「やってみなはれ(Go for

it!)」魂を共有してきました。

この魂を胸に、新しい挑戦に立ち向かい、新しい機会を作り出し、そして企業価値を日々示してきました。

ビーム社が200年以上に渡り受け継いできたものもまた、起業家精神や創造性や勇敢な決意といった魂が特徴であると言えるでしょう。

これらは、サントリーの「やってみなはれ」魂によって表現されることと同じものなのです。

サントリーやビームとは何の関係もない話ですが、

日本の上場企業が外国企業の完全子会社になった事例というのは今までにあったっけ、と思いました。

外国企業の日本法人という意味でもなく、日本の上場企業へ外国企業が一定度出資をする(筆頭株主になる)という意味でもなく、

このたびサントリーがビーム(上場企業)の全株式を取得して完全子会社化したような事例は今まであっただろうか、という意味ですが。

すぐには例は思いつかないのですが、そのような事例は極めて少ない(ほとんどない)ように思います。

一つ例として思いつくのは、ラオックス株式会社(現在も東証第2部上場)へ中国企業が51.00%出資をした(している)、という事例ですが。

直接的には「GRANDA

MAGIC

LIMITED」という会社がラオックス株式の51.00%を所有していますが。

もう一つ思いつくのは、株式会社レナウン(現在も東証第1部上場)へ中国企業が53.34%出資をした(している)、という事例ですが。

いずれも、過半数の株式取得に留まっており、上場は維持している形を取っています。

外国企業による上場企業の完全子会社化(非上場化)という事例はないと言っていいくらいかもしれません。

株式を上場させたままであると、株主としてはその後相対的に株式を売却しやすい、というようなことが言えると思います。

逆から言えば、上場企業を完全子会社化(非上場化)までしたということは、将来に渡り株式を売却する気はない、

という意思表示とも取れると思います。

I don't mean to make it go public forever.

(永久に株式を再上場させるつもりはない。)

そうサントリーは言いたいのかもしれません。

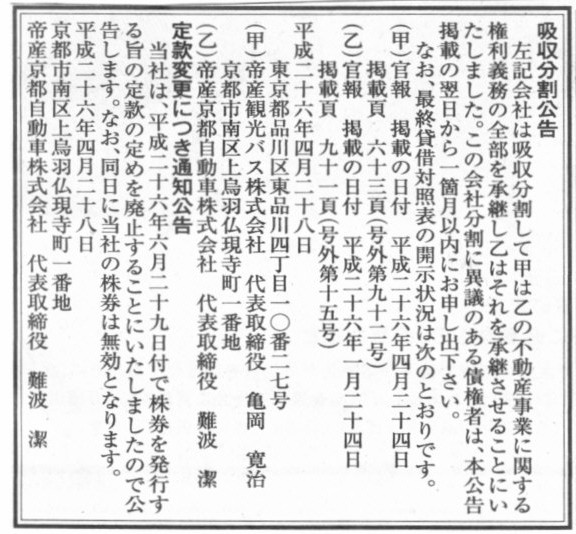

2014年4月28日(月)日本経済新聞 公告

吸収分割公告

帝産観光バス株式会社

帝産京都自動車株式会社

定款変更につき通知公告

帝産京都自動車株式会社

(記事)

【コメント】

いわゆる”株券”については今までに何回か書いたかと思います。

現会社法では株券は発行しないことが原則となったと言われます。

旧商法ではいわゆる”株券”は発行してもよいし発行しなくてもよい、という考え方だったかと思います。

つまり、条文としては”株券”発行に関する定め自体がなく、発行か不発行か定款で定めればよい(株主自治の範囲内)、

ということではなかったかと思います。

旧商法では、どちらが原則というわけでもなかったのではないかと思います。

ただ、株式と呼ばれるものは会社に対する権利を表象するものですから、

「私は会社に対する権利を持っている」ことを場合によっては他の株主や会社に証する必要があるでしょう。

その場合、目に見える形で権利の大きさ(議決権割合や株式数)を明確に示す必要があるわけです。

その際に必要となるのがいわゆる”株券”だと思います。

株式は目に見えません。

しかし、株券は目に見えるでしょう。

株券と言っても映画やテレビに出てくるような大量の札束ではなく、実際には紙切れ一枚の念書ということになると思います。

さんちゃんストアで株主は皆家族だという場合や株主は便宜上お父さんだけということであればそういった念書すらいらないでしょうが、

一定数の株主を募ったという場合であれば、各株主毎の権利の大きさ(議決権割合や株式数)をはっきりさせる必要があるでしょう。

払込資本の金額(記帳した銀行の通帳など)だけではだめです。

それだけではその金額は何株分か分からないわけですから。

というわけで、非上場企業の場合はそもそも株式の流通性が極めて乏しく株券発行の必要性がほとんどないというのは、

あくまで株主構成(株主が変動しない場合に限る)からくる理屈であって、本来的には非上場企業であっても、

株主毎の権利の大きさ(議決権割合や株式数)を明確に示すという意味で、念書・権利書という名の”株券”が必要なのです(株券=権利書)。

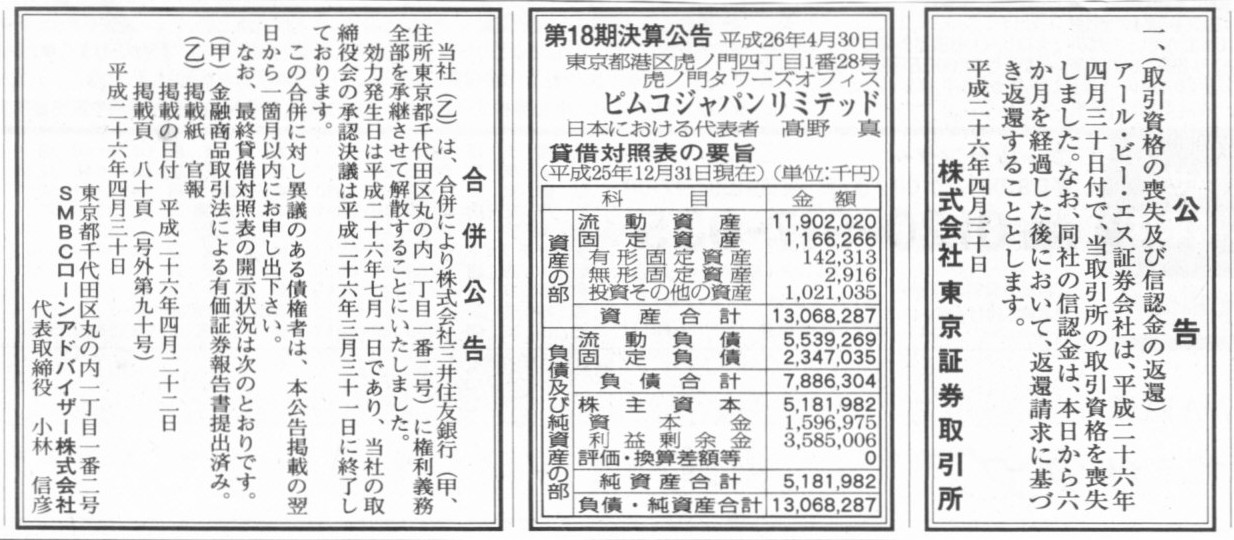

2014年4月30日(水)日本経済新聞 公告

合併公告

SMBCローンアドバイザー株式会社

第18期決算公告

ピムコジャパン

リミテッド

公告

株式会社東京証券取引所

(記事)

【コメント】

「ピムコジャパン

リミテッド」という会社は、パシフィック・インベストメント・マネジメントという米国の資産運用会社の日本法人、

という位置付けのようですが、具体的にはどのような法人なのでしょうか。

貸借対照表に「株主資本」という名称があるところをみると、「株式会社」に該当するようではありますが。

この公告を見てもホームページを見ても、「株式会社」とは一言も書かれていないようです。

ピムコジャパンリミテッド会社概要

ttps://japan.pimco.com/JP/OurFirm/Pages/Aboutpimcojapan.aspx

「あゆみ」を見ても、英領ヴァージン諸島法に基づいたヴァージン諸島籍の会社なのか、東京に設立登記された会社なのか、よく分かりません。

資本金は米ドル建てとなっています。

>資本金 US$13,411,674.44

英領ヴァージン諸島法に基づいた設立なら、資本金は英ポンド建てではないかと思いますが。

また、評価・換算差額等は「0千円」になっています。

どのような会計基準に従っているのかは知りませんが、「評価・換算差額等」という項目が出てくる会計基準を適用しているのならば、

資産の評価差額や為替換算の調整額は必ず一定額以上計上されるかと思います(非上場企業であれば時価評価は全くしないかと思いますが)。

もしくは、通常通り英ポンド建てで財務諸表を作成し、会計基準で詳細に定められている外貨建て取引とは全く別に、

全勘定科目を例えば1英ポンド=172円などで一律に単純換算すれば、為替換算に関する調整額は0円となるとは思いますが。

よく分かりませんが、いずれにせよ日本国内において設立登記された会社でないことだけは確かなようです。

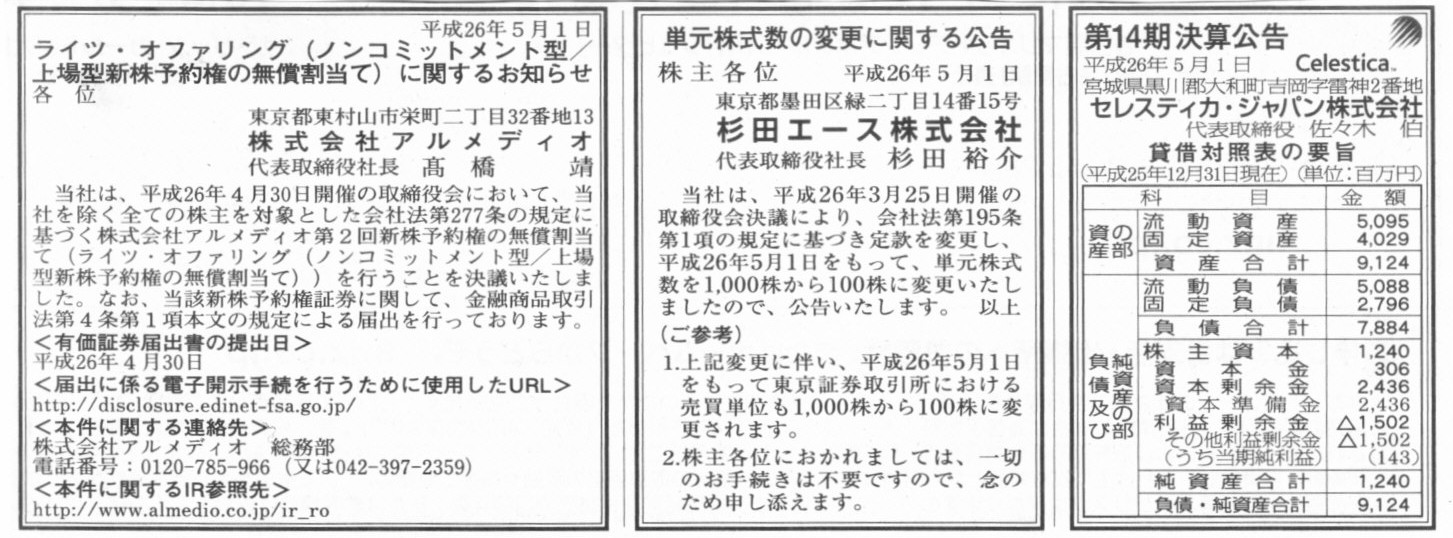

2014年5月1日(木)日本経済新聞 公告

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

株式会社アルメディオ

単元株式数の変更に関するお知らせ

杉田エース株式会社

第14期決算公告

セレスティカ・ジャパン株式会社

(記事)

株式会社アルメディオ

ライツ・オファリングについて

ttp://www.almedio.co.jp/ir_ro/index.html

2014年5月1日

株式会社アルメディオ

当社株式の時価総額に関するお知らせ

ttps://www.almedio.co.jp/pdf/TOPIC5361e9407f15a.pdf

2014年3月25日

杉田エース株式会社

単元株式数の変更及び定款の一部変更に関するお知らせ

ttp://www.sugita-ace.co.jp/files/default/H25_03_tanngennkabushiki_hennkou.pdf

2013年7月24日

杉田エース株式会社

連結子会社の合併および商号変更に関するお知らせ

ttp://www.sugita-ace.co.jp/files/default/H25_07renketsu_kogaisya_gappei.pdf

2013年8月6日

杉田エース株式会社

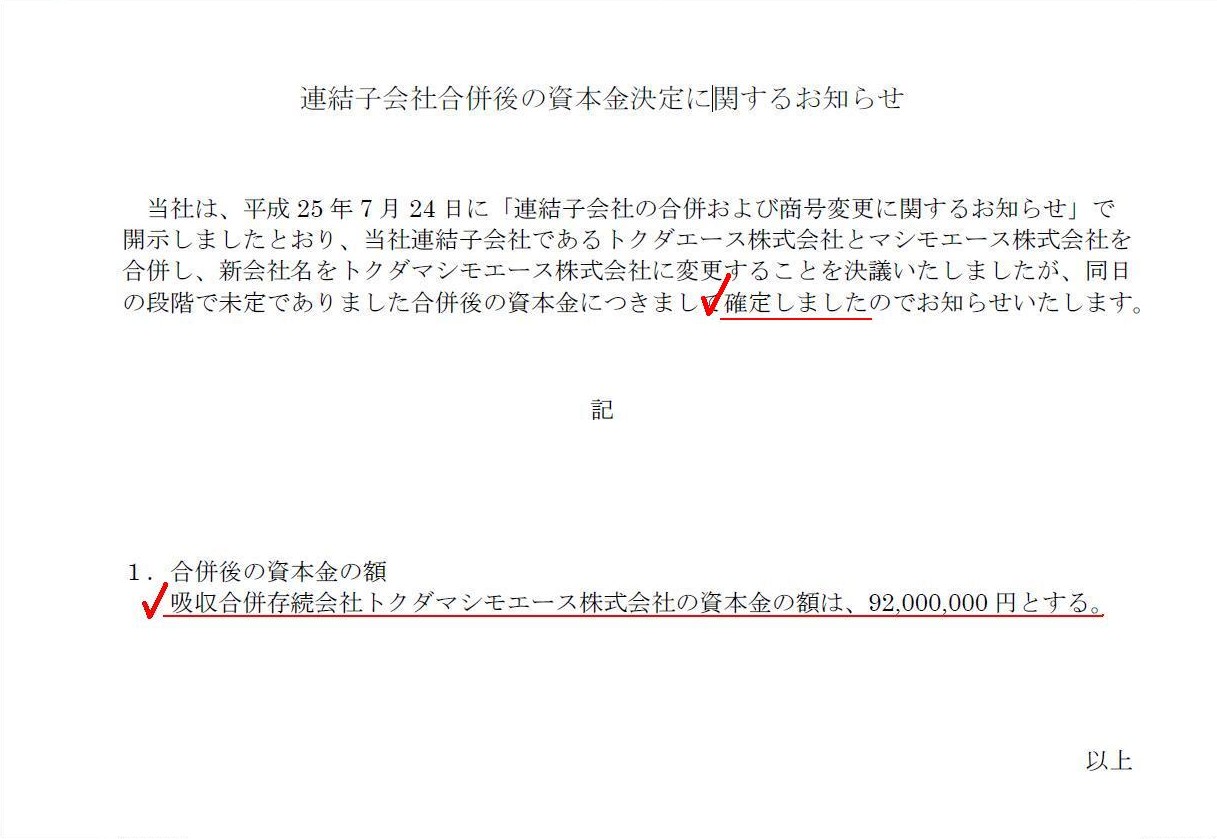

連結子会社合併後の資本金決定に関するお知らせ

ttp://www.sugita-ace.co.jp/files/default/H25_renketsukogaisya_sihonkin_kettei.pdf

”合併後の資本金につきまして確定しました”

(1/1ページ)

杉田エース株式会社の連結子会社2社が合併することになったようです。

杉田エース株式会社からのプレスリリースには、

>1.合併後の資本金の額

>吸収合併存続会社トクダマシモエース株式会社の資本金の額は、92,000,000 円とする。

と書かれています。

「合併後の会社の資本金が確定した」とのことですが、

「吸収合併存続会社トクダマシモエース株式会社の資本金の額は、92,000,000

円とする。」の「する」の主語は一体誰でしょうか。

つまり、合併後の会社の資本金を決めたのは一体誰でしょうか。

ただ、以上の議論は純粋に法務面のみの話です。

会計理論面からの結論は根本的に異なります。

存続会社であるトクダエース株式会社の資本金は「20,000,000円」であり、

消滅会社であるマシモエース株式会社の資本金は「72,000,000円」です。

プレスリリース記載の資本金の「92,000,000円」とは、この両者を単純合算した金額というわけでしょう。

しかし、この金額は間違いです。

なぜなら、トクダエース株式会社の資本金とマシモエース株式会社の資本金とは、会計的にも法的にも全く関係がないからです。

合併後の存続会社であるトクダマシモエース株式会社の資本金は、会計理論上は、

20,000,000円+トクダエース株式の1株当たりの発行価額(円/株)×合併により発行する新株式数105,091株

に一意に決まります。

消滅会社であるマシモエース株式会社の資本金額であった「72,000,000円」はここではもはや全く関係ありません。

なぜなら、マシモエース株式会社は消滅してしまう(マシモエース株式も当然に消滅する)からです。

存続会社の株式であるトクダエース株式と消滅会社の株式であるマシモエース株式とは、法的には全く関係がないのです。

あとは純粋に合併比率(マシモエース株式1株に対しトクダエース株式を何株を割り当て交付するか)だけの問題なのです。

存続会社の株式と消滅会社の株式とは法的には全く関係がない(両者は法的にも会計的にも完全に異なる株式である)、

これが合併という法行為において消滅会社への出資は存続会社へ継続していると見なすことの(税務上・会計上の)理論的誤謬です。

「資本金の金額は誰が決めるべきなのか、もしくは決めることができるのか、もしくは決めてよいのか」という問いに答えはありません。

資本金の金額は人為的に「決める」ものではありません。

取引により自然に一意に「決まる」ものなのです。

No one determines the amount of capital.

The amount of capital comes so

quite naturally according to transactions.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}