2014年4月29日(火)

Bank of America Corp. is suspending its buyback and dividend

increase

after discovering it had incorrectly tabulated some key capital

levels.

And if it gets regulatory approval to start them again, it’ll likely

be returning less to shareholders than it initially promised.

The suspension

of its capital-return plans happened at the “request” of the Federal

Reserve

after Bank of America told the Fed of the miscalculations, Bank of

America said in a statement Monday morning.

Shares of Bank of America dropped

4.8% to $15.18 in morning trading.

Bank of America had been approved to spend

$4 billion on buybacks and planned to increase is quarterly dividend

from 1

cent to 5 cents per share. The company said in the statement

it “will

expeditiously resubmit” its proposed capital plan to the Fed

but that it

“expects the requested capital actions…will be less than the company’s

previously announced 2014 capital actions.”

UPDATE: If the bank doesn’t get a fresh approval from the Fed by the time

it’s supposed to pay its dividend,

it would pay a penny per share. An earlier

version of the article wasn’t clear on whether the dividend was suspended

entirely.

The company suspended its plans after finding of “an incorrect

adjustment related to the treatment of certain structured notes”

it got as

part of its 2009 acquisition of Merrill Lynch & Co. When counted properly,

Bank of America now says

its common equity tier 1 capital ratio falls to 11.8

percent, down 5 basis points,

while the estimated tier 1 capital ratio drops

to 11.9 percent, down 21 basis points and the estimated total capital

ratio

drops to 14.8 percent, down 21 basis points. The estimated tier 1

leverage ratio falls to 7.4 percent, down 12 basis points.

“They don’t have

the adequate capital to do what they thought they were going to,” said Jack

Ablin, chief investment officer

at BMO Private Bank, whose Chicago firm has

about $66 billion in assets under management.

But for the bank, it’s about

more than capital levels, he said.

“It’s a blend between capital and

credibility. In the finance sector, those are toxic ingredients,” he

said.

“This is a big about-face for BofA.”

He added: “I have not heard of

anything like this before.”

Kayla Tausche of CNBC tweeted that the

resubmission of its capital plan could take some time.

>Am told by sources

that $BAC‘s bad structured notes math went back at least to Q3 ’13.

>Will

take weeks to redo calculations for Fed.

>- Kayla Tausche (@kaylatausche)

April 28, 2014

(Wall Sreet Journal 9:06 am ET Apr 28,

2014)

ttp://blogs.wsj.com/moneybeat/2014/04/28/bank-of-america-suspends-buyback-dividend-after-miscalculation/

バンクオブアメリカは、複数の主要な自己資本勘定の金額を間違って表作成してしまっていたことが分かったので、

自社株買いと増配を見合わせることにしている。

また、自社株買いと増配を再開するために当局から許可を受けたとしても、

当初約束していたよりも少ない金額しか株主への利益還元は行わない見通しとなるようだ。

このたびの利益還元計画を見合わせは、バンクオブアメリカが連邦準備制度理事会に計算間違いを報告した後、

同理事会からの”要請”を受けてのことである、とバンクオブアメリカは月曜日の朝声明を発表した。

午前の取引で、バンクオブアメリカ株式は4.8%下がり15.18ドルまで下落した。

バンクオブアメリカは当初、40億ドルを自社株買いに支出することが許可されており、

また、四半期配当を1株当たり1セントから5セントへと増加させる計画であった。

同社は声明文の中で、連邦準備制度理事会に対し資本計画案を”速やかに再提出する予定である”と発表したが、一方で、

”当局から要請される資本計画は当社がかつて発表していた2014資本計画よりも少なくなることが予想される”とも付け加えた。

【追記】

当初計画していた四半期配当支払日までに連邦準備制度理事会から新しく許可を得られなかった場合は、

バンクオブアメリカは1株当たり1セント配当を支払うようだ。

更新前の記事では、配当支払いは全面的に中止されるのか否かが明確ではなかった。

バンクオブアメリカは、2009年のメリル・リンチの買収の一部として計上された、

”ある仕組み中期債券の取り扱いに関連した不正確な修正”が明らかになった後、資本計画を見合わせることにした。

正確に計算すると以下のようになる、とバンクオブアメリカは現在発表している。

普通株式Tier1自己資本比率は5ベーシス・ポイント下がり11.8パーセントまで下落する。

一方、推定Tier1自己資本比率は21ベーシス・ポイント下がり11.9パーセントまで下落する。

そして、推定総自己資本比率は21ベーシス・ポイント下がり14.8パーセントまで下落する。

また、推定Tier1負債比率は12ベーシス・ポイント下がり7.4パーセントまで下落する。

「バンクオブアメリカは、当初しようと考えていたことを実施するだけの十分な資本を持っていないのです。」

と、BMOプライベート・バンクの最高投資責任者であるジャック・アブリンは語った。

BMOプライベート・バンクのシカゴ支社では、約660億ドルの資産を運用している。

ただバンクオブアメリカの資本額は実はもう少しだけ多いのです、とアブリン氏は語った。

「それは資産内容と信頼です。ファイナンス部門では、これらは劇薬となる成功因子なのです。」とアブリン氏は語る。

「これはバンカメにとって大いなる宗旨変えなのです。」

アブリン氏はこう付け加えた:「私は今までこんなことは全く聞いたこともない。」

CNBCのケイラ・トーシュ氏は、バンクオブアメリカが資本計画を提出するにはもう少し時間が必要だろう、とツイートした。

>複数の消息筋からバンカメの不良仕組み中期債券の算出は少なくとも13年第3四半期までさかのぼると聞いた。

>中銀への再計算には数週間かかるだろう。

>-

ケイラ・トーシュ (@kaylatausche) 2014年4月28日

バンカメが自社株買い・増配停止、資本算出で米FRBが修正要求

[28日 ロイター] -

バンク・オブ・アメリカ(バンカメ)は、予

定していた40億ドル相当の自社株買いと増配を延期すると発表した。

2009年のメリルリンチ買収後の資本水準の算出方法に誤りがあったことが理由。

実際の資本水準はこれまで見積もられていたよりも低いとみられる。

同社の株価は28日の序盤取引で4%以上下落した。

米連邦準備理事会(FRB)は28日、

バンカメが年次ストレステスト(健全性審査)の一環として提出した資本計画を再提出するとともに、

資本配分計画をすべて停止するよう求めた。

FRBはバンカメに対し、誤りを正し、これ以上の問題がないことを確実にするよう求めた。

バンカメによると、メリルリンチ買収後のストラクチャード商品の扱いをめぐり算出方法で誤りがあったという。

今月16日の第1・四半期決算発表後に問題が発覚した。

バンカメは、30日以内に資本計画を再提出する必要がある。

同行は、過去の財務諸表や株主資本への影響はないとした。

(ロイター 2014年

04月 29日 00:22

JST)

ttp://jp.reuters.com/article/businessNews/idJPKBN0DE1LR20140428

Apr. 28, 2014

Bank of America Corporation

Bank of America Announces

Adjustment to Estimated Regulatory Capital Ratios

No Impact to Previously

Announced Financial Statements

Company Will Suspend Previously Announced

Capital Actions and Resubmit 2014 Capital Plan;

Proposed Revised Capital

Actions Expected to be Less Than Previously Announced

ttp://investor.bankofamerica.com/phoenix.zhtml?c=71595&p=irol-newsArticle&ID=1922893&highlight=#fbid=_Z-d1TBfo8W

ttp://newsroom.bankofamerica.com/press-releases/corporate-and-financial-news/bank-america-announces-adjustment-estimated-regulatory-c

【参謀訳】

2014年4月28日

バンクオブアメリカ

バンクオブアメリカは推定自己資本比率規制への修正を発表します

これまで開示した財務諸表に影響はありません

当社はこれまで発表していた資本計画を見合わせ2014資本計画を再提出する予定です

といったところでしょうか。

簿記や会計と聞くと、財務諸表や決算書といった言葉が思い浮かぶかもしれませんが、

簿記や会計の目的は財務諸表(決算書)を作成することだけはありません。

期中においても、財産管理のためそして損益管理のために簿記や会計は活用されます。

前者のことを主に財務会計と呼び、後者のことを主に管理会計と呼びます。

複式簿記システムでは、「財産と損益をまさに同時に把握できる」のです。

簿記や会計の活躍の場は、決して決算日だけではないのです。

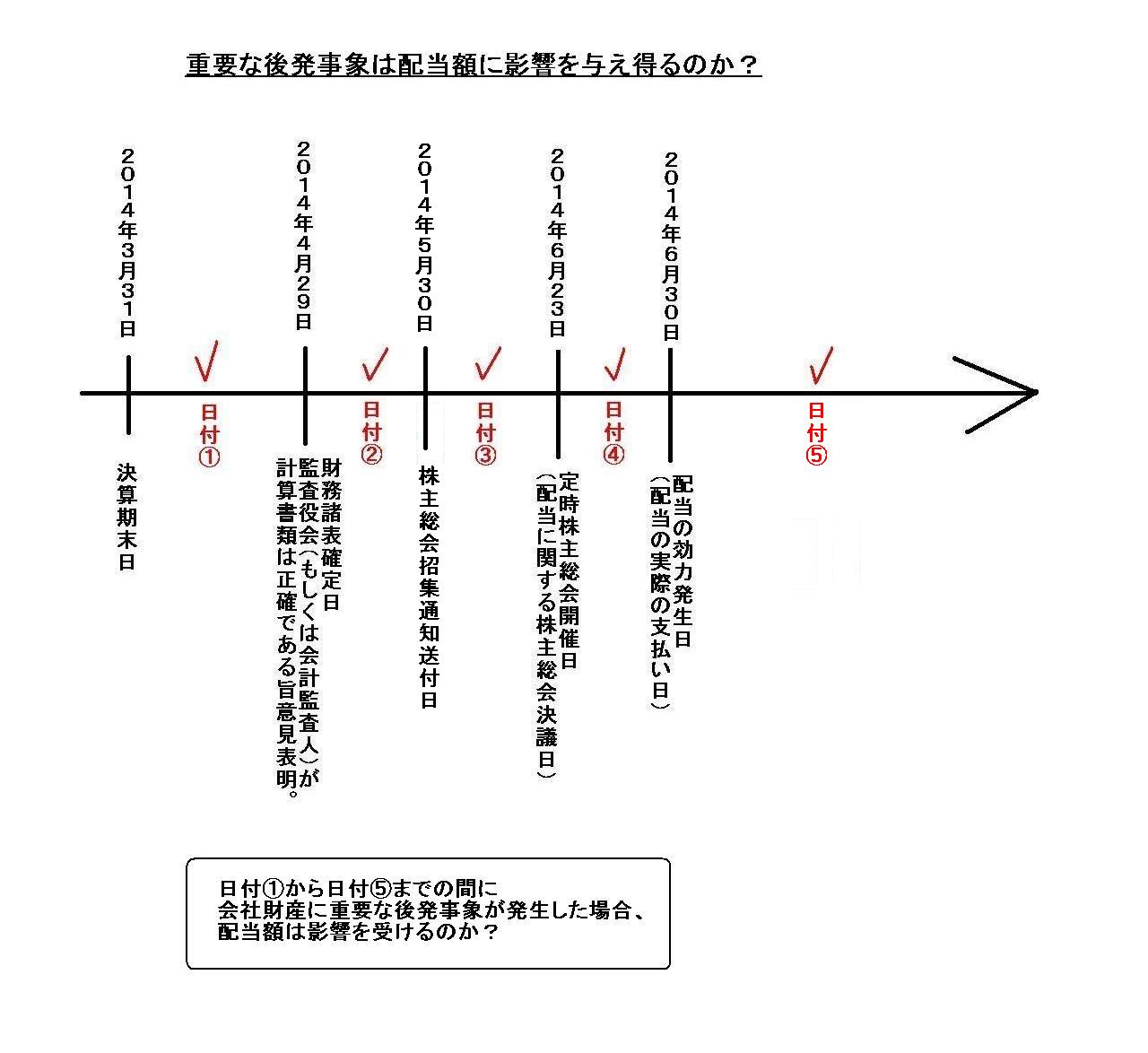

「重要な後発事象は配当額に影響を与え得るのか?」

上記のタイムラインで言えば、日付①から日付⑤までの間に会社財産に重要な後発事象が発生した場合、配当額は影響を受けるのでしょうか。

結論だけ言えば、重要な後発事象は配当額には何らの影響も与えません。

なぜなら、会社財産や株主資本に影響を与えるのは決算期末日までの事象であって、

その後に生じた事象は財務諸表に影響を与えない(決算期末日の財務諸表とは関係がない)からです。

配当はあくまで「決算期末日(現在)の財務諸表」に基づいて支払われます。

したがって、どんなに会社財産が流出してしまい、もしくは、どんなに巨額の損失が計上される見通しとなろうとも、

決算期末日以降に発生した事象からは配当は一切影響を受けないのです。

上記のタイムラインで言えば、日付①から日付⑤までのどの間に会社財産に重要な後発事象が発生しても、

2014年6月23日開催の定時株主総会には一切影響を与えない(2014年3月期の業績には関係がない)、ということになります。

二つ目は、同じ「重要な後発事象」でも、このたびのバンクオブアメリカのように、

決算期末日以前の事象に関連した会社財産の流出・損失計上(過年度の数値の修正)の場合は、話が非常に複雑になる、ということです。

日付①の場合は、当該発覚事象を当期の財務諸表に反映させねばならないでしょう(反映させた上で確定させねばならないでしょう)。

日付②の場合も、当該発覚事象を当期の財務諸表に反映させねばならないでしょう(再作成・反映させた上で確定させねばならないでしょう)。

日付③の場合は、日付②の場合と同様かつ株主総会招集通知の再送付(場合によっては開催日の延期)をせねばならないでしょう。

日付④の場合は、結局のところ「2014年3月期の財務諸表が間違っていた」ということですから、

株主総会決議自体が無効という判断になろうかと思います。

株主総会決議の根拠に誤りがあった、ということになると思います。

当然、債権者も「2014年3月期の財務諸表が間違っていた」ということなら、配当決議の無効を主張する権利はあるわけです。

債権者が配当の株主総会決議に対し物を言う権利が一切ないのは、「2014年3月期の財務諸表は正しい」という場合のみです。

したがって会社は、日付③の場合と同じことをせねばならないのだと思います。

日付⑤の場合は、会社は株主に「支払った配当を返してくれ」という権利はありません。

「正しい財務諸表を作成し、法令に従った間違いのない正しい配当金額を支払う」、これも経営陣に課せられた職務執行上の義務です。

債権者としては、経営陣に対して、違法配当となる金額分は会社に対して賠償するべきだ、という思いはあるでしょう。

違法配当の分、自分達の利益は害されたわけですから。

このような場合、会社が倒産しない限り債権者には会社や経営陣に物を言う権利はないのではないだろうかと私は思っていたのですが、

よく考えてみますと、法理上は会社が倒産しなくても債権者は経営陣に違法配当分は会社に賠償するよう要求する権利があると思います。

その理由は、会計理論的・法概念的には、債権者は株主に続く次の主体として、

平時であっても会社財産を間接的に所有している(会社財産に対する一定の請求権がある)、と言えるからだと思います。

債権は物権より弱いかもしれません。

また、会社の所有者はあくまで株主です。

しかし、間違いなく平時から債権者には会社に対する権利はあるでしょう。

したがって、会社が倒産するしないに関わらず、債権者は違法配当となる金額分は経営陣に対し賠償請求することができるのです。

この考え方を進めていきますと、「違法配当ではなかった場合」は、

たとえ間違った財務諸表に基づいた過去の配当支払いであっても、

つまり、財務諸表は間違っていたが配当金額自体は法令の範囲内であったという場合は、

債権者は間違った配当金額分を経営陣に対し「賠償請求することはできない」と思います。

なぜなら、結果として会社財産の流出額は法令の範囲内に留まっていたわけですから、債権者の利益は害されたとは言えないからです。

過去の財務諸表は確かに間違っていましたが、会社財産の流出額は法令の範囲内に留まっていたということは、

債権者の会社財産に対する一定の請求権は害されたとは言えない(正当な弁済の引き当て分は社内に留保されていたと言える)わけです。

利益剰余金自体は株主が自由に分配・社外流出させてよいものです(その点に関しては債権者は物は言えない)。

したがって、債権者は「配当の基礎となる財務諸表には間違いがない」ことを第一義的に会社に要求せねばならないわけであって、

その目的は「会社財産の社外流出額に間違いはないか」を確認するためでしょう。

そうしますと、違法配当ということでないならば、結果として債権者には経営陣に対し会社へ賠償請求する権利はないと言えるでしょう。

というわけで、単なる後発事象というだけか過年度の修正が伴うかで話が分かれ、

さらに、過年度の修正が生じたとしても違法配当か適法配当かで論点が大きく分かれる、

ということでやや説明が込み入ってしまい分かりづらくなった面があったかもしれません。

法令に違反していれば債権者に賠償請求権が生じ法令に違反していなければ債権者に賠償請求権は生じない、

とだけ聞くと何か極めて表面的な議論に感じるかもしれませんが、

これは会社法はそもそも「債権者保護」を目的としていることからくる極めて自然な帰結とも言えると思います。

違法配当というのは、議案単位ではその全額が違法ですが、分配可能限度額の計算の上では「違法となる金額分が計算可能と言える」、

ということになろうかと思います。

{kind=link}