2014年4月27日(日)

2014年4月23日

新日本無線株式会社

平成26年3月期

決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1140663

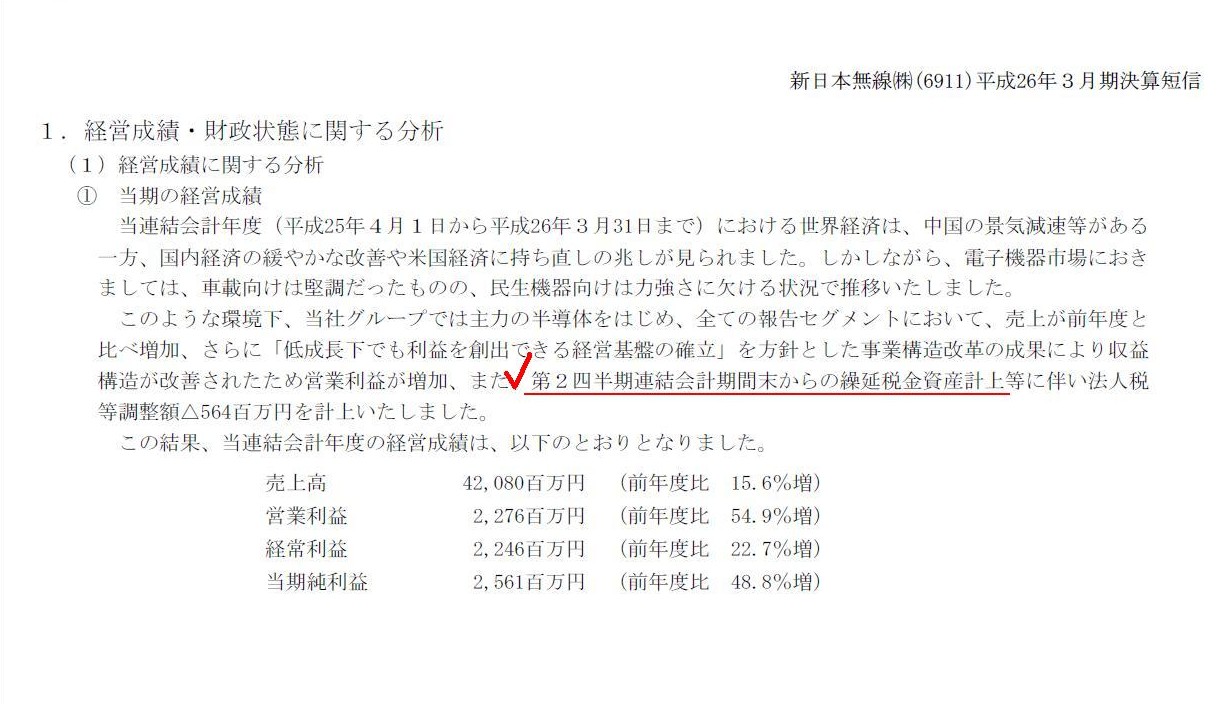

1.経営成績・財政状態に関する分析

(1)経営成績に関する分析

① 当期の経営成績

(4/26ページ)

>第2四半期連結会計期間末からの繰延税金資産計上

と書かれています。

例えば第1四半期末には繰延税金資産は計上しなかった、というようなことでしょう。

納税自体は年に1回なのに、財務会計と税務会計の調整を図ることが年に最大4回も発生し得るのか、と思われるかもしれませんが、

この会計処理自体は会計理論上正しいと思います。

会計理論上は、「企業会計上の費用と税務会計上の損金との間に差異(一時差異)が生じた場合」に繰延税金資産を計上するわけです。

第1四半期には一時差異は生じなかったが、第2四半期には減損損失を計上するなど一時差異が新たに生じたという場合ですと、

第2四半期末から繰延税金資産を計上することになった、ということは当然あると思います。

この繰延税金資産は、第3四半期、第4四半期(通期)へと、そのまま引き継がれていきます。

第3四半期末そして第4四半期末(通期末)に繰延税金資産の金額が増減するということはありません。

なぜなら、第3四半期中そして第4四半期中に一時差異の金額が増減するわけではないからです。

もちろん、その後回収可能性に新たに疑義が生じたり減損損失を追加計上したなどといったことに関してはここでは度外視していますが。

このことは見方を変えれば、その一時差異発生に伴う「法人税等調整額」(利益額)は第2四半期のみに帰属していることになるわけですが、

それは企業会計処理上、致し方ないことなのだろうと思います。

「税務との間に一時差異が生じたから利益が発生した」、こう考えただけでも税効果会計というのはおかしいと分かる気がします。

それから、新日本無線株式会社では「事業構造改革損失が当初の予想額よりも少なくなった」、というような記事も見かけました。

事業構造改革の中身は様々でしょうが、基本的には有形固定資産の減損処理が中心であり、

それから退職する従業員への退職一時金の支払いに関する費用計上ということになると思います。

このうち、「当初の予想額よりも少なくなる」ことがあり得るのは、退職一時金の支払いに関する費用のみでしょう。

有形固定資産の減損処理は基本的には「当初の予想額よりも少なくなる」ことはないと思います。

なぜなら、有形固定資産の減損処理は、既にある資産の価額を減少させることになりますから、

非常に高い精度で金額を見積もれるからです。

有形固定資産の減損処理の金額は、(減損処理の幅に明確な基準がないため)減損処理するのは一定額でやめておこうとは判断しないと言いますか、

「どうせ減損処理するのなら保守的に処理していこう」と判断しがちなので、

「資産の価額の減少額」が減少することは経営上ほとんど考えられないと思います。

減損処理額は、最大値(=現価額)も必然的に決まるわけですが、経営上最小値も決まる(=だから減損処理額は減らない)と言いますか、

もちろん必ずしも全額減損処理するとは限りませんが、大きな視点に立った経営上の事業構造改革という場面であれば、

減損処理するのは全価額(=最大値=最小値)ということがほとんどだと思います。

そういうわけで、有形固定資産の減損処理は基本的には「当初の予想額よりも少なくなる」ことはないと思います。

一方、各退職者への退職一時金の支払い額自体は機械的に決まる面があるかとは思いますが、

配置転換その他により、退職者数が当初の予想人数よりも減ることはあると思います。

そうしますと、退職する従業員への退職一時金の支払いに関する費用は「当初の予想額よりも少なくなる」ことがあり得ると思います。

ここで本質的に重要なのは、有形固定資産か退職一時金かという違いというよりも、

「既にある資産の価額の減少か、それとも、資産計上されているわけではない費用の発生額の減少か」という違いなのです。

前者であれば、非常に高い精度で金額を見積もれます(少なくとも資産の価額は確定している)。

しかし、後者であれば、一定の変動要因が経営上生じ得るでしょう。

同じ「事業構造改革損失」でも、その詳細な中身に関しては会計理論上本質的に違う勘定科目(費用項目)が含まれ得る点には注意が必要です。

参考までに、上記の例に沿って「事業構造改革損失」を計上する時の仕訳は以下のようになります。

(有形固定資産減損損失) aaa / (有形固定資産) aaa

(退職給与引当金繰入) bbb

(退職給与引当金) bbb

会計理論上は、前者は引当金とはならないが、後者は引当金となる、という本質的違いがあると思います。

上記の仕訳を見ても、前者は計上額が当初の予想額よりも少なくなることが非常に起こりづらく、

後者は計上額が当初の予想額よりも少なくなることが比較的起こり得る、ということが分かるかと思います。

前者は予想の数値が相対的に固い、後者は予想の数値が相対的に固くない、と言えると思います。

2014年3月28日(金)日本経済新聞

キッコマン今期上振れ 経常益210億円超 海外販売伸びる

(記事)

2014年4月25日

キッコーマン株式会社

平成26年3月期決算短信〔日本基準〕(連結)

ttp://www.kikkoman.co.jp/library/ir/library/result/pdf/tan201403.pdf

(5)連結財務諸表に関する注記事項

(会計方針の変更)

(収益認識基準の変更)

(21/42ページ)

>当社の国内連結子会社では、従来、主として出荷基準により収益を認識しておりましたが、

>当連結会計年度より、一部の国内連結子会社につきまして、契約条件等に基づき納品日に収益を認識する方法に変更しております。

>この変更は、顧客との取引関係において実態により即したものにすべく、請求の計上日を納品日に変更することに顧客との間で合意し、

>これに対応するためのシステムの整備が完了したことから、売上の実態をより適切に反映させるために行ったものであります。

【コメント】

収益認識基準を出荷基準から検収基準(納品日基準)に変更すると収益認識のタイミングが必ず遅れることになりますから、

基準変更前後で売上高は必ず減少します。

収益認識基準を出荷基準から検収基準(納品日基準)に変更し売上高が増加することは絶対にありません。

会計上は、決算期末日現在「出荷され顧客へ配送途中の商品」の売上高分、基準変更前後で売上高が減少することになります。

イメージとしては、「出荷した伝票の日付は3月31日以前だが顧客が受け取った伝票の日付は4月1日以降となっている商品」の売上高分、

基準変更前後で売上高が減少することになります。

出荷基準よりも検収基準(納品日基準)の方が、顧客との取引関係において実態により即したものであるようです。

簡単に言えば、「商品の代金請求は納品日に行う」方が商取引上実態に即している、ということのようです。

確かに、商品はまだ届いていないのに、代金だけ請求されたというのは商取引上おかしい、ということは言えると思います。

「代金を請求するのは顧客に商品が届いてから」というのは商取引を踏まえればもっともだと思います。

出荷基準よりも検収基準(納品日基準)の方が売上の実態をより適切に反映させることができると自社も顧客も判断したのであれば、

収益認識基準を変更することはそれはそれで会計方針に関する正しい意思決定であろうと思います。

まず、商取引や経営の観点からの私の考えを書きます。

どちらの収益認識基準がより商取引の実態に即していて売上高をより適切に反映させることが可能なのかについては、

業種業界商慣行等により答えは異なるのだと思います。

大まかに言えば、顧客の事細かな要望を反映させた、相対的に金額が大きな商品の場合は、検収基準(納品日基準)の方が適切だと思います。

例えば、自動車や住宅をはじめ、高額な受注生産に分類される商品は、商品は注文通りである旨顧客が了承するということが

商取引上極めて重要でありますから、その点を踏まえれば、収益認識基準は検収基準(納品日基準)の方が適切だと思います。

一方、その反対に、大量生産をする規格品であり、納品商品が少品種・多量で相対的に金額が小さな商品の場合は、

出荷基準の方が適切だと思います。

例えば、しょうゆやみりんをはじめ、低額な見込生産に分類される商品(大量生産の規格品)は、契約書通りでありさえすれば。

「納品された商品は顧客が注文した商品とは異なる」ということ自体が生じ得ないわけです。

もちろん、納品する側の手違いは起こり得ます。

しかし、手違いを前提に商取引は行うものではないでしょう。

また、配送業者に依頼して出荷した商品が顧客に届かないという自体も、今の世の中まず起こらないといっていいでしょう。

いつ受け取るかは顧客の都合(例えば営業日のみ)ということもあるでしょうから、出荷でもって商取引上の義務は履行した、と言えるわけです。

そうしますと、「出荷」をもって収益を認識することは決して間違いではないわけです。

では出荷基準の場合はどのように商取引と会計処理を進めていけばよいのかと言いますと、

「出荷」をもって収益を認識し(売上に関する仕訳を切り)、代金請求自体(請求書の送付)は顧客から納品の連絡を受けてから、

というような考え方になろうかと思います。

これでは収益認識と代金請求の時期がズレているのではないかと思われるかもしれません。

その点に関しては上手く説明できませんが、このズレは商慣行上致し方ないと割り切ってもらうしかないと思います。

法的・会計的には、出荷でもって商取引上の義務は履行したと言えるわけです。

義務は履行したのであれば、収益を認識することは会計上何ら間違っておらず、

同時に、法的にも債権(売上債権)が発生した、と言えるわけです。

ただ、商品到着前に顧客に対し代金請求をしてしまうのは商取引の流れに反しますので、

納品日までは請求書は送付しないでおく、ということにしているだけだ、と考えるべきなのだと思います。

出荷基準により収益認識をするという点に関しては、工業簿記の理論の観点からも説明が可能なのだと思います。

売上原価の算出プロセスを踏まえれば、商品(棚卸資産)が出庫されたことと売上原価への振り替えは同時であり、

さらに、売上原価の計上と売上の認識もまた同時、ということが簿記理論上言えるかと思います。

日商簿記(工業簿記)のテキストや大学等の工業簿記の教科書には、商業簿記における売上原価計算方法と同様に、

売上原価の計算は期末にまとめて行うかのような仕訳処理(いわゆる「三分法」と呼ばれる手法)が記載・説明されているかと思います。

つまり、工業簿記においても売上原価の算出は決算整理時に行うかのように記載・説明されているかと思います。

しかし、経営上のことを考えれば、テキストや教科書の記述とは異なるかもしれませんが、

商品(棚卸資産)が出庫されたことと売上原価への振り替えは同時であり、

さらに、売上原価の計上と売上の認識もまた同時、ということが経営管理上・簿記理論上言えるのではないかと思います。

つまり、この観点から説明すれば、商品販売時の仕訳は、

(売掛金) aaa / (売上高) aaa

(売上原価) bbb (製品製造原価(棚卸資産勘定)) bbb

で「1セット」ということになるわけです。

製品(棚卸資産)は顧客へ出庫された、だから、製品勘定は売上原価勘定へ振り替えねばならない、

もちろん出荷した理由は販売だ(販売なしには出庫しない、出庫と販売はセット)、だから、まさに出庫と同時に売上高の計上を行う、

という論理の流れがあるのではないかと思います。

一例として、今私の手元にあります簿記の教科書には、「売上原価」勘定について、

>売上伝票に記入されている製造原価を集計して売上製品原価月報を作成し、

>これに基づき、売上製品の製造原価を製品勘定から売上原価勘定の借方に振替える。

と書いてあります。

これを読むと、特に期末日にというわけではないようですが、「月報」という言い方をしているということは、

教科書の説明に沿えば、やはりいずれにせよ売上原価の計上は「一定期間毎にまとめて」という意味合いになろうかと思います。

しかし、経営管理上のことを踏まえますと、「売上と売上原価は1セット」という損益把握方法が理に適っていると思います。

そうしますと、簿記の教科書に書かれていることとは異なるとは思いますが、売上と売上原価の計上に関しては、上記仕訳のように、

「『出庫=売上の計上』かつ同時に『出庫=売上原価勘定への振り替え』」という仕訳処理がむしろ実態に即しているように思います。

この論理の流れと仕訳処理の考え方から、「出庫基準による収益認識」の考え方が説明できると思います。

以上の説明は、法的・(財務)会計的観点からというより、工業簿記の理論の観点からの説明になります。

というわけで、「請求書の送付」のタイミングに関して(納品日や売上債権の発生日が出荷基準における論点だったかと思います)は、

これ以上会計理論面からの説明はできませんので、適宜実務上対応していただければと思います。

{kind=link}

{kind=link}

{kind=link}