2014�N4��26��(�y)

�@�����a�z�[���f�B���O�X�i3105�j��25���A2014�N�R�����̘A�������v���O�̊���40������90���~�ɂȂ����悤���Ɣ��\�����B

�i���{�o�ϐV���@2014/4/25

16:15�j

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNASFL250XZ_25042014000000

�����a�g�c�A14�N�R���������v40�����@�h�����D��

�@�����a�z�[���f�B���O�X��25���A2014�N�R�����̘A�������v���O�̊���40������90���~�ɂȂ����悤���Ɣ��\�����B

�]�����ʂ��͂P������65���~�B�������v�̍��܂��ǂ����ɁA�����������ɖh�Ж����V�X�e���̔̔����L�т��B

�H��ړ]�ȂǍ\�����v�ɔ������ʑ������z�����������̂���^�����B

���㍂��10������4940���~�ƁA�]�������݂�40���~�������B�s���Y�̕������Ƃ��D���ɐ��ڂ����B

�i���{�o�ϐV���@2014/4/26

0:33�j

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNZO7043380025042014DTD000

�����a�z�[���f�B���O�X�A�O���o���22������C��

�@�����a�g�c <3105>

��4��25���������(16:00)�ɋƐяC���\�B

14�N3�����̘A���o�험�v���]���\�z��180���~��220���~(�O�̊���176���~)��22.2������C�����A

���v����1.8������24.4�����Ɋg�傷�錩�ʂ��ƂȂ����B

�@��Б������\��������C����̒ʊ��v��Ɋ�Â��āA���Ђ����Z����10-3����(����)�̘A���o�험�v��

�]���\�z��144���~��184���~(�O�N������127���~)��27.6�����z���A���v����13.1������44.3�����Ɋg�傷�錩�ʂ��ƂȂ����B

�i���T�j���[�X�@2014�N04��25��16��00���j

ttp://kabutan.jp/news/?b=k201404250206

�u����26�N3���� ���Z�Z�M�k���{��l�i�A���j�v�����\���ꂽ2����ɁA�u�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�����\����Ă��܂��B

����͂�����ނɂȂ�ȁA

�Ǝv�����̂ł����A�c�O�Ȃ���Ⴄ��Ђ������悤�ł��B

���m�ɂ́A�u����26�N3����

���Z�Z�M�k���{��l�i�A���j�v�\�����̂͘A���q��Ђ̐V���{����������ЁA

�u�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�\�����̂͐e��Ђł�������a�z�[���f�B���O�X������Ђł����B

�����a�z�[���f�B���O�X������Ў��g�����Z�Z�M�\������A�u�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�\�����킯�ł͂���܂���ł����B

�����A�u���Z�Z�M�v�\������A�u�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�������́u���Z�Z�M�̏C���Ɋւ��邨�m�点�v�\���邱�Ƃ́A

�K����E�@�ߏ゠�蓾�邱�Ƃ��Ǝv���܂��B

�ނ���A�i�u���Z�Z�M�v�͉�v�č����Ă��Ȃ��킯�ł�����j�u���Z�Z�M�v�̓��e�Ɍ�肪�������ꍇ�́A

���₩�Ɂu�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�������́u���Z�Z�M�̏C���Ɋւ��邨�m�点�v�\����`��������Ǝv���܂��B

�u���Z�Z�M�v�̐��l���������Ƃ����ۏ͂ǂ��ɂ�����܂���B

�����Ɍ����A�u���Z�Z�M�v�̈ʒu�t�����s���ł���킯�ł��B

�u�Ɛї\�z�̏C���v���w���u�Ɛсv�Ƃ͌����ɂ͂ǂ�̂��ƂȂ̂��B

���Z�Z�M�̂��ƂȂ̂��A����Ƃ��A�L���،����̂��ƂȂ̂��B

�O�҂Ȃ�A�u���Z�Z�M�̏C���Ɋւ��邨�m�点�v�\����K�v������ł��傤�B

��҂Ȃ�A�i���Z�Z�M���\����j�u�Ɛї\�z�̏C���Ɋւ��邨�m�点�v�\����K�v������ł��傤�B

�������̂�����̂��Ƃ��K����E�@�ߏ㖾�m�ł͂Ȃ��i�����w���̂����m�ɒ�߂��Ă��Ȃ��j�̂��Ƃ�����A

�K����@�ߎ��̂��u���Z�Z�M�̐��l�ɂ͌�肪�Ȃ��i���L���،����̐��l�Ɠ����ł���j�v���Ƃ�O��Ƃ��Ă���ƌ���˂Ȃ�܂���B

��v�č��Ƃ͉��Ȃ̂��A���߂Ė₢�����K�v������ł��傤�B

�܂��A�u���Z�Z�M�͉�v�č������������攭�\����v�Ƃ������Ƃ�����Ǝv���܂��B

������́A���������\������3�`4�T�Ԓx�点�A5�����{����6����{�ɂ����Č��Z�Z�M�\���Ă����悤�ɂ��ׂ����Ǝv���܂��B

2013�N4��24��

�V���{�����������

����25�N�R�������Z�Z�M�k���{��l�i�A���j

ttp://www.njr.co.jp/ir/pdf/13ke01.pdf

��

2013�N4��26��

�V���{�����������

�Ɛї\�z�̏C���Ɋւ��邨�m�点

ttp://www.jrc.co.jp/jp/whatsnew/20130426/images/6751_130426.pdf

�ǂ�����A�����u����25�N3�����i2013�N3�����j�̌��Z�E�Ɛсv�Ɋւ��锭�\�ł��B

�u���Z�Z�M�̏C���Ɋւ��邨�m�点�v�Ƃ͕\�����Ă��Ȃ��Ƃ��������ƁA

�u�Ɛї\�z�̏C���v���w���u�Ɛсv�Ƃ́A���Z�Z�M�ł͂Ȃ��A�����ɂ́u�L���،����v�̕����w���Ƃ������ƂȂ̂ł��傤�B

�u���Z�Z�M�Ȃŏ����炢��������B�v�ƌ����ƌ����߂��ł��傤���B

�����āA�u���Z�Z�M�͗��_��͗p���Ȃ��Ȃ��iuseless�j�̂ł���A�Ɛї\�z��Ɛї\�z�̏C�������l�ɗ��_��p���Ȃ��Ȃ��B�v

�ƌ����Ƙ_���̔����ł��傤���B

���Z�Z�M�́A�u�\�z�v�Ƃ����悤�ȕ\�������Ă��Ȃ������A�Ɛї\�z����������������������܂���B

����́A�u�����Z�Z�M�v�Ƃł��Ă�ǂ��ł��傤���B

�������́A���Z�Z�M�́i�l�X�Ȗ�ꂪ����܂����j�p��Łua

short financial result�v�ƌ����܂��B

����́A�ua short-of-assurance financial

result�v�i��ۏ،��Z�j�Ƃł��Ă�ǂ��ł��傤���B

�u�č�������v�č��l�ɗ��Ă�����Ă����ł����B�v�A���������炻�������ł��傤�B

2013�N10��30��

�����a�z�[���f�B���O�X�������

�Ɛї\�z�̏C���Ɋւ��邨�m�点

ttps://www.nisshinbo.co.jp/news/pdf/1052_1_ja.pdf

2014�N3��27��

�����a�z�[���f�B���O�X�������

�Ɛї\�z�̏C���Ɋւ��邨�m�点

ttps://www.nisshinbo.co.jp/news/pdf/1109_1_ja.pdf

2014�N4��25��

�����a�z�[���f�B���O�X�������

�Ɛї\�z�̏C���Ɋւ��邨�m�点

ttps://www.nisshinbo.co.jp/news/pdf/1118_1_ja.pdf

�u���X�V���ɁA�����ɐV���Ȃ�v�Ƃ������t������܂��B

����ȂɁu�Ɛї\�z�̏C���v���J��Ԃ��̂Ȃ�A�����a�z�[���f�B���O�X������Ђ�

�Ж����u���V���z�[���f�B���O�X������Ёv�ɕύX���Ă͂ǂ��ł��傤���B

��Ɖ�v���10���u���Z���i�Ɋւ����v��v�i�ŏI��������20 �N3 ��10 ���j

���_�̔w�i

�X�D�ݓ|���ύ��̎Z��

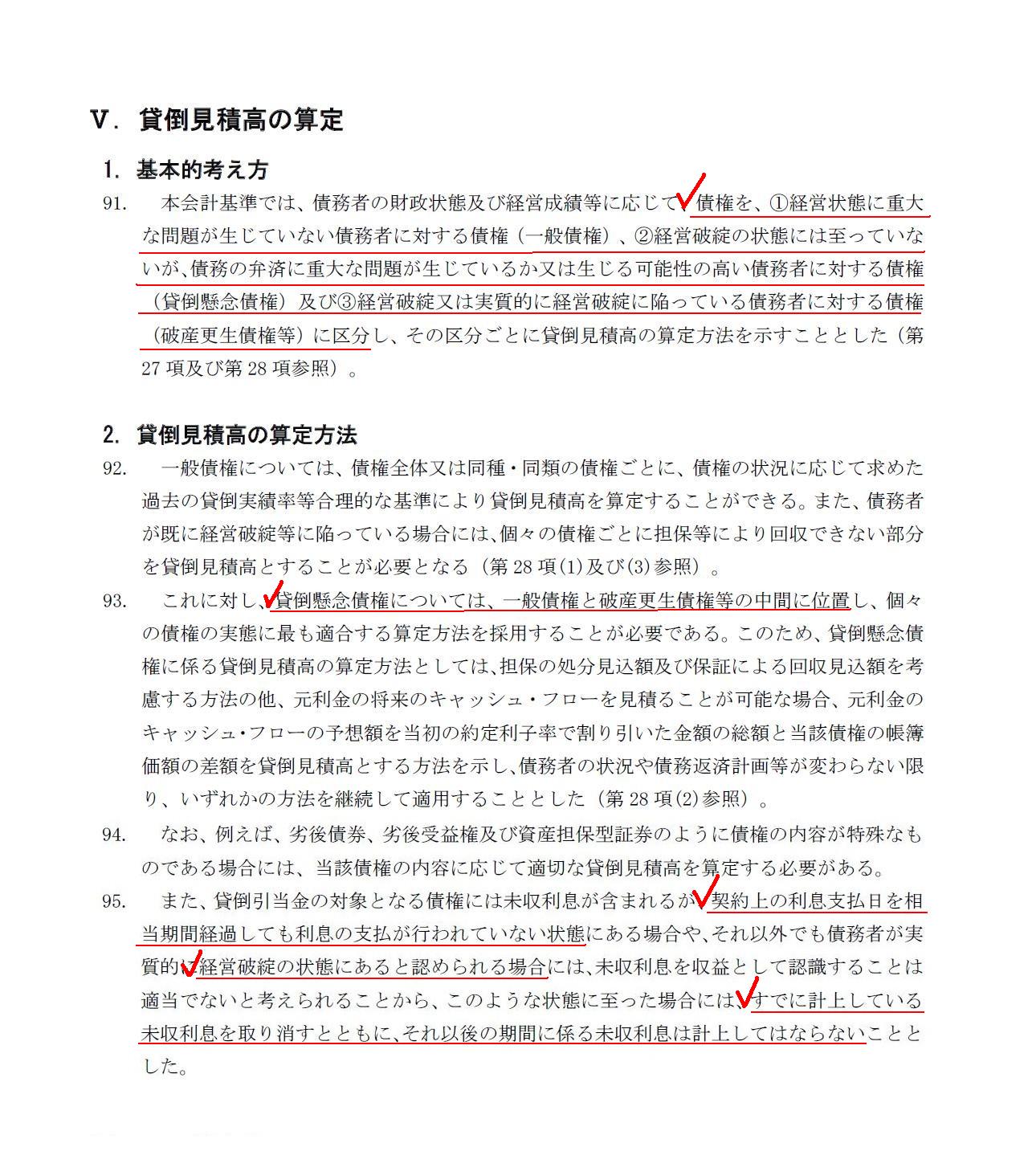

�u��91���`��95���v

������Â炢�̂́A�u�A�ݓ|���O���v���Ǝv���܂��B

���̑ݓ|���O���Ƃ����̂́A���͎��ɂ��悭������܂���B

�u�ݓ|���O���͈�ʍ��Ɣj�Y�X�������̒��ԂɈʒu������v�A�Ƃ����l�����ł����A

���ɓI�Ȃ��Ƃ������A�u���ٍ͕ς���邩�ٍς���Ȃ����v�����Ȃ��킯�ł��B

�u�݂��|�ꂪ�����錜�O�������ԁv�Ƃ����̂́A���ɓI�ɂ͂Ȃ��ƌ����邩�Ǝv���܂��B

�Ⴆ�A�e��Ђ��q��ЂɎ�����݂��t���Ă���Ƃ��܂��B

�e��Ђ͓��R�q��Ђ̍������ڍׂɔc�����Ă���킯�ł��B

���̎��A�e��Ђ́A�q��Ђ̍����i�����J��j�͂��āA

�u���̂܂ܐ��ڂ���A�������̍��ٍ̕ς͉��Ƃ��\�����������̍��ٍ̕ς͕s�\���B�v�ƁA�O�����ĕ�����킯�ł��B

���̂悤�ȏꍇ�̎q��Ђɑ�������u�ݓ|���O���v�ƕ\���ł��Ȃ��͂Ȃ��Ƃ͎v���܂��B

�����A������́A�u���̂܂ܐ��ڂ���A�������̍��ٍ̕ς͉��Ƃ��\�����������̍��ٍ̕ς͕s�\���B�v�ƕ����������_�ŁA

���̍��̂��Ƃ͔j�Y�X�����ƌĂ˂Ȃ�Ȃ��Ǝv���܂��B

�Ȃ��Ȃ�A���̍��́u�S�z�ٍ͕ς����킯�ł͂Ȃ��ƕ������Ă��邩��v�ł��B

�u���̍��͑S�z�ٍ͕ς���Ȃ��v�A����͌��O�ł͂���܂���B

�����̎����i���㔭������ƕ������Ă��鎖���j�ł��B

������A���̍��́i�����_�Ŋ��Ɂj�j�Y�X�����Ȃ̂ł��B

�ʏ�́A�e��Ђ���q��Ђւ̑ݕt�̂悤�ɁA���҂̍��������҂��ڍׂɔc������Ƃ������Ƃ͕s�\�ł��B

�ł�����A�e�q��ЊԂ�������Ɂu�����݂��|�ꂪ�����錜�O�v�Ƃ����͍̂��ґ��ɓ`���Ȃ��̂ł��B

�܂�Ȃ��̂��ƁA�ݓ|���O���ɒ�`�����悤�ȍ��̏�ԂƂ����͎̂����㐶���Â炢�i���҂ɂ͕�����Ȃ��j�킯�ł��B

���҂ɕ�����̂́A�u���ϊ����ɕٍς��Ȃ���Ȃ������v�Ƃ������������ł��傤�B

��v���̕������g���A�u���ٍ̕ςɏd��Ȗ�肪������\���������v�Ƃ������Ǝ��̂����҂ɂ͕�����܂��A

���ɍ��ٍ̕ω\���ɂ��ďڍׂɔc���ł���̂Ȃ�A���̍��́u�S�z�ٍς���邩�j�Y�X�������v�����m�ɕ�����͂��ł��B

���Ȃ킿�A���ɂ́A��ʍ����j�Y�X�����������Ȃ��A�ݓ|���O���Ƃ����̂͂��������Ȃ��̂ł��B

>�ݓ|�������̑ΏۂƂȂ���ɂ͖����������܂܂�邪�A

>�_���̗����x�����𑊓����Ԍo�߂��Ă������̎x�����s���Ă��Ȃ���Ԃɂ���ꍇ��A

>����ȊO�ł����҂������I�Ɍo�c�j�]�̏�Ԃɂ���ƔF�߂���ꍇ�ɂ́A

>�������������v�Ƃ��ĔF�����邱�Ƃ͓K���łȂ��ƍl�����邱�Ƃ���A���̂悤�ȏ�ԂɎ������ꍇ�ɂ́A

>���łɌv�サ�Ă��関���������������ƂƂ��ɁA����Ȍ�̊��ԂɌW�関�������͌v�サ�Ă͂Ȃ�Ȃ�

���C�Ȃ�������Ă��܂����A�悭�ǂނƁu����H�v�Ǝv���Ƃ��낪���邩�Ǝv���܂��B

�܂���s�ڂ��炨�������ȂƎv���܂��B

�u���������͑ݓ|�������̑Ώۂł���v�Ƃ����͉̂������������C�����܂��B

�m���ɁA���������́u�܂�����������Ă��Ȃ����z�v��\���킯�ł����A���̗����̗��������͂܂��������Ă��Ȃ��킯�ł��B

�ނ���A�����̗��������͂܂��������Ă��Ȃ����炱���A�o�ߊ��荀�ڂƂ��Č��Z���Ɋ��ԑ��v�̏C����}�����킯�ł��B

���҂��炷��ƁA�����̗��������͂܂��������Ă��Ȃ��̂ɁA���s���s���ƌ����Ă�����킯�ł��B

�܂�A���҂��炷��ƁA�����̗��������͂܂��������Ă��Ȃ����痘�����x�����Ă��Ȃ������̂��Ƃł����āA

���������͖{���̈Ӗ��ł́i�@�I�ȈӖ��ł́j�u���������������v�Ƃ����Ӗ��ł͂Ȃ��킯�ł��B

�����������_����l���Ă����ƁA���҂��猩���ꍇ�A���������ɑݓ|��������ݒ肷��͉̂����Ⴄ�C������킯�ł��B

���ɁA�{���̈Ӗ��Łi�@�I�ȈӖ��Łj�u�������������v�ɂȂ����ꍇ�A����͂܂��ɑ����s���s���Ӗ����܂��B

�ݓ|�������̐ݒ�ȑO�̘b�ł͂Ȃ����Ǝv���܂��B

���҂��炷��ƁA�����͒x��Ďx�����Ă悢���̂ł͂Ȃ��A�x�������ɕK���x����Ȃ���Ȃ�Ȃ����̂ł��B

���҂��炷��ƁA���������͋��K���ł͂���܂���B

�����̌o�ߊ��荀�ڂł��B

�ł�����A�u���������͑ݓ|�������̑Ώۂł���v�Ƃ����l�����͊ԈႢ�ł���킯�ł��B

�u�_���̗����x�������o�߂��Ă������̎x�����s���Ă��Ȃ���ԁv�A����͂܂��Ɍo�c�j�]�i�|�Y�j�ł��B

���̏ꍇ�̐�������v�����́A�����������v�コ��Ă���ꍇ�́A���̉���\���i���҂̍����j�ɂ�炸�A

�܂����������͎����I�ɑS�z���������ƂɂȂ�܂��B

�Ȃ��Ȃ�A���������͂����������K���ł͂Ȃ������̌o�ߊ��荀�ڂ�����ł��B

�������������̗����������������Ă��Ȃ��킯�ł����A�����������������Ƃ����l�����͂Ȃ��킯�ł��B

�u����ȏ�Ԃł���Η����̗��������ɖ�����������͎������ł͂Ȃ����v�Ǝv���邩������܂��A

����͑O�������Ɍo�ߊ��荀�ڂƂ��Ė�������������v�サ�����炱���A�����̎��̌��ʋt�d���邾���̂��Ƃł����āA

�{���̈Ӗ��Łu���������ł�������������������v�Ƃ͈قȂ�킯�ł��B

�ł�����A���������͎����I�ɑS�z���������ƂɂȂ�킯�ł��B

{kind=link}

{kind=link}