2014年4月25日(金)

Guanghui Energy Co. (600256) jumped the most in two months in

Shanghai

after the coal and gas producer announced a 5 billion yuan ($800

million) preferred-stock sale

in what would be China’s first use of this

financing option.

The shares of the Xinjiang-based company rose 4.6 percent

to 7.99 yuan by the close, the biggest gain since Feb. 12.

The stock rallied

as much as 9.8 percent in Shanghai, where the benchmark stock index slid 1

percent.

Guanghui Energy is the first company to sell preferred shares after

the government gave approval last month for

a trial program that will enable

some of the nation’s biggest-listed companies to raise funds without adding to

their debt.

Preferred shares may also help lenders shore up capital

as a

slowing economy squeezes profits and slumping equities deter investors.

“This expands investment channels for capital and helps companies to reduce

debt ratios by boosting working capital

without affecting their share

prices,” said Li Bin, a Shanghai-based strategist with Capital Securities Corp.

Preferred shareholders have a higher claim on a company’s assets than common

stockholders in the event of liquidation.

While they are usually accorded

fewer voting rights, owners of preferred stock are typically entitled to a fixed

dividend

before funds are paid to common shareholders.

The China

Securities Regulatory Commission said March 21 that preferred stock, which

shares features of both debt and equity,

can be sold by companies on the

Shanghai Stock Exchange 50 A-Share Index.

Publicly traded companies can also

issue the stock to pay for acquisitions and buy back shares, the CSRC

said.

Preferred shares issued by companies can’t be converted into common

shares, except for those issued by banks, it said.

China’s biggest lenders, including Industrial & Commercial Bank of China

Ltd. (601398)

and Agricultural Bank of China Ltd. (601288), have said they’re

prepared to sell preferred shares

as they seek to address tougher capital

requirements.

Some steelmakers will also be allowed to issue preferred shares

as overcapacity squeezes industry-wide earnings,

the Ministry of Industry and

Information Technology said March 29.

Guanghui Energy plans to use the

proceeds to fund a railway project

that links the western provinces of

Xinjiang and Gansu and boost working capital,

according to a statement to the

Shanghai stock exchange yesterday.

As many as 200 investors will buy the 50

million share offering in a private sale.

(Bloomberg News

2014-04-25T07:18:05Z

)

ttp://www.bloomberg.com/news/2014-04-25/guanghui-energy-jumps-on-preferred-stock-sale-shanghai-mover.html

【参謀訳】

広匯能源は優先株式発行に飛び込んだ:同社は上海市場の有力銘柄だ

石炭及び天然ガス製造の広匯能源は、50億人民元(8億ドル)の優先株式発行を発表した後、上海市場で過去2ヶ月間で最大の高値となった。

この優先株式発行は、この資金調達の選択肢を用いた中国国内で一番最初の事例となるだろう。

ウイグル自治区に拠点を置くこの会社の株式は、同日4.6パーセント上昇し7.99人民元まで上昇したが、これは2月12日以来最大の上げ幅だ。

上海市場では基準株式指数は1パーセント落ち込んだのに対し、この株式は9.8パーセントも売買が活発になった。

広匯能源は先月政府が試行綱領に認可を与えたのを受けて優先株式を発行する一番最初の会社となる。

この試行綱領により、中国の最大手の上場企業のいくつかは負債額を増やすことなく資金調達を行うことが可能になる見込みとなっている。

停滞しつつある経済のあおりで利益が搾り取られ暴落しつつある株式に投資家が尻込みする中、

優先株式は資金の出し手が資本を支える助けにもなるかもしれない。

「優先株式発行により、資本への投資選択肢が広がりますし、また、

会社は株価に影響を与えることなく運転資本を増加させることによって負債比率を引き下げることが可能になります。」、

とキャピタル・セキュリティーズ社に勤務する上海在住のストラテジストであるリー・ビン氏は語った。

会社清算という事象が生じた際には、優先株主には普通株主よりも会社財産に対する強い請求権がある。

たいてい優先株主にはより少ない議決権しか与えられないのだが、

優先株主には普通株主に資金が支払われる前に確定した配当金を受ける権利が与えられるのが通例だ。

優先株式は負債と資本の両方の特徴を持っているのだが、中国証券取引規制委員会は3月21日、

上海証券取引所の「50

A株式指数」の会社のみが優先株式を発行できると発表した。

上場している会社は企業買収のために株式を発行してもよく、また、株式の買戻しも行ってもよい、と同委員会は発表した。

さらに、銀行発行の優先株式を除いて、会社が発行した優先株式を普通株式へ転換させることは認められない、と同委員会は発表した。

中国商工銀行や中国農業銀行を含む中国最大手の銀行は、厳しさを増す自己資本比率規制を解決しようとしているので、

優先株式を発行する準備は既にできている、とかねてより語っていた。

過剰設備のため業界全体の利益が搾り取られているので、製鉄会社の中にも優先株式を発行することが認められる会社が出てくるだろう、

と工業・情報技術省は3月29日に発表した。

昨日上海証券取引所へ提出された目論見書によると、広匯能源は、

ウイグル自治区西部とガンスを結ぶ鉄道計画へ資金を投じることと運転資本を増加させることに

調達した現金を使う計画であるとのことだ。

200人もの投資家達が私募を通じ5,000万株を購入する予定だ。

中国は、企業に優先株発行を通じた資金調達を認める制度を試験ベースで開始した。

第1弾として、新疆ウイグル自治区の天然ガス・石炭会社、広匯能源が優先株発行を計画している。

広匯能源が24日に上海証券取引所に提出した書類によると、

同社は私募形式で最大5000万株の変動配当率優先株を額面価格の1株100元で発行し、最大50億元(約820億円)を調達する計画。

調達資金は鉄道建設と運転資金に充てる。

(ウォール・ストリート・ジャーナル 2014年 4月 25日 18:33

JST)

ttp://jp.wsj.com/article/SB10001424052702304334104579523161877982486.html

中国の広匯能源、国内上場企業初の優先株発行へ

[上海 25日 ロイター] -

中国の民間ガス・石炭採掘会社、広匯能源は、

同国の上場企業として初めて優先株式を発行することを明らかにした。

資本増強を迫られている商業銀行が1番手になるとの観測が出ていただけに、同社の発表は市場関係者を驚かせている。

証券取引所への提出書類によると、広匯能源は優先株5000万株の第三者割当により50億元(8億ドル)を調達する計画。

今後、当局と株主の承認を待つことになる。

中国では資本市場改革の一環として、国務院(内閣に相当)が2013年11月に優先株の発行を承認。

これを受け、今年3月には中国証券監督管理委員会(証監会、CSRC)が発行に関する試験プログラムの規定を発表した。

優先株による資金調達は、普通株による公募増資とは異なり、1株利益の希薄化が最低限に抑えられるため、既存株主に歓迎されている。

ただアナリストからは、優先株が相次ぎ発行されれば普通株への需要が減少し、株価が下落する懸念があるとの指摘が出ている。

(ロイター 2014年

04月 25日 12:55

JST)

ttp://jp.reuters.com/article/jpchina/idJPKBN0DB04020140425

【上海=土居倫之】中国の民営資源会社、広匯能源は配当の支払いを普通株より優先する優先株を

最大50億元(約830億円)発行すると発表した。証券監督当局の認可が前提で、認められれば中国初の優先株発行となる。

配当利回りは最高10.955%となる。優先株は議決権がない代わりに、配当を優先して受け取れる株式のこと。

中国では今年から発行が解禁され、銀行などの発行が見込まれている。

(日本経済新聞 2014/4/25

18:40)

ttp://www.nikkei.com/article/DGXNASGM2503D_V20C14A4FF2000/

(中国)広匯能源が優先株の発行計画を発表、解禁後の第1号に

中国本土市場でいよいよ優先株の発行がスタートする。

液化天然ガス(LNG)サプライヤーの広匯能源(600256/CH)は24日の大引け後、

最大5000万株の優先株を発行し、50億元(約825億円)を調達する計画を明らかにした。

優先株解禁の第1号となり、これに4大国有銀行などが続くと予測されている。

中国証券監督管理委員会(証監会)は昨年12月、優先株のモデル実施規定を発表。

同規定では優先株発行の条件として、上証50指数の構成銘柄であること等の枠組みを設定している。

市場では、優先株制度の導入によって上場企業の資金調達に新たな道が開け、株式需給への影響も低減できると期待されている。

(マイナビニュース 2014/04/25)

ttp://news.mynavi.jp/news/2014/04/25/104/

【コメント】

中国でもついに優先株式が発行されるとのことです。

世界に一つくらい、純粋に会計理論に沿った商法の国があってもいいのにと思うのですが、非常に残念です。

理論というのは、理想の法や会計基準の策定ためにそもそもあるのではないかと私は思っているのですが、

その研究内容は実際に活かされることはなく、机の上でしか論じてはならないものなのでしょうか。

There is the globalization you cannot afford not to take, and there is

the globalization you cannot afford to

take.

(受け入れないわけにはいかないグローバリゼーションもあれば、受け入れるわけにはいかないグローバリゼーションもある。)

これも世の流れでしょうか。

私の見るところ、商法も会計基準も、そしてありとあらゆる法や規則も、有史以来人為的・意図的に数年後毎に改悪され続けています。

あたかも、それが全世界を支配している神の意思であるかのように。

その理由は一体何なのでしょうか。

「自分だけは正しく理解している」という選民意識に浸りたいがためなのか、それとも、

理論に沿った正しいルールというだけでは世の中あまりに暇なので、わざわざその数少ない分かった連中のために、

議論のネタを提供してくれているということなのか。

”わざわざ改悪しておいてあるべき姿を研究する”では、学術界におけるマッチポンプではないでしょうか。

デタラメ商法やSF会計基準でも世の中が成り立ってしまうというのは、

人々の生活にとって幸せなことなのか、それとも、学問上不幸なことなのか。

その中から脱出しない限り、友人・同僚など、ふだん付き合う人たちからの悪い影響は防ぐことが出来ないことのたとえです。

聖書にも同じような意味の言葉が載っているようです。

Bad company ruins good morals.

悪友は道徳観念を失わせる、という意味でしょうか。

You cannot keep bad company without being corrupted

too.

(悪友と付き合えば必ず乱れる。)

という英文も辞書には載っていました。

悪貨は良貨を駆逐する、とも言います。

英語では、

Bad money drives out good.

と言います。

中国の商法改正は残念なことだと思います。

日本と同じ様に、中国でも今後も引き続き商法改正は続くことでしょう。

Correct theory leads to an ideal rule.

(正しい理論は理想のルールに通じる。)

を胸に、私は今後も引き続き研究を続けたいと思います。

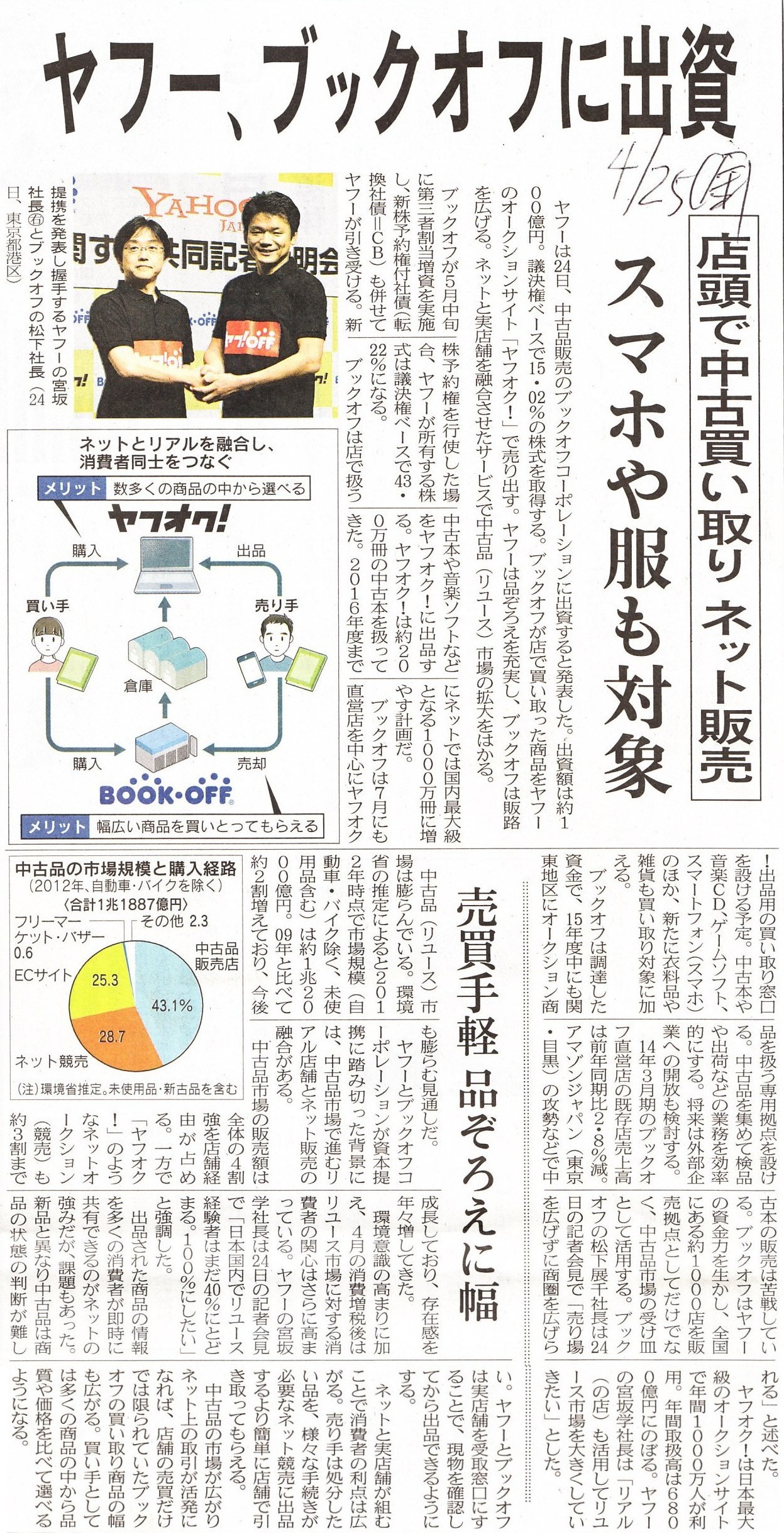

2014年4月25日(金)日本経済新聞

ヤフー、ブックオフに出資 店頭で中古買い取り ネット販売 スマホや服も対象

売買手軽

品ぞろえに幅

(記事)

2014年4月24日

ヤフー株式会社

ブックオフコーポレーション株式会社との資本・業務提携に関するお知らせ

ttp://i.yimg.jp/images/docs/ir/release/2014/jp20140424.pdf

2014年4月24日

ブックオフコーポレーション株式会社

ヤフー株式会社との資本業務提携契約の締結、第三者割当により発行される新株式及び転換社債型新株予約

権付社債の募集、

主要株主である筆頭株主の異動、並びにその他の関係会社の異動に関するお知らせ

ttp://www.bookoff.co.jp/ir/info_0424.pdf

2014年4月24日

ヤフー株式会社

ブックオフコーポレーション株式会社

Yahoo!

JAPANとブックオフが資本・業務提携

〜「ヤフオク!」が「BOOKOFF」チェーン全店のマーケットプレイスに「ブックオフ」チェーン全店を「ヤフオク!」のリアル拠点に

異業種最強タッグで“リユース革命”を起こし、リユース経験者100%へ

〜

ttp://pr.yahoo.co.jp/release/2014/04/24a/

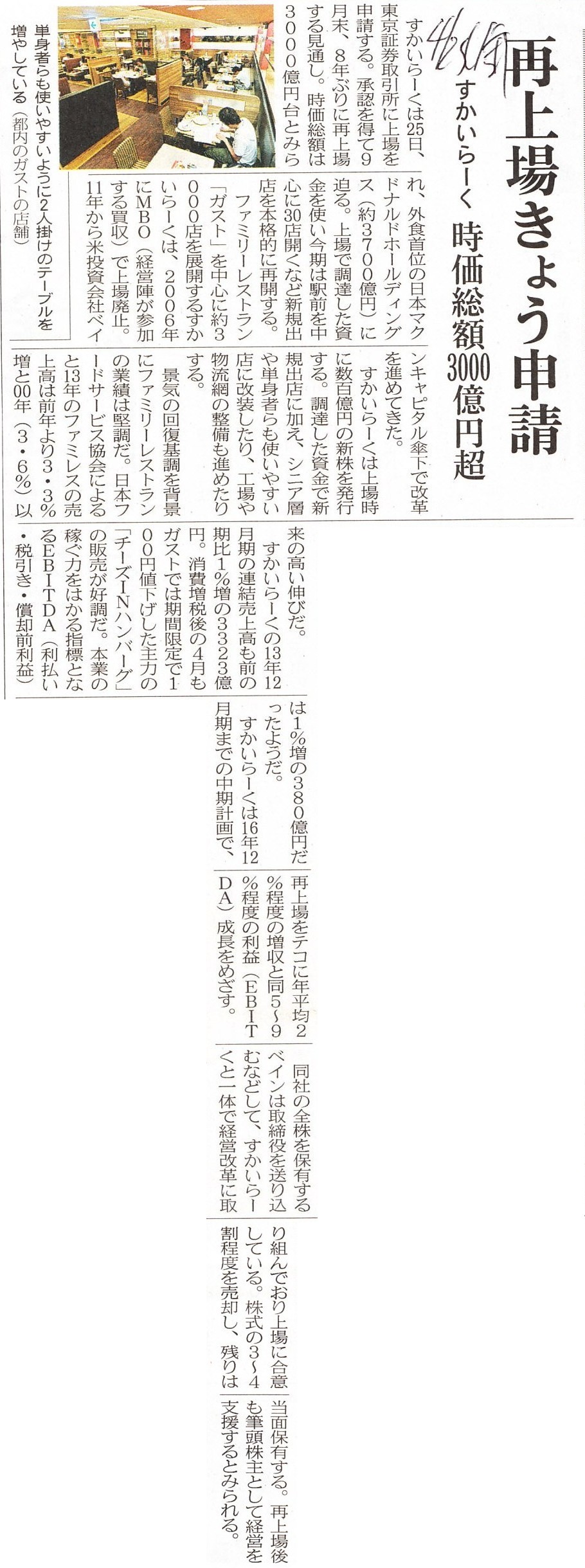

2014年4月25日(金)日本経済新聞

すかいらーく 再上場きょう申請 時価総額3000億円超

(記事)

すかいらーく 株式再上場を申請

経営の立て直しを進めるため、8年前に株式を非公開にした外食チェーン大手の「すかいらーく」は、業績の改善が進んだとして25日、

東京証券取引所に株式を再び上場する申請を行いました。

外食大手の「すかいらーく」は、業績の不振が続いたことから、株価にとらわれずに経営の改革を進めるため、

平成18年に当時の経営陣が会社の株式を買収する手法で株式を非公開にしました。

すかいらーくは、現在100%の株式を持つアメリカの投資ファンドの下で、不採算店舗の閉鎖などの経営の立て直しを進めた結果、

業績の改善が進んだとして25日、東京証券取引所に株式を上場する申請をしました。

今後、東証の承認を得たうえで、ことしの秋にも株式の再上場を目指したいとしています。

すかいらーくは「ガスト」や「バーミヤン」など全国でおよそ3000店舗を運営しており、

再上場で得た資金で店舗の出店や改装などを進め、他社やコンビニなどに対する競争力を高めたい考えです。

(NHK 4月25日

17時36分)

ttp://www3.nhk.or.jp/news/html/20140425/k10014035001000.html

それで、東京証券取引所からは何か開示はなされているだろうかと思いまして、東京証券取引所のサイトを見てみました。

東証からのニュース

ttp://www.tse.or.jp/news/

2014年4月25日23時現在、すかいらーくに関しては何も開示されていないようです。

おそらく、「企業から上場の申請があった」というだけでは証券取引所からは何も開示はないのでしょう。

上場することが正式に決まってから、各種必要な書類等も合わせその旨開示すればそれでよいのではないかと言われれば、

まあそれでよいかもしれないがとは思います。

ただ、すかいらーくが正式に上場するとなりますと、上場している同業他社の株価への影響というのは当然あるわけです。

すかいらーくが正式に上場すると、同業他社の株価は上昇するかもしれませんし下落するかもしれません。

確かに株価の上昇下落は投資家の判断です。

しかし、「ある会社が新規上場する可能性がある」という情報は、間違いなく上場株式の株価に影響を及ぼす情報でしょう。

株式市場としては、その情報を株価に織り込む必要があるわけです。

確かに、証券取引所からも上場申請企業からも、「上場申請を行いました。」、「上場申請を受理しました。」と正式に発表を行ったのに、

企業に何らかの不備などがあり、結局上場はしなかったとなりますと、同業他社の株価がみだりに変動してしまったことになるでしょう。

しかし、それも含めて株式市場に対する情報開示であり、それも含めて市場株価ということではないでしょうか。

確定した情報だけではなく、「『可能性がある』を織り込む」のが刻一刻と変化する現行の市場株価の定義でしょう。

では上場企業は現在、確定した情報だけを開示・発表しているとでも言うのでしょうか。

例えば、先ほどのブックオフは、一週間のうちに2回も「業績予想の修正」を開示しています。

2014年4月7日

ブックオフコーポレーション株式会社

業績予想の修正に関するお知らせ

ttp://www.bookoff.co.jp/ir/20140407_gyousekiyosou.pdf

2014年4月15日

ブックオフコーポレーション株式会社

業績予想の修正に関するお知らせ

ttp://www.bookoff.co.jp/ir/20140415saiteisei.pdf

正式な「2014年3月期決算発表」は2014年5月8日(木)(15時以降)

のスケジュールとなっていますが、

これでもまだ正しいことが保証された数値ではありません。

金融商品取引法上の会計監査と会社法上の会計監査は結果として同じことになる(両者は明確には区分できない)わけですが、

決算短信に記載してある通り、決算短信発表時点でも全上場企業は会計監査は受けている最中なのです。

何月何日に会計監査が正式に完了するのかは上場企業によって若干違うでしょうが、

少なくとも決算短信が集中的に発表される5月上旬〜5月中旬の時点ではどこも会計監査は完了していないわけです。

上場企業が送付する「株主総会招集通知」の計算書類は会計監査が完了している(会社法上完了していないと意味がない)ところを見ると、

おそらく、上場企業の会計監査が完了するのは5月下旬〜6月上旬のことなのでしょう。

要するに、上場企業は、4月下旬になって「業績予想の修正に関するお知らせ」を発表しても構わないように、

「決算短信」発表後の5月下旬になっても「決算短信の修正に関するお知らせ」を発表しても構わないわけです。

おそらく、「決算短信の修正に関するお知らせ」を発表した上場企業は今までに一例もないでしょう。

しかし、正しいことが保証された数値を発表しているわけではないという点から言えば、

「業績予想の修正に関するお知らせ」と「決算短信の修正に関するお知らせ」は全く同じであるわけです。

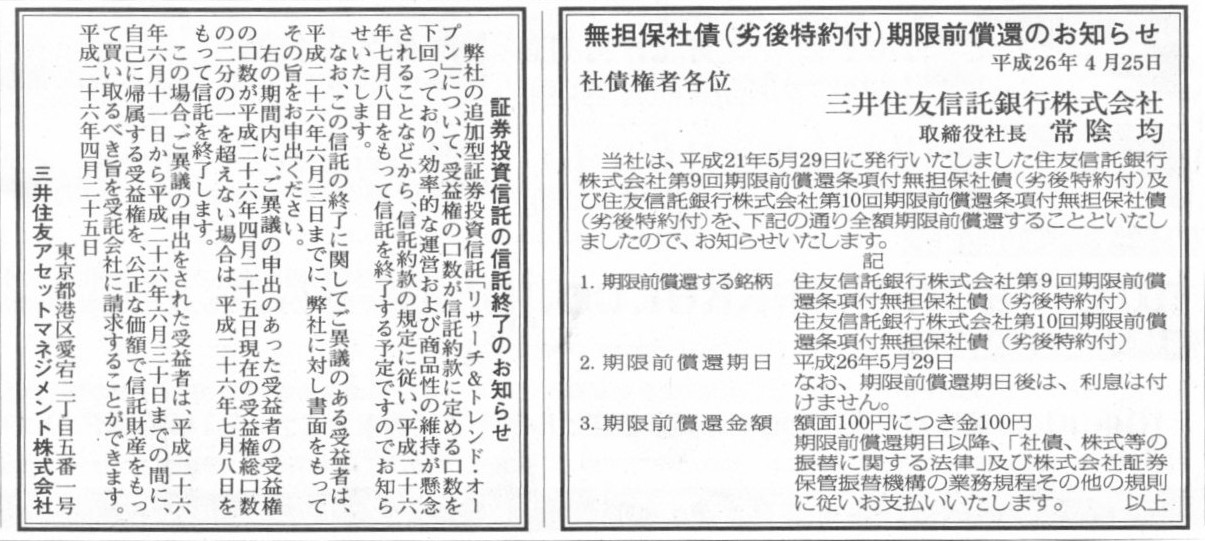

2014年4月25日(金)日本経済新聞 公告

無担保社債(劣後特約付)期限前償還のお知らせ

三井住友信託銀行株式会社

証券投資信託の信託終了のお知らせ

三井住友アセットマネジメント株式会社

(記事)

【コメント】

社債の償還後の取り扱いについて、「2. 期限前償還期日」には、

>なお、期限前償還期日後は、利息は付けません。

と書いてあります。

これはある意味当たり前だと思います。

「先日は社債をお引き受けいただきありがとうございました。おかげで本当に助かりました。何とか倒産の危機を脱することができました。

できる限り早くお金をお返ししなければとこのたび元本の償還だけは行いますが、ほんの気持ちだけになりますが、

元本償還後も当初の契約の期日通り、最後まで利息だけはお支払したいと思います。気持ちだけになりますが、是非お礼をさせて下さい。」

というような場面も一応考えられはすると思います。

つまり、元本返済後も借入人が利息を支払うということ自体は、十分に「契約自由の原則」の範囲内のことだろうと思います。

元本の返済を行った後は利息を支払っては・受け取ってはならない(何か法律や法理に反する)ということは全くないと思います。

ただ、法律や法理には反しないものの、純粋に経済原理の観点から考えるとやはりおかしいと思います。

その理由は、利息というのは貸す方からすると、理論上は「機会収益」の考え方に行く着くからです。

理論上は、貸付人は他の誰かにお金を貸すこともできたし、収益を生む設備投資や証券投資にお金を投じることもできた、

しかし、その借入人にお金を貸すことが一番収益が大きいと判断した、だからその借入人にお金を貸した、

という論理の流れが背景にあるわけです。

「利息というのは元本に付く」という考えの背景はこれなのです。

借入人から見ても考え方は同じであり、借入人は他の誰かからお金を借りることもできたし、

収益を生む設備投資や証券投資にお金を投じることをやめることもできた、

しかし、その貸付人からお金を借りることが一番費用が小さいと判断し、その結果投資から一番大きな収益を受けることができると判断した、

だからその貸付人からお金を借りた、

という論理の流れが背景にあるわけです。

借入人からすると、「機会費用」というような考え方になろうかと思います。

借入人から見ても、やはり「利息というのは元本に付く」わけです。

「利息とは何か」という議論になろうかと思いますが、理論的には以上のようなことが言えるかと思います。

{kind=link}

{kind=link}

{kind=link}