2014年4月24日(木)

2014年4月15日(火)日本経済新聞

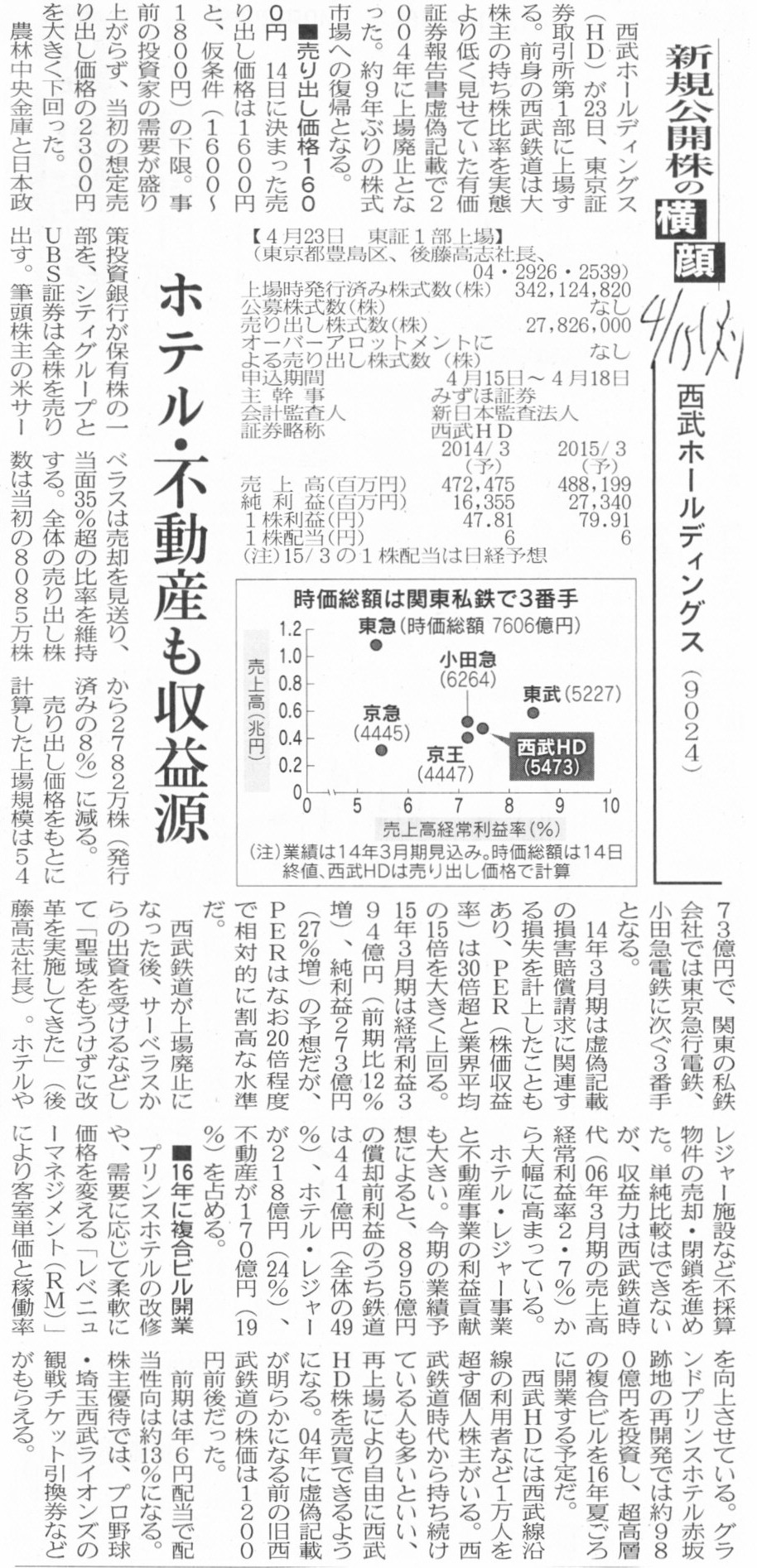

新規公開株の横顔

西武ホールディングス(9024) ホテル・不動産も収益源

(記事)

2014年4月8日(火)日本経済新聞

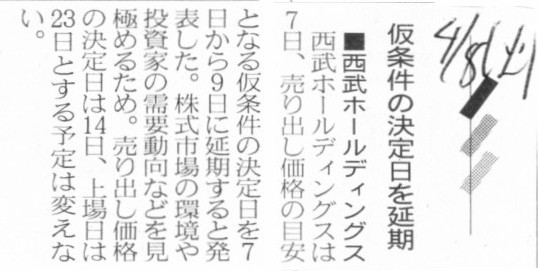

■西武ホールディングス 仮条件の決定日を延期

(記事)

2014年4月13日(金)日本経済新聞

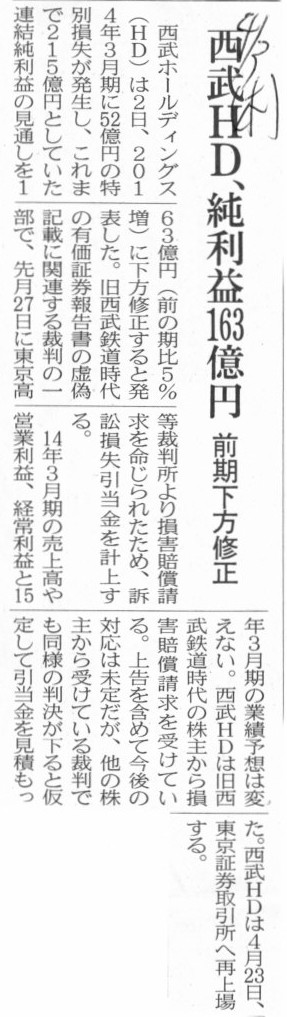

西武HD 誤算の再出発 株売却サーベラス見送り 経営に影響力残る

(記事)

2014年4月3日(木)日本経済新聞

西武HD、純利益163億円 前期下方修正

(記事)

2014年4月24日(木)日本経済新聞 公告

第29期決算公告

パインブリッジ・インベストメンツ株式会社

(記事)

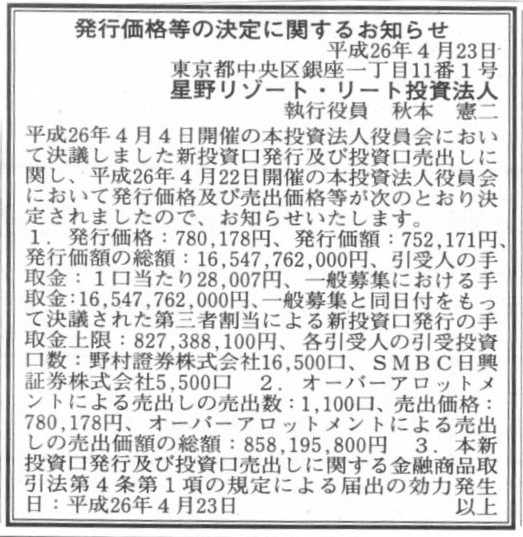

2014年4月23日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

星野リゾート・リート投資法人

(記事)

2014年4月22日

星野リゾート・リート投資法人

平成26年4月22日投資主優待制度の概要決定に関するお知らせ

ttp://www.hoshinoresorts-reit.com/site/file/tmp-N5w4w.pdf

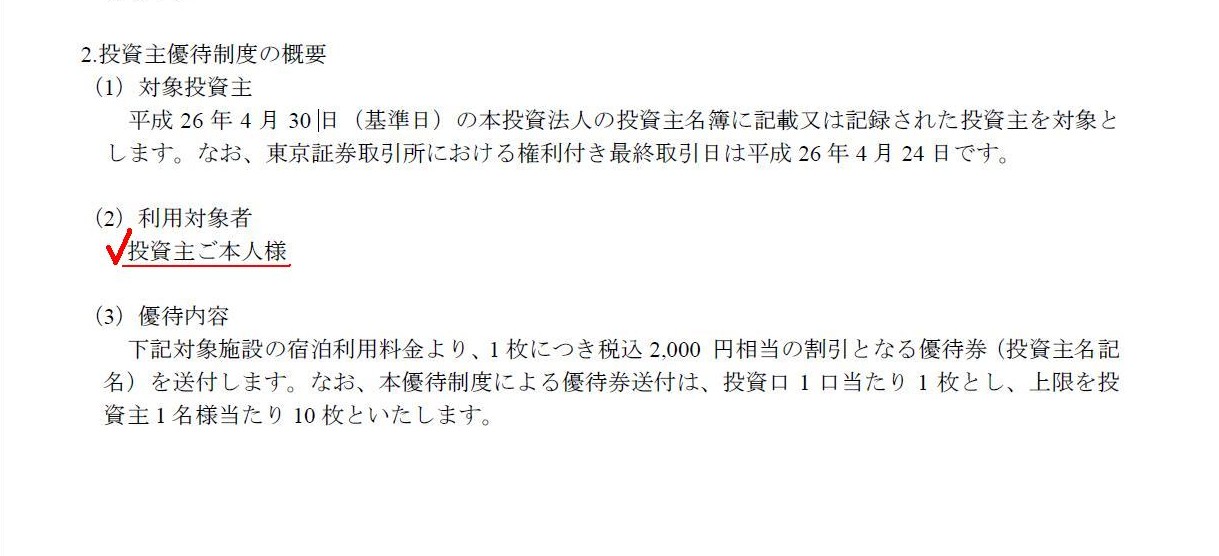

投資主優待制度の概要

(1/3ページ)

本投資法人の負担

(3/3ページ)

投資主優待制度について

ttp://www.hoshinoresorts-reit.com/ja_cms/ir/stockholder.html

【コメント】

昨日、「2014年3月期の配当は2014年3月期末日の株式に対して支払うものだ。」という趣旨のことを書いたかと思います。

要するに、2014年3月期の配当は2014年4月1日以降の株式には関係がない、

2014年4月1日以降の株式に対する配当と関係があるのは2015年3月期末日の株式、ということになるわけです。

これは、「2014年3月期の配当とは、2014年3月期に稼いだ利益を株主に分配する」という意味に他ならないわけです。

すると、いわゆる株主優待というのは会計理論上厳密に言えば以上指摘したような整合性が取れていないということになると思います。

なぜなら、その株主優待は「2015年3月期」に利用されるものだからです。

株主優待を贈呈するのは確かに配当金と同じく2014年3月期末日の株式に対してです。

しかし、その株主優待は「2015年3月期」に利用されるのです。

株主優待が「2015年3月期」に利用されるということは、

「2015年3月期」の企業業績・稼ぐ利益と関係がある・に影響を及ぼす、という意味です。

株主優待利用による利益の減少額は、「2014年4月1日以降の株式・2015年3月期末日の株式」が負担するわけです。

その株主優待は、「2014年3月期末日の株式」が利用するにも関わらずです。

配当金という「現金」であれば、2014年3月期に稼いだ利益の一部を6月下旬に支払って終わりです。

その配当金がその後、企業業績・利益額に影響を与えるということは一切ありません。

しかし、株主優待はその後、確実に企業業績・利益額に影響を与えるのです。

これは、「株主への利益分配」ということを考えた際、利用と負担の整合性が取れていないということを意味するように思います。

株主に対してではなく、一般消費者へのポイントや割引券であれば、大きな視点に立った経営戦略上の販促活動ということで、

特段どの期の株主に負担が帰属しているというような考え方はないかと思いますが、

「特定の期の株主」に対してのポイントや割引券ということですと、やはり「その期の株主が負担すべき」という考えになると思います。

「俺の優待券は俺の優待券。俺の負担はお前の負担。」ということになるわけです。

株主優待制度は概念的には会社法違反(会計理論上、株式と資本の整合性が取れていないことになる)です。

今後会社は、株主優待を全面的に廃止するかタイムマシンを開発するか、どちらかを選択せねばならないでしょう。

星野リゾートは敷石がきれいですね。

"Show

the flag."と言ったところでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}