2014擭4寧23擔(悈)

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

2014擭3寧婜

寛嶼曬崘彂

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-01.pdf

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

2014擭3寧婜

寛嶼曬崘彂曗懌帒椏

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-02.pdf

2014擭4寧23擔

擔杮揹嶻姅幃夛幮

2014擭3寧婜

寛嶼愢柧僾儗僛儞僥乕僔儑儞帒椏

ttp://az369030.vo.msecnd.net/pdffile/corporate/140423-01.pdf

2014擭4寧22擔

擔杮揹嶻僐僷儖揹巕姅幃夛幮

忚梋嬥偺攝摉乮憹攝乯偵娭偡傞偍抦傜偣

ttp://www.nidec-copal-electronics.com/j/press/img/6883pre124.pdf

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

擔杮揹嶻僐僷儖揹巕姅幃夛幮

擔杮揹嶻姅幃夛幮偵傛傞擔杮揹嶻僐僷儖揹巕姅幃夛幮偺姰慡巕夛幮壔偵娭偡傞姅幃岎姺宊栺掲寢偵娭偡傞偍抦傜偣

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-05.pdf

ttp://www.nidec-copal-electronics.com/j/press/img/6883pre123.pdf

2014擭4寧22擔

擔杮揹嶻僐僷儖揹巕姅幃夛幮

巟攝姅庡摍偵娭偡傞帠崁偵偮偄偰

ttp://www.nidec-copal-electronics.com/j/press/img/6883pre122.pdf

2014擭4寧22擔

擔杮揹嶻僐僷儖揹巕姅幃夛幮

暯惉26擭3寧婜

寛嶼抁怣

ttp://www.nidec-copal-electronics.com/j/press/img/6883Apr14.pdf

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

摉幮巕夛幮偺捠婜楢寢嬈愌梊憐抣偲寛嶼抣偲偺嵎堎偵娭偡傞偍抦傜偣乮擔杮揹嶻儕乕僪乯

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-04.pdf

2014擭4寧22擔

擔杮揹嶻儕乕僪姅幃夛幮

捠婜楢寢嬈愌梊憐抣偲寛嶼抣偲偺嵎堎偵娭偡傞偍抦傜偣

ttp://www.nidec-read.co.jp/news/pdf/20140422_shusei.pdf

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

擔杮揹嶻儕乕僪姅幃夛幮

擔杮揹嶻姅幃夛幮偵傛傞擔杮揹嶻儕乕僪姅幃夛幮偺姰慡巕夛幮壔偵娭偡傞姅幃岎姺宊栺掲寢偵娭偡傞偍抦傜偣

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-06.pdf

ttp://www.nidec-read.co.jp/news/pdf/20140422_release.pdf

2014擭4寧22擔

擔杮揹嶻姅幃夛幮

掕娂偺堦晹曄峏偵娭偡傞偍抦傜偣

.

ttp://az369030.vo.msecnd.net/pdffile/corporate/140422-08.pdf

亂僐儊儞僩亃

夛寁柺偺傒僐儊儞僩偟傑偡丅

傑偢婰帠偵偼丄

>擭娫攝摉偼55墌傪梊掕偟丄4寧偵幚巤偟偨姅幃暘妱傪峫椂偡傞偲5墌憹攝偲側傞丅

偲彂偐傟偰偄傑偡偑丄偙傟偼惓妋偱偼偁傝傑偣傫丅

姼偊偰惓偟偔彂偒捈偣偽丄

擭娫攝摉偼55墌傪梊掕偟丄4寧偵幚巤偟偨姅幃暘妱偼峫椂偡傞昁梫偑側偄偺偱丄5墌憹攝偲側傞丅

偲側傠偆偐偲巚偄傑偡丅

乽4寧偵幚巤偟偨姅幃暘妱偼峫椂偡傞昁梫偑側偄乿偲偼偳偆偄偆堄枴偐愢柧偟傑偟傚偆丅

4寧偵幚巤偟偨姅幃暘妱偵娭偡傞僾儗僗儕儕乕僗偱偡伀丅

2014擭3寧8擔

擔杮揹嶻姅幃夛幮

姅幃暘妱丄掕娂堦晹曄峏媦傃帺屓姅幃庢摼偵學傞帠崁偺堦晹曄峏偵偮偄偰

ttp://www.nidec.com/~/media/nidec-com/news/2014/0308-01/140308-01.pdf

2014擭3寧13擔

擔杮揹嶻姅幃夛幮

姅幃暘妱偵娭偡傞婎弨擔愝掕岞崘

ttp://www.nidec.com/ja-JP/ir/e-public-notice/~/media/nidec-com/ir/e-public-notice/140313.pdf

乽姅幃暘妱丄掕娂堦晹曄峏媦傃帺屓姅幃庢摼偵學傞帠崁偺堦晹曄峏偵偮偄偰乿偵偼姅幃暘妱偺奣梫偑婰嵹偝傟偰偄傑偡丅

>暘妱偺曽朄

>暯惉26 擭3 寧31

擔乮寧乯傪婎弨擔偲偟偰丄摨擔嵟廔偺姅庡柤曤偵婰嵹枖偼婰榐偝傟偨姅庡偺強桳偡傞晛捠姅幃傪丄

>1 姅偵偮偒2 姅偺妱崌傪傕偭偰暘妱偄偨偟傑偡丅

>暘妱偺擔掱

>婎弨擔 暯惉26 擭3 寧31 擔乮寧乯

>岠椡敪惗擔 暯惉26 擭4 寧1 擔乮壩乯

偝偰丄攝摉偵娭偟偰偼埲壓偺傛偆偵婰嵹偝傟偰偄傑偡丅

>攝摉

>暯惉26 擭3 寧婜偺攝摉梊憐偵娭偟偰偼丄暯惉26 擭1 寧22 擔偵敪昞偺偲偍傝丄1 姅摉偨傝婜枛攝摉嬥55 墌00

慘傪梊掕偟偰偍傝傑偡丅

>姅幃暘妱偵敽偆曄峏偼偁傝傑偣傫丅

>姅幃暘妱偵敽偆曄峏偼偁傝傑偣傫丅

偲彂偄偰偁傝傑偡丅

攝摉偺嬥妟偵娭偟偰丄乽姅幃暘妱偵敽偆曄峏偼側偄乿亖乽姅幃暘妱偼峫椂偡傞昁梫偑側偄乮姅幃暘妱偼娭學偑側偄乯乿偲偄偆堄枴側偺偱偡偑丄

偙偺棟桼偼丄姅幃暘妱偺婎弨擔偑乽暯惉26擭3寧婜拞乿偩偐傜偱偡丅

暯惉26擭4寧1擔傪岠椡敪惗擔偲偟偰姅幃暘妱傪幚巤偟傛偆偑幚巤偟傑偄偑丄

乽暯惉26擭3寧婜偺1姅摉偨傝婜枛攝摉嬥偼55墌乿偺傑傑偱偁傞傢偗偱偡丅

偦偺棟桼傪偝傜偵堦尵偱愢柧偡傟偽丄乽暘妱慜偺姅幃偵懳偟偰攝摉傪巟暐偆乿偐傜偱偡丅

乽1姅摉偨傝婜枛攝摉嬥乿偑巜偡乽1姅乿偲偼丄乽暘妱慜偺姅幃1姅乿偲偄偆堄枴偱偡丅

攝摉偼暘妱慜偺姅幃偵懳偟偰巟暐偆丄偩偐傜丄攝摉嬥妟偵娭偟偰姅幃暘妱偵敽偆曄峏偼側偄偺偱偡丅

媡偐傜尵偊偽丄乽暘妱屻偺姅幃偵懳偟偰攝摉偑巟暐傢傟傞傢偗偱偼側偄丅乿偲偄偆偙偲偵側傝傑偡丅

偙偙偱偺攝摉偼乽暯惉26擭3寧婜乿偺攝摉偱偁傝丄姅幃暘妱偺婎弨擔偼乽暯惉26擭3寧婜(拞)乿丄

偩偐傜丄4寧偵幚巤偟偨姅幃暘妱偼慡偔娭學偑側偄偺偱偡丅

偙偺姅幃暘妱偵偮偄偰栚偵巭傑偭偨揰偺傒彮偟偩偗捛婰偟傑偡丅

>暷崙梐戸徹寯乮ADR乯偺婎弨擔媦傃岠椡敪惗擔

>尨姅偺暘妱偵敽偆ADR 暘妱偺婎弨擔偼暯惉26 擭3 寧28

擔丄岠椡敪惗擔偼暯惉26 擭4寧8 擔乮偄偢傟傕暷崙搶晹帪娫乯偲側傝傑偡丅

>側偍丄ADR 懳尨姅偺斾棪偵曄峏偼偁傝傑偣傫丅

尨姅偺暘妱偵敽偄ADR傕暘妱偡傞偲偺偙偲偱偡丅

偙偺応崌丄峫偊曽偼2偮偁傞傛偆偵巚偄傑偡丅

堦偮偼偙偺帠椺偺傛偆偵丄乽尨姅偺暘妱偵敽偄ADR傕暘妱偡傞乿偱偡丅

傕偆堦偮偼丄乽ADR懳尨姅偺斾棪傪曄峏偡傞乿偱偡丅

椺偊偽暘妱慜偼乽1ADR偵懳偟偰尨姅1姅乿偲偄偆斾棪偱偁偭偨偺傪丄暘妱屻偼乽1ADR偵懳偟偰尨姅2姅乿偲偄偆斾棪偵曄峏偡傞傢偗偱偡丅

姅幃暘妱偵傛傝尨姅偺壙抣偑敿暘偵側偭偨偺偱丄1ADR偲摍壙側偺偼尨姅1姅偐傜尨姅2姅傊偲側傞傢偗偱偡丅

愾偠媗傔傟偽丄ADR偲偄偆偺偼尨姅偵懳偡傞僔儞儃儕僢僋丒儕儞僋偺堄枴偟偐側偄傢偗偱偡丅

奣擮揑偵偼丄乽尨姅偺暘妱偵敽偄ADR傕暘妱偡傞乿偱傕乽ADR懳尨姅偺斾棪傪曄峏偡傞乿偱傕偳偪傜偱傕傛偄乮摨偠偙偲偩乯偲巚偄傑偡丅

偨偩丄僔僗僥儉忋偺栤戣乮巇條乯傕偟偔偼慜幰偺曽偑埖偄傗偡偄偲偄偆棟桼偱丄乽尨姅偺暘妱偵敽偄ADR傕暘妱偡傞乿偲側偭偰偄傞傢偗偱偡丅

ADR偺壙奿乮僪儖寶偰乯偲偄偆偺偼丄偁偔傑偱徾挜揑側壙奿乮symbolic

price, symbolic

value乯偵夁偓側偄傢偗偱偡丅

偩偐傜偳偪傜偱傕偄偄傢偗偱偡丅

ADR偲偄偆偺幚嵺偵偼側偄偺偱偡丅

偁傞偺偼尨姅偺傒側偺偱偡丅

>揮姺幮嵚宆怴姅梊栺尃晅幮嵚偺揮姺壙妟偺挷惍

>揮姺壙妟偺挷惍

>柫暱丗2015

擭枮婜儐乕儘墌寶揮姺幮嵚宆怴姅梊栺尃晅幮嵚

>挷惍慜揮姺壙妟丗10,626 墌

>挷惍屻揮姺壙妟丗 5,313 墌

偙偪傜偼偙偺曽朄埲奜偺乽挷惍乿偼側偄偺偱偼側偄偐偲巚偄傑偡丅

乽揮姺壙妟乿偼摨偠側傑傑丄怴姅梊栺尃偺屄悢傪2攞偵憹傗偟偰傕堄枴偼側偄偱偟傚偆乮暐崬嵪傒偺壙妟偼摨偠側偺偱姅幃悢偼憹偊側偄乯丅

偐偲尵偭偰丄幮嵚偺壙妟傪憹壛偝偣傞傢偗偵傕偄偐側偄偱偟傚偆乮捛壛偱幮嵚傪堷偒庴偗傞傢偗偵偼偄偐側偄偱偟傚偆乯丅

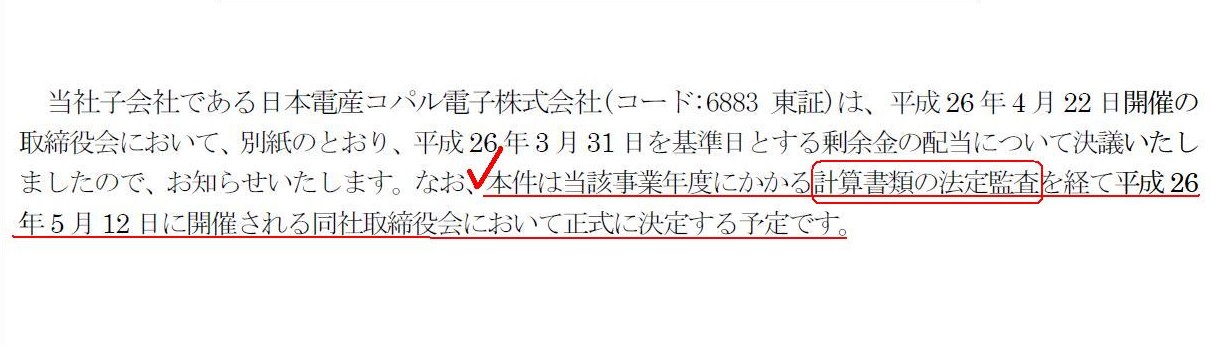

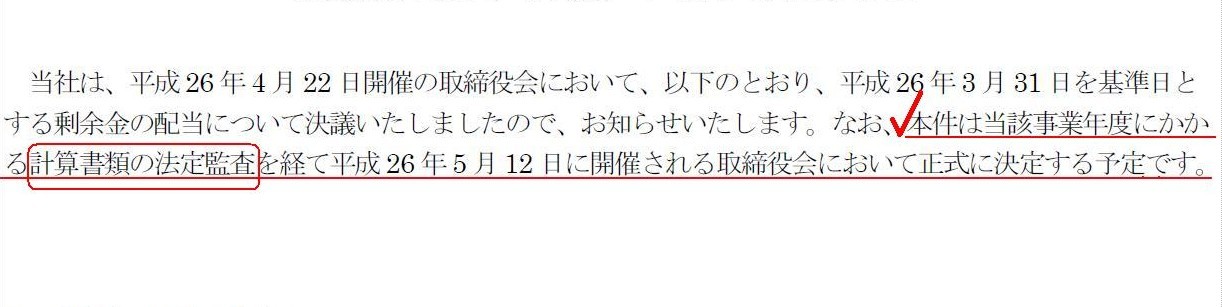

摉幮巕夛幮偺忚梋嬥偺攝摉乮憹攝乯偵娭偡傞偍抦傜偣

乮1/2儁乕僕乯

>杮審偼摉奩帠嬈擭搙偵偐偐傞寁嶼彂椶偺朄掕娔嵏傪宱偰暯惉26

擭5 寧12 擔偵奐嵜偝傟傞摨幮庢掲栶夛偵偍偄偰惓幃偵寛掕偡傞梊掕偱偡丅

忚梋嬥偺攝摉乮憹攝乯偵娭偡傞偍抦傜偣

乮2/2儁乕僕乯

>杮審偼摉奩帠嬈擭搙偵偐偐傞寁嶼彂椶偺朄掕娔嵏傪宱偰暯惉26

擭5 寧12 擔偵奐嵜偝傟傞庢掲栶夛偵偍偄偰惓幃偵寛掕偡傞梊掕偱偡丅

堦尵偱尵偊偽丄乽寁嶼彂椶偺朄掕娔嵏偼扤偑峴偆偺偐丠乿丄偡側傢偪丄

乽扤偵傛偭偰寁嶼彂椶偼惓偟偄偲妋擣偝傟傞傋偒側偺偐丠乿偲偄偆媍榑偵側傝傑偡丅

偙偙偱尵偆乽寁嶼彂椶偺朄掕娔嵏乿偲偼乽夛幮朄乿忋偺夛寁娔嵏傪巜偡偺偱偼側偄偐偲巚偄傑偡丅

擔杮揹嶻僐僷儖揹巕姅幃夛幮偼妋偐偵忋応婇嬈側偺偱偡偑丄偙偺暥柆偱偼乽嬥梈彜昳庢堷朄乿忋偺夛寁娔嵏傪巜偡傢偗偱偼側偄偲巚偄傑偡丅

傑偢寢榑偩偗傪抂揑偵尵偊偽丄寁嶼彂椶偺朄掕娔嵏偼夛幮偺乽娔嵏栶乿偑峴偄傑偡丅

慡娔嵏栶偑乽娔嵏栶夛乿偺柤傪帩偭偰乽娔嵏曬崘彂乿傪嶌惉偟傑偡丅

娔嵏栶偼丄庢掲栶偺怑柋幏峴偵偮偄偰娔嵏尃尷傪桳偡傞偺偱丄尨懃偲偟偰夛幮偺嬈柋慡斒偺娔嵏尃尷傪桳偟傑偡丅

偙偙偱丄寁嶼彂椶偼庢掲栶偑嶌惉偟傑偡乮寁嶼彂椶偺嶌惉偼庢掲栶偺怑柋幏峴帠崁乯丅

偟偨偑偭偰丄娔嵏栶偵傛傞寁嶼彂椶偺娔嵏偼娔嵏栶偵傛傞庢掲栶偺怑柋幏峴偺娔嵏偺斖埻撪偺偙偲偵側傞傢偗偱偡丅

偮傑傝丄娔嵏栶偵傛傞寁嶼彂椶偺乽夛寁娔嵏曬崘彂乿偼丄娔嵏栶偑嶌惉偡傞乽娔嵏曬崘彂乿偺堦晹傪峔惉偡傞偲偄偆埵抲晅偗偵側傞傢偗偱偡丅

偙偆彂偒傑偡偲丄乽亀夛寁娔嵏曬崘彂亁偼夛幮偺娔嵏栶偱偼側偔撈棫偟偨娔嵏朄恖偑嶌惉偡傞偺偱偼側偄偐乿丄偲巚傢傟傞偐傕偟傟傑偣傫丅

偦傟偼夛幮朄忋偺戝夛幮偺傒偱偡丅

夛幮朄忋偺戝夛幮偼暿搑夛寁娔嵏恖傪慖擟偟側偗傟偽側傜偢丄偦偺夛寁娔嵏恖偑寁嶼彂椶傪娔嵏偡傞偙偲偵側偭偰偄傑偡丅

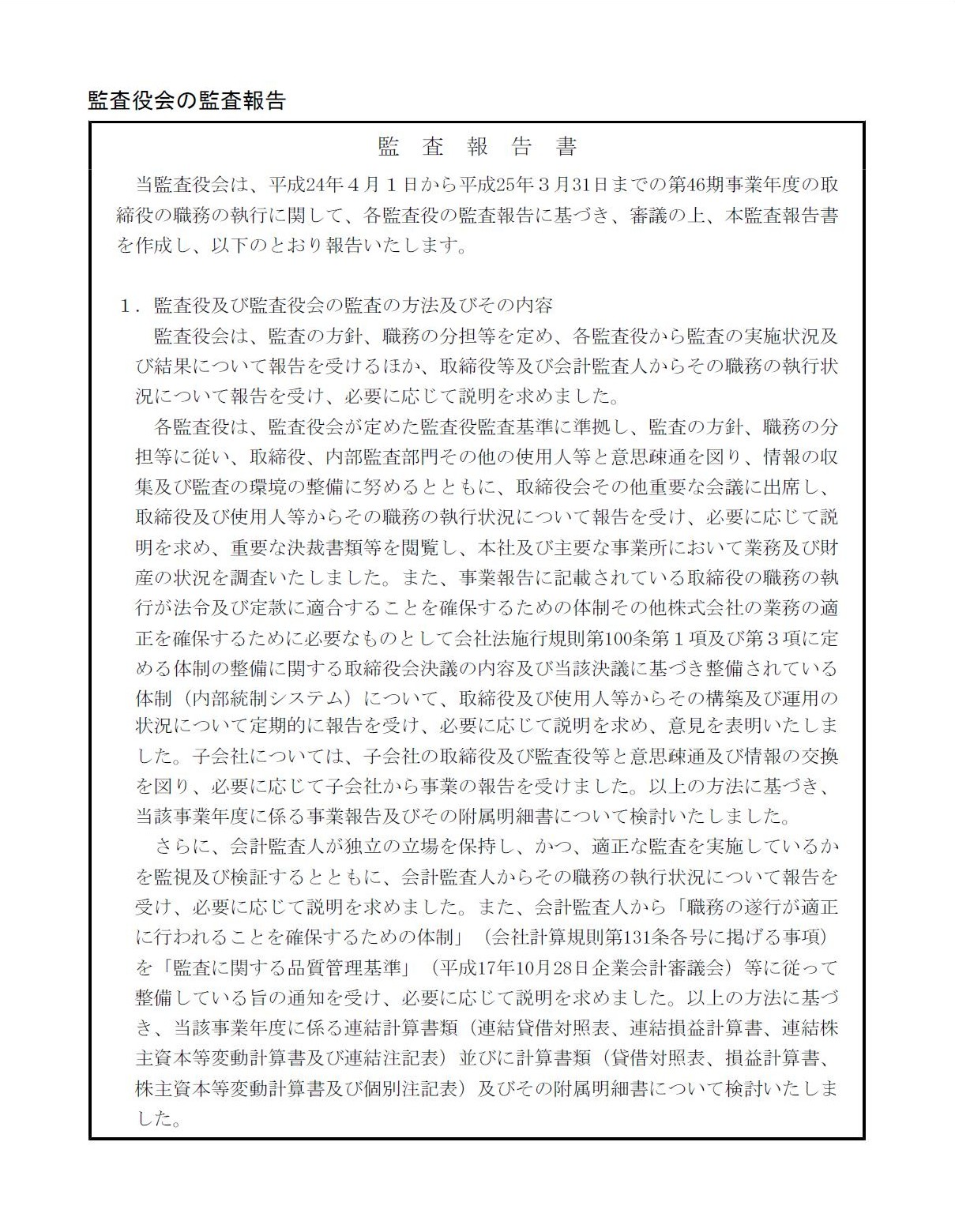

擔杮揹嶻僐僷儖揹巕姅幃夛幮丂戞46婜丂掕帪姅庡憤夛

奐嵜擔帪 2013擭 乮暯惉25擭乯 6寧18擔乮壩梛擔乯

屵慜10帪傛傝

姅庡憤夛彽廤偛捠抦

ttp://www.nidec-copal-electronics.com/j/ir/6883_46shoshu.pdf

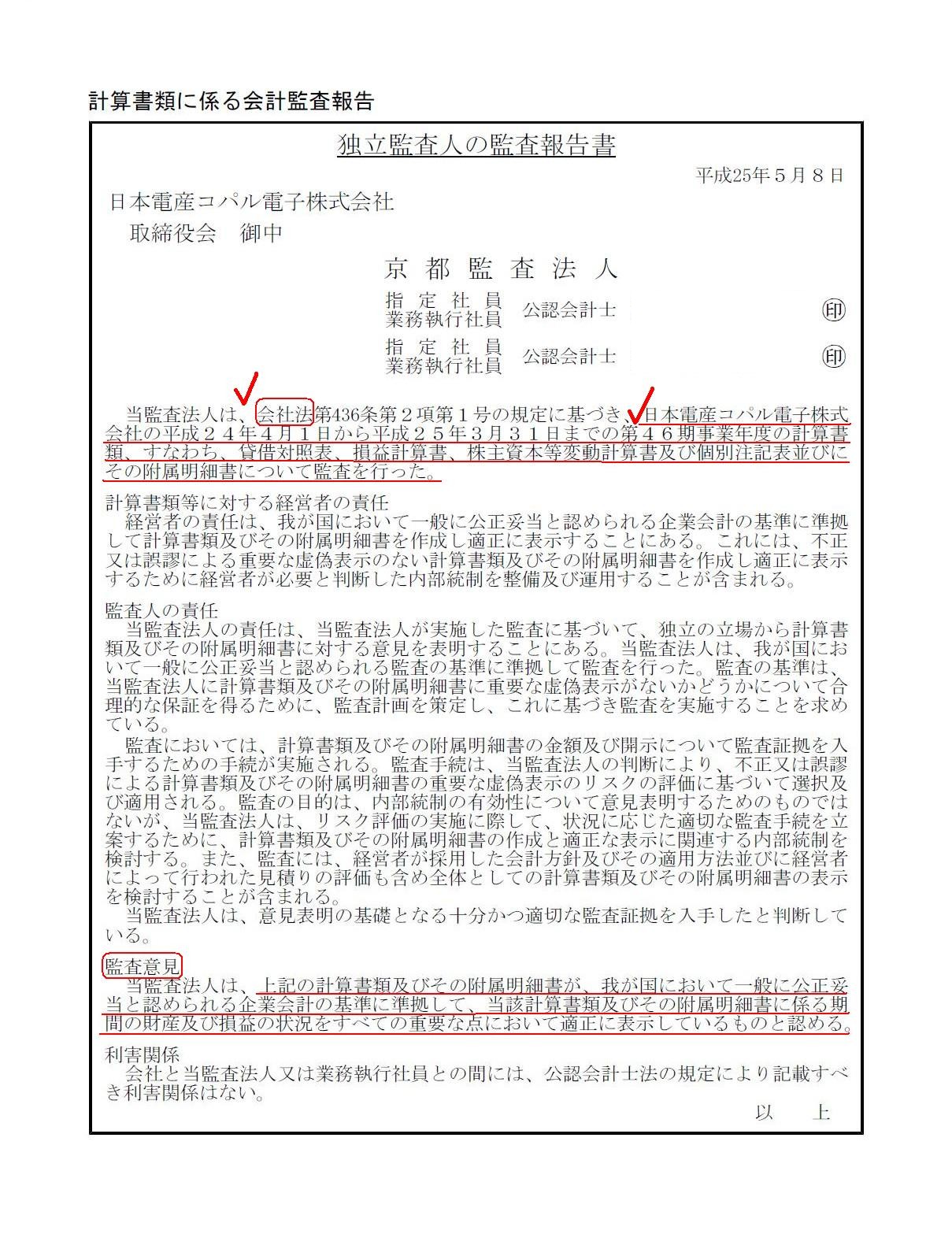

寁嶼彂椶偵學傞夛寁娔嵏曬崘

乮36/64儁乕僕乯

娔嵏栶夛偺娔嵏曬崘

偦偺1

乮37/64儁乕僕乯

娔嵏栶夛偺娔嵏曬崘

偦偺2

乮38/64儁乕僕乯

擔杮揹嶻僐僷儖揹巕姅幃夛幮偼偨傑偨傑夛幮朄忋偺戝夛幮偱偁偭偨偨傔偵丄寁嶼彂椶偺娔嵏偼夛寁娔嵏恖乮娔嵏朄恖乯偑峴偭偰偄偨傢偗偱偡丅

偙偺応崌丄娔嵏栶偑嶌惉偟偨乽娔嵏曬崘彂乿偲夛寁娔嵏恖偑嶌惉偟偨乽夛寁娔嵏曬崘彂乿偼彂椶偲偟偰偼暿丄偲偄偆偙偲偵側傞傢偗偱偡丅

偦傟偐傜丄擔杮揹嶻僐僷儖揹巕姅幃夛幮偼偨傑偨傑忋応婇嬈偱傕偁傝傑偡丅

忋応婇嬈偼嬥梈彜昳庢堷忋朄偺娔嵏傕暿搑庴偗側偄偲偄偗傑偣傫丅

偙偺揰丄忋婰姅庡憤夛彽廤捠抦撪偺採嫙彂柺偵偼丄埲壓偺傛偆偵婰嵹偑偁傝傑偡丅

帠嬈曬崘

俀.丂夛幮偺尰嫷

(4) 夛寁娔嵏恖偺忬嫷

乮13/64儁乕僕乯

夛幮偑夛幮朄忋偺戝夛幮側偍偐偮忋応婇嬈偱偁傞応崌偼丄寢壥偲偟偰丄

夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偺乽椉曽乿傪庴偗側偄偲偄偗側偄偙偲偵側傝傑偡丅

偨偩偙偙偵偼丄乽夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偼幚幙揑偵嬫暘偱偒側偄乿偲拲婰偑偁傝傑偡丅

妋偐偵丄姅庡憤夛彽廤捠抦撪偺寁嶼彂椶偲桳壙徹寯曬崘彂撪偺嵿柋彅昞偼傎偲傫偳偲尵偭偰偄偄偔傜偄摨偠偱偡丅

偟偐偟丄偦傟偼曋媂忋偦偆偟偰偄傞偩偗偺偙偲偲尵偊傞傢偗偱偡丅

夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偼偁傞堄枴慡偔暿偩偲尵偭偰偄偄偺偱偡丅

夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偲偱丄扴摉偡傞娔嵏朄恖偑堘偭偰偄偰傕偄偄偱偡偟丄

寁嶼彂椶傪嶌惉偡傞偵嵺偵揔梡偡傞夛寁婎弨偑椉幰偱堘偭偰偄偰傕偄偄傢偗偱偡丅

偨偩丄嬥梈彜昳庢堷朄偵婎偯偔娔嵏偼徻嵶偵掕傔傜傟偨婇嬈夛寁婎弨偵廬傢側偗傟偽側傜側偄偲偄偆偩偗側偺偱偡丅

夛幮朄偵婎偯偔娔嵏偺曽偼丄戝夛幮偱偁偭偰傕娙寜側惻柋婎弨偵廬偭偰寁嶼彂椶傪嶌惉偟偰傕峔傢側偄偺偱偡丅

摉幮偲摉奩夛寁娔嵏恖偲偺娫偺娔嵏宊栺偼偁偔傑偱夛幮朄偵婎偯偔娔嵏偺傒偲側偭偰偍傝傑偡丅

摉幮偼搶嫗徹寯庢堷強巗応戞堦晹偵忋応偟偰偍傝傑偡偺偱丄暿搑嬥梈彜昳庢堷朄偵婎偯偔娔嵏傪庴偗偰偍傝傑偡丅

嬥梈彜昳庢堷朄偵婎偯偔娔嵏偵娭偟偰偼丄仜仜娔嵏朄恖偲娔嵏宊栺傪寢傫偱偍傝傑偡丅

忋婰婰嵹偺乽摉奩帠嬈擭搙偵學傞夛寁娔嵏恖偲偟偰偺曬廣摍偺妟乿偼丄夛幮朄偵婎偯偔娔嵏偺曬廣摍偺妟偺傒偱偁傝丄

仜仜娔嵏朄恖傊巟暐偭偰偍傝傑偡嬥梈彜昳庢堷朄偵婎偯偔娔嵏偺曬廣摍偺妟偼娷傔偰偍傝傑偣傫丅

側偍丄摉奩帠嬈擭搙偵仜仜娔嵏朄恖傊巟暐偄傑偟偨嬥梈彜昳庢堷朄偵婎偯偔娔嵏偺曬廣摍偺妟偼亊亊愮墌偲側偭偰偍傝傑偡丅

姼偊偰尵偆側傜丄乽夛幮朄偵婎偯偔娔嵏偲嬥梈彜昳庢堷朄偵婎偯偔娔嵏偼偁傞堄枴柧妋偵嬫暘偱偒傞乿偲尵偊傞偱偟傚偆丅

偨偩丄摨偠娔嵏朄恖偵埶棅傪偟偰摨偠夛寁婎弨偱寁嶼彂椶傪嶌惉偟偰傕峔傢側偄傢偗偱偡偐傜丄

捠忢丄傢偞傢偞暿偺夛寁娔嵏偱偁傞偲偼偟側偄丄偲偄偆偩偗側偺偱偡丅

夛幮偲偄偆偺偼丄嘆夛幮偐偮旕忋応夛幮丄嘇戝夛幮偐偮旕忋応夛幮丄嘊夛幮偐偮忋応夛幮丄嘋戝夛幮偐偮忋応夛幮丄偺4偮偵暘椶偱偒傑偡偑丄

夛幮偐戝夛幮偐丄偦偟偰丄旕忋応夛幮偐忋応夛幮偐丄偱庣傜偹偽側傜側偄朄椷傗掕傔偑戝偒偔曄傢偭偰偒傑偡丅

寁嶼彂椶偺娔嵏傪峴偆幰偑堘偭偰偔傞乮堘偭偰傕傛偄乯偲偄偆偺偼丄偦偆偄偭偨崻嫆朄傗崻嫆忦暥偺堘偄偑尨場偱偁傞傢偗偱偡丅

偨偩丄慡偰偺婎杮偼丄乽嘆夛幮偐偮旕忋応夛幮乿偱偁傠偆偲巚偄傑偡丅

乽嘆夛幮偐偮旕忋応夛幮乿傪婎杮偵暔帠傪峫偊偰偄偒丄

懠偺暘椶偺夛幮偼偦偺墳梡偱峫偊偰偄偔偙偲偑偱偒傞乮峫偊偰偄偔傋偒偱偁傞乯丄偲巹偼巚偄傑偡丅

朄乮夛幮朄乯偺掕傔帺懱偑偦偆偄偆懱宯偵側偭偰偄傞丄偲尵偄傑偡偐丄

偦偺傛偆偵偲傜偊偰偄偔偲夛幮偺懱宯偑棟夝偟傗偡偄偺偱偼側偄偐偲巚偄傑偡丅

彮側偔偲傕丄乽嘋戝夛幮偐偮忋応夛幮乿傪儀乕僗偵夛幮傪峫偊偰偄偔偲丄昁偢暔帠偺杮幙傪尒岆傞偙偲偵側傞偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}