2014擭4寧22擔(壩)

2014擭4寧22擔(壩)擔杮宱嵪怴暦丂岞崘

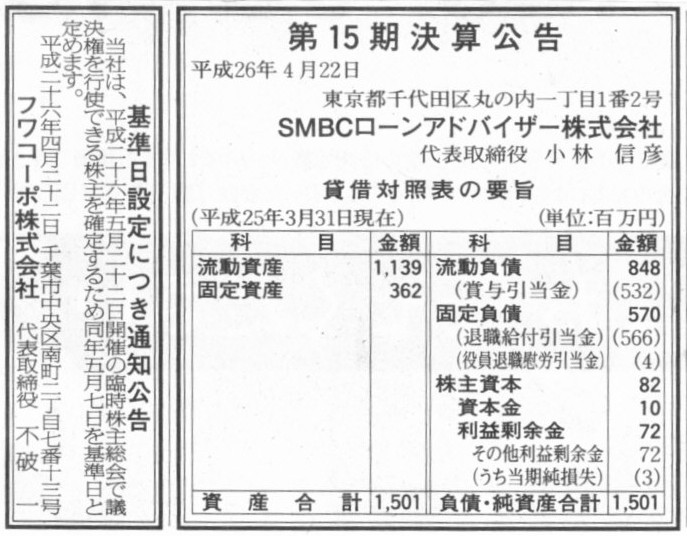

戞15婜寛嶼岞崘

SMBC儘乕儞傾僪僶僀僓乕姅幃夛幮

婎弨擔愝掕偵偮偒捠抦岞崘

僼儚僐乕億姅幃夛幮

乮婰帠乯

亂僐儊儞僩亃

婥壏偲幖搙乮偄傢備傞婥岓乯偵傛傝丄恖偑乽偍偄偟偄乿偲姶偠傞枴妎偼戝偒偔堘偭偰偔傞偺偩偲巚偄傑偡丅

偦偆偄偆堄枴偱偼丄怘傋暔傪庢傝埖偆婇嬈偺懡崙愋壔偼旕忢偵擄偟偄偲巚偄傑偡丅

2014擭4寧21擔

俲俷俙姅幃夛幮

暯惉26擭俁寧婜

寛嶼抁怣乲擔杮婎弨乴乮楢寢乯

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1140165&code=6999&ln=ja&disp=simple

侾丏宱塩惉愌丒嵿惌忬懺偵娭偡傞暘愅

乮侾乯宱塩惉愌偵娭偡傞暘愅乿

乮師婜偺尒捠偟乯

乮4/20儁乕僕乯

亂僐儊儞僩亃

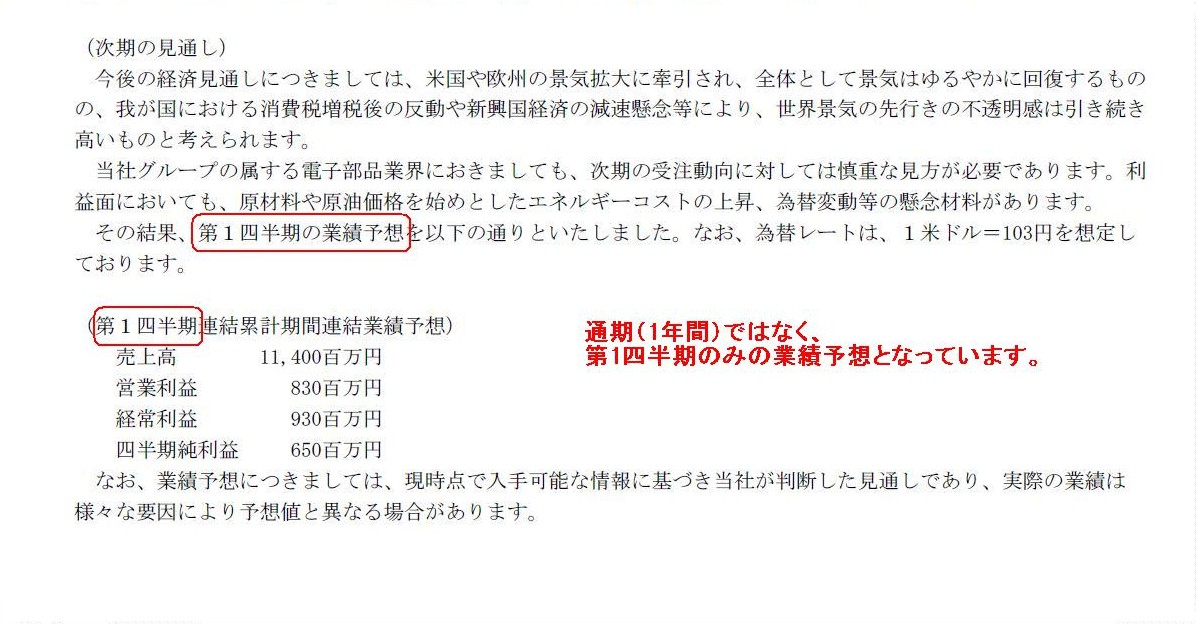

婰帠偵傕彂偄偰偁傝傑偡傛偆偵丄嬈愌梊憐偵娭偟偰偼丄捠婜乮1擭娫乯偱偼側偔乽戞1巐敿婜偺傒乿偺嬈愌梊憐偲側偭偰偄傑偡丅

寛嶼抁怣偵偼丄

>乮拲乯暯惉27擭俁寧婜偺楢寢嬈愌梊憐偵偮偄偰偼丄尰帪揰偱戞俀巐敿婜乮椵寁乯媦傃捠婜偺崌棟揑側嬈愌梊憐偺嶼掕偑崲擄偱偁傞偨傔丄

>戞侾巐敿婜乮椵寁乯偺嬈愌梊憐偺傒傪奐帵偟偰偍傝傑偡丅

偲彂偄偰偁傝傑偡丅

暯惉27擭俁寧婜戞侾巐敿婜偲偼丄暯惉26擭係寧侾擔乣暯惉26擭俇寧30擔偺偙偲偱偡偺偱丄

慡3儠寧拞丄婛偵3廡娫乮4暘偺1乯偑夁偓偨帪揰偱偺嬈愌梊憐偱偁傞傢偗偱偡丅

捠婜偺嬈愌梊憐偵斾傋傟偽丄妋偐偵悢抣偺惛搙偼崅偄偲偼偄偊傞偱偟傚偆丅

偨偩丄屄恖揑偵偼丄傗偼傝嬈愌梊憐傪敪昞偟偰偄傞偙偲帺懱偑偍偐偟偄偲巚偄傑偡丅

捠婜偱偼側偔傛傝惛搙偺崅偄巐敿婜枅偺嬈愌梊憐偵偡傋偒偩偲偼巚偄傑偣傫丅

捠婜偱偁傠偆偑巐敿婜偱偁傠偆偑丄

乽偦偺悢抣偼妋掕偟偨悢抣偱偼側偄乮惓偟偄偙偲偑曐徹偝傟偨悢抣偱偼側偄乯乿

偲偄偆揰偵偼壗傜曄傢傝偼側偄傢偗偱偡丅

戝愗側偺偼丄乽惓偟偄偙偲偑曐徹偝傟偨悢抣乿傪敪昞偡傞偙偲偱偁偭偰丄惛搙偺崅偄梊憐抣傪敪昞偡傞偙偲偱偼側偄偺偱偡丅

師偺傛偆側僾儗僗儕儕乕僗傕偁傝傑偟偨丅

2013擭12寧25擔

僼儅僉儔乕姅幃夛幮

屌掕帒嶻偺庢摼拞巭媦傃暯惉22擭偵幚巤偟偨戞嶰幰妱摉憹帒偵學傞帒嬥梡搑曄峏偵娭偡傞偍抦傜偣

ttp://www.fumakilla.co.jp/ir/images/h251225-kotei.pdf

2013擭12寧25擔

僼儅僉儔乕姅幃夛幮

帺屓姅幃偺庢摼媦傃帺屓姅幃偺岞奐攦晅偗偵娭偡傞偍抦傜偣

ttp://www.fumakilla.co.jp/ir/images/h251225-jikokabu-2.pdf

伀

2014擭1寧31擔

僼儅僉儔乕姅幃夛幮

偦偺懠偺娭學夛幮偺堎摦偵娭偡傞偍抦傜偣

ttp://www.fumakilla.co.jp/ir/images/h260131-idou.pdf

亂僐儊儞僩亃

堦楢偺棳傟傪娙扨偵梫栺偡傟偽丄師偺傛偆偵側傝傑偡丅

僼儅僉儔乕姅幃夛幮偼愝旛搳帒傪峴偆偨傔偵僄僗僥乕姅幃夛幮偵戞嶰幰妱摉憹帒傪堷偒庴偗偰傕傜偭偨偑丄

帠嬈娐嫬偺曄壔傪庴偗偰摉弶寁夋偟偰偄偨愝旛搳帒偼拞巭偟偨丅

愝旛搳帒傪拞巭偟偨偙偲偵傛傝挷払偟偨尰嬥偑梋偭偰偟傑偭偨偺偩偑丄

偦偺暘偼憹帒傪堷偒庴偗偨僄僗僥乕姅幃夛幮偐傜偺姅幃偺攦偄栠偟偵巊偆偙偲偵偟偨丅

偙偙偩偗撉傓偲丄堦帪揑側帒杮憹嫮傗帺幮姅攦偄栠偟偲偄偆偙偲傕偁偭偰傛偄偺偱偼側偄偐丄偲巚偭偰偟傑偆偐傕偟傟傑偣傫丅

廮擃側帒杮惌嶔偑壜擻偵側傞偺偱偼側偄偐偲巚傢傟傞偐傕偟傟傑偣傫丅

偟偐偟丄偦傟偼寢榑傪抦偭偰偄傞偐傜偦偆姶偠傞偺偱偁偭偰丄

偦傕偦傕偺榖傪偡傟偽丄僼儅僉儔乕姅幃夛幮偼摉慠愝旛搳帒傪峴偆偮傕傝偱憹帒傪峴偭偨傢偗偱偡丅

偦偟偰丄僄僗僥乕姅幃夛幮傕丄僼儅僉儔乕姅幃夛幮偑愝旛搳帒傪峴偆偙偲傪慜採偵丄戞嶰幰妱摉憹帒傪堷偒庴偗偨傢偗偱偡丅

椉幮偲傕丄乽傕偟愝旛搳帒偑拞巭偵側偭偨傜乿側偳偲偼寛偟偰峫偊偰偼偄側偄傢偗偱偡丅

婎杮揑偵偼愝旛搳帒傪幚巤偡傞捈慜偵憹帒傪峴偆傋偒偱偁偭偰丄

慜傕偭偰憹帒傪峴偭偰堦掕婜娫尰嬥傪庤尦偵曐娗偟偰偍偔偲偄偆偙偲偼偟側偄傢偗偱偡丅

姅庡偺棫応偐傜偡傟偽丄暐偄崬傫偩尰嬥偑壗傜廂塿傪惗傒弌偟偰偄側偄忬懺偵偁傞傢偗偱偡丅

姅庡偑偱偒傞尷傝懡偔偺攝摉傪庴偗庢傟傞傛偆丄夛幮偼堦崗傕憗偔愝旛搳帒傪幚峴偡傞傋偒偱偟傚偆丅

暐偄崬傫偩尰嬥偼彨棃曉偟偰傕傜偄偨偄偲偄偆婥帩偪偑偁傞偺側傜丄帒嬥偺弌偟庤偼帒杮偱偼側偔晧嵚傪堷偒庴偗傞傋偒偱偟傚偆丅

暐栠偟傪庴偗傞偙偲傪慜採偵帒杮傪暐崬傓偺偼姅幃夛幮偺慜採偵斀偡傞偙偲偱偡丅

媍寛尃偑側偄偺偵嵚尃幰偼側偤夛幮偵乮捈愙揑傕偟偔偼憡懳揑偵乯偍嬥傪戄偟晅偗傞偙偲偑偱偒傞偺偐偲尵偊偽丄

姅庡偑暐偄崬傫偩帒杮偼尭彮偟側偄偲偄偆慜採偑偁傞偐傜偩偲巚偄傑偡丅

尵偄姺偊傟偽丄姅庡偑暐偄崬傫偩帒杮偼枹棃塱崊幮撪偵棷曐偝傟傞偲偄偆慜採偑偁傞偐傜偩偲巚偄傑偡丅

尰峴偺掕傔偺傛偆偵帺屓姅幃偺庢摼偺尨帒傪棙塿忚梋嬥偲峫偊傞応崌偼巆擮側偑傜愢柧偵側偭偰偄側偄傢偗偱偡偑丄

壖偵堦偮偺峫偊曽偲偟偰丄乽帒杮庢堷偵偼帒杮庢堷偱懳墳偡傋偒偱偁傞乿偲偄偆揰偵廳揰傪抲偔偺側傜丄

帺屓姅幃偺庢摼偺尨帒偼暐崬帒杮乮帒杮嬥乯偱偁傞傋偒偩丄偲偄偆峫偊曽偑弌偰偔傞傢偗偱偡丅

棙塿忚梋嬥傪帺屓姅幃偺庢摼偺尨帒偲偟偰偟傑偆偲丄帒杮夛寁忋丄乽帒杮庢堷丒懝塿庢堷嬫暘偺尨懃乿偵斀偡傞懁柺偑偁傞傢偗偱偡丅

乽帺屓姅幃偺庢摼偼帒杮偺暐栠偟偱偁傞乿偲偄偆峫偊曽偺堦崻嫆偼偙傟偩偲巚偄傑偡丅

偨偩丄朄惂搙忋偼嵚尃幰曐岇傪嵟桪愭偲埵抲晅偗偰偄傑偡偺偱丄帺屓姅幃偺庢摼偺尨帒偼棙塿忚梋嬥偲掕傔偰偄傞傢偗偱偡丅

帺屓姅幃偺庢摼偺尨帒偑暐崬帒杮乮帒杮嬥乯偱偼側偔棙塿忚梋嬥偱偁傞偺偼丄懨嫤偵傕嬤偄乽愜拸埬乿偺寢壥偲尵偊傞傢偗偱偡丅

嵚尃幰曐岇偺娤揰傪柍帇偡傟偽丄夛寁棟榑忋偼丄帺屓姅幃偺庢摼偺尨帒偼棙塿忚梋嬥偱偼側偔暐崬帒杮乮帒杮嬥乯偱偁傞傋偒偩丄

偲偄偆峫偊曽偵暘偑偁傞偲巚偄傑偡丅

偨偩丄嵚尃幰曐岇偺娤揰偼夛寁棟榑偵偍偄偰傕拞怱柦戣偺堦偮偱偡偐傜丄

帺屓姅幃偺庢摼傪強梌偺傕偺偲偡傞側傜丄偦偺尨帒偼暐崬帒杮乮帒杮嬥乯偱偼側偔棙塿忚梋嬥偱偁傞傋偒偩丄偲偄偆寢榑偵側傞傢偗偱偡偑丅

>俇. 崱屻偺尒捠偟

>忋婰偺堎摦偵傛傞摉幮偺楢寢嬈愌偵梌偊傞塭嬁偼偁傝傑偣傫丅

偲彂偄偰偁傝傑偡丅

偙傟偼敿暘偼惓偟偔敿暘偼娫堘偭偰偄傞偱偟傚偆丅

帺屓姅幃傪庢摼偟偰傕懝塿偵偼壗偺塭嬁傕梌偊傑偣傫偐傜丄忋婰偺堎摦偵傛傞屄暿媦傃楢寢懝塿寁嶼彂偵梌偊傞塭嬁偼偁傝傑偣傫丅

偟偐偟丄帺屓姅幃傪庢摼偟傑偡偲丄棙塿忚梋嬥偲庤嫋尰嬥偼尭彮偟傑偡偐傜丄忋婰偺堎摦偵傛傝丄

屄暿媦傃楢寢戄庁懳懳徠昞偵偼旕忢偵戝偒側塭嬁傪梌偊傑偡丅

偙偺応崌偺乭摉幮偺楢寢嬈愌乭偼乽懝塿乿偲偄偆堄枴偱梡偄偰偄傞偺偼傕偪傠傫暘偐傝傑偡偑丄

懝塿寁嶼彂偲戄庁懳徠昞偼偁傞堄枴乮惛嶼昞偲偟偰偼乯堦懱偱偡偐傜丄惓妋偵偼嬈愌偵偼乽嵿柋忬嫷乿偺堄枴傕娷傑傟傞偺偩偲巚偄傑偡丅

亂僐儊儞僩亃

僾儗僗儕儕乕僗偵丄

>俆丏崱屻偺尒捠偟

>杮審偼丄乽弮帒嶻偺晹乿偺姩掕壢栚娫偺怳懼張暘偱偁傝丄摉幮偺弮帒嶻偺妟偺曄摦偼側偔丄

偲彂偄偰偁傞捠傝丄帒杮弨旛嬥偺妟傪尭彮偝偣偰傕丄嵿柋懱幙偺寬慡壔偵偼慡偔婑梌偟傑偣傫丅

偦傟偳偙傠偐丄嵚尃幰曐岇偺娤揰偐傜尵偊偽丄帒杮弨旛嬥偺妟偺尭彮偵傛傝乽嵿柋懱幙偼傓偟傠埆壔偟偨乿偲尵傢偹偽側傜側偄偱偟傚偆丅

側偤側傜丄尰嬥偑幮奜棳弌偟傗偡偔側偭偰偟傑偭偨偐傜偱偡丅

嘆姅幃夛幮偺惉傝棫偪偐傜偟偰丄偦傕偦傕帒杮嬥傪庢傝曵偡偲偄偆傛偆側奣擮偼側偄丅姩掕壢栚娫傪怳傝懼偊傞偲偄偆偙偲帺懱偑奣擮忋側偄丅

嘇帒杮嬥惂搙偼偦傕偦傕嵚尃幰偺棙塿曐岇偺偨傔偵偁傞丅枩偑堦帒杮嬥傪庢傝曵偡偺側傜嵚尃幰曐岇庤懕偒傪昁偢庢傜側偗傟偽側傜側偄丅

嘊忋婰乽嘆乿媦傃乽嘇乿偺婰嵹撪梕偲傗傗柕弬偟偰偟傑偆偑丄帒杮嬥傪庢傝曵偡偺偵姅庡憤夛寛媍偼晄梫偲尵偊傞偐傕偟傟側偄丅

丂側偤側傜丄帒杮嬥傪庢傝曵偡偙偲偼姅庡偵偲偭偰桳棙側偙偲乮暘攝壜擻側忚梋嬥偑憹壛偡傞偨傔攝摉傪庴偗庢傝傗偡偔側傞乯偩偐傜偩丅

丂偙偺偙偲偼媡偐傜尵偊偽丄帒杮嬥傪庢傝曵偡偙偲偵巀惉偡傞嵚尃幰偼偦傕偦傕愨懳偵堦恖傕偄側偄偼偢偩丄偲偄偆寢榑偵側傞丅

丂偙偺揰丄乽枩偑堦帒杮嬥傪庢傝曵偡偺側傜嵟掅偱傕姅庡憤夛寛媍偼庢傞傋偒偩乿偲偄偆梊憐偝傟傞寢榑偲偼彮偟堘偆傛偆偵巚偆丅

丂柍榑丄孞墇棙塿忚梋嬥傪幮奜偵暘攝偡傞応崌傗奺庬弨旛嬥摍偲偟偰暿搑愊傒棫偰傞応崌偼丄昁偢姅庡憤夛寛媍傪庢傜偹偽側傜側偄偑丅

丂戝傑偐偵尵偊偽丄師偺傛偆偵側傞丅

丂孞墇棙塿忚梋嬥偑尭彮偡傞応崌仺昁偢姅庡憤夛寛媍傪庢傜側偗傟偽側傜側偄丅

丂孞墇棙塿忚梋嬥偑乮壗傜偐偺梫場偵傛傝乯憹壛偡傞応崌仺憹壛偡傞暘偵偼姅庡偵桳棙側偙偲側偺偱丄摿抜姅庡憤夛寛媍偼晄梫偲尵偊傞丅

丂偙偺偙偲傕媡偐傜尵偊偽丄師偺傛偆偵娙寜偵昞尰偱偒傞丅

丂憹帒偵偼嵚尃幰曐岇庤懕偒偼晄梫偱偁傞丅

丂側偤側傜丄憹帒偼嵚尃幰偵偲偭偰昁偢桳棙側偙偲偩偐傜偩丅

嘆棙奞娭學幰偵偲偭偰昁偢桳棙側偙偲仺寛媍傗曐岇庤懕偒偼晄梫丅

嘇棙奞娭學幰偵偲偭偰昁偢晄棙側偙偲仺寛媍傗曐岇庤懕偒偼晄梡丅

嘊棙奞娭學幰偵偲偭偰桳棙偐晄棙偐偼帺柧側偙偲偱偼側偄応崌仺媍寛尃峴巊偵傛偭偰寛偟丄傑偨摨偠庯巪偵廬偄丄曐岇庤懕偒傪壽偡傞丅

嘆偼丄乽庢傞傑偱傕側偄乿偲尵偊傞丅斀懳偡傞幰偼偄側偄偼偢偩丅

嘇偼丄庢傞庢傜側偄埲慜偵丄朄惂搙忋偦偺傛偆側偙偲傪擣傔偰偼側傜側偄丅壖偵棙奞娭學幰偑擣傔偰傕朄揑偵幚巤晄壜擻偲偡傋偒偩丅

嘊偼丄傑偝偵働乕僗僶僀働乕僗丅朄偱敍傞榖偱偼側偄丅棙奞娭學幰偺堄巚寛掕偵傛偭偰寛傔偰偄偔榖丅

斀懳偺応崌丄媍寛尃偑偁傞側傜媍寛尃傪峴巊偡傟偽傛偄偟丄媍寛尃偑側偄側傜徚嬌揑堄巚寛掕偲偄偆偙偲偱曐岇庤懕偒偵懃傟偽傛偄丅

嘆偼斀懳偡傞偺偼帺桼丄偲尵偊傞丅

嘇偼巀惉傪擣傔側偄丄偲偄偆堄枴丅

嘊偼嘆偲嘇偺拞娫丄偮傑傝丄斀懳傕巀惉傕帺桼偱偁傝丄媍寛尃偑側偄暘曐岇庤懕偒偵偼揔媂廳揰傪抲偔傋偒丄偲尵偊傞丅

偙偺暥柆偱偺嘆偺乽晄梫乿偼塸岅偱乽unnecessary乿丄嘇偺乽晄梡乿偼塸岅偱乽invalid乿丅

姅庡偵柧傜偐偵晄棙側姅庡憤夛寛媍偼偼偠傔偐傜朄揑偵柍岠偱偁傝丄傑偨丄

嵚尃幰偵柧傜偐偵晄棙側夛幮偺峴堊偼帺摦揑偵朄揑偵柍岠偵側傞丄

偲偄偆傛偆側奣擮偵側傞丅

朄偲偄偆偺偼丄娭學幰偺堄巚傪敍傞偨傔偵偁傞丅

偄偄曽偵傕埆偄曽偵傕丄偩丅

乽摉帠幰偑寛傔偨偙偲偩丅乿偱嵪傓偺側傜丄偼偠傔偐傜朄棩偼偄傜側偄丅

巹揑帺帯傪婙報偵偡傞偺側傜丄曎岇巑嬈奅偼晄梫晄媫嶻嬈偺偼偢偩丅

{kind=link}

{kind=link}