2014年4月19日(土)

2014年4月18日

ローランド株式会社

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.roland.co.jp/news/pdf/20140418.pdf

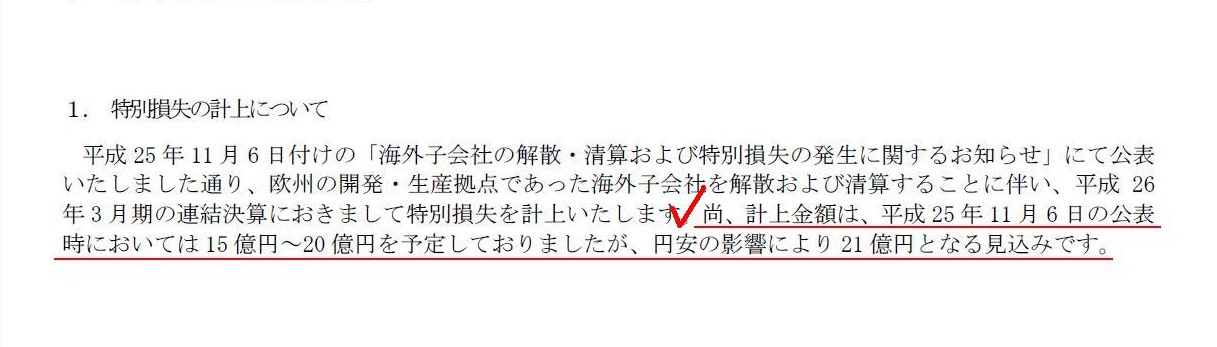

1. 特別損失の計上について

(1/1ページ)

2013年11月6日

ローランド株式会社

海外子会社の解散・清算および特別損失の発生に関するお知らせ

ttp://www.roland.co.jp/ir/pdf/2013/20131106.pdf

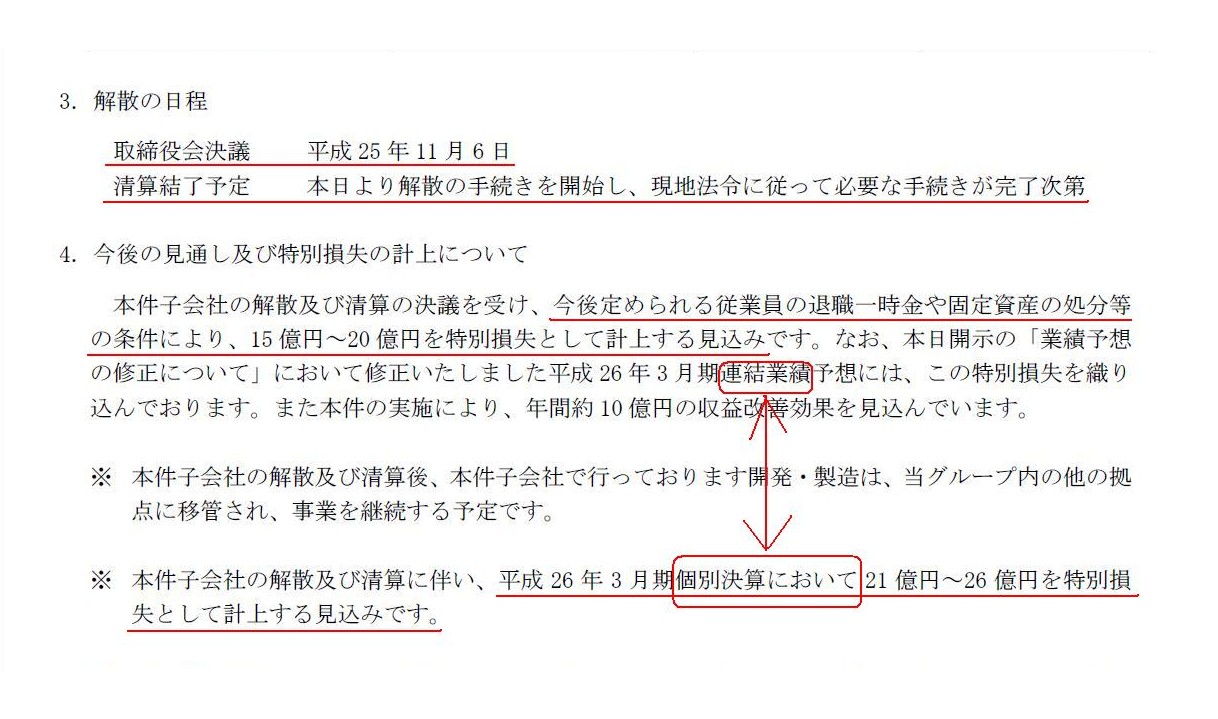

3.解散の日程

4.今後の見通し及び特別損失の計上について

(2/2ページ)

【コメント】

海外子会社を解散および清算することに伴う特別損失の計上についてですが、2014年4月18日付けのプレスリリースには、

>計上金額は、平成25年11月6日の公表時においては15億円〜20億円を予定しておりましたが、円安の影響により21億円となる見込みです。

と書かれています。

しかし、これは基本的には間違っていると思います。

「海外子会社清算損」の具体的中身は、基本的には、「Roland Europe S.p.A.株式」の全額減損処理のみだと思います。

海外子会社であるRoland Europe S.p.A.は、平成26年3月期(2014年3月期)決算から連結の範囲から除外されます。

Roland

Europe S.p.A.自身がどれほど巨額の損失を計上しようが、

ローランド株式会社の連結決算には反映されません。

つまり、「Roland

Europe

S.p.A.株式」ははじめからローランド株式会社の個別財務諸表上に日本円建てで計上されていたわけですから、

その減損損失額が為替変動の影響を受けるわけがないのです。

解散の取締役会決議を取ったのは平成25年11月6日だったようですが、

基本的には取締役会決議を取った平成25年11月6日からRoland

Europe

S.p.A.は正式に連結子会社から除外されると考えるのだと思います。

連結財務諸表は個別財務諸表を作成した後で合算して作成しますから、

結局期中である平成25年11月6日という日付自体は連結財務諸表作成実務に全く影響を与えないことになるのだとは思いますが、

概念的には、平成25年11月6日をもってRoland

Europe

S.p.A.の個別財務諸表はローランド株式会社の連結財務諸表に合算しないことが

正式に決定した、ということになると思います。

また、Roland

Europe S.p.A.は清算されることが決定していますから、

Roland Europe

S.p.A.自身、平成25年11月6日以降の期末日においても(事業継続を前提とした)個別財務諸表は作成しない、

ということになると思います。

Roland

Europe

S.p.A.が個別財務諸表を作成しようがしまいが、どちらにせよその財務諸表はローランド株式会社の連結財務諸表に合算しない

という考え方になると思います。

ただ、2013年11月6日のプレスリリースには、

>本件子会社の解散及び清算の決議を受け、今後定められる従業員の退職一時金や固定資産の処分等の条件により、

>15億円〜20億円を特別損失として計上する見込みです。

と書いてあります。

ここの部分は為替変動の影響を受け得ると思います。

固定資産の処分による損失額もしくは利益額は、ローランド株式会社の連結財務諸表には全く関係ないわけですが、

従業員の退職一時金の方はローランド株式会社の財務諸表に影響を与え得ると思います。

それはどういうことかと言うと、簡単に言えば、Roland

Europe

S.p.A.が従業員への退職一時金を全額支払い切れない場合です。

「従業員への退職一時金の金額は今後定められる」ということなので、

例えば現地イタリアの労働法制により、従業員の退職一時金は(法定)満額が法的に(半ば機械的に)決まってくる、

ということが考えられます。

もしくはもっと単純に、雇用契約内容から退職一時金の法定満額が(半ば機械的に)決まってくるかもしれません。

いずれにせよ、「各従業員はこれだけの退職一時金を受け取る権利がある」と法的に決まってくるのだけは確かでしょう。

しかし、Roland

Europe

S.p.A.は業績不振ということなので、その全額は払いきれないということも十分考えられるでしょう。

会社清算ということなので、仮にRoland

Europe

S.p.A.が従業員への退職一時金を全額は支払い切れないとしても、

従業員(債権者)としては、法人が消滅する以上、それ以上の請求は不可能なのです。

ところが、ローランド株式会社としては、立つ鳥跡を濁さずということで、Roland

Europe

S.p.A.が支払いきれなかった分は、

親会社である自分が支払う、という配慮をしたとします。

すると、このローランド株式会社自身が代わりに支払った従業員への退職一時金は、

個別財務諸表上、海外子会社清算に関する損失ということになると思います。

この従業員への退職一時金は当然ユーロ建てということになります。

まずユーロ建てで従業員への退職一時金の金額が決まるわけですが、

会計処理上は支払時にその時のレートで日本建てでも金額が確定するかと思います。

従業員に実際に退職一時金を支払うのは、解散の手続きを一定度(数ヶ月程度)経た後のことになると思います。

したがって、2013年11月6日の時点よりも退職一時金の実際の支払日の方が為替レートが円安に振れたのだと思いますので、

その分、2013年11月6日時点の想定よりも特別損失額が若干増加したのだと思います。

2013年11月6日の時点ではユーロ建てでもローランド株式会社自身の負担額は正確には決まっていなかったのだとは思いますが、

その後為替レートの変動もあって、日本円建てでは想定以上に損失額が増加してしまったのだと思います。

【問題】

法の前に相手を屈服させたい場合は、はるばる相手の国まで行くしかありません。

【解答例】

When you want to make your counter party grovel before law, you

must fly across some oceans to their country.

日本は良しも悪しくも島国、といったところでしょうか。

もちろん、法律の壁に加え、言葉の壁もあるわけです。

法律と言葉の壁を越えなければ、"Enough

of global!"

(グローバルはもうたくさんだ!)という事態になります。

飛行機の交通網整備やインターネットの普及のおかげて地球は狭くなったのか、それとも、やはり大きいままなのか。

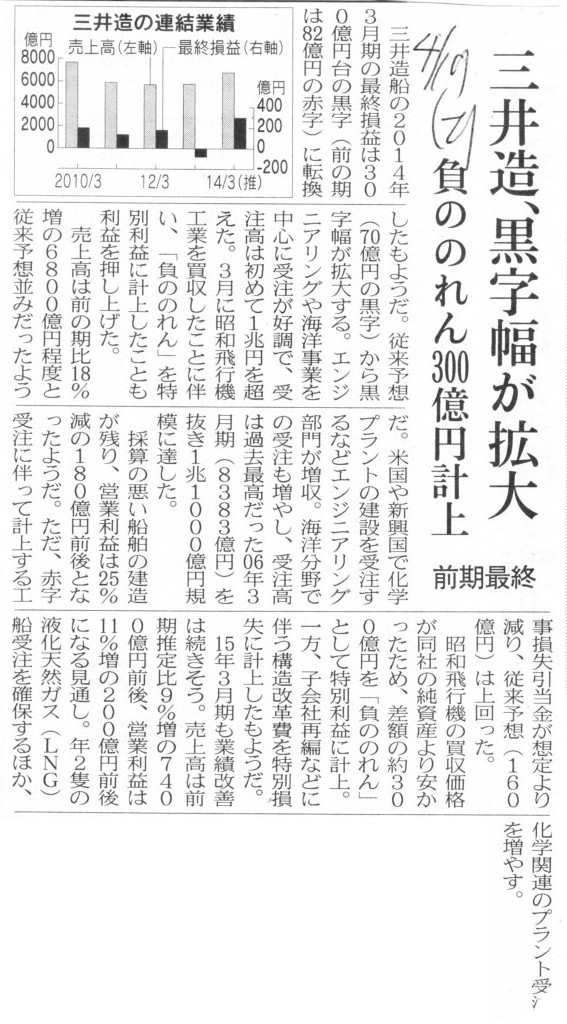

2014年4月19日(土)日本経済新聞

三井造、黒字幅が拡大 負ののれん300億円計上 前期最終

(記事)

2014年3月18日

三井造船株式会社

昭和飛行機工業株式会社普通株式に対する公開買付けの結果及び子会社の異動について

ttp://www.mes.co.jp/investor/ir_news/2014/pdf/20140318.pdf

Our industry had all our plants and docks disposed.

といったところでしょうか。

これも時代の流れなのでしょう。

まず、負ののれんを償却して特別利益を計上するとのことについてです。

保守的な会計処理を考えるなら、負ののれんは償却せずに、「連結資本剰余金」の一項目として計上すべきでしょう。

親会社個別の資本剰余金額と連結資本剰余金額とが負ののれんの金額分だけ異なることになりますが、それは全く問題ありません。

会計理論上、このことは全くおかしくないと思います。

それから、赤字受注に伴い「工事損失引当金」を計上しているそうです。

基本的には、経済合理性に従えば、受注生産を行っている場合はそもそも黒字になる価格でしか受注しないわけですが、

例えば経営上、今後の継続受注につながる見込みがあるため、採算度外視で受注する、という場面もないとは言えません。

その場合、どのように会計処理すればよいでしょうか。

今後(来期以降)赤字になることが分かっており、その赤字の発生原因は意図的に受注をした当期にある、と考えれば、

赤字額分を当期に引当金として計上するという考え方も間違いではないと感じるかもしれません。

しかし、やはり「工事損失引当金」の計上は間違いだと思います。

その理由についてはいくつか説明方法が考えられますが、私が今思いつく中で一番説得力があると思う説明を書きます。

一番最初に書いた経済合理性の観点からの説明が一番説得力があるなとやはり思うのですが、話を戻しているように思うかもしれませんが、

「工事損失引当金」を計上するくらいならはじめからその受注はするな、という点にいろいろ考えますとやはり話が行き着く気がします。

では例えばこう考えてみましょう。

「赤字になることが分かっている」のだとすれば、引当金ではなく、当期に工事損失を計上してしまってはどうでしょうか。

そう考えると、売上の計上も売上原価の計上もまだなのであるし、まだ工事損失自体は発生してない、と感じるでしょう。

工事損失を当期に計上するのは間違いだと分かるかと思います。

赤字を計上するのは、売上高と売上原価を計上する期である方が自然であるわけです。

それは、その赤字は「売上高と売上原価を計上する期」に帰属していると感じるからでしょう。

赤字は当期には帰属していない、と。

受注生産ですので、確かに売上高も売上原価も非常に正確にあらかじめ算出できる(各金額は極めて合理的に見積もれる)わけですが、

「赤字の発生原因は受注した当期にある」と考えてしまうのは間違いであろうと思います。

遠い将来のことまで考えた上で、たまたま当期にその採算度外視の受注をしただけなのです。

赤字(の発生原因)は、遠い将来までの各期各期に帰属している(ある)、と考える方が合理的ではないでしょうか。

「将来発生する損失」の意味が、この場合は引当金計上の要件とは根本的に異なるのだと思います。

遠い将来のことまで考えての採算度外視の受注なら、将来まで含めた受注全体を通して物を考えるべきでしょう。

赤字の発生原因は当期のみにある、赤字は当期のみに帰属している、と考えることが間違いだと思います。

より会計処理上の話をすれば、赤字を計上するのは売上と売上原価を計上した期ということに会計上はなってしまう、

ということになりますが、それは致し方ないことでしょう。

当期にその赤字額が帰属していると考えるよりは正しい期間損益を表していると思います。

その工事は赤字だった、それもそれで一つの経営でしょう。

この赤字額は将来十分取り戻せると判断した上での採算度外視の受注です、

胸を張って赤字を計上すれば良いのではないでしょうか。

当期に引当金を計上するのは保守的に過ぎる(期間損益を歪める)のだと思います。

また、費用・収益対応の原則に従えば、収益を計上する期と費用を計上する期の整合性をできる限り取らなければなりません。

当期に引当金を計上するもしくは当期に工事損失を計上するでは、費用・収益対応の原則に反していることになります。

引当金を計上するというのは、実際には将来だが「あたかも当期にその費用が発生した(帰属している)と見なせる」、という意味なのです。

赤字受注に伴う損失は当期に「発生」してはいないでしょう。

工事損失引当金とは、「発生原因」の意味をやや取り違えているのかもしれません。

債権者保護の観点から損失を早めに計上した、という意見も分からなくはありませんが、

債権者保護を言うのなら、赤字受注はすべきではない、という点に行き着くと思います。

なぜなら、債権者は現在の債務の決済をしてもらわなければならないのですから。

わざわざ現金が流出することが分かっている工事を受注するのは矛盾でしょう。

「遠い将来のことまで考えた上での受注だから債権者保護に関しては十分配慮している」というのなら、

わざわざ引当金を計上してまで損失を早めに計上するというのも何か違うように思います。

まあ、会計理論上の正しさはともかく、損失を早めに計上すること自体は債権者保護に資するのは確かだと思いますが。

そもそもの話をすると、「赤字になることが分かった上での受注」ということをそもそも企業会計上前提としていない側面があるのだと思います。

「工事損失引当金」の計上を論破するのはなかなか難しいなと思いました。

端的に言えば、「工事損失引当金」は引当金計上の要件を満たしていないと思います。

「将来の現金支出に備えて当期に費用計上する」の意味がやはり違うと思います。

引当金でいう「将来の現金支出」とは、直接的にある目的のために現金を支出するという意味であって、

「売上高−売上原価」の結果として間接的・相対的に手許現金額が減少するという意味では全くないわけです。

「売上高−売上原価」の結果手許現金額が減少するのなら(減少すると分かっているのなら)、

そのような受注はするな(理屈が通らないではないか)、というのが企業会計が教えるところでしょう。

例えば値引販売等、結果として赤字なった場合は、それはそれで、その赤字は販売実現時に赤字として計上すればよい、というだけでしょう。

売れそうにないからと言って、何か販売前からはじめから赤字額を損失計上するのはおかしいわけです。

注意が必要なのは、赤字になると分かっているからはじめから損失を計上することと棚卸資産評価減は異なるということです。

棚卸資産評価減は、保守主義の原則の観点から結果として計上するものであって、

棚卸資産は決してはじめから売れないと分かって生産した・仕入れたわけではない、という点には注意が必要です。

そういうわけで、赤字受注自体がないというのが基本的考え方だと思います。

仮に本当に相手方が今後の継続発注を約束しているのなら、会社が倒産してしまうのも問題ですから、

はじめから一定度は黒字になる価格での発注になるのではないか(最初だけ赤字にある発注価格というのがおかしい)と思われますので、

そういった点からも赤字受注自体がないと言えるのではないかと思います。

「赤字になると分かっていて(合理的受注なのに)引当金を計上するのは企業会計上も経営上も矛盾している」

という側面がある点も指摘して、今日は終わりたいと思います。

{kind=link}

{kind=link}

{kind=link}