2014年4月18日(金)

2014年4月17日(木)日本経済新聞

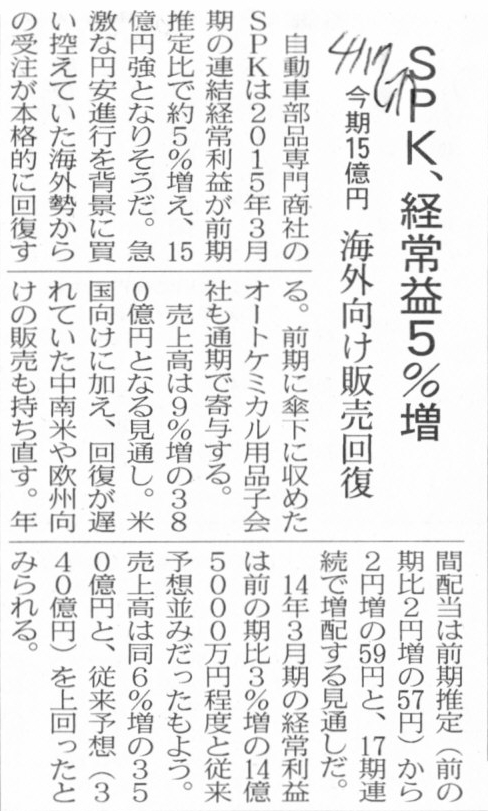

SPK、経常益5%増 今期15億円 海外向け販売回復

(記事)

2014年4月17日(木)日本経済新聞

第9期決算公告

ACA株式会社

(記事)

2014年4月17日(木)日本経済新聞

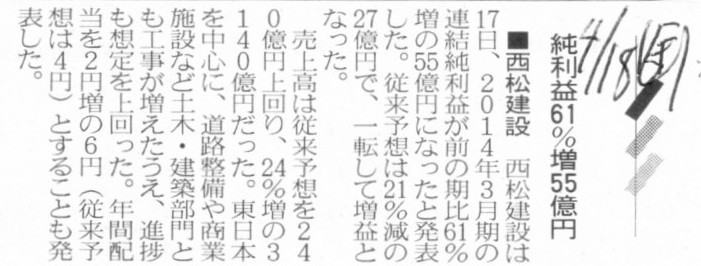

西松建、経常益4割増 前期60億円 減益予想から一転

(記事)

2014年4月18日(金)日本経済新聞

■西松建設 純利益61%増55億円

(記事)

2014年4月18日(金)日本経済新聞

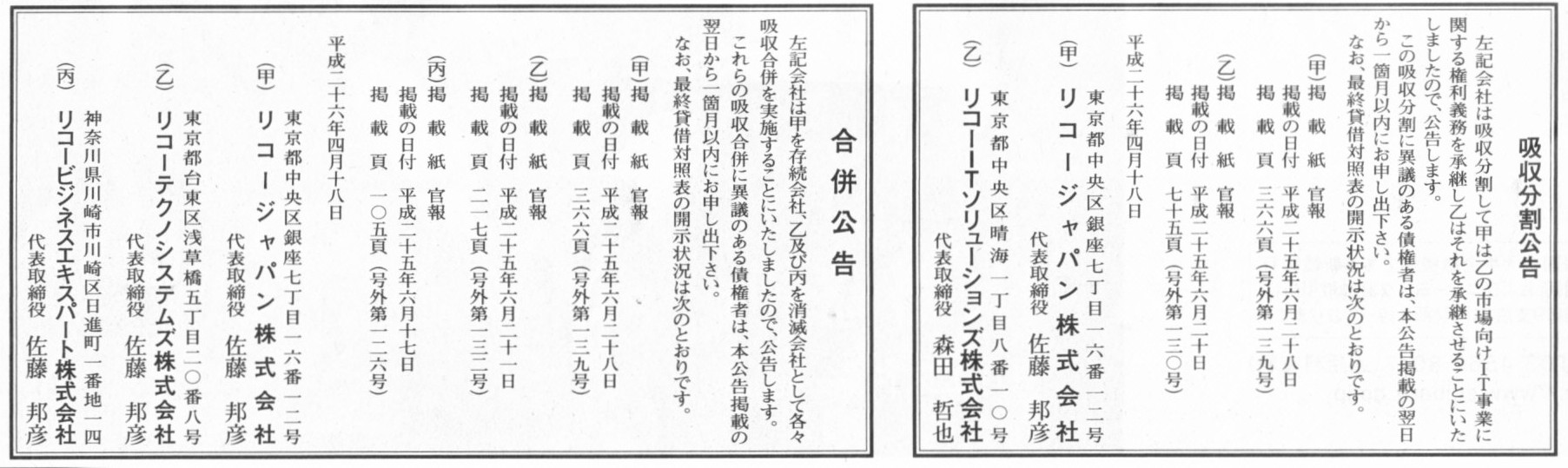

吸収分割公告

リコージャパン株式会社

リコーITソリューションズ株式会社

合併公告

リコージャパン株式会社

リコーテクノシステムズ株式会社

リコービジネスエキスパート株式会社

(記事)

2014年4月17日(木)日本経済新聞

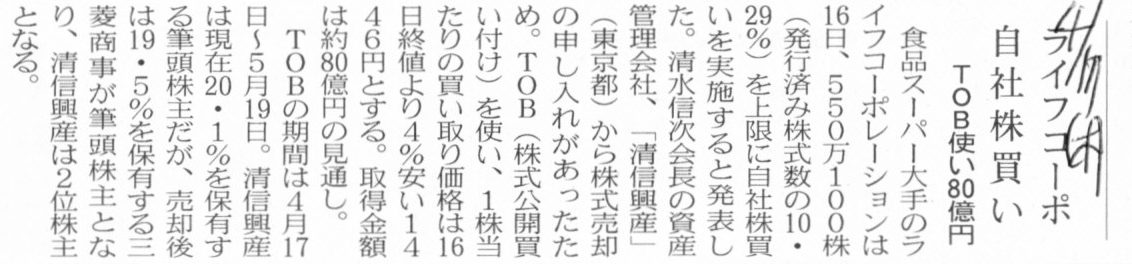

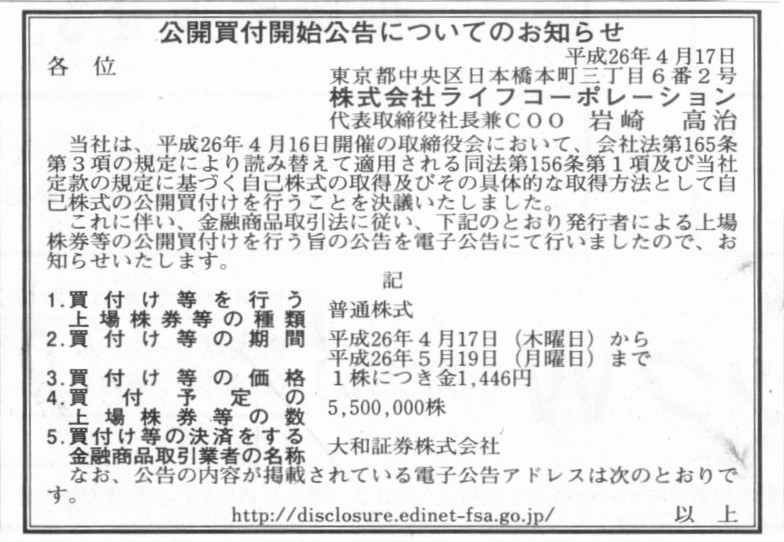

ライフコーポ 自社株買い TOB使い80億円

(記事)

2014年4月17日(木)日本経済新聞

公開買付開始公告についてのお知らせ

株式会社ライフコーポレーション

(記事)

2014年4月16日

株式会社ライフコーポレーション

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.lifecorp.jp/company/ir/pdf/140416jikokabushiki.pdf

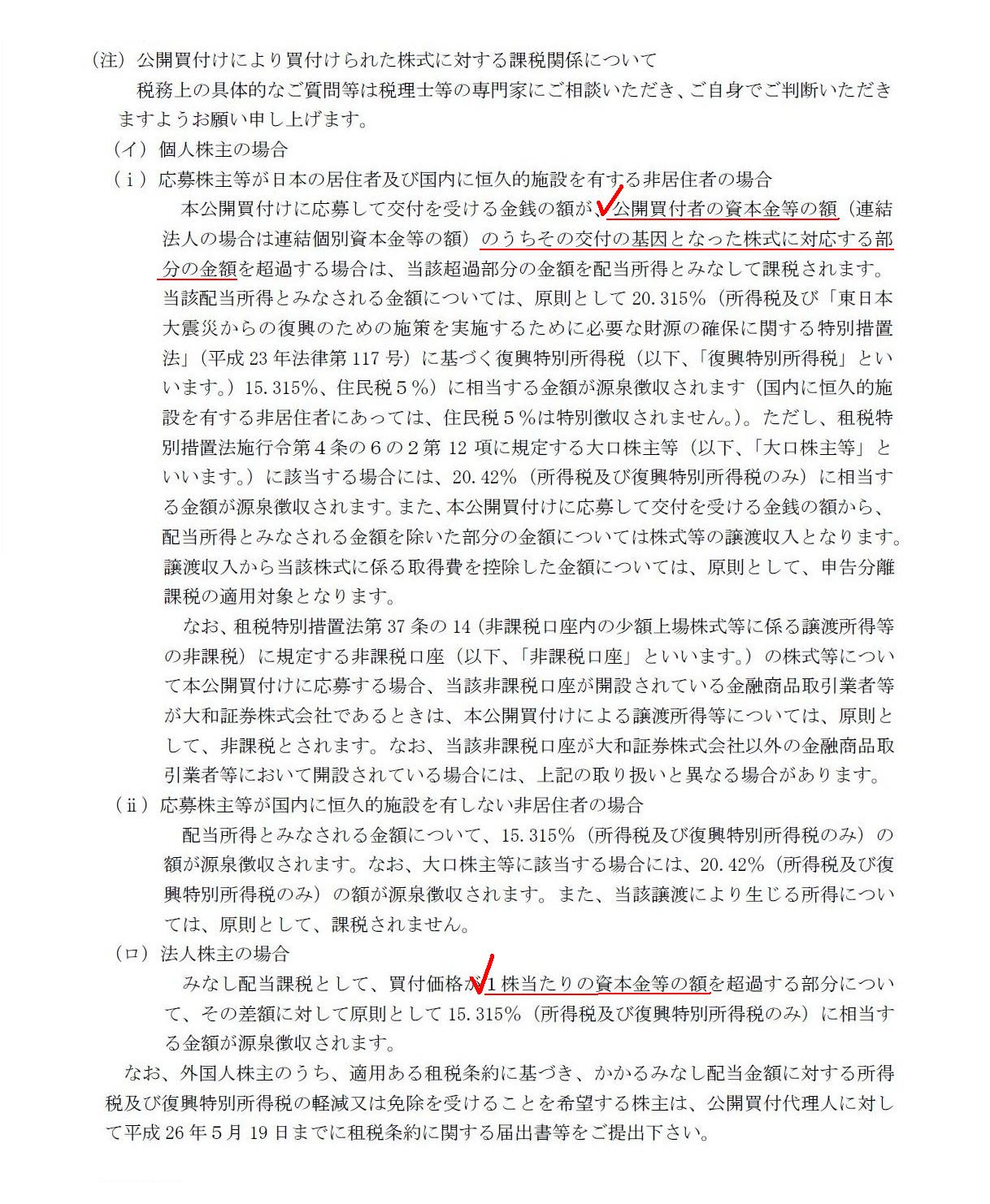

(注)公開買付けにより買付けられた株式に対する課税関係について

(6~7/8ページ)

【コメント】

プレスリリース記載の課税関係は、旧商法時の課税関係ではなかったかと思います。

新会社法施行に合わせ、税務上の取り扱いも新会社法の考え方に添う形で、税法も改正されたのではなかったかと思います。

現行の課税関係は税理士等の専門家にご相談いただきたいと思います。

ここでは私の考えを書きます。

「公開買付者の資本金等の額のうちその交付の基因となった株式に対応する部分の金額」とは、簡単に言えば、

「1株当たりの資本金等の額×自己株式の取得数」のことだと思います。

話を簡単にするために、ここでは1株のみ自己株式の取得をするとします。

「自己株式の取得の際株主が株式の対価として交付を受ける金銭の額」は二つに分けられるとここでは言っているわけです。

すなわち、

自己株式の取得の際株主が株式の対価として交付を受ける金銭の額

=1株当たりの資本金等の額+(自己株式の取得の際株主が株式の対価として交付を受ける金銭の額-1株当たりの資本金等の額)

と考えるとここでは言っているわけです。

「1株当たりの資本金等の額」を「①」、

「(自己株式の取得の際株主が株式の対価として交付を受ける金銭の額-1株当たりの資本金等の額)」を「②」、

と書きます。

プレスリリース記載の課税関係ですと、株主にとっては「②」が「株式売却益」の金額となるわけです。

しかし、株主にとっての正しい株式売却益の金額は、

「自己株式の取得の際株主が株式の対価として交付を受ける金銭の額-1株当たりの株式取得価額」

のはずでしょう。

ある一人の株主にとっては「1株当たりの資本金等の額」には何の意味もないのです。

株式の取得価額は株主によって全て異なるわけですから。

概念的に書けば、「売却額-取得額」が「売却益」であるわけです。

プレスリリース記載の課税関係は、全く異なる計算をしていることになるわけです。

根本的に間違った課税所得額を計算しているわけです。

例えば、会社の業績が絶好調(内部留保が極めて多い)の時にもしくはバブル期など株価が極めて高かった時期に株式を取得し、

その後業績不振やバブル崩壊を受け、このたび残念ながら極めて低い価額で株式を売却する(自己株式の取得に応じる)ことになった、とします。

この時、極めて単純な話になるのですが、本来この株主は大きな株式売却損を計上することになるわけです。

ところが、プレスリリース記載の課税関係の場合、正反対に株式売却益が計上されるわけです。

会計処理で言えば、企業会計上は株式売却損を計上し、税務上は株式売却益を計上するわけです。

根本的に意味不明ではないでしょうか。

企業会計上の売却損と税務上の売却益との差異は永久差異だとでも言うのでしょうか。

このような差異が生じてしまうことは、企業にとって有利なことなのかそれとも不利なことなのか、

税法遵守の上での一種の粉飾なのかそれなのか逆粉飾なのか、私には全く分かりませんが、

会計理論上は根本的に間違っていることだけは確かでしょう。

プレスリリース記載の課税関係(旧税法の定め)は、自己株式の取得が解禁(2001年)されてから新会社法が施行される(2006年)までの

間だけの規定だったのではないかと思います。

約5年間、実務上どのような不都合や矛盾、当局への苦情が生じたかは分かりませんが、

売却損が損金算入されるはずが逆によく分からない金額を益金算入されてしまったということで、

このような税法の規定など、これまた新概念という他ありません。

というわけで、旧税法の定めがなぜプレスリリース記載の課税関係のようになっていたのかは分かりませんが、

その点は置いておくとして、今日は旧税法の間違った定めを題材に、

「資本金勘定と利益剰余金勘定の株式に対する帰属関係」という観点から、

自己株式の取得は会計理論上絶対に認められない理由を考察してみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}