2014年4月17日(木)

2014年4月17日(木)日本経済新聞

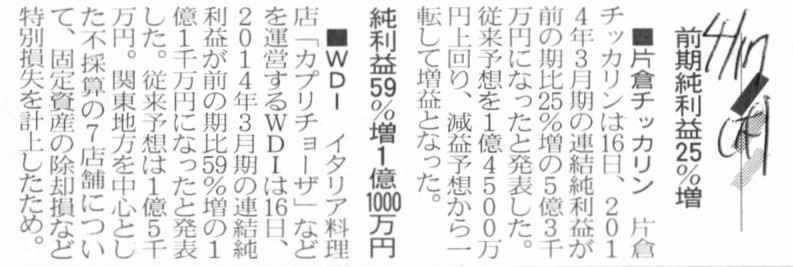

■片倉チッカリン 前期純利益25%増

■WDI 純利益59%増1億1000万円

(記事)

2014年4月16日

片倉チッカリン株式会社

業績予想の修正に関するお知らせ

ttp://www.chikkarin.co.jp/ir/PDF/financialreport/2015/syusei.pdf

2014年2月12日

株式会社WDI

営業外収益及び特別損失の計上に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1126291

2014年4月16日

株式会社WDI

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1139603

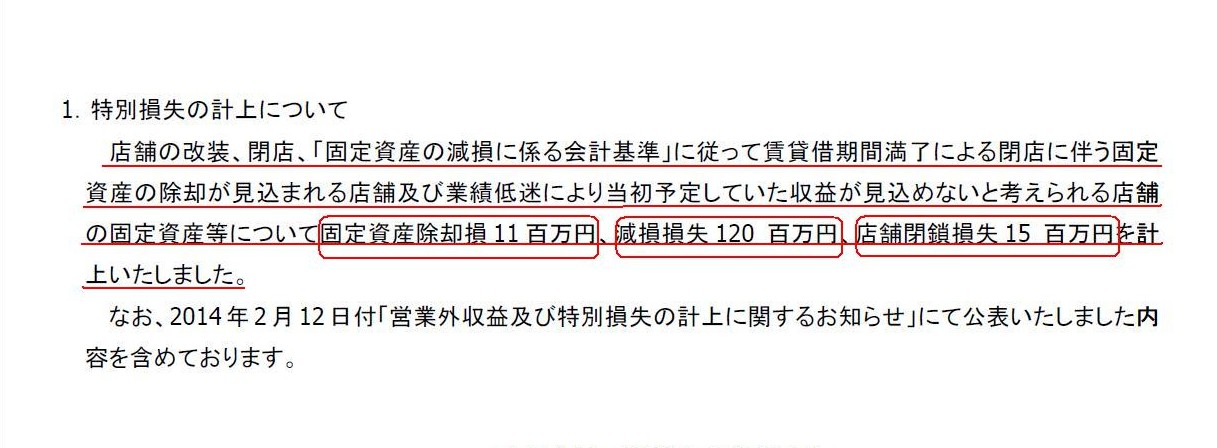

1.特別損失の計上について

(1/2ページ)

【コメント】

2014年4月16日付けの株式会社WDI発表のプレスリリースから「1.特別損失の計上について」の部分を引用してみます。

>店舗の改装、閉店、「固定資産の減損に係る会計基準」に従って賃貸借期間満了による閉店に伴う固定資産の除却が見込まれる店舗

>及び業績低迷により当初予定していた収益が見込めないと考えられる店舗の固定資産等について

>固定資産除却損11

百万円、減損損失120 百万円、店舗閉鎖損失15 百万円を計上いたしました。

プレスリリースの文章をそのまま解釈すれば、ここでいう「店舗」には、

①賃貸借期間満了による閉店に伴う固定資産の除却が見込まれる店舗

②業績低迷により当初予定していた収益が見込めないと考えられる店舗

の二種類があるということのようです。

①賃貸借期間満了による閉店に伴う固定資産の除却が見込まれる店舗→固定資産除却損もしくは店舗閉鎖損失を計上

②業績低迷により当初予定していた収益が見込めないと考えられる店舗→固定資産減損損失を計上

ということだと思います。

「②」の方の会計処理は特段考える部分はないかと思います。

「①」の方の会計処理は少し推測できる部分があると思いますので、以下、私の推測を書いてみます。

次に、店舗閉鎖損失についてです。

ここで指している「店舗閉鎖損失」とは、賃貸借後自社が取り付けた設備類の取り外しや改装にかかった費用のことだと思います。

賃貸借期間が終了する際には、建物は原状に復する必要がありますから、そのための費用だと思えばよいでしょう。

賃貸借の際、「差入保証金」を差し入れるわけですが、差入保証金を用いて原状に復するわけではありません。

「差入保証金」は貸主が万一の際に備えて求めるものであって、借主が退去に際し「差入保証金」を使用するということはないわけです。

「差入保証金」は、賃貸借契約が終了した際に、債務者側に債務不履行がなければ、当然にその全額が返還されるものです。

原状に復する費用というのは差入保証金とは別に必要となるわけです。

差入保証金の差し入れと返還は、税務上も企業会計上も、損金・費用ではありませんし、益金・収益でもありません。

しかし、原状に復する費用は、税務上も企業会計上も、損金・費用です。

以上をまとめますと、「①賃貸借期間満了による閉店に伴う固定資産の除却が見込まれる店舗」に関する費用の内訳は、

固定資産除却損→厨房設備類や照明器具類や調度品類などの(減価償却が終了しなかったという意味も含めて、残存している)帳簿価額

店舗閉鎖損失→退去するに際し原状に復する費用

ということになると思います。

さて、以上の議論の中で、誰もが「ん?」と思った点があると思います。

除却損が生じたということに関し、

>固定資産の減価償却は終了しており、実は除却損の金額は残存価額だった、とも考えられますが、

という部分に誰もが「あれ、何かおかしいな?」と感じたと思います。

「固定資産の減価償却は終了しているのに、なぜ損失が発生するのだ」、と。

除却損自体は税務上損金算入できるとは思います。

しかし、その損金算入は通常の減価償却手続き(損金算入)が終了して何年も経った後になるかもしれないわけです。

損金算入に連続性がない、という言い方ができるかもしれません。

「費用・収益対応の原則」の観点から考えてもおかしいでしょう。

固定資産からの収益は基本的には初期の頃の方が多いわけですから。

経営上の理由があって使わなくなったというだけなのに、「突然費用が発生する」という処理方法におかしな点があると思います。

また、「保守主義の原則」の観点から考えても、「残存価額が除却損になってしまう」という処理方法はおかしいわけです。

一つは単純に、貸借対照表に費用の固まりがいつまでも残ってしまうという点です。

「のれんはできるだけ早く全て償却すべきだ」と私はいつも言っていますが、その理由はのれんは費用の固まりだからです。

収益を全く生み出せない勘定科目が資産として計上されているのです。

しかも、繰延資産よりも性質が悪いことに、ある意味いつ償却されるか分からないわけです。

全額償却してしまいたいからと言って無理やり除却するわけにもいかないでしょう。

また、上記と同じ様な考え方からになりますが、債権者保護の観点からも、

「いつ現金として回収可能か分からない資産勘定を貸借対照表に計上しておくのは望ましくない」

と言えるでしょう。

債権者は会社財産だけが弁済の引き当てです。

そのような資産に残存価額分の価値があるかのように債権者を誤認させるのは決して望ましくないでしょう。

資産の価額をゼロにしてしまう分には、すなわち、保守的である分には、債権者の利益保護に資することだけは確かでしょう。

損金算入の連続性の観点、「費用・収益対応の原則」そして「保守主義の原則」の観点、そして経営上の観点から言っても、

「それなら固定資産の取得価額は先に全額損金算入してしまうべきではないか」、という考え方に分があるわけです。

以上のことをまとめますと、「残存価額」という考え方自体がおかしいということが分かります。

敢えて言うなら、会計理論上「残存価額は0円」が正しい、ということになります。

この台詞はもやはパターンと化してしまいましたが、「当初は定めがなかった残存価額」に関して、税法は改正された過去があると思います。

{kind=link}

{kind=link}