2014年4月16日(水)

東京地裁は16日、仮想通貨ビットコインの取引所「マウントゴックス」を運営していたMTGOX(東京・渋谷)の

民事再生手続き申し立てを棄却した。併せて、同社に対して資産の保全管理命令を出した。

MTGOXの保全管理人に選任された小林信明弁護士は同日、今後の手続きに関して

「裁判所がしかるべき時期に破産手続きを開始する決定を行うことが予想される」とのコメントを発表した。

MTGOXは2月28日に民事再生手続きの開始を申請し、再建を目指したが、同社のカルプレス・ロベート社長は

「消失したビットコインなどの調査にはまだ時間を要する見込みで、現時点で事業再開の見込みは立っていない」と説明した。

(日本経済新聞 2014/4/16

18:52)

ttp://www.nikkei.com/article/DGXNASFL160R8_W4A410C1000000/

マウント・ゴックスが再建断念、東京地裁に清算を申請=報道

[16日 ロイター]

-経営破綻した仮想通貨ビットコイン取引所「Mt.Gox(マウント・ゴックス)」は再建を断念し、

東京地方裁判所に清算を申請した。米紙ウォールストリート・ジャーナル(WSJ)が事情に詳しい関係筋の話として報じた。

関係筋は清算の理由について、再建手続きの複雑さや、現実的な再建計画がないことを挙げているという。

マウント・ゴックスは2月に日本で民事再生法の適用を申請。コンピューターシステムへのハッキングにより、

約85万ビットコイン(4億5400万ドル相当)を失ったと主張した。

マウント・ゴックスの弁護士はコメントを拒否した。

(ロイター 2014年

04月 16日 15:53

JST)

ttp://jp.reuters.com/article/jp_bitcoin/idJPTYEA3F05P20140416

債務者の貸借対照表も一体どうなるのでしょうか。

貸借対照表の負債の部の金額は、「会社が負っている債務の金額」を表します。

ところが、当該社債は所有者にとって債権ではなく発行者にとっても債務ではないのだとしたら、

ビットコイン発行時の仕訳は、簿記の教科書に載っている社債発行時の仕訳ではなく、実ははじめからこうだったのかもしれません。

「返さなくてよい」ということであればやはりこうなると思います。

(現金預金) xxx / (受取寄附金) xxx

社債権者の仕訳の借方についてですが、今後ビットコインを再売却もしくは消費することが前提だと思いますので、

いきなり支払寄附金勘定を用いるのは間違いでしょう。

目的に応じ、再売却予定なら売買目的有価証券勘定、消費目的なら前払金勘定、というふうに会計処理を行うべきかもしれません。

発行者倒産時は、貸倒損失勘定にて費用計上でしょうか。

ビットコインということ自体があり得なさ過ぎて、書いていることがギャグみたいになってしまいましたが、やはりこうなると思います。

ききゃく【棄却】

rejection; 〔法〕 dismissal

句例

棄却する dismiss 《a case》; 《口語》 throw 《a suit》

out of court

申請を棄却する reject [turn down] an application.

1 捨てて取り上げないこと。

2 〔裁判所が〕訴訟当事者の△申立て(申告)を、そうする理由が無いとして退けること。

用例・作例

△控訴(上告)を―する

「棄却」という法律用語は、簡単に言えば、「断る」という意味だと思います。

「認められないと相手に言う」という意味だと思います。

「棄却する」とは中学校などの生徒会の用語で言えば、「却下します。」という意味だと思います。

棄却するは英語で「dismiss」ですが、この言葉の語源はラテン語で「送り出す」の意とのことで、

今回の民事再生手続き申し立てに即して言えば、

手続きを申請したが「それは法廷で行っていく事件ではない。」と裁判所が言った、というようなことになるのだと思います。

しかし、そんなバカな話はないでしょう。

これはたとえて言うなら、市役所に住民票を取りに行ったら、市役所から「住民票は発行しません。」と言われたようなものです。

住民票の発行を求められれば住民票を発行するのは市役所の義務でしょう。

それと同じで、民事再生手続き申し立てが行われればとにかく受理するのが裁判所の義務でしょう。

裁判所が民事再生手続き申し立てを受け付けないというのは根本的におかしな話だと思います。

もちろん、現実的な再建計画が立案・遂行できそうにないなどの理由により、その後民事再生手続きが頓挫してしまうことはあるでしょう。

そういった場合は法手続きとしては、裁判所がその民事再生手続きを”棄却”するということにはなるとは思います。

ただその場合の”棄却”は、「断る」という意味ではなく、

「案件を裁判所から外へ送り出す」(throw

the matter out of

court)といった意味になると思います。

ここが重要なのですが、その場合、その案件を言わば「断った」のは裁判所ではなく債権者です。

裁判所は債権者の意思に従い、その案件を裁判所で取り扱うことを終結した、というような意味になると思います。

なぜ債権者はその案件を断ったのでしょうか。

その理由は、現実的な再建計画が立案・遂行できそうになった(そのまま清算させた方が弁済額が多いと判断した)からです。

教科書のスキャンです↓。

「破産の手続き」

「会社更生の手続き」注:

「保全命令」の意味や目的や効力は、破産、会社更生、民事再生全てにおいて全く同じだと思います。

金銭債権から動産、不動産まで、会社財産の全てが保全されるのだと思います。

つまり、会社の銀行口座や証券会社の口座も、全ての法手続きにおいて完全に凍結されてしまうのだと思います。

しかしそうだとすると、営業活動は全くできなくなるわけです。

「日々の営業で使う分は保全されない」などという考え方はないでしょう。

「事業を継続しながら会社の更生を図る」というのが再建型法的整理のお題目ではなかったかと思いますが、おかしいですね。

減資には100%減資しかなかったように、法的整理には破産手続きしかなかったのかもしれません。

【コメント】

海外の企業が発行した社債を一体誰が買うというのでしょうか。

と思っていたら、国内の上場株式も同じだったということなのでしょう。

上場株式が確かなものではないのは、外債が確かなものではないのと同じだ、

といったところでしょうか。

2014年4月15日

三井海洋開発株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.modec.com/up_pdf/20140415_publication_jp.pdf

2014年4月15日

三井海洋開発株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.modec.com/up_pdf/20140415_IssuePrice_jp.pdf

2014年4月7日

三井海洋開発株式会社

公募及び第三者割当による株式発行並びに株式の売出しに関するお知らせ

ttp://www.modec.com/up_pdf/20140407_SalesofNewShare_jp.pdf

2014年2月13日

三井海洋開発株式会社

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.modec.com/up_pdf/20140213_revision_jp.pdf

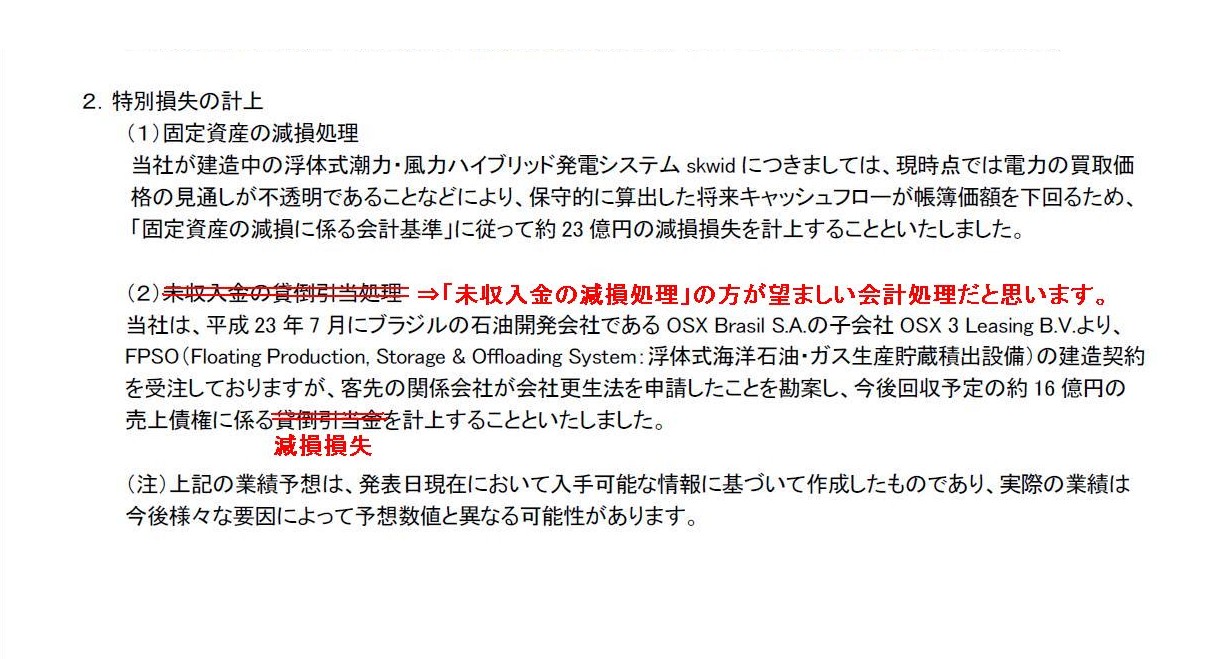

2. 特別損失の計上

(1/1ページ)

「未収入金の貸倒引当処理」を行ったようですが、「未収入金の減損処理」の方が望ましい会計処理だと思います。

資産に対して貸倒引当金を計上するのではなく、資産の価額を直接切り下げる(減損処理する)、

という会計処理が理論上は正しいわけです。

「固定資産の減損に係る会計基準」や

企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」には、

債権者のさの字も出てこないようです。

企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」には、

基準や指針が現行の内容に至った「結論の背景」が記載されいますが、

そういった背景部分にも、保守主義の原則の観点や債権者保護の観点は全く言及されていません。

「そもそもなぜ資産の減損処理を行うのか?」

という理解が一番大切なのではないかと思います。

「外貨建て資産の期末評価」に関してですが、

この「外貨建て資産」を親会社本体で所有している場合は、このプレスリリース記載の通り、

期末日のレートで時価評価して、差額は損益計算書の営業外損益に計上することになります。

したがって、期末評価益が発生している場合は経常利益が増加します。

また、この「外貨建て資産」を子会社で所有している場合は、

期末日のレートで時価評価して、差額は連結貸借対照表の為替換算調整勘定にて調整することになります。

したがって、期末評価益が発生している場合は連結純資産が増加します。

ただ、改めてこう書くと分かるように、この「外貨建て資産」を親会社本体で所有しているのか子会社で所有しているのかで、

話が大きく変わってしまうわけです。

また、そもそも、資産を時価評価した差額が損益計算書の営業外損益になるというのもおかしな話でしょう。

正しい会計処理方法は、「外貨建て資産」を親会社本体で所有していようが子会社で所有していようが、

資産を期末日のレートで時価評価して、差額は貸借対照表の為替換算調整勘定にて調整する、だと思います。

「外貨建て資産」を子会社で所有している場合は現行の基準通りでよいのだと思いますが、

「外貨建て資産」を親会社で所有している場合も、「「外貨建て資産」を子会社で所有している場合」の処理方法に準じて、

親会社単体上も資産を期末日のレートで時価評価して、差額は貸借対照表の為替換算調整勘定にて調整する、

が一番正しい方法だと思います。

損益計算書に計上するのは、実際に「実現した・発生した」損益のみであるべきだと思います。

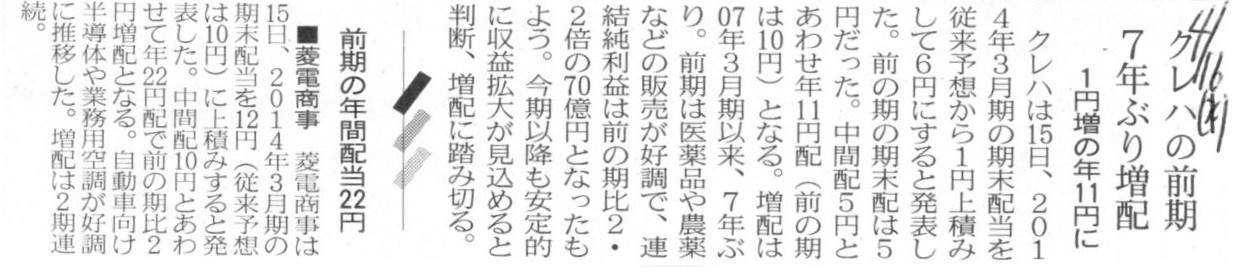

2014年4月16日(水)日本経済新聞

クレハの前期 7年ぶり増配 1円増の年11円に

■菱電商事 前期の年間配当22円

(記事)

2014年4月15日

株式会社クレハ

剰余金の配当(増配)に関するお知らせ

ttp://www.kureha.co.jp/newsrelease/uploads/20140415.pdf

2014年4月15日

菱電商事株式会社

平成26年3月期配当予想の修正に関するお知らせ

ttp://www.ryoden.co.jp/up_pdf/ir_topics_1397528453000.pdf

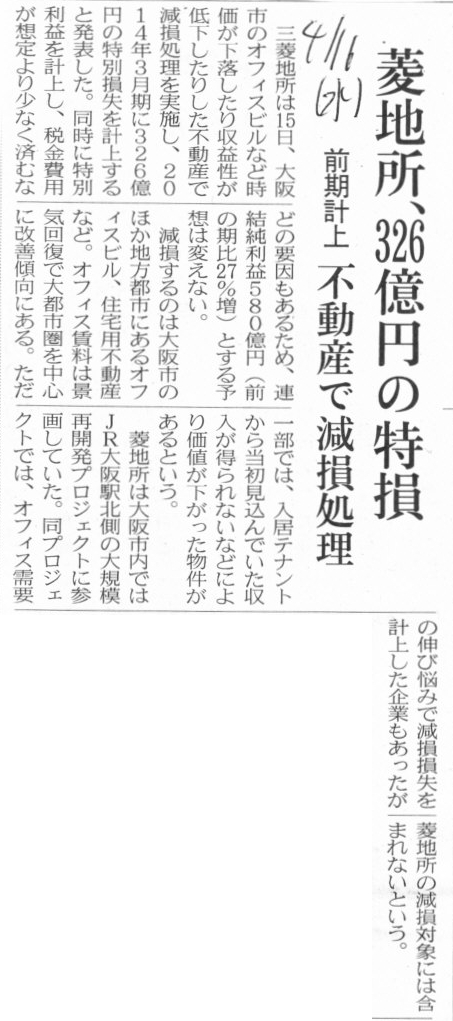

2014年4月16日(水)日本経済新聞

菱地所、326億円の特損 不動産で減損処理 前期計上

(記事)

2014年4月15日

三菱地所株式会社

特別損失計上に関するお知らせ

ttp://www.mec.co.jp/j/news/archives/mec140415_timely_disclosure.pdf

>同時に特別利益を計上し、税金費用が想定より少なくて済む

と書かれていますが、これは間違いだと思います。

企業会計上の減損損失は税務上損金算入されません。

どのような特別利益を計上するのかは知りませんが、

経営上人為的に計上できる特別利益と言えば何らかの固定資産売却益くらいしかありませんので、売却益分は税務上益金算入されてしまいます。

つまり、法人税額は増加することになりますから、減損損失額と同額の売却益を計上したとしても、

税引前当期純利益は当初予想と同じ額になりますが、税引後当期純利益は当初予想と同じ額にならないのです。

「(経営上人為的に計上できる)益金算入されない特別利益」というのは、はっきり言えばないと思います。

「人為的に計上できる損益」について考えている時点で企業会計上はあまり望ましくないわけですが、

企業経営上は配当原資を捻出するためのいわゆる「益出し」を行うことはあると思います。

その是非は別にして、「人為的に計上できる利益」と言えば売却益しかないと思います。

損金算入額は同じのまま売却益という益金のみを追加的に計上するとなりますと、法人税額は当然増加するわけです。

プレスリリースの「今後の見通し」には、

>本件により、特別損失326億円が発生致しますが、これと合わせ、特別損益、法人税等などの見直しを行ったところ、

>平成26年2月5日発表の当期純利益予想(580億円)に変更はございません。

と書かれています。

「法人税等などの見直し」とは、国税庁を相手に接待でもしたのでしょうか。

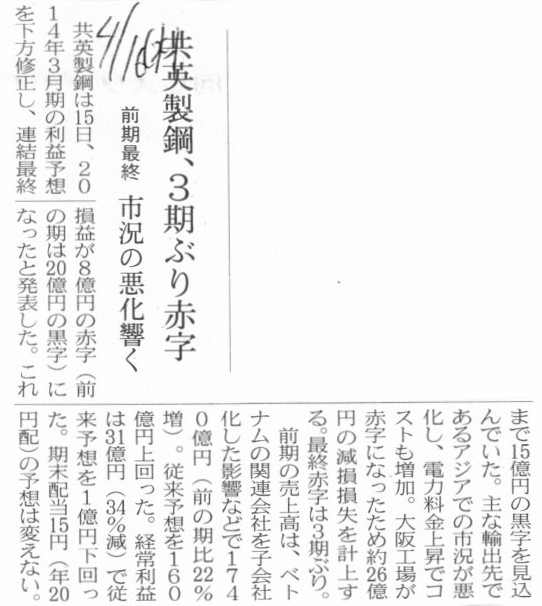

2014年4月16日(水)日本経済新聞

共英製鋼、3期ぶり赤字 市況の悪化響く 前期最終

(記事)

2014年4月15日

共英製鋼株式会社

固定資産の減損損失の計上及び業績予想の修正に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/54400/3c20c228/e217/4150/ad22/53eea1dede7b/140120140415038930.pdf

【コメント】

固定資産の減損損失を計上した結果当期純損失に転落したようですが、期末配当の予想は当初の金額から変更はしないようです。

手許現金量に減少はなくても、固定資産の減損損失を計上したことにより配当の原資は間違いなく減少しているわけですから、

他の条件を度外視すれば、配当支払額は減少させるべきでしょう。

仮に、今後の見通しは一定度は明るいとします。

つまり、来期以降、他の事業からの益金により、当期に計上した減損損失は順次全額が損金算入していける見通しであるとします。

この場合、減価償却期間全体で見れば、結局、損金算入合計額も同じであり、この間の当期純利益額の合計額も同じであり、

したがって、利益剰余金の増加額も全く同じになるわけです。

そうしますと、減価償却期間全体で見れば、配当額を減らす必要はないのではないか、と思われるかもしれません。

しかし、その論理展開にはある矛盾があります。

それは、「配当は当期末の利益剰余金を原資に支払うものであって、決して将来の利益剰余金を原資に配当を行うものではない」

という点なのです。

今現在、株主に帰属している配当の原資はこれだけだ、だからこれを原資に配当を行うのだ、

という極めて基本的な考え方があるわけです。

「将来利益剰余金は増加するではないか。」というのは全く理由になっていないのです。

「将来利益剰余金は増加するではないか。」というのは、

「減損損失を計上しなかったならば利益剰余金は多かったはずだ。」と言っているようなものです。

論理のつながりが全くないわけです。

さらに言えば、減損損失をなぜ計上しなければならないのかと言えば、「保守主義の原則」の観点からなのです。

債権者に対して、「資産の回収可能性に疑義が生じました。その資産はこれだけの金額回収できない見込みです。」

と知らしめることが減損会計の目的であるわけです。

確かに他の事業からの益金により結局その減損損失は損金算入できるかもしれません。

しかし、それはたまたま他の事業からの益金があるから損金算入できるだけのことであって、

減損処理を余儀なくされた「その資産自体は当初の投資額の回収はできない」という事実に変わりはないわけです。

会社はその資産は全額回収できる見込みがあって設備投資を行ったわけです。

それなのに、当初の見込みとは異なり、その資産は回収ができないこととなってしまった、これは明らかに経営上の判断ミスでしょう。

当然それは、債権者の利益を害する(債務の弁済可能性が低くなったことには変わりない)ことに直結する事態でしょう。

ですから、債権者保護の目的で、回収不能額を減損損失として明確に計上し、利益剰余金をはっきりと減少させる必要があるわけです。

どんなに繰延税金資産の回収可能性が高くても減損損失には税効果会計は適用すべきではない理由もこれでよく分かるのではないでしょうか。

債権者は債務の弁済をしてもらわねばならないわけです。

それは仕入債務であれば次期中(期末日から1年以内のこと)の決済のことになるわけです。

会社は倒産したら終わりです。

「将来損金算入できるみたいだからいいや。」、そんな余裕は債権者にはありません。

現金の社外流出額を少しでも減らすためにも、債権者のために利益剰余金は少しでも減少させる必要があるわけです。

将来の損金算入のことなど、債権者には関係がないのです。

債権者にとっては、今現在保有している債務が全てです。

その債務の弁済は、次期中(期末日から1年以内)のことなのです。

ですから、減損損失を計上した場合は会社の手許現金は減少していなくても、配当額を減少させる必要があるわけです。

もちろん、十分な繰越利益剰余金を計上してきているであったり、十分な配当積立金を既に計上しているというような場面であれば、

減損損失計上後もそれらを原資に配当を行うことは間違いではないと思います。

利益剰余金自体は全て株主に帰属しているわけですから、利益剰余金の分配をどう行うのかは株主の自由です。

ただここでは、そういった条件は全て度外視した上で、

「減損損失を計上し利益剰余金が減少したということは、配当政策にどのように反映させるべきか」

という点のみについて、債権者保護の観点を交え論じてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}