2014年4月12日(土)

2014年4月12日(土)日本経済新聞

■ライフコーポレーション 経常益5%77億円

■リンガーハット 純利益12%増7億円

■東海理化 前期、特損55億円計上

(記事)

2014年4月11日

株式会社ライフコーポレーション

平成26年2月期

決算短信〔日本基準〕(連結)

ttp://www.lifecorp.jp/company/ir/pdf/140411kessan.pdf

2014年4月11日

株式会社ライフコーポレーション

平成26年2月期 決算参考資料

ttp://www.lifecorp.jp/company/ir/pdf/140411sankou.pdf

2014年4月11日

株式会社ライフコーポレーション

定款一部変更に関するお知らせ

ttp://www.lifecorp.jp/company/ir/pdf/140411teikan.pdf

2014年4月11日

株式会社ライフコーポレーション

支配株主等に関する事項について

ttp://www.lifecorp.jp/company/ir/pdf/140411shihai.pdf

2014年4月11日

株式会社ライフコーポレーション

自己株式の取得状況及び取得終了に関するお知らせ

ttp://www.lifecorp.jp/company/ir/pdf/140410jikokabushiki.pdf

2014年4月11日

株式会社リンガーハット

2014年2月期 決算説明資料

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1138715&code=8200&ln=ja&disp=simple

【コメント】

「平成26年2月期決算短信〔日本基準〕(連結)」

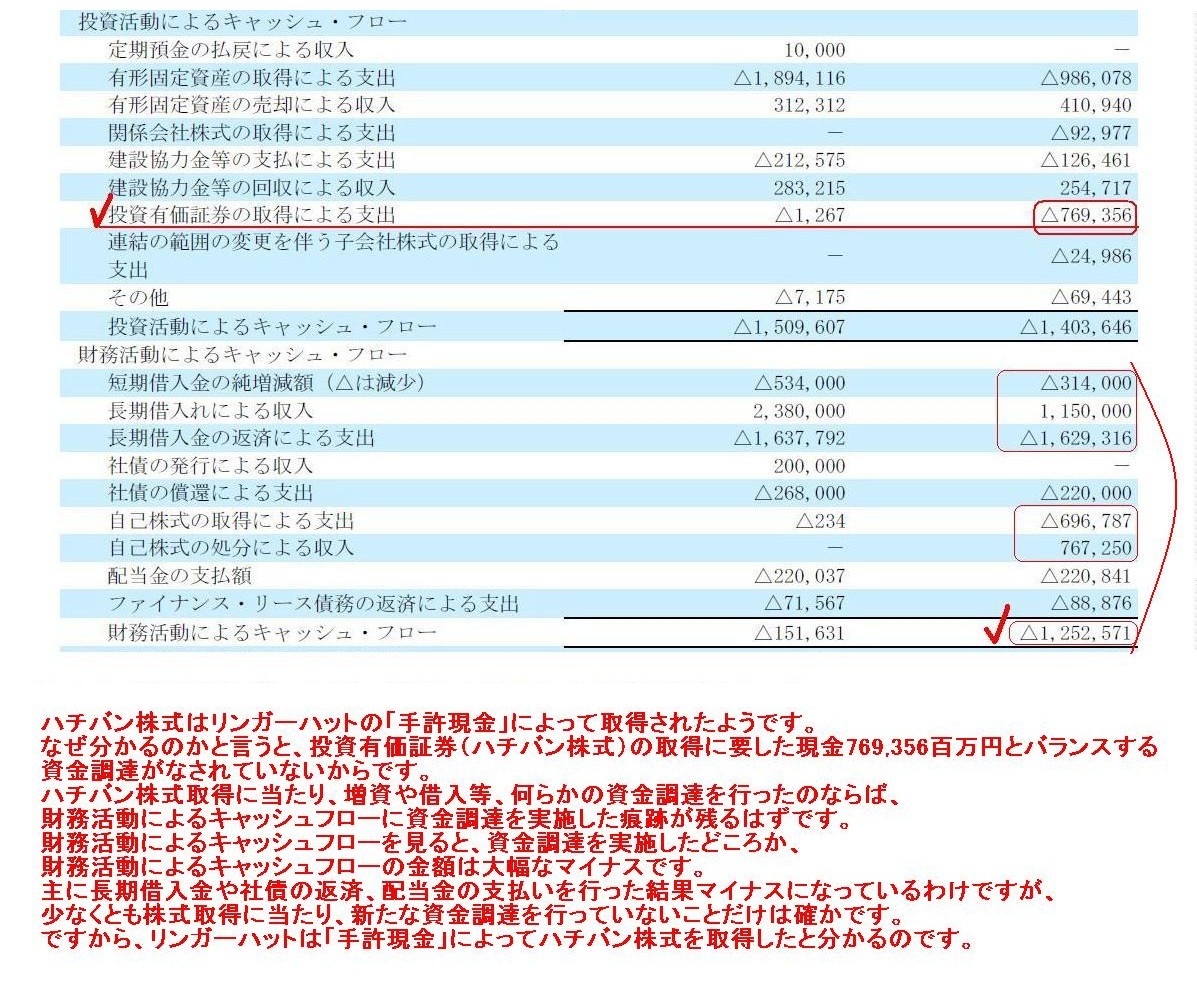

連結キャッシュ・フロー計算書

(16/21ページ)

ハチバン株式はリンガーハットの「手許現金」によって取得されたようです。

なぜ分かるのかと言うと、投資有価証券(ハチバン株式)の取得に要した現金769,356百万円とバランスする

資金調達がなされていないからです。

ハチバン株式取得に当たり、増資や借入等、何らかの資金調達を行ったのならば、

財務活動によるキャッシュフローに資金調達を実施した痕跡が残るはずです。

財務活動によるキャッシュフローを見ると、資金調達を実施したどころか、

財務活動によるキャッシュフローの金額は大幅なマイナスです。

主に長期借入金や社債の返済、配当金の支払いを行った結果マイナスになっているわけですが、

少なくとも株式取得に当たり、新たな資金調達を行っていないことだけは確かです。

ですから、リンガーハットは「手許現金」によってハチバン株式を取得したと分かるのです。

これが財務分析です。

ただ、こちらのプレスリリース↓を見ますと、手許現金ではなく、ハチバンに対する第三者割当増資を実施すると書かれています。

2014年2月10日

株式会社リンガーハット

株式会社ハチバンとの資本業務提携及び第三者割当による自己株式の処分に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1125728&code=8200&ln=ja&disp=simple

相互に第三者割当増資を実施してお互いの株式を取得したようです。

そう言われると、投資有価証券の取得による支出額769,256百万円と自己株式の処分による収入額767,256百万円がきれいにバランスしています。

私が上に書いた内容は間違っていたようです。

自己株式の取得による支出額696,787百万円に惑わされてしまいました。

過去のプレスリリースを見ますと、自己株式の取得を実施したのは2013年10月のことだったようです。

経営戦略の変化に応じ適切な財務戦略を考えた結果ということだとは思います(時間の推移も考慮しないといけないでしょうが)が、

資本提携のためとは言え、せっかく取得した自己株式を割り当てるというのは何か違う気がします。

これでは一体何のため自己株式を取得したのか(株式1株の価値を高めるためではなかったのか)、という話になるわけです。

リンガーハットは手許現金か新たな借入金等でハチバン株式を市場で取得すべきだったと思います。

そして、ハチバンには市場でリンガーハット株式を取得してもらうべきであったと思います。

投資有価証券の取得による支出額と自己株式の処分による収入額がきれいにバランスしていることが皮肉にも示しているように、

相互に第三者割当増資を実施してお互いの株式を取得しても、財務的には何の意味もないわけです。

なぜなら、お互いに1円も負担していないからです。

法律上は議決権をお互いに持つことにはなりますが、株式の所有は身銭を切ったという意味で絆の強さを表すことにはならないわけです。

資本提携を行うのなら、お互いに現に現金支出を負担する形で株式取得を行うべきでしょう。

言い訳になってしまいますが、私の財務分析が間違っていた以上に、リンガーハットの経営戦略は間違っていたのではないかと思います。

それから、おもいろいものを見かけました。

株主優待制度

ttps://www.ringerhut.co.jp/ir/investor/stocks_compliment.html

「キャプチャー画像」

リンガーハットは、グループ店舗で使える「食事ご優待券」を株主優待として贈呈しているようです。

おもしろいのはその「額面金額」です。

見本を見ても分かるように、「額面金額」は「税込価格」となっています。

以前発行した「食事ご優待券」は同じ「税込価格」でも旧消費税率5%分となっていたようですが、

この4月から消費税率が引き上げられることに伴い、

株主の利用価値の維持並びに会計時の利便性に配慮して、

額面金額が525円の「食事ご優待券」であっても、額面540円相当の取り扱いにて利用できる、とのことです。

このことは一見何らおかしくなく、むしろ自然な取り扱いであるように思うかもしれません。

しかし、考えようによってはこれは根本的におかしいわけです。

なぜなら、「食事ご優待券」を利用した会計では消費税はかからないからです。

なぜ消費税はかからないかと言えば、「食事ご優待券」を利用した場合は「売上が発生していない」からです。

売上は発生していない、だから消費税も発生しないのです。

消費税は一切かからないはずなのに、なぜ「食事ご優待券」の「額面金額」は「税込の金額」となっているのでしょうか。

消費者は消費税法で定義されている消費に該当することは一切行っていないはずなのですが。

もちろん、店舗内のメニューは税込み表示であるから利便性を考慮した、ということであろうというのは分かります。

ただ、理屈で言えば、やはり税別価格に対して「食事ご優待券」を利用できる、という考え方が正しいと思います。

家電量販店等のポイントや株主優待券は税込価格を基準にすべきか税別価格を基準にすべきか、といった議論になろうかと思いますが、

例えばこのたびのような株主優待券であれば、利用可能な価格は理論上は税別価格を基準にすべき、ということになるのだと思います。

2014年4月11日

株式会社東海理化

特別損失の発生に関するお知らせ

ttp://www.tokai-rika.co.jp/topics/2014/140411_1.pdf

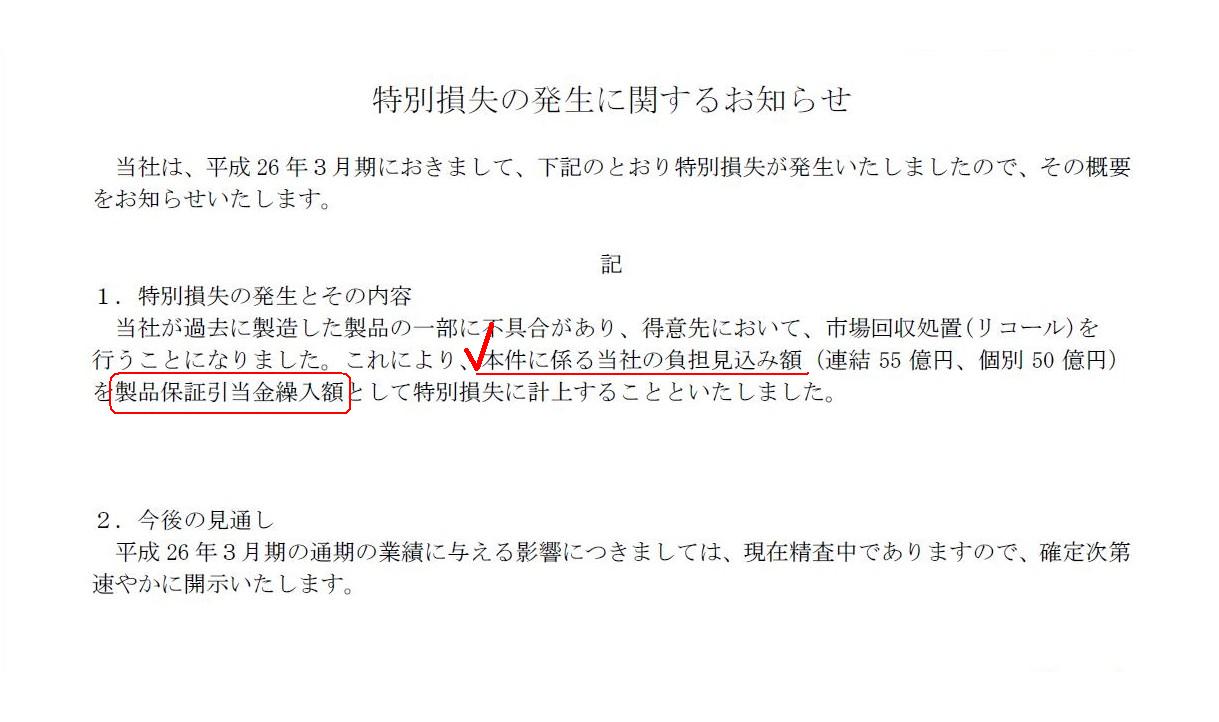

特別損失の発生に関するお知らせ

(1/1ページ)

>1.特別損失の発生とその内容

>当社が過去に製造した製品の一部に不具合があり、得意先において、市場回収処置(リコール)を行うことになりました。

>これにより、本件に係る当社の負担見込み額(連結55

億円、個別50 億円)を

>製品保証引当金繰入額として特別損失に計上することといたしました。

>2.今後の見通し

>平成26

年3月期の通期の業績に与える影響につきましては、現在精査中でありますので、確定次第速やかに開示いたします。

【コメント】

まず最初に指摘したいのは、製品保証引当金というのは、まさに引当金中の引当金である、という点です。

簿記上の用語を使えば、製品保証引当金というのは負債性引当金です。

決して評価性引当金ではありません。

それで、昨日、適時開示はどうあるべきか、という点について少し書きました。

投資家「業績予想は変更しましたが、この業績で確定ではないわけですか?」

上場企業「はいそうです。現在精査中です。新たな情報があり次第速やかに開示します。」

これでは業績を判断する根拠には全くならないのではないか、と思っているところです。

「予想」から「予想」へと業績を修正されても、投資家には何の意味もないのではないかと思います。

適時開示についてもう少し考えてみましょう。

2014年1月31日

株式会社東海理化

通期業績予想の修正に関するお知らせ

ttp://www.tokai-rika.co.jp/topics/2013/140131_1.pdf

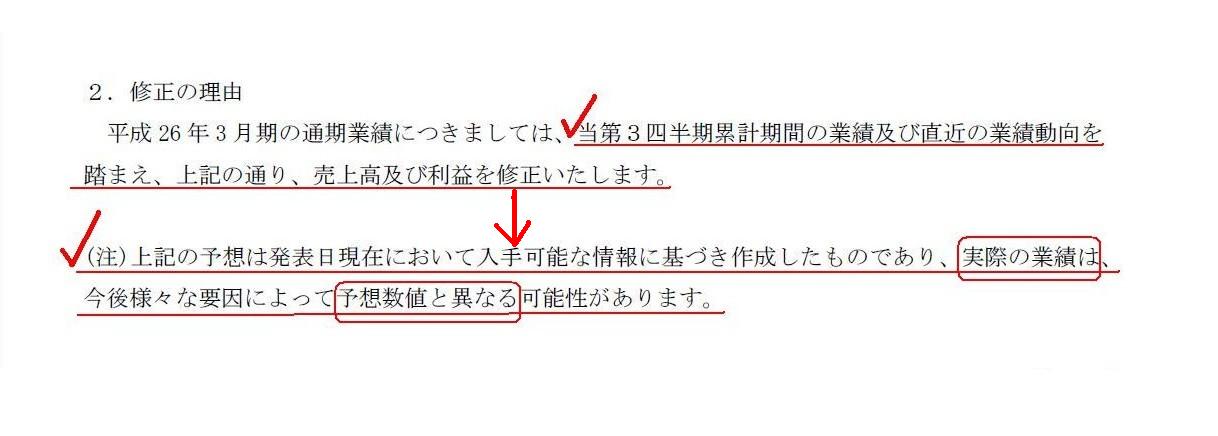

2.修正の理由

(1/1ページ)

株式会社東海理化は以前発表していた業績予想をこのたび修正したそうです。

しかしそれでも、実際の業績はこの修正後の予想数値とは異なる可能性があるそうです。

将来のことは分からないと言われればそれまでです。

しかしそれなら、はじめから何も予想・発表しなければよいのではないかと思います。

業績予想やその修正の発表に、一体何の意味があるのか、という気がします。

「業績に基づいた価格で株式を売買する」ということを考えますと、やはり簿価での売買しか考えられないわけです。

逆に簿価で売買するとなりますと、株式の価格は期中は一定ですので、業績予想の類は一切行う必要はないわけです。

むしろ、株式の価格が直接的に来期はその価格になるかのように発表していることになってしまいますから、

業績予想の類は一切行ってはならないと言わないといけないかもしれません。

あるのは確定した決算のみ、ということになるのだと思います。

株式市場で株式を簿価で売買するとなりますと、「決算期末日の翌日から株主総会後の配当支払いの実施日」までの間は

株式の売買を停止しないといけないと思います。

その理由は2つあります。

一つ目は、決算期末日が株主総会の基準日となる(他の言い方をすれば、決算期末日時点の株主に配当を支払う)関係上、

株主総会に出席できない(配当も受け取れない)株主がこの間新たに株式を購入したとなりますと、概念的におかしなことになるでしょう。

「誰が株主なのかについて整合性が取れない」と言えばいいでしょうか。

もう株主でない人が株主総会に出席して会社に対して議決権を行使するのは何か違う(場合によっては無責任)という気がしますし、

現在株主である人が株主総会に出席できず今後の会社経営に関与・参加できないのも何か違うという気がします。

株主総会に出席し議決権を行使する株主=少なくとも株主総会当日現在の株主、でないと話がおかしなことにならないでしょうか。

二つ目は、株式の公正な価額がこの間は確定していないからです。

事業年度は決算期末日の翌日から新しい年度に入っています。

したがって、前期の帳簿は期末日付けで締め切られていると言いますか、もう前期の財務諸表は確定しているわけです。

一定の決算整理仕訳などを実際に切るのは期末日後なのだとしても、仕訳自体は期末日付けあるわけです。

要するに、決算期末日を過ぎた時点で、株式の公正な価額はそれまでの価格とは異なっているわけです。

新しい財務諸表が作成され確定したわけですから、それ以前の価額で株式を売買するのは概念的におかしいわけです。

さらに、このたび作成され確定したこの新しい財務諸表に基づいて、基準日(決算期末日)の株主に対して配当を支払っていくわけです。

「決算期末日の翌日から株主総会後の配当支払いの実施日」の間に株式を買った・売った株主というのは、

一体どの価額を根拠に株式の売買を行ったことになるというのでしょうか。

配当は正式には株主総会決議を経ないと法的効力を持ちません(配当金額が法的に確定しない)。

株式を売買する株主間で配当の金額分を調整するというのも概念的にはおかしな点があるでしょう。

少なくとも、株式市場で株式を売買するという制度上は(市場取引上は)、この間は株式の売買を停止する、

というふうに定めるほかないと思います。

知り合い同士の株式の売買であれば任意の価格で売買してもらっても構いませんが、

不特定多数同士が出会って売買する株式市場での株式の売買に関しては、

証券取引所としてはやはり確定した公正な価額を提示する責任がある、ということになると思います。

その責任を果たすためには、投資家には不便をかけてしまいますが、残念ながらこの間は株式の売買は停止する、

という扱いになると思います。

株式市場で株式の売買が再開するのは、「株主総会後の配当支払いの実施日(効力発生日)の翌日から」ということになると思います。

配当支払いの分株主資本額は小さくなりましたので、新しい株式の売買価額は、「その配当支払い後の価額」に基づくことになります。

新しい株式の売買価額は、前期末日現在の貸借対照表の株主資本額ではなく、

正確には、前期末日現在の貸借対照表の株主資本額から配当支払額を減少させた額、ということになります。

配当は前期末日現在の株主に帰属していたわけです。

というわけで、適時開示の位置付けがはっきりとしないということから、株式売買のあるべき姿を考えてみました。

簿価での売買であれば、適時開示も何もないわけです。

あるのは、簿価に基づいた売買価額だけなのです。

決算期末日を過ぎてみたら、特別損失計上により前期は突然大赤字になっていたということもあるかもしれません。

しかし、それも含めて株主責任ということになるのだろうと思います。

その経営陣を委任したのは、他ならぬ株主自身であるわけですから。

株主の価額が下がってしまった、それも含めて決算期末日現在の株主の責任です。

その経営陣はもう選任しないということであれば、決算期末日現在の株主が議決権を行使し、他の人物を新たに選任すればよいわけです。

そうやって株式会社というものは運営されているものではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}