2014年4月11日(金)

2014年4月10日

ソーバル株式会社

平成26年2月期

決算短信(連結)

ttp://www.sobal.co.jp/ir/pdf/sobal_20140410a.pdf

2014年4月10日

ソーバル株式会社

平成26年2月期(第32期)剰余金の配当及び株主優待制度の内容変更に関するお知らせ

ttp://www.sobal.co.jp/ir/pdf/sobal_20140410b.pdf

分配性向(%)=総還元額(配当金+自社株買い)÷総利益

株主優待

ttp://www.sobal.co.jp/ir/kabu_yutai.html

IRカレンダー2014年

ttp://www.sobal.co.jp/ir/irevent_calendar.html

「IRカレンダー2014年のキャプチャー」

【コメント】

ソーバル株式会社の事業年度は「毎年3月1日から翌年2月末日まで」(2月期決算)となっています。

したがって、株主総会は5月下旬の予定になっています。

会社としては期末配当の金額を「4月10日」に決定したわけです(正式には株主総会決議を経てですが)。

また、期中(2月以前)から、いわゆる配当予想も発表していたわけです。

従来から発表していた配当予想を変更する形で「4月10日」に期末配当の金額を決定したわけです。

何が言いたいかと言えば、上場企業が発表するいわゆる業績予想や配当予想は本当に必要なのだろうか、という点なのです。

例えば、株式会社ビックカメラ(8月期決算です)は第2四半期末が2月末なのですが、

第2四半期の決算の「業績予想の修正」を「4月8日」に発表したかと思えば、

わずか3日後の「4月11日」には第2四半期決算短信を正式に発表しています。

と同時に、この決算短信は会計監査をまだ受けていない(完了していない)のです。

業績や配当に関して、少なくとも、①予想、②予想の修正、③決算短信、④監査済みの財務諸表、の4つの数値があるわけです。

さらに、一定の損益を発表した上で「業績予想は現在精査中」などと発表することすらあるわけです。

適時開示(タイムリー・ディスクロージャー)はもちろん大切なのですが、これらの発表1つ1つが株価に影響を与えるのも事実でしょう。

例えば、巨額の損失を計上する見込みがある場合、どのタイミングでどのように発表すべきなのか、

という点に関してはまだ自分の中では正しい答えは出せていませんが。

刻一刻と変わる「時価」ということにあくまで重点を置くのなら(株価とはそういうものだと割り切るのなら)、

やはり適時開示(タイムリー・ディスクロージャー)に重点を置くべきかもしれませんが。

正しい情報に基づいた正しい株価形成ということを考えると、

上場企業が発表してよいのは理論上は実は「④監査済みの財務諸表」だけなのではないかとも思いました。

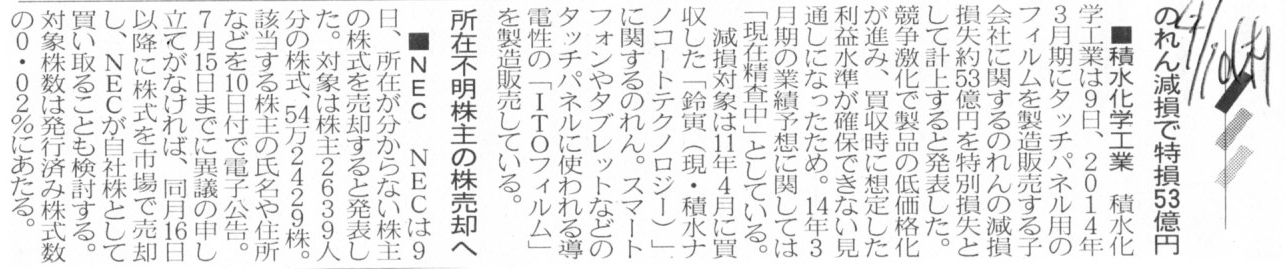

2014年4月9日(水)日本経済新聞

■積水化学工業 のれん減損で特損53億円

■NEC 所在不明株主の株売却へ

(記事)

2014年4月9日

日本電気株式会社

所在不明株主の株式売却に関するお知らせ

ttp://jpn.nec.com/press/201404/20140409_01.html

2014年4月9日

積水化学工業株式会社

特別損失の計上に関するお知らせ

ttp://www.sekisui.co.jp/news/2014/__icsFiles/afieldfile/2014/04/09/140409.pdf

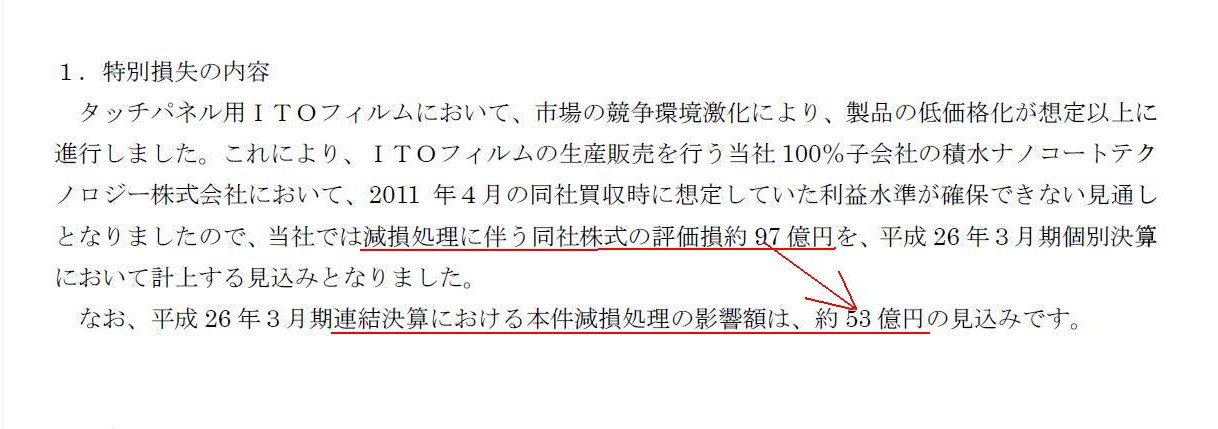

1.特別損失の内容

(1/1ページ)

【コメント】

個別決算上は、減損処理に伴う完全子会社株式の評価損を約97億円計上するが、

連結決算上は、本件減損処理の影響額は約53億円の見込み、

と書いてあります。

しかしこれは間違いです。

個別上計上した子会社株式の評価損は、連結上もそのまま同じ金額が子会社株式の評価損として計上されます。

子会社株式の評価損の金額が、個別上と連結上で異なることはあり得ません。

例えば、負ののれんが計上されていた場合は、負ののれんの償却により特別利益が計上されます。

そういった場合、特別損益の合計額が、個別上よりも連結上の方が小さくなることはあるとは思います。

ただ仮にそうだとしても、子会社株式の評価損と負ののれんの償却とは、本質的に異なる損益です。

当該特別利益と特別損失を通算して考えることはできません。

さらに言えば、企業が計上する収益と費用とは、企業会計上基本的には全て通算して考えることは全くできないと言わねばならないでしょう。

なぜなら、収益が発生した原因と費用が発生した原因とは完全に異なるからです。

ある同一の原因・取引から収益と費用の両方が発生したというのであれば、

それら収益と費用を相殺・通算して考えることにも合理性はあると言えるかもしれませんが、

異なる原因・取引から収益や費用が発生したのであれば、それら発生原因別に収益や費用を別個別個に計上していくべきでしょう。

基本的には”ある同一の原因・取引から収益と費用の両方が発生する”ということ自体がないと思います。

例えば、ある商品を売り上げた際、配送料は売り手であるこちらが負担する、ということはあるかもしれません。

この場合、大きな視点で見れば同一の取引から収益と費用の両方が発生しているのではないか、とも言えるかもしれませんが、

ここではそう考えるのではなく、配送料という費用は、あくまで「配送」という原因・取引から発生したもの、と考えるべきでしょう。

この場合、大きな視点で一つの商取引として見れば確かに一体ではあるものの、総売上高から配送料を引いた金額を売上高とするのではなく、

企業会計上はそれぞれを別の原因・取引ととらえ、総売上高を売上高として収益計上し、配送料は配送料で別個に費用計上する、

というふうに会計処理を行っていかねばなりません。

企業会計上はできる限り収益と費用を別個に詳細に計上していくべきです。

利害関係者への情報開示の観点からも発生した原因・取引は異なるという点からも、収益と費用はできる限り総額表示を行っていくべきです。

収益と費用を相殺できる場面、すなわち、純額表示できる場面というのは、企業会計上基本的にはないと思わないといけません。

そういうわけで、売上高や営業関連費用に限らず、特別利益項目や特別損失項目であっても、相殺・通算できる損益は基本的にはありません。

そういうわけで、単純に数値計算上表面的に通算すれば、”本件減損処理の影響額”は約53億円になるということなのかもしれませんが、

これは、原因・取引が異なるということと技術的にできないということの二段階に間違っているということになるのだと思います。

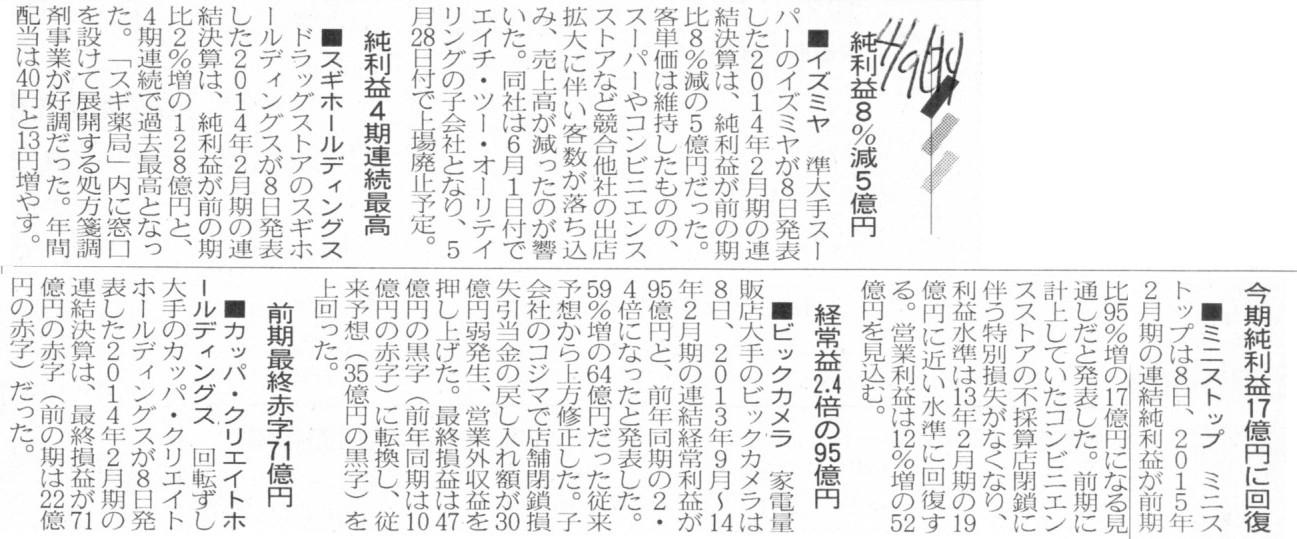

2014年4月9日(水)日本経済新聞

■イズミヤ 純利益8%減5億円

■スギホールディングス 純利益4期連続最高

■ミニストップ 今期純利益17億円に回復

■ビックカメラ 経常益2.4倍の95億円

■カッパ・クリエイトホールディングス 前期最終赤字71億円

(記事)

2014年4月8日

イズミヤ株式会社

平成26年2月期 決算短信(連結)

ttp://www.izumiya.co.jp/ir/pdf/k26_4.pdf

2014年4月8日

イズミヤ株式会社

2014年2月期決算 参考資料

ttp://www.izumiya.co.jp/ir/pdf/k26_4s.pdf

2014年4月8日

スギホールディングス株式会社

平成26年2月期

第4四半期決算短信〔日本基準〕(連結)

ttps://www.drug-sugi.co.jp/hd/ir/zaimu/pdf/201402_Q4.pdf

2014年4月8日

スギホールディングス株式会社

剰余金の配当(増配)に関するお知らせ

ttps://www.drug-sugi.co.jp/hd/ir/news_release/news_pdf/20140408_02.pdf

2014年4月8日

ミニストップ株式会社

決算短信補足資料

2014年2月期 決算短信補足

ttp://www.ministop.co.jp/content/settle_rep/201402hosoku.pdf

2014年4月8日

ミニストップ株式会社

説明会資料

2014年2月期 決算発表資料

ttp://www.ministop.co.jp/content/settle_rep/2014年2月期%20決算発表資料.pdf

2014年4月8日

カッパ・クリエイトホールディングス株式会社

平成26年2月期

決算短信

ttp://www.kappa-create.co.jp/company/ir/ir08_36.pdf

2014年4月8日

株式会社ビックカメラ

業績予想の修正および営業外収益の計上に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2014/gyouseki-140408.pdf

2014年4月8日

株式会社コジマ

業績予想の修正および営業外収益の計上に関するお知らせ

ttp://www.kojima.net/corporation/ir/pdf/irnews20140408.pdf

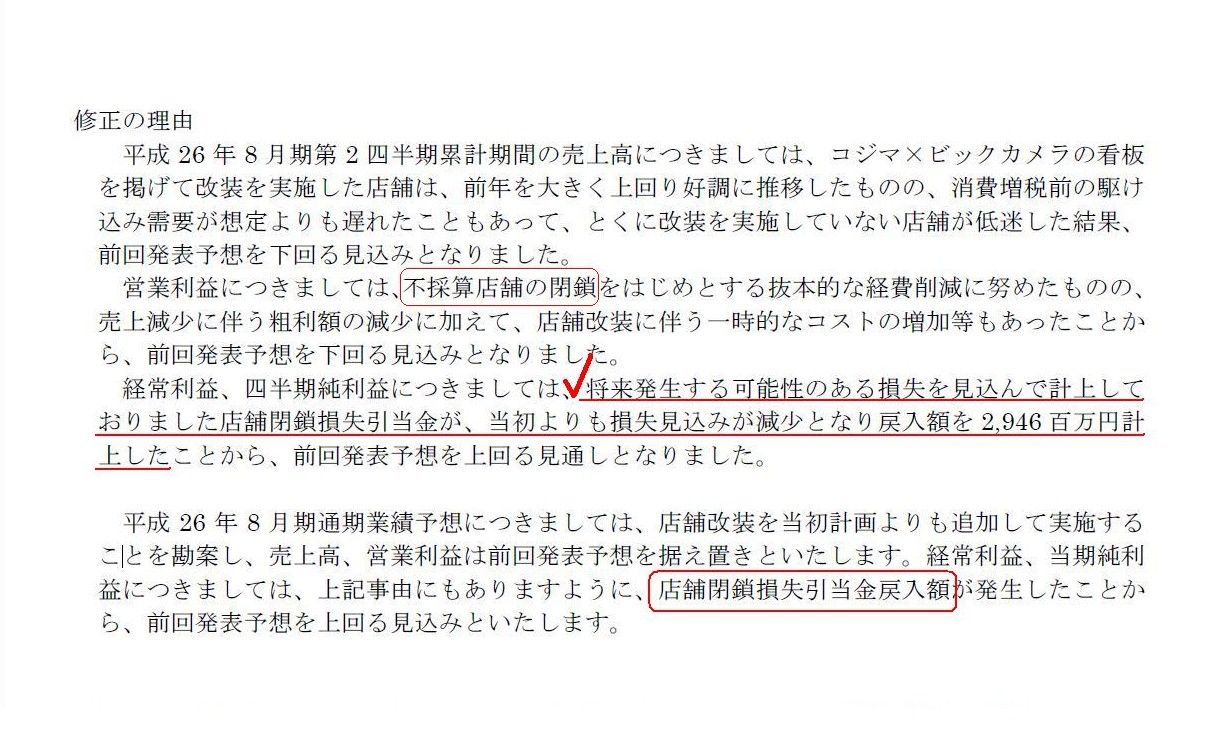

修正の理由

(2/2ページ)

>将来発生する可能性のある損失を見込んで計上しておりました店舗閉鎖損失引当金が、

>当初よりも損失見込みが減少となり戻入額を2,946

百万円計上したことから、前回発表予想を上回る見通しとなりました。

【コメント】

株式会社コジマからの「業績予想の修正および営業外収益の計上に関するお知らせ」は、

引当金計上や減損損失計上はどうあるべきか考えるよい題材だと思います。

株式会社コジマは前記以前にすなわち平成25年8月期以前に比較的大きな金額の店舗閉鎖損失引当金を計上していたわけです。

その時の仕訳は簡単に書けばこうなるわけです。

(店舗閉鎖損失引当金繰入) xxx / (店舗閉鎖損失引当金) xxx ・・・①

それが当期にすなわち平成26年8月期に、当初よりも損失見込みが減少となったようです。

この時の仕訳は簡単に書けばこうなるわけです。

(店舗閉鎖損失引当金) xxx / (店舗閉鎖損失引当金戻入益) xxx ・・・②

ここでの店舗閉鎖損失引当金というのは、不採算店舗の閉鎖に伴い発生する損失を前もって計上するものですが、

基本的には既存の有形固定資産(不採算店舗)の価額を前もって減額させる会計処理を指すわけです。

不採算店舗の閉鎖に伴い、解体工事や廃棄物の搬出等、一定額の費用(現金支出)もその時にかかるわけですが、

不採算店舗の閉鎖に伴い発生する損失というのは主には既存の有形固定資産(不採算店舗)の価額を減額させる会計処理を指すわけです。

ここで、不採算店舗の閉鎖に伴い、引当金計上ではなく減損損失を計上したとしたら仕訳はどうなるでしょうか。

仕訳を簡単に書けばこうなります。

(有形固定資産(店舗)減損損失) xxx / (有形固定資産(店舗)) xxx ・・・③

そして、当期にすなわち平成26年8月期に、当初よりも損失見込みが減少となった場合、仕訳はどうなるでしょうか。

おそらく仕訳はこうなるでしょう。

(仕訳なし) ・・・④

ここで、当期にすなわち平成26年8月期に、当初よりも損失見込みが減少となった場合の仕訳は決してこうはならないわけです。

(有形固定資産(店舗)) xxx / (有形固定資産(店舗)減損損失戻入益) xxx ・・・⑤

この理由は単純に、減損損失の戻し入れは行ってはならないからです。

なぜ減損損失の戻し入れは行ってはならないのかと言えば、一旦計上(発生)した損失を戻し入れることは保守主義の原則に反するからです。

減損損失の戻し入れを認めれば、期間損益がみだりに大きく変動してしまう原因になります。

発生した損失を損益計算書に計上したということは、それはそれで株主資本額が確定した、ということです。

それなのに一旦計上した減損損失を戻し入れてしまうと、過去に確定した株主資本額を否定することにつながるわけです。

確かに、前期以前に計上した減損損失額が大き過ぎたことは反省すべきであり、その失敗は今後の会計処理に活かしていくべきでしょう。

しかしそれは今後の会計処理に活かしていけばよいだけであって、過去の決算を修正することであってはならないわけです。

企業会計では、損失計上が先送りされるよりは保守的である方がはるかに望ましいと考えるわけです。

もちろん闇雲に保守的でありさえすればそれでよいわけでは決してありませんが、

前期以前にその金額の減損損失を計上したのには計上したなりの理由があるはずです。

十分な根拠があった上での減損損失額であるのなら、保守的過ぎてしまったのはあくまで結果であって、何ら間違ってはいないわけです。

今後とも、前期以前に切り下げた帳簿価額のまま経営を行っていけばそれでよいだけのことであって、

減損損失を戻し入れる話では決してないわけです。

つまり、当期にすなわち平成26年8月期に、当初よりも損失見込みが減少となった場合、

仕訳は「仕訳④」が正しく「仕訳⑤」は間違いであるわけです。

するとここであることに気付くでしょう。

「仕訳⑤」は間違いであるのなら、「仕訳②」も間違いなのではないか、と。

過去に計上した損失(企業会計上発生した損失)を戻し入れているという点では仕訳⑤と仕訳②は全く同じなので、

その点では仕訳②ははっきり言えば間違いです。

ただ、減損損失を計上した場合と同じ様に(仕訳なし)としてしまいますと、

店舗閉鎖損失引当金勘定が貸借対照表に残ったままとなってしまうわけです。

ですから、店舗閉鎖損失引当金を計上した場合は、残念ながら仕訳②を切らざるを得ないのです。

店舗(有形固定資産)のより正しい帳簿価額を表示しているのは結果として確かに店舗閉鎖損失引当金を計上する会計処理方法です。

しかし、一旦確定した株主資本額を否定している点や期間損益がみだりに変動してしまう点を考慮すれば、

やはり過去に一旦計上した損失は戻し入れるべきではないのです。

では、引当金というのは計上してはならないのか(引当金を計上する場面というのはないのか)と言うと、それは全く違います。

引当金を計上しなければならない場面はもちろんあります。

それが「将来の現金支出を見越した費用計上」です。

将来の現金支出額を合理的に見積もれる場合、その現金支出の発生原因と考えられる各期各期に費用を見越し計上する場合に、

各種の引当金を計上します。

現金支出は将来のある一時点かもしれません。

しかし、その現金支出を行うに至った原因・理由はそれ以前の各期各期にあるわけです。

”その現金支出を行うに至った原因・理由はそれ以前の各期各期にある”で分かりづらいなら、

”その現金支出はその将来のある一時点のみの負担ではないので、それ以前の各期各期に費用を負担させるため費用を各期各期に紐付ける”

と言えばいいでしょうか。

これは有形固定資産の減価償却手続きの逆バージョン(現金支出の前に費用を期間配分するイメージ)と思えばいいと思います。

有形固定資産の取得は現金支出が先、引当金の計上は現金支出が後です。

いずれも、各期各期に費用を負担させているわけです。

現金支出が各期各期であればそれに越したことはないのですが、経営上そうではない現金支出もあるわけです。

現金支出がある一時点のみの場合、その現金支出を本来帰属している(本来発生原因がある)期に適切に配分していかねばなりません。

こういう場合に引当金を計上するわけです。

これは同じ引当金でも、店舗閉鎖損失引当金や貸倒引当金とは根本的に異なるでしょう。

店舗閉鎖や貸し倒れというだけでは将来に現金支出は伴いません。

店舗閉鎖や貸し倒れは、それらの勘定科目(資産)の価額を切り下げることを指すでしょう。

ですから、店舗閉鎖損失引当金や貸倒引当金を評価性引当金と呼ぶのです。

一方、現金支出の前に費用を期間配分する(各期に費用を負担させる)となりますと、それは企業にとって一種の債務のようなものでしょう。

ですから、本来の引当金のことを負債性引当金と呼ぶのです。

負債性引当金は評価性引当金とは異なり、引当金ではなく減損損失を計上するべきだなどということは決してありません。

負債性引当金は将来の現金支出に備える(将来の現金支出時に取り崩す)という大切な役割があります。

大切な役割があるというより、まさにその目的のために引当金として計上していると言わねばならないでしょう。

負債性引当金には将来の現金支出が本質的に関係ありますが、評価性引当金には将来の現金支出は全く関係ないのです。

負債性引当金と評価性引当金とは、似て非なるものどころか、完全に根底から異なるものなのです。

そういうわけで、以上の議論を簿記の用語を使ってまとめますと、

負債性引当金 → もちろん各期各期に適切に引当金を計上していくべき。

評価性引当金 → 引当金ではなく減損損失を計上すべき。

となります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}