2014擭4寧10擔(栘)

2014擭4寧10擔(栘)擔杮宱嵪怴暦丂岞崘

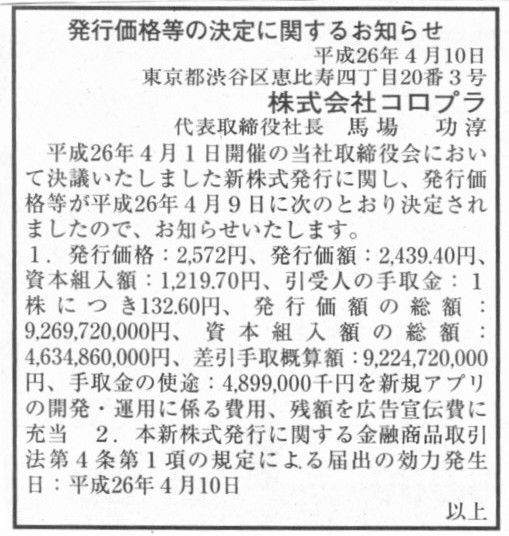

敪峴壙妟摍偺寛掕偵娭偡傞偍抦傜偣

姅幃夛幮僐儘僾儔

乮婰帠乯

2014擭4寧9擔

姅幃夛幮僐儘僾儔

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1138194

2014擭4寧9擔

姅幃夛幮僐儘僾儔

搶嫗徹寯庢堷強丂巗応戞堦晹巜掕偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1138193

2014擭4寧9擔

姅幃夛幮僐儘僾儔

怴姅幃敪峴偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1136783

2014擭4寧9擔

姅幃夛幮僐儘僾儔

搶嫗徹寯庢堷強偵偍偗傞忋応巗応偺曄峏偵娭偡傞偍抦傜偣

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1136782

嶐擔丄堦嶐擔偵堷偒懕偒丄憹帒偺嵺偺帒杮弨旛嬥乮姅幃暐崬忚梋嬥乯偵偮偄偰峫偊偰傒傑偟傚偆丅

帒杮嬥摍憹壛妟偺俀暘偺侾偺嬥妟偵侾墌枹枮偺抂悢偑惗偠傞偲偄偆偙偲偼丄帒杮嬥摍憹壛妟帺懱偑乽婏悢乿偲偄偆偙偲偱偟傚偆丅

偙偺偨傃偺憹帒偺応崌丄怽崬姅悢扨埵偼乽100姅乿偱偡偐傜丄帒杮嬥摍憹壛妟偑婏悢偵側傞偙偲偼愨懳偁傝傑偣傫丅

偨偩丄椺偊偽偺榖偲偟偰丄1姅摉偨傝偺敪峴壙妟偑7墌偱偁傝丄崌寁7姅怴姅幃傪敪峴偡傞偲偄偆応崌偱偡偲丄

帒杮嬥摍憹壛妟偑7墌/姅亊7姅亖49墌偲側傝傑偡丅

偙偺応崌丄帒杮嬥摍憹壛妟偺俀暘偺侾偺嬥妟偲偼乽24.5墌乿偱偡偺偱丄偦偺抂悢傪愗傝忋偘傑偡偲25墌偵側傝傑偡丅

偟偨偑偭偰丄憹壛偡傞帒杮嬥偺妟偼乽25墌乿丄憹壛偡傞帒杮弨旛嬥偺妟偼49墌亅25墌亖乽24墌乿丄偲側傞傢偗偱偡丅

偟偐偟丄偙傟偼傛偔峫偊偨傜偍偐偟偔側偄偱偟傚偆偐丅

側偤側傜丄姅幃1姅1姅偼撈棫偟偰偄傞偐傜偱偡丅

偙偺応崌偼撈棫偟偰偄傞偲偄偆傛傝丄姅幃1姅1姅偼乽暯摍乿偱偁傞偲尵偊偽偄偄偱偟傚偆偐丅

乽姅幃1姅摉偨傝乿偱尵偊偽丄

憹壛偡傞帒杮嬥偺妟偼丄25墌亐7姅亖3.571...墌

憹壛偡傞帒杮弨旛嬥偺妟偼丄24墌亐7姅亖3.428...墌

偲側傞傢偗偱偡丅

乽偦偺帪姅庡偑暐偄崬傫偩嬥妟偑丄奺姩掕壢栚偵偳偺傛偆偵妱傝怳傜傟偨偺偐乮奺姩掕壢栚偵偳偺傛偆偵婣懏偟偰偄偭偨偺偐乯乿丄

偲偄偆娤揰偱尒傑偡偲丄1姅摉偨傝偺憹壛偡傞帒杮嬥偺妟傗憹壛偡傞帒杮弨旛嬥偺妟偑抂悢偵側傞偺偼偍偐偟偄丄

偲偄偆峫偊曽偑偁傞傛偆偵巚偊傑偡丅

椺偊偽丄偁傞堦恖偺姅庡偑100墌憹帒傪堷偒庴偗丄崌寁3姅怴姅幃傪堷偒庴偗偨偲偟傑偡丅

偙偺応崌丄乽姅幃1姅摉偨傝乿偱尵偊偽丄帒杮嬥摍憹壛妟偼33.333...墌偲抂悢偵側傞傢偗偱偡偑丄

偙傟偼栤戣側偄偲姶偠傞傢偗偱偡丅

抂悢偵側傞偲偼尵偭偰傕丄偙傟偼扨偵寁嶼忋偺壙妟偵夁偓側偄偲姶偠傞傢偗偱偡丅

偙偙偱懳徠揑帠椺偲偟偰丄偁傞堦恖偺姅庡偑99墌憹帒傪堷偒庴偗丄崌寁3姅怴姅幃傪堷偒庴偗偨偲偟傑偡丅

偙偺応崌丄乽姅幃1姅摉偨傝乿偱尵偊偽丄帒杮嬥摍憹壛妟偼偪傚偆偳33墌偲側傞傢偗偱偡偑丄

帒杮嬥摍憹壛妟偺俀暘偺侾偺嬥妟傪帒杮弨旛嬥偵寁忋偡傞偙偲傪峫偊傑偡偲丄姼偊偰抂悢偺傑傑峫偊傞偲丄

憹壛偡傞帒杮嬥偺妟偼丄99墌亐2亖44.5墌

憹壛偡傞帒杮弨旛嬥偺妟偼丄99墌亐44.5墌

偲側傞傢偗偱偡丅

乽姅幃1姅摉偨傝乿偱嶼弌偟偰傕丄偳偪傜傕抂悢偵側傝傑偡丅

怳傝暘偗偨弖娫偵榖偑偍偐偟偔側偭偰偄傞傢偗偱偡丅

乮尰嬥梐嬥乯丂99墌丂乛丂乮帒杮嬥乯丂45墌

丂丂丂丂丂丂

丂丂丂丂丂丂乮帒杮弨旛嬥乯丂44墌

偱偼側偔丄

乮尰嬥梐嬥乯丂45墌丂乛丂乮帒杮嬥乯丂45墌

偲

乮尰嬥梐嬥乯丂44墌丂乛丂乮帒杮弨旛嬥乯丂44墌

偲偄偆偙偲傪奣擮揑偵偼堄枴偡傞偙偲偵側傞偺偱偼側偄偐丄偲巚偆傢偗偱偡丅

梫偡傞偵丄乽帒杮嬥偲帒杮弨旛嬥偲偵怳傝暘偗傞乿偲偄偆偙偲偼丄巇栿偼乽1偮乿偱偼側偔乽2偮乿偵側傞偺偱偼側偄偐丄

偲偄偆婥偑偡傞傢偗偱偡丅

乽帒杮嬥偲帒杮弨旛嬥偲偵怳傝暘偗偰傛偄乿偲偄偆偺側傜丄

帒杮嬥寁忋偵偮偄偰偺巇栿偲帒杮弨旛嬥寁忋偵偮偄偰偺巇栿偑撈棫偟偰偄側偗傟偽側傜側偄丄偲偄偆傆偆偵姶偠傞傢偗偱偡丅

崌寁2偮偺巇栿傪愗傟傞乮抂悢偑惗偠側偄乯嬥妟偱側偗傟偽側傜側偄丄偲偄偆傆偆偵巚偊傞傢偗偱偡丅

憹帒傪2夞峴偆傢偗偱偼側偄偺偱偡偑丄寢嬊乽暘偗偰傛偄乿偲偄偆偺偼偦偆偄偆堄枴偱偼側偄偺偱偟傚偆偐丅

傕偪傠傫偙偙偱尵偄偨偄偺偼丄崌寁2偮偺巇栿傪愗傟傞乮抂悢偑惗偠側偄乯嬥妟偱偁傟偽栤戣偑側偄偲偄偆偙偲偱偼側偔丄

偦傕偦傕姅庡偑暐偄崬傫偩帒杮偼2偮偵暘偗傜傟側偄偼偢偩丄偲偄偆偙偲偱偡丅

忋婰偺巇栿偱尵偊偽丄椺偊偽帒杮嬥偵寁忋偟偨姅幃偺敪峴壙妟偼45墌偱帒杮弨旛嬥偵寁忋偟偨姅幃偺敪峴壙妟偼44墌偩丄

側偳偲偄偆峫偊曽偼偍偐偟偄傢偗偱偡丅

壖偵敪峴偟偨姅幃悢偑壗姅偩偲峫偊偨偲偟偰傕丄奣擮揑偵偍偐偟偄偱偟傚偆丅

乽姅幃偺敪峴壙妟傪暘偗傜傟傞偼偢偑側偄乿偲尵偊偽偄偄偱偟傚偆偐丅

姅幃偺庬椶偼1庬椶偱偁傞傛偆偵丄暐崬帒杮偵懳墳偡傞姩掕壢栚傕1庬椶偺傒偱偁傞偼偢側偺偱偡丅

姅幃偲暐崬帒杮偲偼乽1懳1偵懳墳偟偰偄傞乿傕偺側偺偩偲巚偄傑偡丅

姅幃偑2暘偺1偲2暘偺1偵暘偗傜傟側偄傛偆偵丄暐崬帒杮傕2暘偺1偲2暘偺1偵暘偗傜傟側偄偺偱偼側偄偱偟傚偆偐丅

乽暐崬帒杮傪2暘偺1偲2暘偺1偵暘偗傞偲偄偆偺偼偳偆偄偆堄枴側偺偐丄

姅幃偺敪峴悢傕偟偔偼姅幃偺敪峴壙妟偑姩掕壢栚枅偵暘偐傟傞偲偄偆偙偲側偺偐丅乿

偲偄偆榖偵側偭偰偔傞傢偗偱偡丅

姅幃偺敪峴悢傕姅幃偺敪峴壙妟傕丄壗偐傪婎弨偲偟偰暘偐傟傞偲偄偆偙偲偼奣擮揑偵偁傝摼側偄乮奣擮忋暘偗傞偙偲偑偱偒側偄乯丄

偦偆偱偁傞側傜偽丄戄庁懳徠昞忋傕帒杮嬥偲帒杮弨旛嬥偵暘偐傟傞偺偼偍偐偟偄偺偱偼側偄偱偟傚偆偐丅

懠偺尵偄曽傪偡傟偽丄慡姅幃偼暯摍偱偁傞偙偲傪峫偊傟偽丄敪峴偝傟偨慡姅幃偺拞偱丄偁傞姅幃偼帒杮嬥偵慡妟寁忋偝傟丄

偁傞姅幃偼帒杮嬥偲帒杮弨旛嬥偵寁忋偝傟偨丄偲偄偆偙偲偑偍偐偟偄偲尵偊偽偄偄偱偟傚偆偐丅

姅幃偐傜尒傟偽丄帒杮嬥偵寁忋偝傟偨壙妟偲帒杮弨旛嬥偵寁忋偝傟偨壙妟丄側偳偲偄偆嬫暿偼側偄傢偗偱偡丅

姅幃偐傜尒偨応崌偺帒杮弨旛嬥偵寁忋偝傟偨壙妟偼壗傪堄枴偡傞偺偐傕夛寁棟榑忋晄柧偱偡丅

姅幃偐傜尒傟偽丄暐崬帒杮偵堘偄偼側偄傢偗偱偡丅

姅幃偐傜尒傟偽丄暐崬帒杮偑暘偐傟偰偄傞偙偲帺懱偑偍偐偟偄偺偱偡丅

姅幃偲暐崬帒杮偲偼尩枾偵懳墳偟偰偄側偗傟偽側傝傑偣傫丅

帒杮嬥亖堦晹偺姅幃偺1姅摉偨傝偺敪峴壙妟亊偦偺敪峴姅幃悢亄堦晹偺姅幃偺1姅摉偨傝偺敪峴壙妟亊0.5亊偦偺敪峴姅幃悢

帒杮弨旛嬥亖堦晹偺姅幃偺1姅摉偨傝偺敪峴壙妟亊0.5亊偦偺敪峴姅幃悢

偙傟偱堦懱丄姅幃偲暐崬帒杮偲偵偳傫側惍崌惈偑庢傟偰偄傞偲偄偆偺偱偟傚偆偐丅

偙傟偱堦懱丄帒杮嬥偺壙妟偦偟偰帒杮弨旛嬥偺壙妟偼壗傪昞偡偲偄偆偺偱偟傚偆偐丅

姅幃偲暐崬帒杮偼懳墳偟偰偄傞丄偦偆偱偁傞側傜偽丄

帒杮弨旛嬥乮姅幃暐崬忚梋嬥乯偲偄偆奣擮偼崻杮揑偵偍偐偟偄偲偄偆偙偲偵側傞偺偱偼側偄偐偲巚偄傑偡丅

{kind=link}