2014年4月7日(月)

2014年3月29日(土)日本経済新聞

ヤフー株、一時11%安 イー・アクセス買収を懸念

(記事)

2014年3月31日(月)日本経済新聞

ヤフー、イー・アクセスを買収 通信参入、自社ネット誘導 優良サービスで収益拡大 「アマゾン流」に追随

ソフトバンクに3つの利点 財務・シェア・電波獲得

(記事)

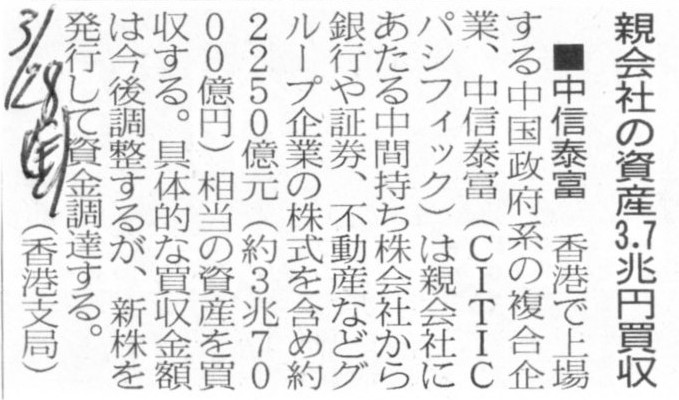

2014年3月28日(金)日本経済新聞

■中信泰富 親会社の資産3.7兆円買収

(記事)

2014年3月30日(日)日本経済新聞

中信集団、香港に「上場」 登小平肝煎りの中国企業 経営効率化 国有企業改革の一環か

(記事)

添付資料

ttp://cdn.softbank.jp/corp/set/data/news/press/sb/2014/20140327_01/pdf/20140327_01.pdf

2014年3月27日

ヤフー株式会社

イー・アクセス株式会社の株式の取得に関するお知らせ(2014/3/27)

ttp://i.yimg.jp/images/docs/ir/release/2014/jp20140327.pdf

イー・アクセス株式会社の株式取得に関する説明会

開催日時:2014年3月27日(木)午後7時

発表者:ヤフー株式会社

ttp://ir.yahoo.co.jp/jp/archives/present/20140327.html

説明会資料

ttp://i.yimg.jp/i/docs/ir/archives/present/2014/presentation_jp_20140327.pdf

【コメント】

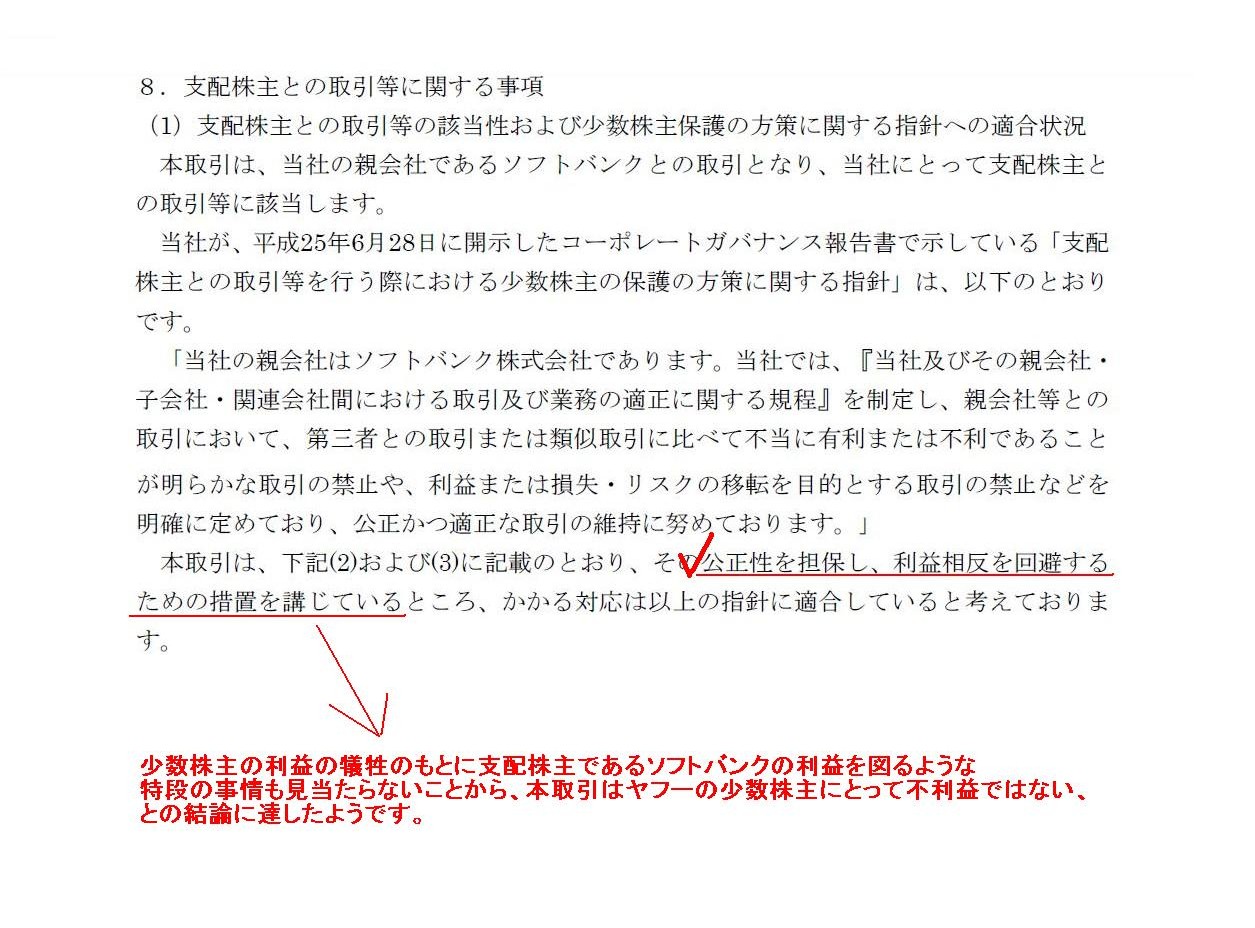

このたびの取引において特徴的であると言えるのは、「支配株主との取引」という点です。

ヤフー株式会社からのプレスリリース「イー・アクセス株式会社の株式の取得(子会社化)に関するお知らせ」を見てみましょう。

8.支配株主との取引等に関する事項

(5〜6/8ページ)

結論だけ言いますと、公正性を担保し利益相反を回避するための措置を講じており、

少数株主の利益の犠牲のもとに支配株主であるソフトバンクの利益を図るような

特段の事情も見当たらないことから、本取引はヤフーの少数株主にとって不利益ではない、

との結論に達したようです。

このような会社と支配株主との取引は中国でも行われているようです。

記事を紹介しています中信泰富(子会社)と中信有限公司(支配株主)との間の取引は、

このたびのヤフーとソフトバンクとの間の取引と、その点では全く同じなのです。

ヤフー・ソフトバンクの事例と中信グループの事例を図に描いてみました。

「会社と支配株主との取引」という点で両者は全く同じであることが分かるでしょう。

「支配株主と子会社間の取引」

「少数株主の利益を犠牲にした支配株主による会社との取引」というような見方もできるかもしれません。

しかし、この取引は法理的には何の問題もありません。

確かに、少数株主には現金が1円も支払われない取引になってしまいますが、これは、

「会社の取引の相手はたまたま支配株主であった」

というに過ぎません。

会社からどんなに多額の現金が流出する取引であっても、会社と支配株主との間の取引を禁止することは法理的にできないのです。

資本会計論の観点から言えば、

「(より直接的に)株主に帰属している利益剰余金の社外流出(減少)額が株主間で平等なら、株主平等の原則に反しない」

という解釈になろうかと思います。

会社と株主との取引を禁止するという考え方は商法制の法理にはないのです。

その取引によって会社が倒産でもしたら、誰が一番損をするのかといえば、一番多くの株式を所有している支配株主自身でしょう。

ですから、会社が倒産してしまうような取引を株主がするはずがない、という前提に商法制は立っているわけです。

もちろん、このような形で多額の現金を自分だけが会社から受け取ってしまえば、支配株主としては後は会社が倒産しても構わない、

というような事態になり得るというのは分かります。

ただ、それはある意味避けようがないことだと思います。

それはやはり、商法制の限界、法人と呼ばれるものがその誕生の時から本来的に持っている必然的限界、ということになるのだと思います。

究極的なことを言えば、法人を禁止するしかないと思います。

敢えてこの種の取引に法制度上対応策を講じるなら、一定規模以上(例えば会社の総資産額の5分の1以上の価額)の資産の取得は

法制度上「営業の譲渡」(事業譲渡)という取り扱いにすれば、各種の利益保護に資すると思います。

ここでは譲り受ける側の話をすれば、会社の総資産額の5分の1以上の価額の現金が会社から流出する取引を行う場合は、

株主総会の特別決議と債権者保護手続きを必要とすると定めればよいのではないかと思います。

株主総会の特別決議は簡単に通ると思いますが、事実上債権者の同意も必要というふうに定めれば、債権者の利益保護に資すると思います。

株主が1人の状態を想定すれば、正規の配当支払いの手続き(株主総会決議や利益準備金の積み立て)によらず、

株主が自己の利益のため潜脱的に会社財産(現金)の流出を図ることが簡単にできてしまうわけです。

支配株主と会社との間の取引で想定しなければならない「害される恐れがある利益」とは、法概念上は、

少数株主の利益ではなく、債権者の利益の方なのかもしれません。

これは「有限責任制度の限界」、そう表現してよいものだと思います。

ヤフー株式会社

最終更新日:2013年6月28日

コーポレート・ガバナンスの状況

ttp://i.yimg.jp/i/docs/ir/policy/governance/2013/jp0628governance.pdf

4.支配株主との取引等を行う際における少数株主の保護の方策に関する指針

(2/12ページ)

プレスリリースの記載通り、

>親会社等との取引において、第三者との取引または類似取引に比べて不当に有利または不利であることが明らかな取引の禁止や、

>利益または損失・リスクの移転を目的とする取引の禁止などを明確に定めており、公正かつ適正な取引の維持に努めております。

と書かれています。

この指針の具体的方策として、例えば、上記プレスリリース「イー・アクセス株式会社の株式の取得(子会社化)に関するお知らせ」の

「8.支配株主との取引等に関する事項」の中ほど(6/8ページ)には、

>利益相反を回避する観点から、

ソフトバンクの代表取締役を兼任している当社取締役孫正義および宮内謙は、

>本取引に係る当社取締役会決議に参加しておりません。

>同様の観点から、ソフトバンクの取締役を兼任している当社代表取締役宮坂学は、本取引に係る当社取締役会決議には参加しておりますが、

>本取引に係るソフトバンクの取締役会決議には参加しておりません。

と書かれているのだと思います。

ただ、このような親子会社間の取引において、お互いの社長は相手方の取締役会決議に参加しない、というのは意味不明な気がします。

これは結局、親子会社の定義や意義、株主とは何か、グループ経営とは何か、といった議論にまでさかのぼる話なのです。

例えば、ヤフーとソフトバンクであれば、会社間が足並みをそろえてグループ経営戦略を実行していきたいからこそ、

親会社の社長が子会社の取締役にも就任し、また、親会社の取締役が子会社の社長を兼任しているわけです。

ここで少数株主の利益が云々というのなら、はじめから親子会社間で社長や取締役の兼任など行わなければよいわけです。

毎日当然のようにグループ経営を行っているのに、資産の売買の時のみ少数株主の利益だ利益相反の回避だと言うのはおかしいわけです。

以上の論点に深く関連することなのですが、この「コーポレートガバナンス報告書」には

コーポレート・ガバナンスに関してさらに噴飯したくなるようなことが書かれています。

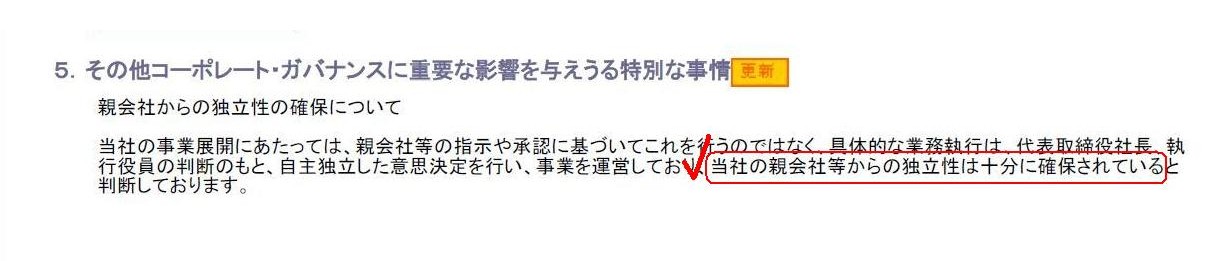

5.その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

(2/12ページ)

>親会社からの独立性の確保について

>当社の事業展開にあたっては、親会社等の指示や承認に基づいてこれを行うのではなく、具体的な業務執行は、

>代表取締役社長、執行役員の判断のもと、自主独立した意思決定を行い、事業を運営しており、

>当社の親会社等からの独立性は十分に確保されていると判断しております。

と書かれています。

しかし、これこそまさに、「議決権の否定」に他ならないわけです。

会社が「弊社は議決権を無視しております。」と勝ち誇ってどうするのでしょうか。

正しくはこうです。

5.その他コーポレート・ガバナンスに重要な影響を与えうる特別な事情

株主である親会社からの従属性の確保について

当社の事業展開にあたっては、株主である親会社の指示や承認に基づいてこれを忠実に行っております。

具体的な業務執行は、善管注意義務を負った代表取締役社長、執行役員のもと、株主の議決権行使に従属した事業を運営しております。

したがって、当社の株主である親会社への従属性は十分に確保されていると判断しております。

「コーポレート・ガバナンス」だなどと言うのなら、

「株主様そして債権者様の利益のため、議決権行使結果の遵守や利益相反の避止そして債務の弁済には常に最善の注意を払っております。」

というのが本当ではないでしょうか。

「株主からは十分に独立しております」だなどと、よくもまあ正反対のことがぬけぬけと言えるものだなとあきれ返っております。

株主からの委任を受けてまっとうな経営を行ってるという自負があるのなら、

「同業を営む競業者からはもちろん十分に独立しております。」

くらい言ったらどうでしょうか。

子会社にとって親会社というのはまさに「株主」であるわけです。

議決権の所有割合を勘案すれば、株主中の株主である親会社からは子会社は決して独立してはいけないのです。

「しかし、上場企業ですから、子会社の少数株主の利益のことも配慮する必要がありまして」などというのなら、

「親子上場はやはり認められない」という結論になるのだと思います。

もちろん事の本質は子会社が上場企業か否かで分かれるものではありません。

事の本質は、「株主は会社に対する意思決定権を持っているのだ」という点に他ならないのです。

少数株主というのは、その意思決定権が支配株主よりも少ない株主というだけなのです。

意思決定権の多い少ないに関わらず、株主の法的地位は皆平等です。

ですから、少数株主の利益保護を殊更に強調する必要は全くないわけです。

というわけで、今日のコメントを簡単にまとめるなら、以下の3点になろうかと思います。

○支配株主と会社との間の取引を禁止するのは概念的におかしい(法理上何ら問題ない)。

○支配株主と会社との間の取引では、少数株主の利益ではなくむしろ債権者の利益が害される恐れがある。

○議決権のことを考えれば、子会社は親会社にむしろ忠実に従属していなければならない。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}