2014年4月6日(日)

2014年3月28日(金)日本経済新聞

日産・ルノー提携15年 世界4位グループに 「相乗効果最大に」

(記事)

2014年3月29日(土)日本経済新聞

ガリバー、46%増益 前期最終 年13円に実質増配

(記事)

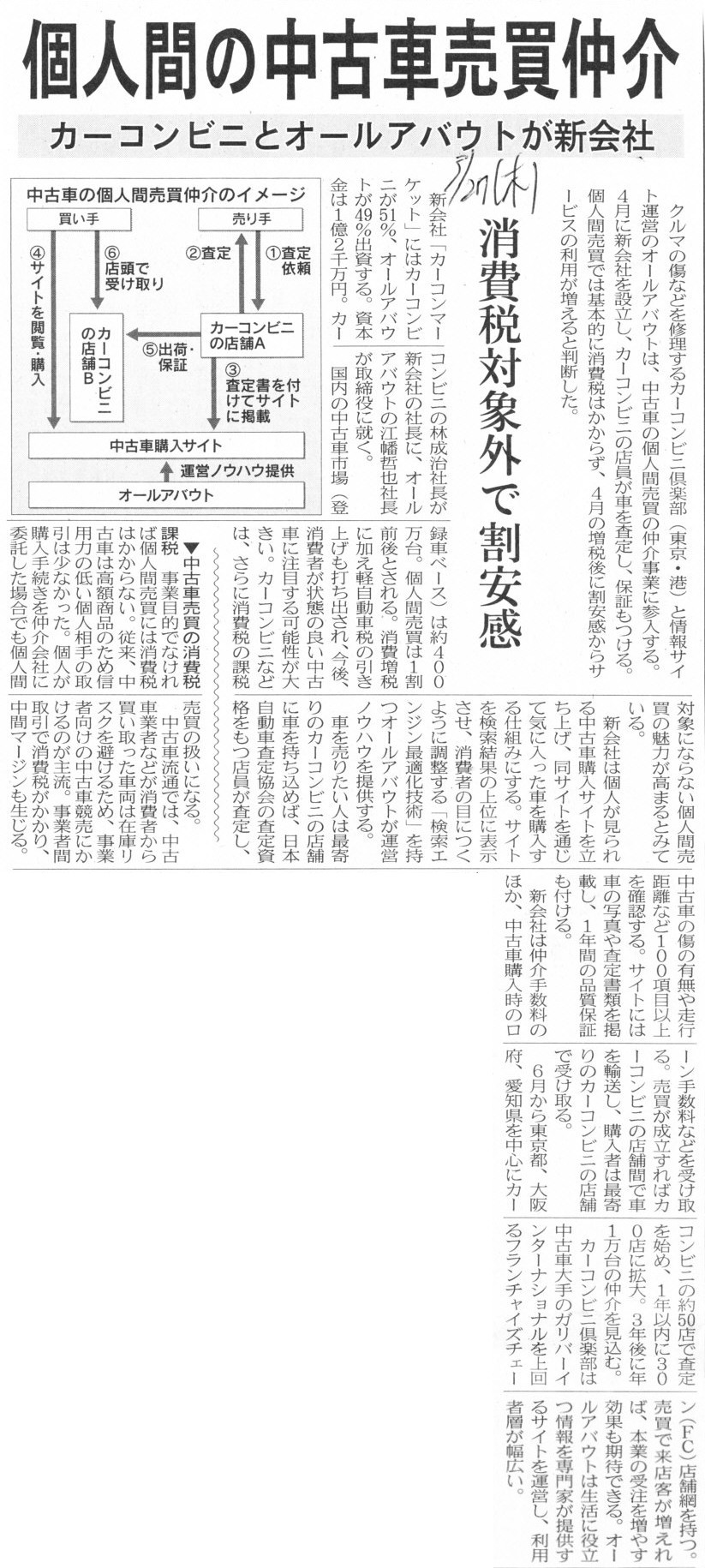

2014年3月27日(木)日本経済新聞

個人間の中古車売買仲介 カーコンビニとオールアバウトが新会社 消費税対象外で割安感

(記事)

2014年3月28日

株式会社

ガリバーインターナショナル

業績予想及び配当予想の修正に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1135920

2014年3月27日

株式会社オールアバウト

業務提携、新たな事業の開始及び子会社の設立に関するお知らせ

ttp://corp.allabout.co.jp/files/2014/03/140327_2.pdf

2014年3月31日

カーコンビニ倶楽部株式会社

【中古車の個人間売買支援事業】開始のご案内

ttp://www.carcon.co.jp/events_admin/pdf/2014033116421028867.pdf

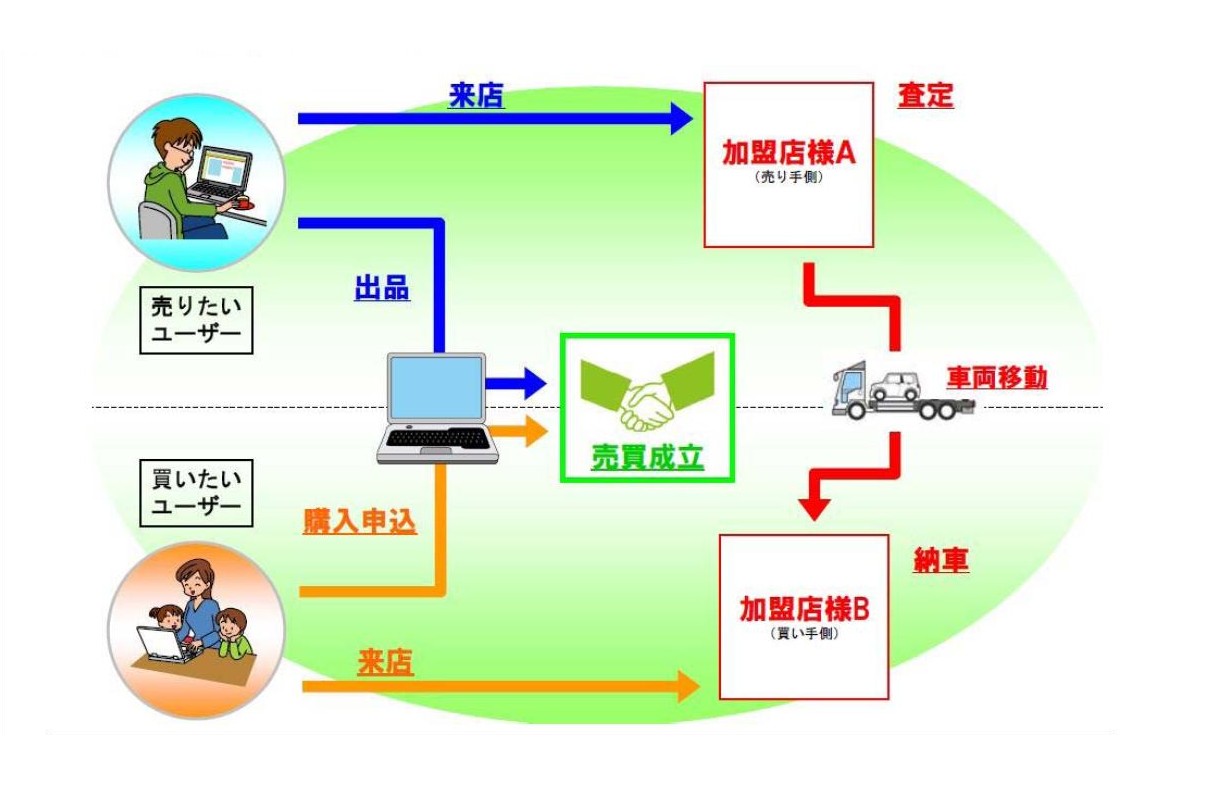

中古車の個人間売買支援事業の概要

(1/2ページ)

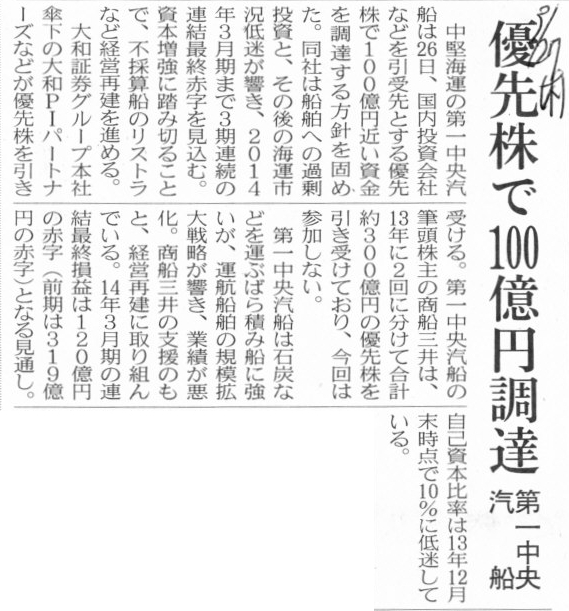

2014年3月27日(木)日本経済新聞

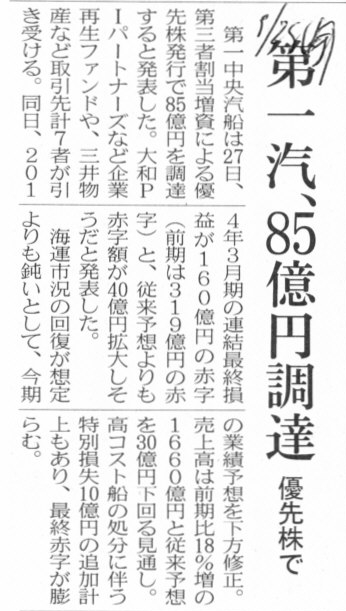

第一中央汽船 優先株で100億円調達

(記事)

2014年3月28日(金)日本経済新聞

第一汽、85億円調達 優先株で

(記事)

2014年3月27日

第一中央汽船株式会社

中期経営計画に関するお知らせ

ttp://www.firstship.co.jp/news/2014/pdf/20140327_1.pdf

2014年3月27日

第一中央汽船株式会社

第三者割当によるD種種類株式の発行、定款の一部変更、資本準備金及び利益準備金の額の減少並びに

株式発行と同時の資本金及び資本準備金の額の減少のお知らせ

ttp://www.firstship.co.jp/news/2014/pdf/20140327_2.pdf

2014年3月27日

第一中央汽船株式会社

業績予想の修正に関するお知らせ

ttp://www.firstship.co.jp/news/2014/pdf/20140327_3.pdf

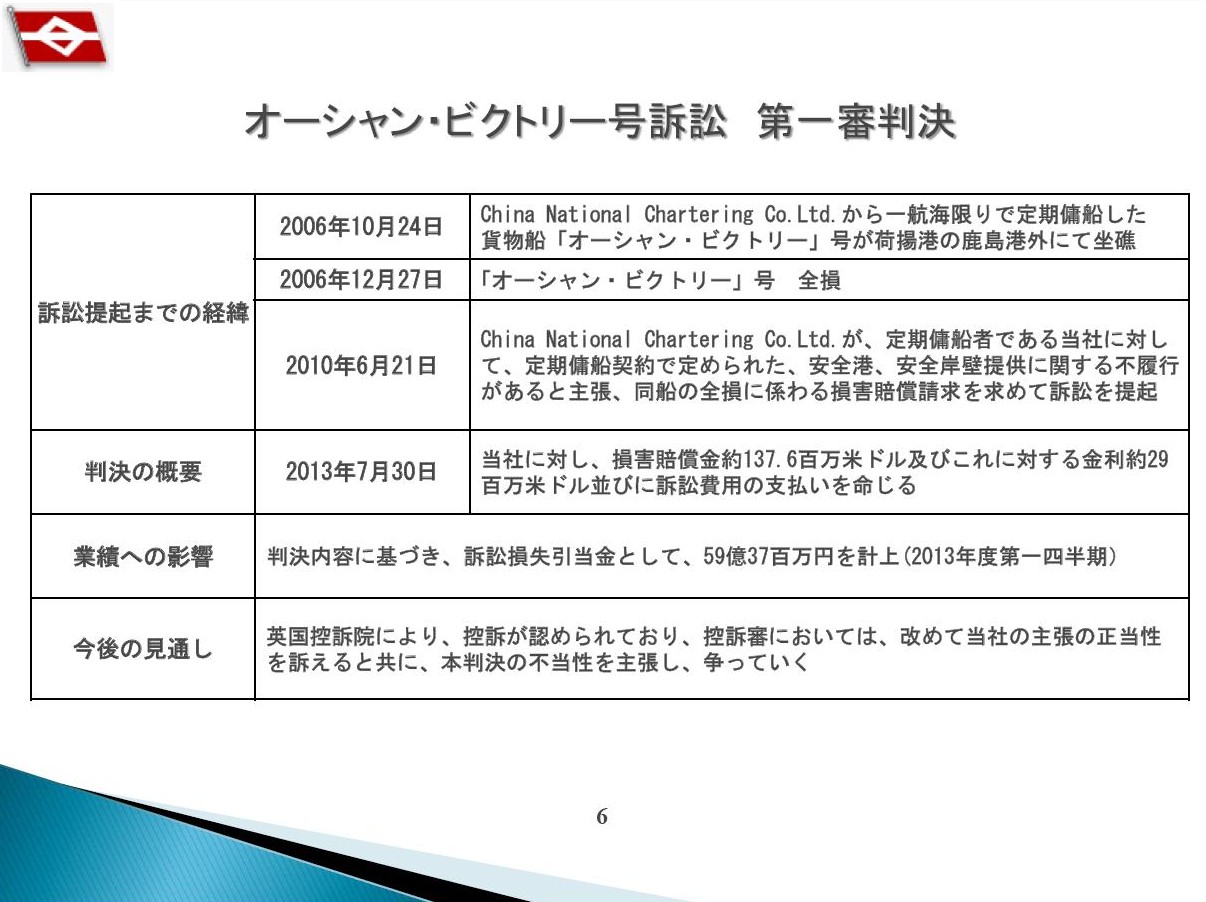

2013年7月31日

第一中央汽船株式会社

訴訟の第一審判決に関するお知らせ

ttp://www.firstship.co.jp/news/2013/pdf/20130731.pdf

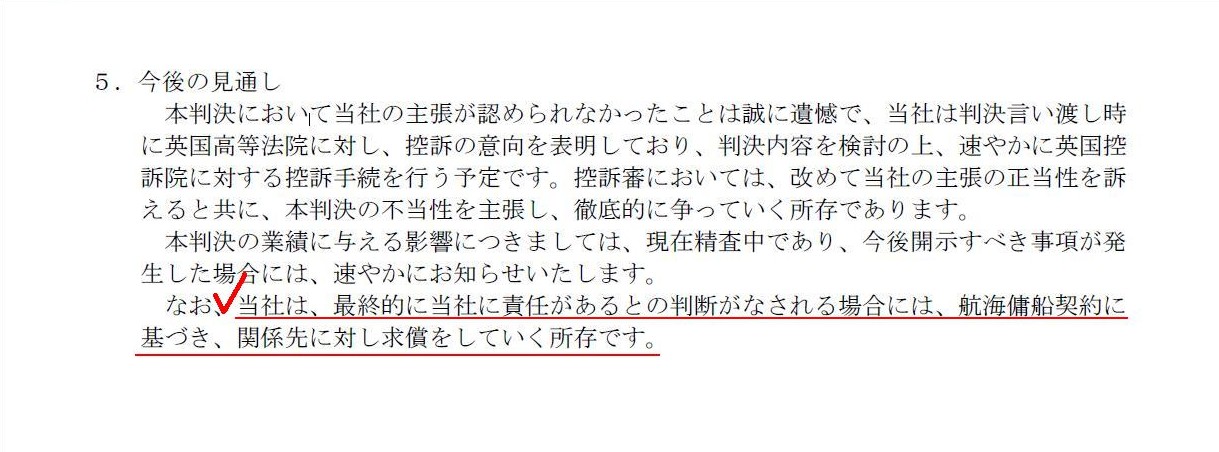

5.今後の見通し

(2/2ページ)

【コメント】

第一中央汽船株式会社が株式を発行して資金調達をするそうです。

その理由は、海運市況の回復が想定以上に鈍いことや過去に建造した高コスト船の処分損失が今期は大きなってしまったことだ、

と記事には書いてあります。

確かにそれらの要因もあるのでしょうが、影響額として一番大きいのは、、「訴訟損失引当金」を計上したことのようです。

船のチャーター専門会社からレンタルした貨物船が何らかの理由により荷揚港港外にて座礁、同船が全損したことに関して、

船のチャーター専門会社が同船の全損に係わる損害賠償請求を求めて訴訟を提起した、という事件だったようです。

第一審判決としては、第一中央汽船株式会社に対し、損害賠償金約137.6百万米ドル及びこれに対する金利約29百万米ドル並びに

訴訟費用の支払いを命じる、という内容であったようです。

この判決を受け、第一中央汽船株式会社は「2013年度第一四半期」に訴訟損失引当金として、59億37百万円を計上したようです。

これが、第一中央汽船株式会社が株式を発行して資金調達をする理由となっています。

「中期経営計画に関するお知らせ」

オーシャン・ビクトリー号訴訟 第一審判決

(7/16ページ)

>平成25年7月30日、英国高等法院より当社に対し、損害賠償約137.6百万ドル及び金利約29百万ドル並びに訴訟費用の支払いを命じる

>第一審判決が言い渡されました。

>本判決において当社の主張が認められなかったことは誠に遺憾で控訴審においては改めて当社の主張の正当性を訴えるとともに、

>本判決の不当性を主張し、徹底的に争っていく所存です。

と書いてありますので、この支払い額は法的に確定した金額というわけではないわけです。

判決内容も裁判所の判断の是非も法的に確定したものではなく、当然命じられた支払い額も法的に確定した金額ではないわけですが、

保守主義の原則に基づき、命じられた金額を訴訟損失引当金として計上したわけです。

裁判ではなく企業会計の話をしますと、引当金の設定要件は企業会計原則に明確に定められています。

将来の費用となりそうなものは何でもかんでも引当金を計上してよいわけではないわけです。

引当金を設定してよいのは、以下の4つの要件が全て満たされた場合のみです。

①将来の特定の費用又は損失に対するものであること

②その発生が当期以前の事象に起因していること

③将来の費用又は損失の発生の可能性が高いこと

④その金額を合理的に見積もることができること

このうち、第一審判決は、①と②の要件は完全に満たしているわけですが、判断が難しいのは③と④だと思います。

引当金の要件でいう「発生の可能性が高い」とは、可能性で言えば9割以上、少なくとも8割以上は優にある場合、を意味するかと思います。

発生する可能性は五分五分という程度では引当金は計上してはならないわけです。

「金額を合理的に見積もることができる」というのは、信用するに足る一定の計算根拠(計算式等)があるであったり、

関係者の多くがその金額を聞いて納得する(過去の経験や事例その他から)、というような意味合いかと思います。

できるだけ多くの金額を計上して保守的でありさえすればよいというわけではないのです。

第一中央汽船株式会社の場合はどうなのか、私には全く分かりませんが。

>本判決において当社の主張が認められなかったことは誠に遺憾で控訴審においては改めて当社の主張の正当性を訴えるとともに、

>本判決の不当性を主張し、徹底的に争っていく所存です。

とは言っているものの、引当金を計上しているということは「自社の主張に正当性はない」とどこかで感じているということなのでしょうか。

もしくは、神の目から見ると「主張の正当性」は明らかに第一中央汽船株式会社にあるものの、

既定の関連法律や過去の判例から判断すると、結局控訴審でも同じ様な判決が出てしまうだろうと諦めているから、

仕方なく引当金を計上しているのかもしれません。

どちらなのかは私には分かりませんが。

「中期経営計画に関するお知らせ」の12/16ページには、

>オーシャン・ビクトリー号の訴訟リスクに備えるため、金融投資家2社及び当社取引先数社を引受先とする、

>総額85億円の種類株発行により、自己資本を増強。

と書いてあります。

判決内容に基づき、訴訟損失引当金として、59億37百万円を計上(2013年度第一四半期)することになったわけです。

当然、損害賠償金を支払っても企業としての収益力が向上するわけでも何でもありません。

企業にとっては何のプラスにもならない費用の支払いに過ぎないわけです。

同じ現金支出でも、利益を生み出す設備投資などとは完全に異なるわけです。

株主資本や手許現金が減少してしまう(恐れが高い)わけですから、新株式を発行して増資をしようというわけです。

・・・しかし、よく考えたらおかしくないでしょうか。

この損害賠償金を支払いは、株主からすると、会社から自分のお金が不当にも減少してしまった、ということを意味するわけです。

裁判に負けたので損害賠償金を支払うということは決して不当ではありません。

株主からすると、裁判に負けたことが不当なのです。

なぜなら、株主は船が座礁することがないような安全な海運事業運営を経営陣に委任しているからです。

裁判に負けた原因は何なのか、より直接的には、訴訟を提起されるに至った原因は何なのか、

株主としては、そちらの責任を追及したいという気持ちを持つのではないでしょうか。

理論上の話に過ぎないかもしれませんが、株式会社の理念や概念に照らせば、

このたびのような船の座礁といった営業上以外の理由が原因の損失(特別な要因に基づく損失)に関しては、

経営陣に責任がある→経営陣から会社に損害賠償金を支払ってもらい、会社の損失はゼロの状態にする。

経営陣に責任はない→訴訟により相手方から会社に損害賠償金を支払ってもらいもしくは保険金を受け取り、会社の損失はゼロの状態にする。

というのが、株主(債権者も含めてよいと思いますが)から見た場合の会社経営のあるべき姿ではないかと思います。

株主(や債権者)はそうやって自分の利益を守っていくしかないのではないかと思います。

純粋に営業上の理由(純粋に業績不振等)で会社が倒産しても、株主は納得するでしょう。

しかし、船が座礁して会社が倒産した場合は、株主は絶対に納得できないでしょう。

訴訟に負けた際、会社にお金を払い込むのは株主ではない、逆だと、会社にお金を払い込むのは経営陣なんだと、

経営陣が負うべき無限責任とはそういうことではないだろうかと思いました。

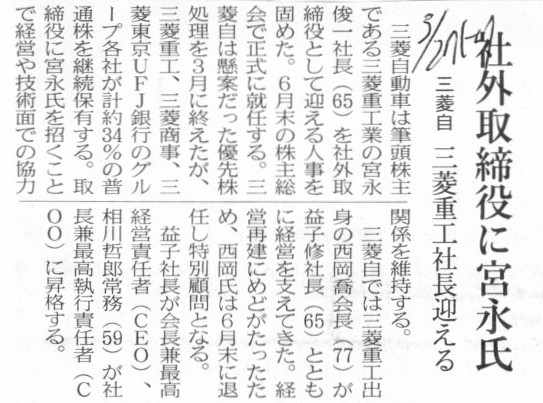

2014年3月27日(木)日本経済新聞

三菱自 社外取締役に宮永氏 三菱重工社長迎える

(記事)

今後、どの上場企業も社外取締役を選任することが増えてくると思います。

社外取締役の定義は取締役の定義とは別に規定があるのだとは思いますが、

会社法上、取締役としての法的地位は社内取締役も社外取締役も同じです。

どちらが責任が重く、どちらが責任は軽い、ということはないはずです。

今後株主が取締役を選任する時は、その候補者に対して、こう尋ねなければならないかもしれません。

"How much?"

と。

「役員報酬はなんぼ欲しいんや?」という意味ではありません。

「万一の時、いくら払えるのか?」という意味です。

「無限責任に耐えられるのか?」という意味です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}