2014年4月5日(土)

2014年3月21日(金)日本経済新聞

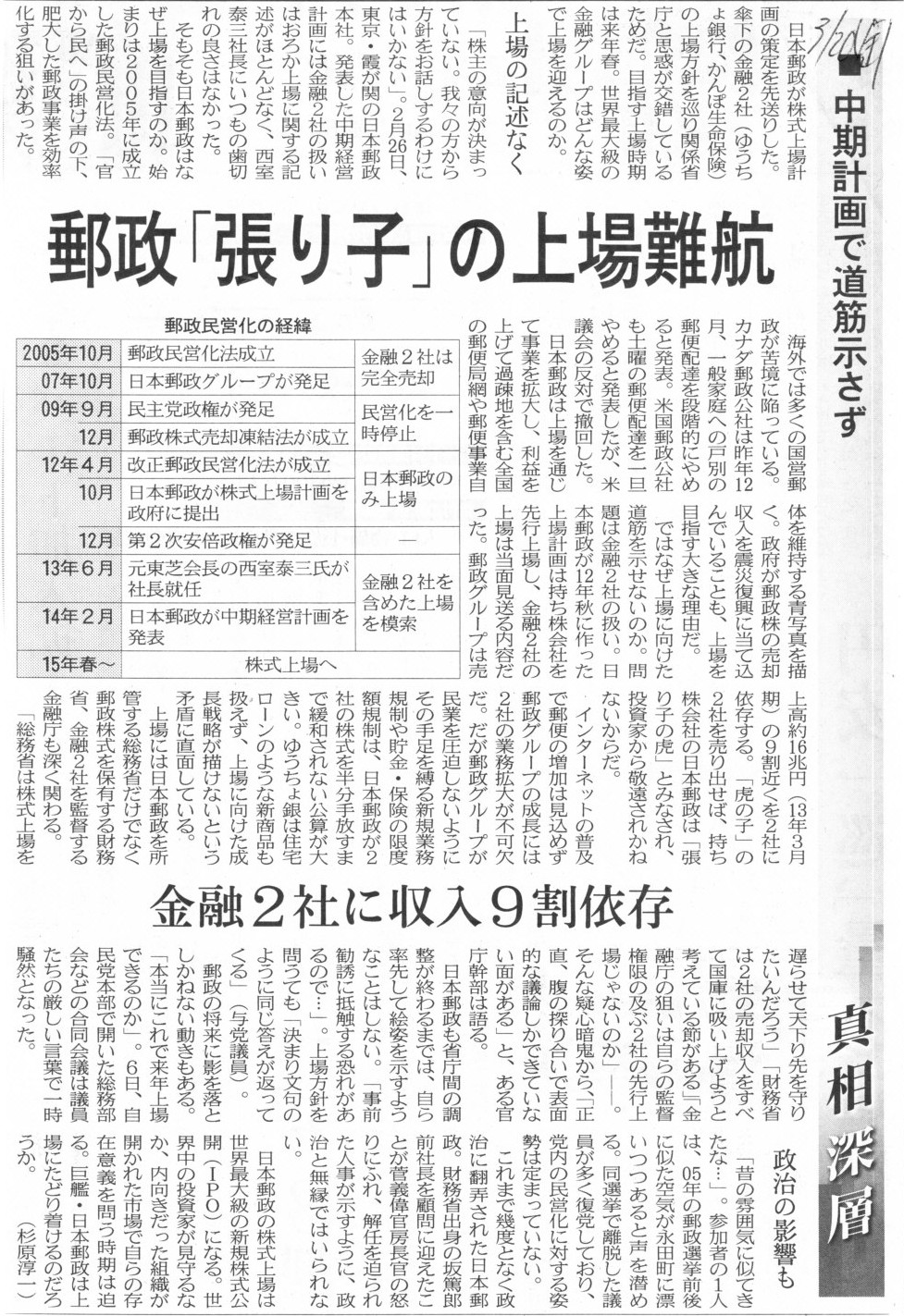

■中期計画で道筋示さず 郵政「張り子」の上場難航 金融2社に収入9割依存

(記事)

2013年10月26日(土)日本経済新聞

英郵便民営化

多難な船出

国民に不満「公開価格低い」

労組は対抗「来月にもスト」

(記事)

【コメント】

まあ誰も買わないでしょうけど。

株主優待は切手セットだとでも言うのでしょうか。

ユニーGHD経常益250億円に下方修正 14年2月期

ユニーグループ・ホールディングスは3日、2014年2月期の連結業績予想を下方修正した。

経常利益は250億円と従来予想を55億円下回った。

決算期末を2月20日から2月末に変更しているが、前の期との単純比較では25%減益となる。

コンビニエンスストアの売り上げが想定を下回り、総合小売業も採算の良い衣料品などの販売が振るわなかった。

売上高に当たる営業収益は1兆321億円(予想は1兆324億円)。

スーパーの食料品などの販売が堅調だった。

コンビニはファストフードなどを中心に苦戦し既存店売上高が3%減少した。

全体の営業利益は253億円と従来予想から58億円引き下げた。

純利益は120億円の予想から74億円(単純比較で76%減)へ下方修正。

前の期は、コンビニのサークルKサンクスを完全子会社化したことに伴い負ののれん発生益(180億円)を特別利益に計上した。

(日本経済新聞 2014/4/3

23:25)

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNZO6935493003042014DTA000

2014年4月3日

ユニーグループ・ホールディングス株式会社

業績予想の修正に関するお知らせ

ttp://www.unygroup-hds.com/ir/library/release/document/ir-release20140403.pdf

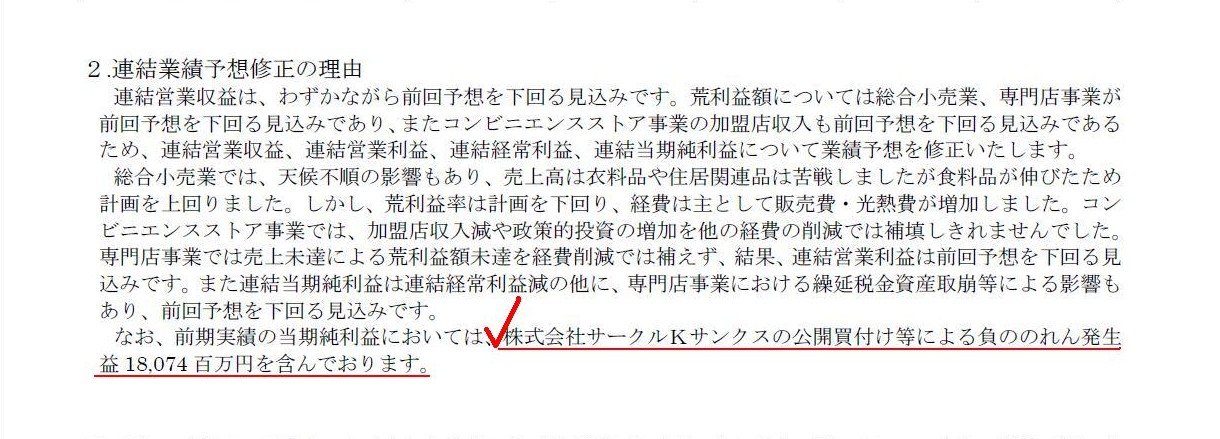

2.連結業績予想修正の理由

(1/1ページ)

【コメント】

プレスリリースには、

>前期実績の当期純利益においては、株式会社サークルKサンクスの公開買付け等による負ののれん発生益18,074 百万円を含んでおります。

とありますが、これは誤解を招く書き方ではないかと思います。

正しくは、記事の文のように、

>前の期は、コンビニのサークルKサンクスを完全子会社化したことに伴い負ののれん発生益(180億円)を特別利益に計上した。

だと思います。

サークルKサンクスが株式公開買付を実施したのではなく、ユニーグループがサークルKサンクスに対し株式公開買付を実施したわけです。

前期に連結上負ののれんを計上し特別利益を計上したのは、サークルKサンクスではなく、ユニーグループであるわけです。

ただ、ちょうどいい機会なので、ここで孫会社の連結上の取り扱いについて簡単にまとめておきましょう。

このたびのユニーグループ・ホールディングス株式会社の事例で例えてみましょう。

サークルKサンクスが株式公開買付を実施し、ある会社(以下、GS社)を子会社化したとします。

このGS社は出資関係上、ユニーグループ・ホールディングス株式会社の孫会社になります。

サークルKサンクスがGS社を子会社化したことに伴い、連結会計上連結調整勘定が計上されたとします。

サークルKサンクスが計上したこの連結調整勘定についてなのですが、

この連結調整勘定はユニーグループ・ホールディングス株式会社やユニーグループ・ホールディングス株式会社の株主には帰属していません。

少なくとも、ユニーグループ・ホールディングス株式会社の連結財務諸表には計上されないのです。

①株主には会社の資産負債や会社の損益は全く帰属していない。法人格として別。株主に帰属しているのは受け取った配当のみ。

②株主には会社の資産負債や会社の損益が議決権を通じ間接的に帰属している。したがって、会社の株主資本は全て株主に帰属している。

③意思決定機関を支配している場合は、株主には会社の資産負債や会社の損益がより直接的に帰属していると考える。

親会社の株主からすると、親会社と子会社が一体であるかのように見なすことができると考える。

したがって、子会社の資産負債や子会社が計上した損益は親会社の株主に帰属していると考える。

したがって、親会社の連結財務諸表は親会社株主に帰属している(連結株主資本は親会社株主に帰属している)と考える。

④上記「③」の考え方を拡大解釈し、資産負債や損益の帰属の関係を孫会社にまで押し広げて考える。

①は民法や税法の考え方。

②が商法の考え方。

③が連結会計の考え方。

④が連結会計を拡大解釈した考え方。

「会社と株主との関係」についての以上の議論をまとめれば、

①は①で正しい。

②は②で正しい。

③は議決権に重きを置けば間違った考えとは言い切れない。

④は株式を所有していないことから間違い。

ということになると思います。

{kind=link}

{kind=link}

{kind=link}