2014年4月3日(木)

2014年4月3日(木)日本経済新聞

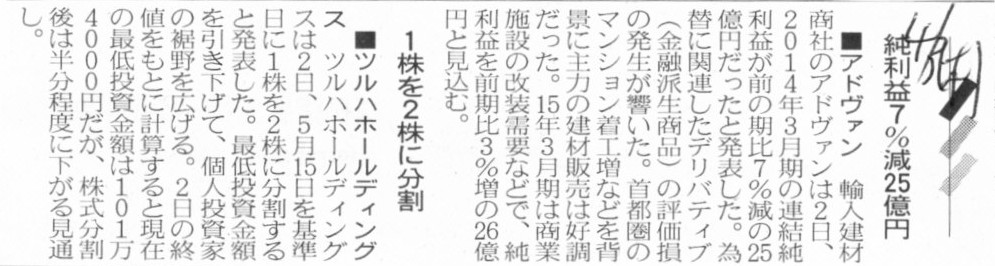

■アドヴァン 純利益7%減25億円

■ツルハホールディングス 1株を2株に分割

(記事)

2014年4月2日

株式会社ツルハホールディングス

株式分割および株式分割に伴う定款の一部変更に関するお知らせ

ttps://www.tsuruha-hd.co.jp/dl.php?id=919

2014年4月3日(木)日本経済新聞

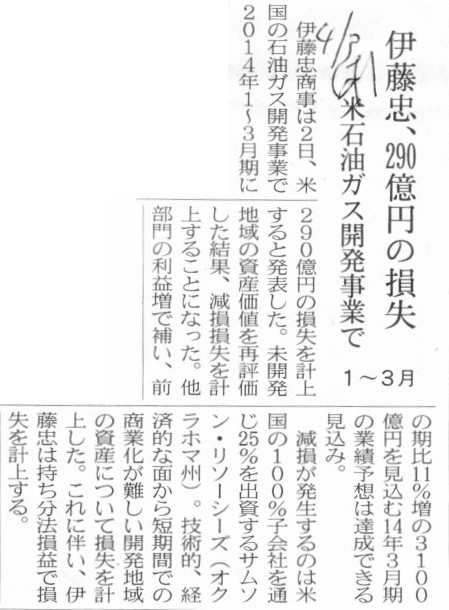

伊藤忠、290億円の損失 米石油ガス関連事業で 1〜3月

(記事)

2014年4月2日

伊藤忠商事株式会社

米国石油ガス開発事業会社における損失について

ttp://www.itochu.co.jp/ja/ir/doc/disclosure/files/2014/pdf/ITC140402_j.pdf

【コメント】

伊藤忠商事株式会社の100%子会社がJD Rockies Resources Ltd.であり、

JD Rockies

Resources Ltd.が25%株式を所有している会社がSamson Resources Corporationです。

JD Rockies

Resources Ltd.にとってSamson Resources

Corporationは持分法適用関連会社ですが、

伊藤忠商事株式会社にとってはSamson Resources

Corporationは持分法適用関連会社ではありません。

出資関係上は孫会社という概念がありますが、厳密に言えば会計上は孫会社という概念はありません。

連結会計において、親会社の財務諸表と子会社の財務諸表は合算しますが、

親会社の財務諸表と孫会社の財務諸表は合算しないのです。

なぜなら、親会社は直接的に孫会社株式を所有しているわけではありませんので、

仮に連結精算表上で合算しても、投資勘定と資本勘定の相殺消去の行いようがないからです。

ですから、親会社の連結貸借対照表に孫会社の資産負債は計上されないのです。

親会社の連結貸借対照表に計上されるのは、「子会社が所有している孫会社株式」のみなのです。

したがって、孫会社の損益は親会社の連結損益計算書には全く反映されないのです。

孫会社が配当を支払った場合は子会社に受取配当金が計上されますので、

子会社計上の受取配当金が連結損益計算書上受取配当金として計上される、ということはありますが。

子会社から親会社への配当は内部取引ですから全額相殺消去されますが、

孫会社から子会社への配当金は内部取引ではありませんから全く相殺消去されないのです。

法律的には、親会社は子会社の意思決定機関を支配していますし孫会社の意思決定機関も支配しているのですが、

孫会社のことは会計上、連結の範囲に含めることが技術的にできないのです。

このたび伊藤忠商事株式会社は、出資関係上の孫会社(出資関係上・概念上の持分法適用関連会社)が計上する減損損失を原因として、

連結決算において約290億円の「持ち分法による投資損益」を計上する予定とのことですが、

会計上の連結手続き(連結精算表の構造)を考えれば、それは絶対にあり得ない損益、ということになります。

まず、親会社が子会社の連結財務諸表を合算することがなぜ間違いなのかと言えば、

例えば子会社の貸借対照表上の連結調整勘定や少数株主持分は子会社の連結精算表上のみにしかないからです。

実際には連結調整勘定や少数株主持分というものはないのです。

それらは連結精算表上のみに存在する勘定科目です。

子会社単体上の資産や負債や資本というものは現にあります。

しかし、子会社連結上の連結調整勘定や少数株主持分というものは実際には存在しないのです。

ですから、親会社は子会社の連結財務諸表を合算することができないのです。

次に、親会社、子会社、孫会社全ての財務諸表を合算してしまって、

親会社の投資勘定と子会社の資本勘定、そして、子会社の投資勘定と孫会社の資本勘定とを

それぞれ相殺消去する、という処理方法がなぜ間違いなのかと言えば、

その処理方法では誰を中心として相殺消去しているのか(誰を中心とした連結財務諸表なのか)が明確ではないからです。

通常の連結であれば、親会社を中心として親会社の投資勘定と子会社の資本勘定を消去するわけです。

ところが、「一段階連結法」という考え方ですと、上手く言えませんが、子会社の位置付けが不明確となる、と言えばいいでしょうか。

言い方を変えると、親会社と子会社との間で発生した連結調整勘定は連結会計上親会社株主に帰属していると言えますが、

子会社と孫会社との間で発生した連結調整勘定は連結会計上一体誰に帰属しているのか、という問題が生じると思います。

子会社と孫会社との間で発生した連結調整勘定は連結会計上親会社株主に帰属しているとは言えないでしょう。

連結会計上親会社株主に帰属していない連結調整勘定がなぜ連結貸借対照表に計上されているのか、という問題が生じると思います。

もしくは、概念的な理解になりますが、両方の会計処理方法に共通する問題点として、

親会社の連結財務諸表には親会社が直接意思決定力を行使し得る資産負債のみが計上されるべきであって、

親会社の連結財務諸表には親会社が直接意思決定力を行使できない資産負債は計上されるべきではない、すなわち、

親会社の連結財務諸表に子会社が意思決定力を行使し得る資産負債は計上されるべきではない、と考えてもよいと思います。

親会社が相手方の財務諸表を合算するからには、親会社自身が相手に対し意思決定力を行使し得る、という理論的前提があるように思います。

親会社説だろうが経済的単一体説だろうが、連結貸借対照表に計上されている資本金は親会社の資本金(のみ)でしょう。

そのことはやはり、連結財務諸表というものは説によらず、「親会社を中心とした財務諸表」であることを意味しているのだと思います。

2014年3月27日(木)日本経済新聞

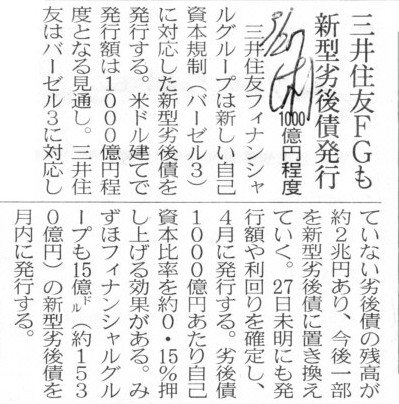

三井住友FGも新型劣後債発行 1000億円程度

(記事)

2014年3月21日(金)日本経済新聞

国際資本規制 対応メド 新型劣後債

みずほ1000億円超 邦銀、成長投資へ 三井住友も発行検討

欧米勢はなお途上

(記事)

株式会社三菱UFJフィナンシャル・グループは、この新型劣後債発行のための登録書を既に金融庁に提出しているようです。

H26.04.02 09:26

株式会社三菱UFJフィナンシャル・グループ

発行登録書(株券、社債券等)

(EDINETと同じPDFファイル)

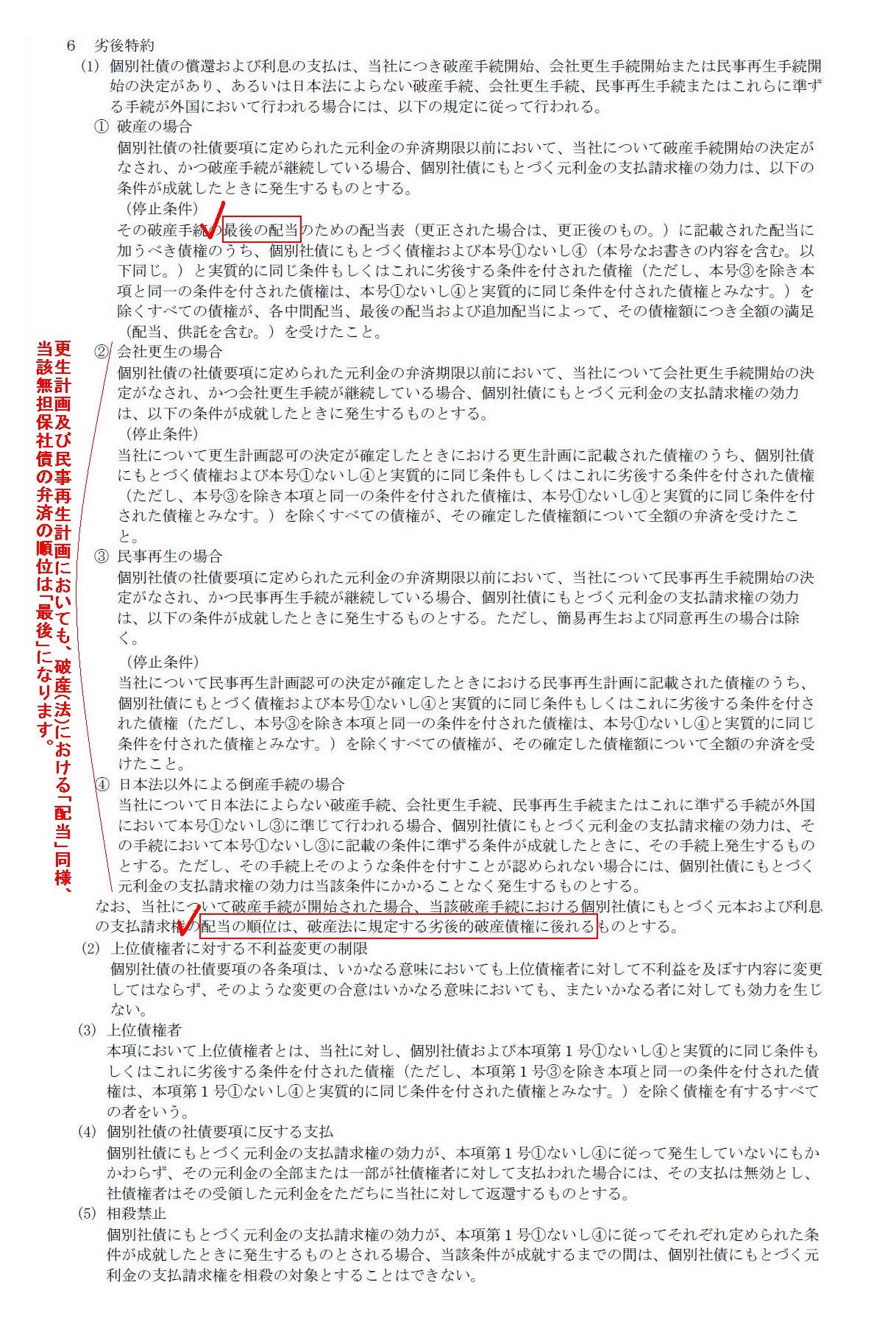

「無担保社債(実質破綻時免除特約および劣後特約付)」

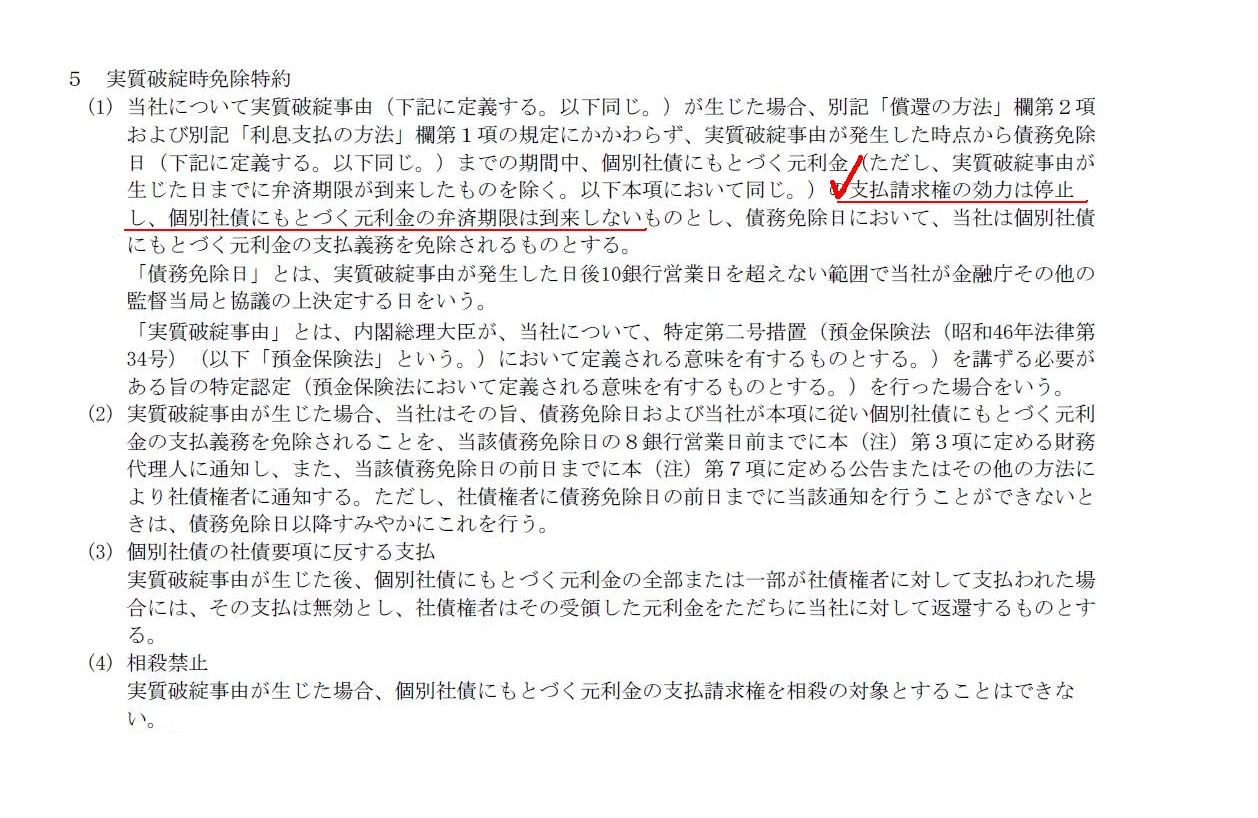

5 実質破綻時免除特約

(3〜4/20ページ)

6 劣後特約

(4〜5/20ページ)

”実質的に破綻した状態”の定義などが書かれています。

”元本が自動的に削除される仕組み”というのは、この「発行登録書」の中では、

>支払請求権の効力は停止し、個別社債のもとづく元利金の弁済期限は到来しない

と表現されています。

要するに同じことなのでしょうが、劣後債が削除されるというより、

劣後債に対する支払請求権自体が無効になり、弁済期日がこないことになる、ということになるようです。

実質破綻時免除特約とは別に、劣後特約についても記載されています。

会社倒産時の劣後債の弁済手続きについて記載されています。

破産手続きの場合は、会社の債務はどこへも譲渡されず、残っている会社財産を規定の順位に従って淡々と弁済に充てていくだけなのですが、

会社更生手続きや民事再生手続きの場合は、営業を譲り受けようという人がいる場合は、

債権者間の交渉を経た上で、会社の債務の一定額が譲受人に譲渡されます。

ただ、その場合であっても、基本的には、法手続きによらず債権の弁済順位(債権の強さの程度)は同じであると思います。

例えばこのたびのような劣後債を所有している債権者であれば、

「破産手続きだと弁済額は0円だったが、仮に会社更生手続きであれば一定額の弁済が見込めたはずだ」

ということには理屈の上ではならないと思います。

なぜなら、いずれの法手続きにおいても、劣後債より上位の債権者からすると、

「自分の債権は全額弁済されていないのに、なぜ劣後している債権者が弁済を受けているのか」

と言いたくなるからです。

法手続きにより債権の弁済順位(債権の強さの程度)が変わる、ということは法理的に考えておかしいわけです。

このたびの「発行登録書」にも、全ての法手続きにおいて、一般債権の全額が弁済されることが条件であると書かれているかと思います。

法手続きによって債権の強さが変わることはない(債権の弁済順位が変わることはない)、というのが基本的考え方だと思います。

例えば会社更生手続きにおいて、仮に営業を譲り受けようという人がいるとして、その譲受人が、

「一般債権は全額は弁済されていない(弁済される計画になっていない)が、劣後債を私が弁済したいと思う。

それを条件にして、更生計画に従い一定額の債務と共に営業を譲受けたいと思う。」

と言ったとします。

そういったことも考えられますので、弁済の内容は最終的には「債権者が納得するかどうか」で決まるとは言えると思います。

ただこういったケースというのは、譲受人と劣後債所有者とが従来から知り合いであったというような特別な状況下においての話であって、

通常は、譲受人も一定の経済合理性の下で営業を譲受けようとするわけです。

譲受人には特定の誰かのみに対して債務の弁済を行おうという意思は理論上はないわけです。

営業譲渡の対価として、更生会社が譲受人から受け取る現金は一定額のみでしょう。

その一定額の現金を更生会社は残された債務の弁済に充てるわけです。

その時どの順番で更生会社は残された債務の弁済を行っていくのか。

破産手続きの時と同じ様に、規定の順位に従って淡々と弁済に充てていくだけ、となろうかと思います。

この時、劣後債の弁済額はやっぱり0円だった、ということも十分にあり得ることかと思います。

更生計画も民事再生計画も、最終的には「債権者が納得するかどうか」で決まる(債権者が同意しないとそもそも計画が効力を持たない)、

という点がやはり重要なのだと思います。

更生計画及び民事再生計画においても、破産(法)における「配当」同様、当該無担保社債の弁済の順位は「最後」になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}