2014年4月2日(水)

2014年4月1日

株式会社コロプラ

新株式発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1136783

2014年4月1日

株式会社コロプラ

東京証券取引所における上場市場の変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1136782

2014年4月2日(水)日本経済新聞

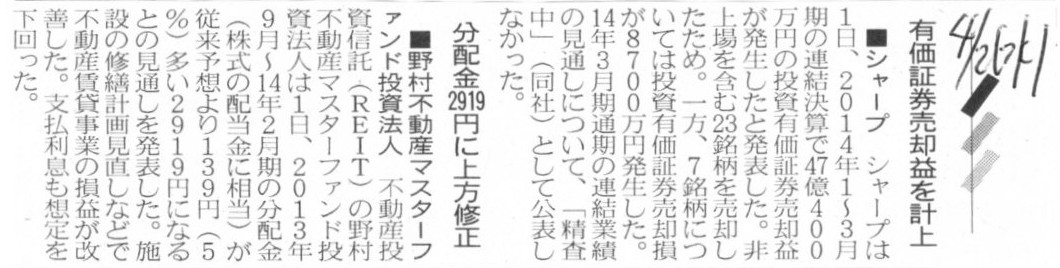

■シャープ 有価証券売却益を計上

■野村不動産マスター投資法人 分配金2919円に上方修正

(記事)

2014年4月1日

シャープ株式会社

投資有価証券の売却に伴う特別利益及び特別損失の発生に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2014/140401.pdf

2014年4月1日

野村不動産マスターファンド投資法人

平成26年2月期(第2期)の分配予想の修正に関するお知らせ

ttp://www.nre-mf.co.jp/site/file/tmp-QDrTy.pdf

【コメント】

人は金を必要以上に手に入れるとバカになるという法則がある。

2014年4月1日(火)日本経済新聞 公告

モバイルゲームポイント残高の払戻しに関するお知らせ

株式会社コーエーテクモゲームス

公告

神奈川開発観光株式会社

(記事)

【コメント】

仮に高速道路会社が上場するとしても、私はもう驚きませんよ。

その場合の株主優待券は、高速道路料金の割引チケット(ETCマイレージサービスのポイント)になるでしょう。

株主のみが所有できる「ETC株主カード」(提示すればサービスエリアでショッピングや給油の際割引を受けられる)を発行するでしょう。

まあ私はいつもサービスエリアと料金所は顔パスですから、全く関係ありませんが。

2014年4月1日(火)日本経済新聞

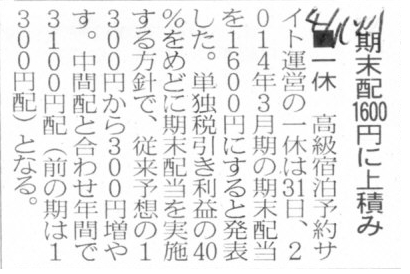

■一休 期末配1600円に上積み

(記事)

2014年3月28日(金)日本経済新聞

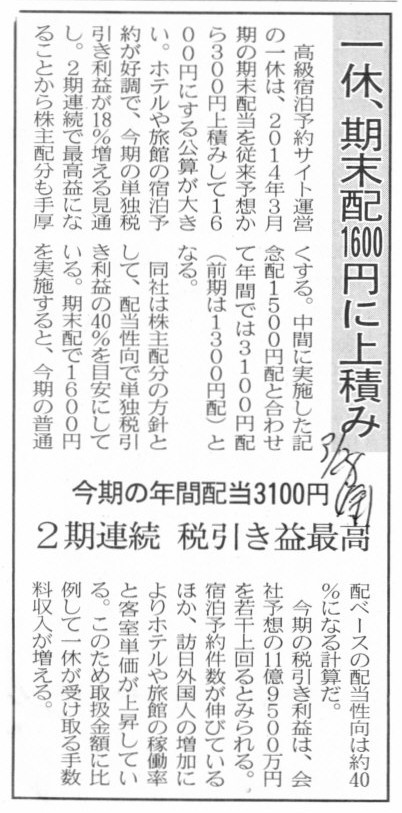

一休、期末配1600円に上積み 今期の年間配当3100円 2期連続 税引き益最高

(記事)

2014年3月31日

株式会社一休

平成26年3月期配当予想の修正に関するお知らせ

ttp://pdf.irpocket.com/C2450/YWWN/H9lL/aB7t.pdf

【コメント】

「ETC株主カード」は、「ETCカード」本体とは別にして下さい。

ETCカード自体は、ETC車載器に基本入れっぱなしでしょうから。

サービスエリアに着くたびにカードを抜くのは面倒ですから。

ETC割引ガイドブック

ttp://www.driveplaza.com/etc/info/pdfs/gb2014_all.pdf

「飛べない豚はただの豚だ。」と言います。

「学んだことを活かせない人生はただの猿だ」と、大学4年生の頃私は思いました。

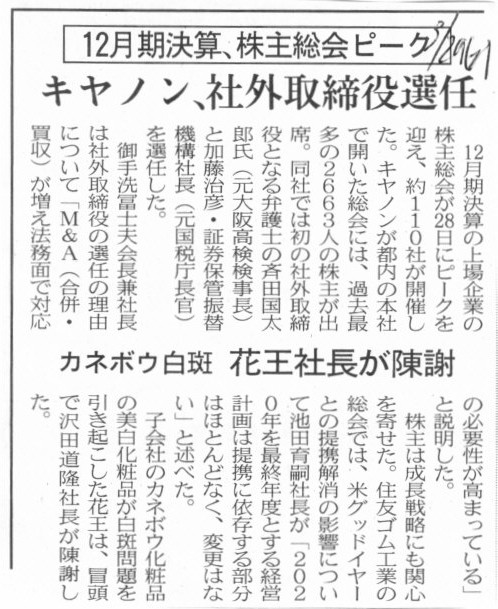

2014年3月29日(土)日本経済新聞

12月期決算、株主総会ピーク キャノン、社外取締役選任 カネボウ白斑 花王社長が陳謝

(記事)

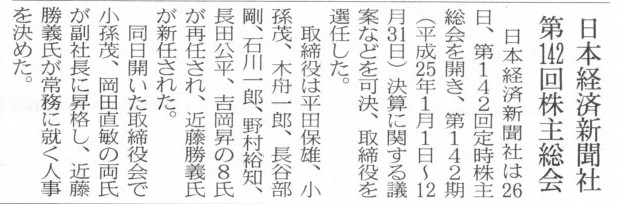

2014年3月27日(木)日本経済新聞

日本経済新聞社 第142回株主総会

(記事)

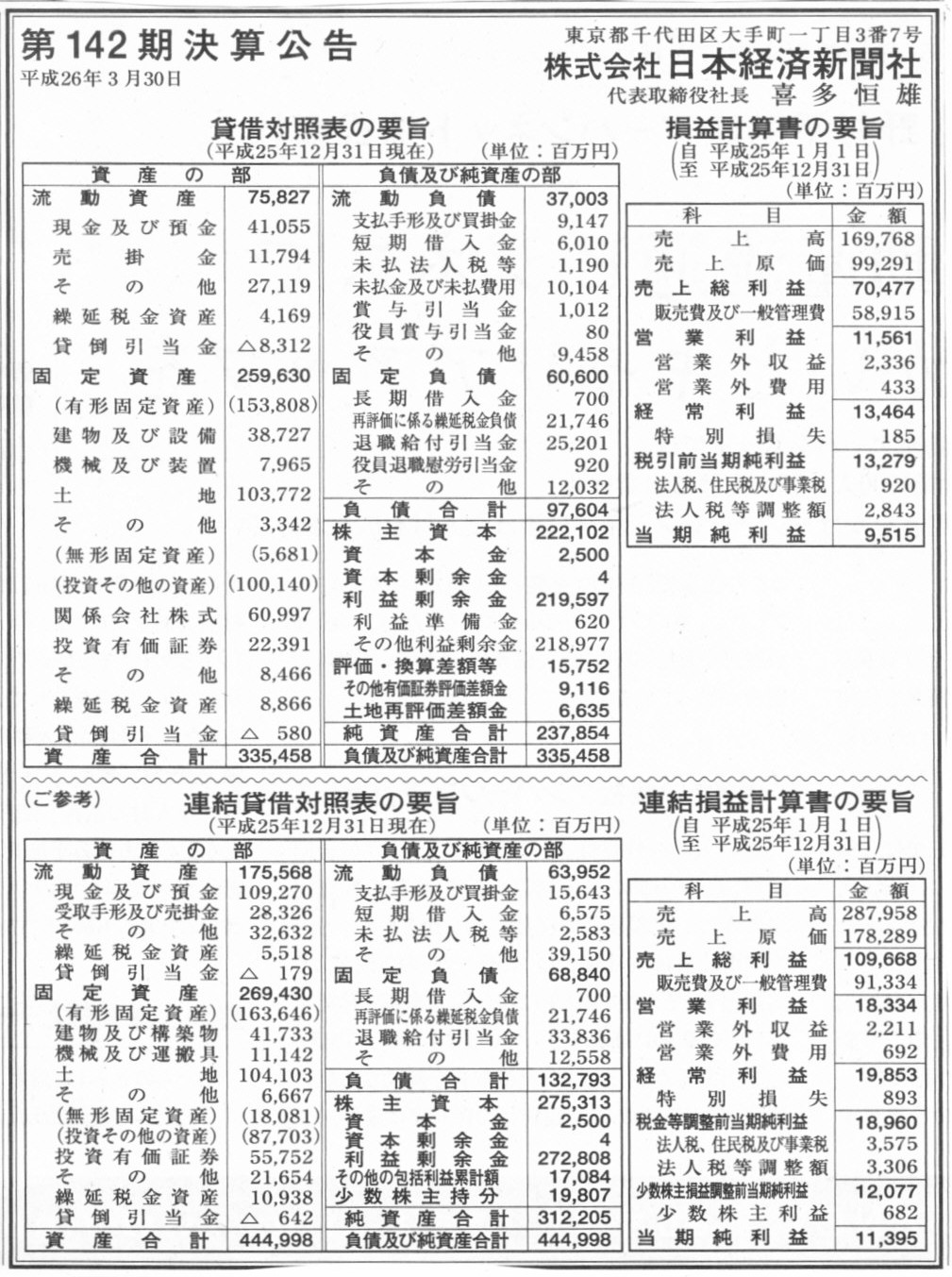

2014年3月30日(日)日本経済新聞 公告

第142期決算公告

株式会社日本経済新聞社

(記事)

2014年3月27日(木)日本経済新聞

米で「物言う株主」規制論 企業と対話促す必要

(記事)

ただまあ、この手の記事で言いたいのは、「上場企業においては」という文脈ででしょう。

ハゲタカだグリーンメーラーだという批判は的外れではないのでしょう。

その点は確かに理解できるわけです。

しかし同時に、「株式会社の原理原則」、そして、

「社会一般の誰もが株式を自由に買い集めてよい」という「上場制度の根本の原理原則」に照らせば、

煎じ詰めれば、ハゲタカやグリーンメーラーそして議決権の悪用・濫用とやらも是としなければならないのも確かであろうと思います。

それが嫌なら、上場すべきではない、というところまで話が戻ってしまうわけです。

煎じ詰めれば、上場制度がおかしいということかもしれません。

もしくは、株式の上場制度自体がおかしいのではなく、

簿価(貸借対照表、株主資本額、手許現金)とは無関係に決まってしまう市場株価がやはり根本原因と言わねばならないと思います。

ハゲタカやグリーンメーラーそして議決権の悪用・濫用により現金が大量に社外流出してしまえば、株式の簿価はその分下がります。

上場制度の下でも、今のように市場株価ではなく、簿価で株式を売買するようにすれば、

ハゲタカやグリーンメーラーが高騰した市場株価で売り抜けることなどできないわけです。

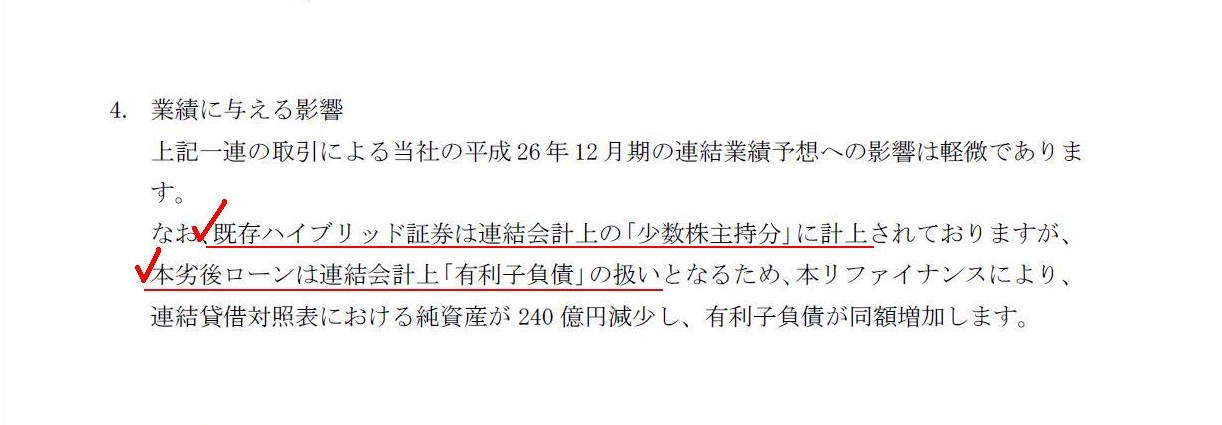

2014年3月31日

昭和電工株式会社

劣後特約付ローンによる資金調達並びに2014年満期ユーロ円建転換社債型新株予約権付社債(劣後特約付)の買入消却

及び当社海外特別目的子会社によるユーロ円建交換権付永久優先出資証券の買入消却に関するお知らせ

ttps://www.sdk.co.jp/assets/files/news/2014/20140331_sdknewsrelease_2.pdf

4. 業績に与える影響

(4/6ページ)

【コメント】

昭和電工は、劣後特約付ローンを240億円新たに発行し、以前発行した転換社債と永久優先出資証券を買入消却することにしたようです。

この取引が連結財務諸表に与える影響についてですが、

親会社が発行している既存転換社債は、完全親子会社間の発行・引き受けですから、そもそも連結上全く計上されません。

そして、海外特別目的子会社が発行している既存優先出資証券のみが連結上計上されています。

優先出資証券は親会社以外からの子会社に対する出資ですから、連結上は全額が「少数株主持分」として計上されているようです。

それで、このたびの取引により、優先出資証券(資本)が劣後ローン(負債)に変わることから、

連結上は「少数株主持分」から「有利子負債」へ変わるようです。

何と言えばいいか分かりませんが、「優先出資証券」は単に親会社自身が発行すればそれで済む話ではなかったのだろうか、と思います。

なぜ優先出資証券を海外特別目的子会社が発行しているのかが分からないわけです。

いろいろと理由を推測してみますと、親会社自身ではなく敢えて外特別目的子会社が優先出資証券を発行している理由は、

優先出資証券の買入消却時のことを考えてなのだろうか(買入償却には本来は原資として利益剰余金が必要となる)と思いました。

「SD

Preferred Capital

Limited」がどこの会社なのかは知りませんが、買入消却と同時の清算前提なら別会社にした理由が分かる気もします。

ただ、その場合でも、結局親会社自身がはじめから子会社に対してではなく通常通り負債を発行すれば済む話であったとは思いますが。

連結財務諸表上、有利子負債ではなく少数株主持分にするべき理由がどこにあるのでしょうか。

要するに、個別上はどちらにせよ有利子負債なのですから、連結上も有利子負債でも何の問題もないのではないか、と思うわけです。

2014年3月31日

株式会社アダストリアホールディングス

特別損失の発生及び通期業績予想の修正に関するお知らせ.

ttp://www.adastria.co.jp/news/?m=pdf&nid=2230

【コメント】

特別損失の内容は、①関係会社株式評価損(個別決算)と、②のれんの一時償却(連結決算)の2つのようです。

連結上は、のれんの一時償却と関係会社株式評価損の両方が計上されます。

最終損益は予想外の特別損失のため大幅な赤字転落となってしまったわけですが、配当は当初の発表通り支払う計画のようです。

関係会社株式評価損を計上してもは確かに現金流出はしませんが、利益剰余金は減少するわけです。

もちろん十分な利益剰余金があれば、関係会社株式評価損を計上しようが当期純損失を計上しようが、会計上配当を支払うことはできますが、

関係会社株式評価損を計上することを余儀なくされたということは、経営上将来の見通しは明るくはないという意味でもあるでしょう。

関係会社株式評価損計上により将来の損失は出し切ったというような見方もできるかもしれませんが、

本来の話をすれば、経営上関係会社株式評価損はそもそも計上するものではないでしょう。

十分な収益が見込めない場合にのみ、当初の計画外の会計処理として、減損処理をするだけでしょう。

そういう意味では、将来の損失は出し切ったというようなこととも経営上は異なる、と言わねばならないでしょう。

また、経営上、関係会社株式評価損を計上したからと言っても、収益力(費用構造)が高まったわけでも何でもないわけです。

そもそも関係会社株式は費用でも何でもわけですから。

そういったことを考えますと、関係会社株式評価損の計上及び当期純損失の計上を受けて、

やはり、経営上は減配すべきだと思います。

2014年3月31日

大阪製鐵株式会社

当社子会社(新北海鋼業株式会社)の解散に関するお知らせ

ttp://www.osaka-seitetu.co.jp/old/pdf/old_20140331-1.pdf

2014年3月31日

大阪製鐵株式会社

業績予想の修正に関するお知らせ

.

ttp://www.osaka-seitetu.co.jp/investment/pdf/brief_20140331.pdf

10日前の関連プレスリリース↓

2014年3月20日

大阪製鐵株式会社

平成26年3月期 期末配当予想修正に関するお知らせ

.

ttp://www.osaka-seitetu.co.jp/investment/pdf/brief_20140320.pdf

減損処理行ったのみ→連結上計上される

解散決議を取った→連結上計上されない

という違いがあると思いました。

単体上の減損処理の仕訳自体はどちらも同じであるわけですが、

連結子会社の株式や貸付金や売上債権を減損処理したのか、

連結子会社ではない会社の株式や貸付金や売上債権を減損処理したのか、

は連結会計上実は大きく異なるのではないかと思いました。

同じ子会社株式の減損処理でも、「もう連結子会社ではないのだ」という点は連結上非常に大きいように思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}