2014年3月31日(月)

2014年3月28日

株式会社シーエスロジネット

テクタイト株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.indis.co.jp/ir/pdf/20140328_kaituke_hyoumei.pdf

2014年3月28日

株式会社シーエスロジネット

テクタイト株式会社による株式会社シーエスロジネット株券(証券コード:2710)に対する公開買付けの開始に関するお知らせ

ttp://www.indis.co.jp/ir/pdf/20140328_kaituke_kaisi.pdf

ただ同時に、貸借対照表というのは、各勘定科目の流動性の高さを表現している側面もあるわけです。

長期滞留棚卸資産や売上債権はあるものの、

基本的には流動資産というのは1年以内に現金化が可能であるものを指していなければならないわけです。

正常営業循環と呼ばれるものも、正常に営業が行われているならば当然に1年以内に現金化が可能であると考えられるからこそ、

正常営業循環内の勘定科目は流動資産の部・流動負債の部に表示する、という考え方があるわけです。

これには一部例外があって、建設業会計でいう工事に関する勘定科目(売掛金、棚卸資産、仕入債務)は、

1年を超えて決済・販売・回収が行われるとしても、正常営業循環基準に基づき、全て流動資産の部・流動負債の部に計上することになっています。

しかし、基本的には、貸借対照表の表示区分に関して、1年以内か否かというのは大きな分類基準であるわけです。

この点を踏まえますと、運用資産(有価証券)は正常営業循環を構成するものの、

それらの投資勘定は通常は1年を超えて現金化なり決済なりが行われるわけです。

そうしますと、流動性という観点からは、運用資産(有価証券)を流動資産に計上することは実態を見誤らせる部分があるのも確かでしょう。

正常営業循環の観点からは流動資産の部に計上すべきだが、流動性の観点からは固定資産の部に計上すべき、と言えるでしょう。

どう表示すればよいのでしょうか。

実際の表示区分は一体どうなっているでしょうか、具体例を見てみましょう。

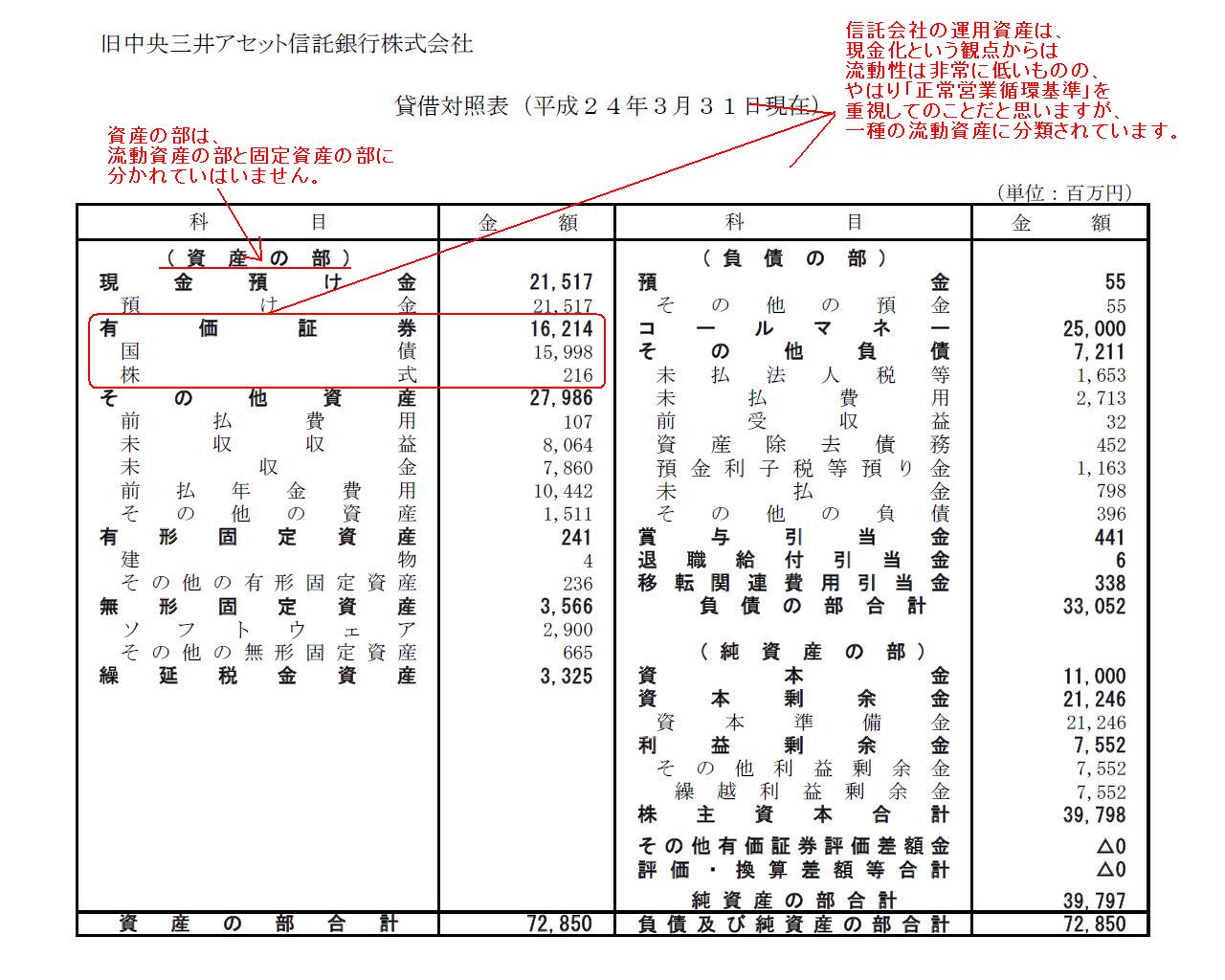

2012年度 3月期 中央三井アセット信託銀行

期末決算公告 個別

ttp://www.smtb.jp/corporate/pdf/2012/ac13_.pdf

貸借対照表

(1/12ページ)

まず、貸借対照表を見ますと、資産の部は、流動資産の部と固定資産の部に分かれてはいません。

そして、信託会社の運用資産は、現金化という観点からは流動性は非常に低いものの、

やはり「正常営業循環基準」を重視してのことだと思いますが、一種の流動資産に分類されています。

運用資産(有価証券)は正常営業循環を構成するという点を重視して、流動資産に相当する区分に表示されてはいますが、

流動性の観点からは財務諸表利用者を誤認させる恐れがあるということで、

貸借対照表から流動資産の部と固定資産の部の区分そのものをなくしてしまったようです。

仕入・販売・回収のサイクルが通常の事業会社とは完全に異なるため、表示区分を二つに分けることは有用ではないのでしょう。

運用資産(有価証券)はどちらとも明確に区分できないが故の苦肉の策、といったところでしょうか。

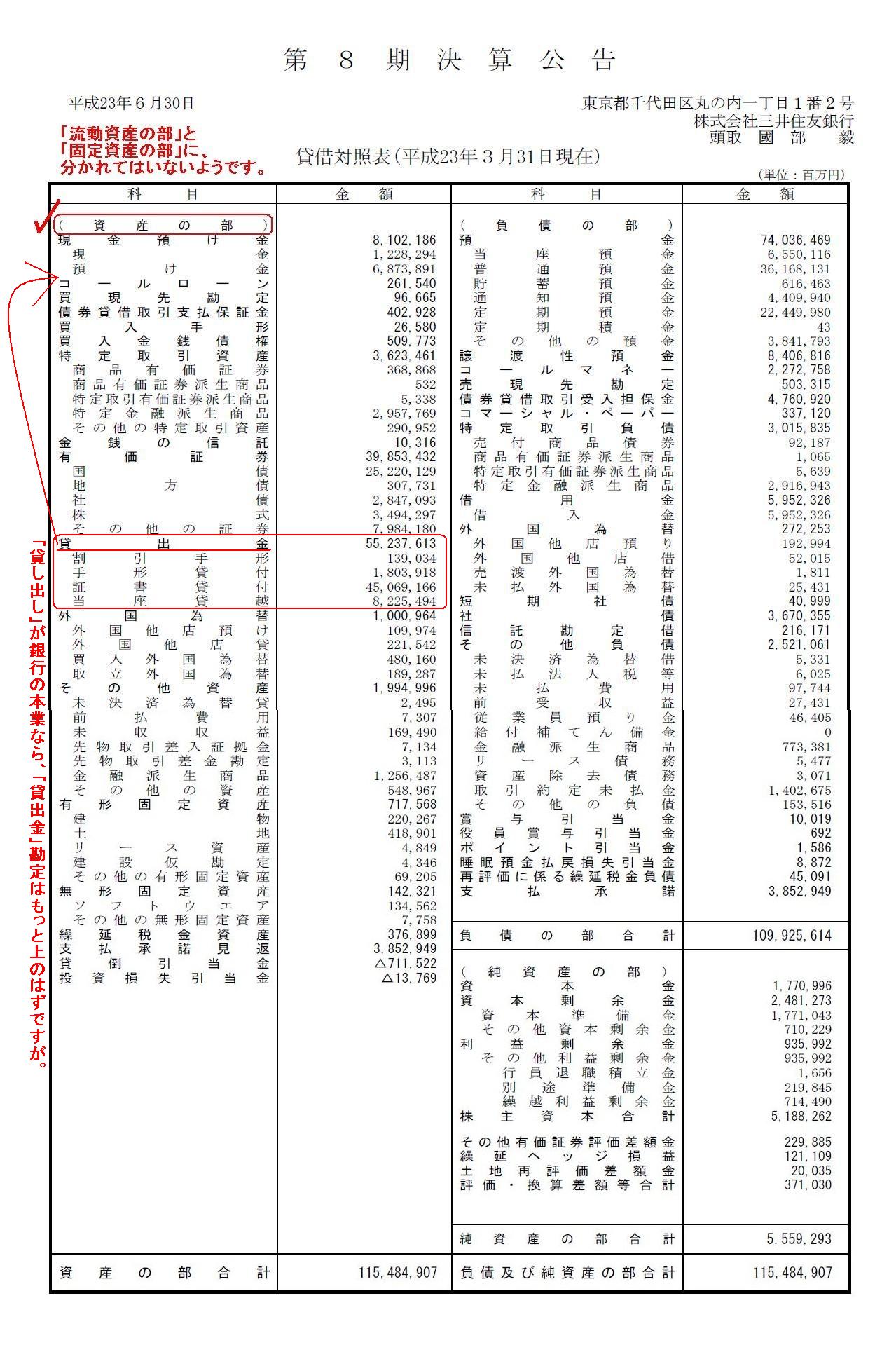

平成23年(2011年)3月期 三井住友銀行株式会社

決算公告 個別

ttp://www.smbc.co.jp/aboutus/profile/koukoku/pdf/2303.pdf

貸借対照表

(1/32ページ)

信託会社同様、銀行の貸借対照表も「流動資産の部」と「固定資産の部」に分かれてはいないようです。

理由は信託会社と全く同じであり、正常営業循環を重視することと流動性を重視することの葛藤の結果と言えるでしょう。

もっとも、「貸し出し」が銀行の本業なら、「貸出金」勘定はもっと上のはずですが。

貸出金の表示区分は実はこれで合っているのかもしれません。

エイプリル・フールには1日早いかもしれませんが。

ところで、先ほどの三井住友銀行株式会社の純資産の部の中に面白い勘定科目を見つけました。

「純資産の部」

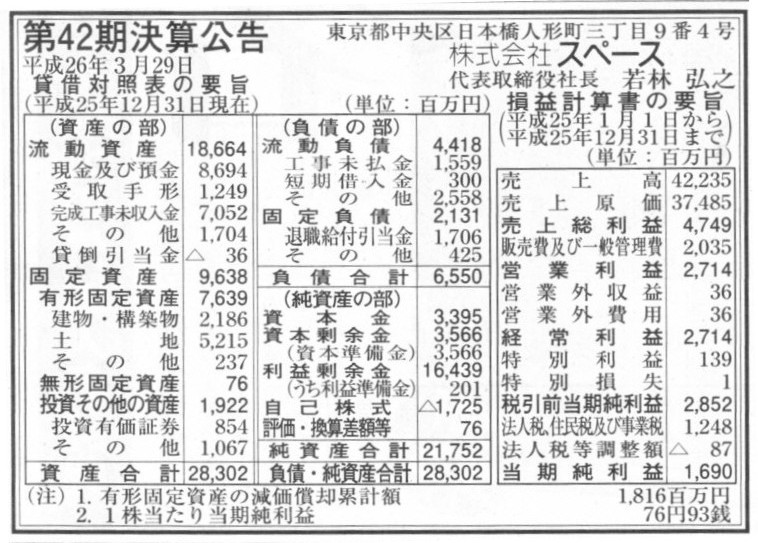

2014年3月29日(土)日本経済新聞 公告

第42期決算公告

株式会社スペース

(記事)

また、役員に対する将来の支給のために、役員退職慰労引当金を計上している場合もあります。

2014年2月7日

株式会社スペース

役員退職慰労金制度の廃止に関するお知らせ

ttp://www.space-tokyo.co.jp/wp/wp-content/uploads/re14_0207_1.pdf

労務を行った者のために、将来の退職時の支給に備え、当期の労務の対価の金額を前もって当期に費用計上することは

もちろん保守主義の原則に適う望ましい会計処理だと思います(その期に帰属している費用を計上していると考えられる)。

ただ、そもそもの話をすれば、

役員への報酬、賞与、退職金 → 利益の処分

従業員への給与、賞与、退職金 → 費用

という大きな違いがあるように思います。

現行の税法では、役員への報酬、賞与、退職金も損金算入できるようになってしまったため、

役員への報酬、賞与、退職金も企業会計上の費用となってしまったわけですが、

本来は役員への報酬、賞与、退職金は利益の処分であり、税法上損金算入できない、という考え方が正しいわけです。

この本来の考え方に基づくと、同じ「将来の支給のために見積もった支給額を前もって準備しておく」でも、

従業員の場合 → 現行通り「退職給付引当金」を計上する(当期に費用計上する、損金算入できる)

役員の場合 → 繰越利益剰余金を同じ利益剰余金内に「役員退職積立金」勘定などに振り替えるのみ(将来の利益処分に備えるのみ)

という大きな違いがあるはずだと思います。

役員の選任は株主総会の決議事項、したがって、役員への報酬決定は株主総会の決議事項

従業員の雇用は株主が経営陣へ委任した事項内容、したがって、従業員への給与額等の決定は少なくとも株主総会の決議事項ではない

というような相関があるのではないかと思います。

もちろん、株主総会の方が上位機関ですから、

「従業員への給与額等の決定は株主総会決議による」などと定款に定めることは自由だとは思います。

このことは逆に言えば、「元来的に株主が決めなければならないことは本来は会社や経営陣に委任できないはずだ」と言えるわけです。

「株主はどこまで会社や経営陣に委任をしてよく、そして、どこから先は誰にも委任してはならないのか」

という点に関しては、究極的には概念上絶対的な答えはないのだとは思います。

ただ、株主が株式を取得する理由というのは、そもそも、

「議決権を行使して役員を選任し、代わりに経営を行ってもらい、多くの配当を受け取ること」

という基本概念があるわけですから、役員の選任や配当額の決定は株主総会の専決事項という基本的考え方があるわけです。

役員の選任や配当額の決定まで例えば取締役会に委任するとなりますと、

もはやそれは、株主が株式を取得する理由・根本すら否定することにつながるでしょう。

そうしますと、株主が経営陣に委任をするにしても、概念上一定の限界がある、ということになると思います。

この論点は実は、利益剰余金の処分・分配全般に関しても当てはまることです。

内部留保を使った設備投資であれば、それは株主が経営陣へ委任した事項内容の範囲内のことと言えるでしょう。

しかし、利益剰余金が社外流出する事柄に関しては、それは株主が経営陣へ委任した事項内容の範囲を超えることと言わねばならないでしょう。

したがって、利益剰余金が社外流出する事柄に関しては、株主総会決議が必要となる、

という基本的考え方が背景にあるわけです。

一言で言うなら、

「株主はどこまで委任しているのか」

という点が論点であるわけです。

株主が経営陣に委任できる内容には、株式会社制度の概念からくる限界があります。

一方で、株主自身が会社を経営することには、株式会社制度の概念を踏まえれば、当然何らの制限もないわけです。

「定款自治」という言葉がありますが、それは「定款に定めれば株主は何もかもを会社に委任してよい」という意味ではないわけです。

この言葉の意味はその意味とは逆であり、「この事項に関しては委任しないぞ。」という意味なのかもしれません。

「日々の会社運営について委任している」というだけで、株主は経営陣に極めて広い範囲のことを包括的に委任していることになるわけです。

そこに「定款」により制約を加える、ということではないでしょうか。

現行の定めのように、定款に定めれば配当支払いの決定を取締役会決議に委ねることができる、というのは、

株主が株式を取得する意義・目的から言っても利益剰余金の処分権の点から言っても、根底から間違いであると言わざるを得ません。

何もかもを委任するというのなら、定款も株主総会という会社機関もいらないのではないか、という気がします。

「国王は君臨すれども統治せず。」と言います。

(In Great Britain the sovereign reigns but does not

rule. 英国では君主は君臨するが統治はしない。)

株式会社では、株主は君臨すれども統治せず、といったところでしょうか。

(In a

company the sharehoders reign but do not rule.)

reignは帝王としての地位を占める、rule

は権力を行使して直接的に完全に支配する、という違いがあります。

reignによく似た単語にrein(手綱)があります。

辞書を見る限り、reignとreinは単語としての直接的な関係があるわけではないようですが、

語源や由来は同じなのではないだろうか、と思います。

どちらも、「制御する」というニュアンスがあると思います。

株主は、経営陣に委任できる限りのことは委任を行うわけですが、議決権という名の手綱は決して手放さないわけです。

株主はまさに、会社の最高の意思決定機関としての地位は占めますが、会社を直接的に完全に支配するということはしないわけです。

というわけで、「行員退職積立金」という勘定科目が目に止まったために、株式会社の概念にまでさかのぼった話になりました。

コーポレート・ガバナンスの議論の中心は「会社は誰のものか」という議論だと思います。

今日はこの言葉を次のように言い換えて終わりたいと思います。

「利益剰余金は誰のものか?」

(To whom do retained earnings belong?)

{kind=link}

{kind=link}

{kind=link}