2014年3月29日(土)

2014年3月27日(木)日本経済新聞

消費税8%

家電、ポイント「税込み」に ヨドバシやビック、集客優先 対象縮小の動きも

1兆円市場、客足を左右

(記事)

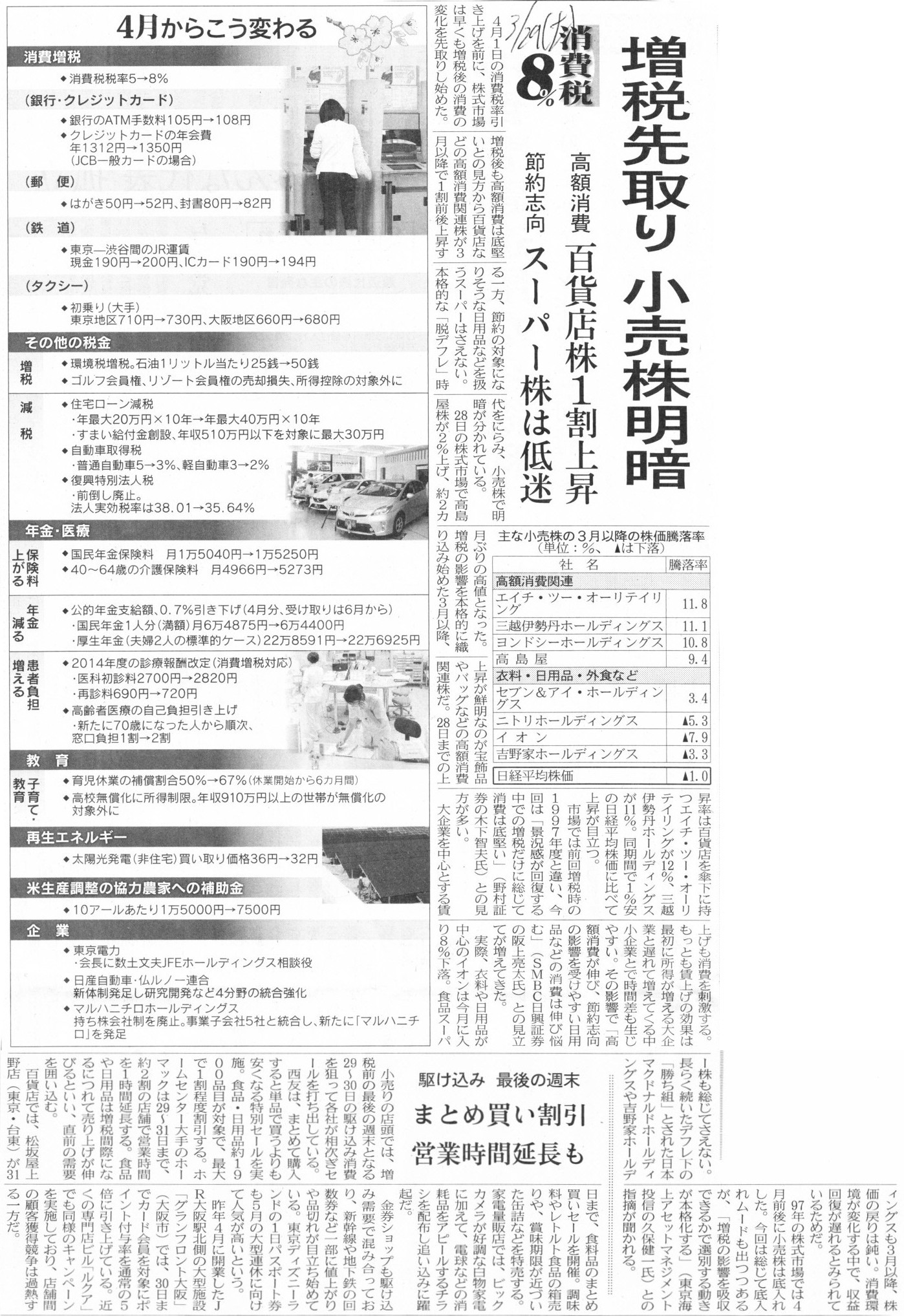

2014年3月29日(土)日本経済新聞

消費税8%

増税先取り 小売り株明暗 高額消費 百貨店株1割上昇 節約志向

スーパー株は低迷

駆け込み 最後の週末 まとめ買い割引 営業時間延長も

(記事)

【コメント】

消費税が5%から8%へ改定されるタイミング(4月1日0時をまたぐ場合、どちらの税率になるのか等)の話は面白いなと思いました。

基本的考え方は、4月1日の営業開始の売上高から8%になる(24時間営業なら0時以降の売上高から8%になる)、だと思います。

コンビニであれば、レジの打ち始めではなくレシートの発行時点(代金清算完了時点)が一番明確な基準であるような気もします。

通話料金であれば、通話終了時点が一番明確な基準であるような気もします(通話が終了しないと通話時間が確定しないため)。

また、いわゆるポイントは、税別価格を基準に付けるべきなのか税込価格を基準に付けるべきなのか、という話も面白いなと思いました。

理論的には、消費税分は事業者の収入ではないわけですから、税込価格を基準にポイントを付けるのはおかしい気がしますが、

消費者の立場からすると、それだけの代金を支払ったわけだから、税込価格を基準にポイントを付けて欲しい、

という気持ちがあるのも分かる気がします。

何となくの感覚的なものですが、

「消費税」と表現するなら、税込価格を基準にポイントを付けるべきだ、という気がしますし、

「付加価値税」と表現するなら、税別価格を基準にポイントを付けるべきだ、という気がします。

前者は消費者の立場に立った感覚あり、後者はより理論に沿って考え「その税は付加価値に対する課税に過ぎない」との考えに立っています。

他の言い方をすれば、前者は、消費税はいくらであろうとも結局消費者には関係がない、つまり、

結局消費者には本体と税に区別ないことと同じであり、消費者はトータルの代金を支払うしかない、という点に重点を置いて考えました。

後者は、理論に沿って事業者の立場に立った考え方であり、まず税別の仕入価格と税別の販売価格があって、

消費者に対する商品の価格はあくまで税別の販売価格のみであって、売上に際して課税されるその税を別途消費者から預っているだけだ、

つまり、やはり理論上は本体と税には明確な区別がある、という点に重点を置いて考えました。

どちらにすべきかは経営戦略との兼ね合いになってくるのだと思いますが、

理論的には以上のようなことが言えるのではないかと思いました。

{kind=link}

{kind=link}