2014年3月26日(水)

2014年3月26日(水)日本経済新聞 公告

第8期決算公告

株式会社日本経済新聞デジタルメディア

第31期決算公告

日経メディアマーケティング株式会社

第44期決算公告

株式会社日経リサーチ

第15期決算公告

株式会社日経CNBC

第8期決算公告

株式会社日本経済新聞出版社

第27期決算公告

株式会社日経首都圏印刷

投資主総会開催公告

オリックス不動産投資法人

(記事)

2014年3月26日(水)日本経済新聞

イトーヨーカ堂 戸井氏が社長に昇格 亀井氏は顧問に

(記事)

2014年3月25日

株式会社イトーヨーカ堂

代表取締役社長の異動について

ttp://www.itoyokado.co.jp/dbps_data/_material_/localhost/pdf/2013/20140325.pdf

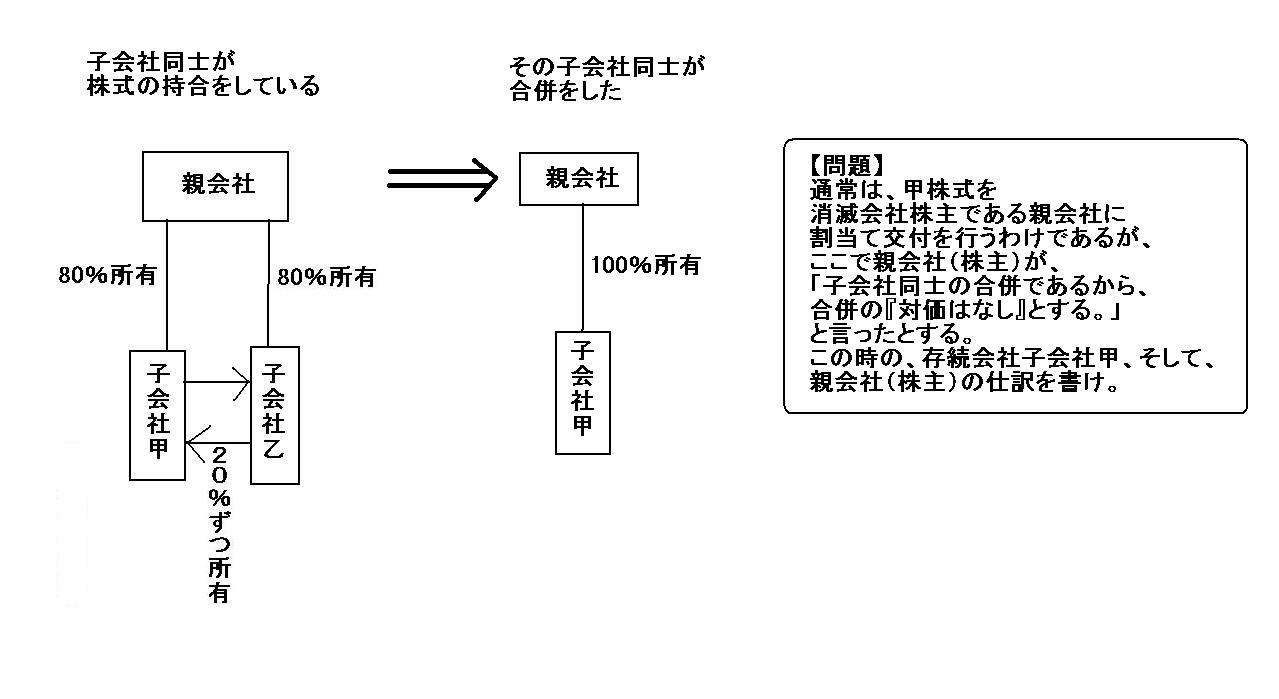

「対価がない合併の事例」

【問題】

通常は、甲株式を消滅会社株主である親会社に割当て交付を行うわけであるが、

ここで親会社(株主)が、

「子会社同士の合併であるから、合併の『対価はなし』とする。」

と言ったとする。

この時の、存続会社子会社甲、そして、親会社(株主)の仕訳を書け。

まず、存続会社子会社甲の仕訳は意見は分かれないかと思います。

存続会社子会社甲の仕訳

(乙社諸資産) xxx / (乙社諸負債) xxx

(合併差益) xxx

(自己株式) xxx

親会社(株主)の仕訳A

(甲株式) xxx / (乙株式) xxx

親会社(株主)の仕訳B

(乙株式減損損失) xxx / (乙株式) xxx

消滅会社株式は確かに消滅したものの、それはあくまで合併の結果に過ぎない、

つまり、「乙は甲と合併を行ったのだ(出資は継続しているのだ)」という点に重きを置くなら、仕訳Aになると思います。

そして、合併したとは言うものの、対価は受け取っていない、という点に重きを置くなら、仕訳Bになると思います。

合併の対価は受け取っていないということで、単純に考えれば仕訳Bが正しいように思えます。

また、存続会社子会社甲は現に新株式を発行していないわけですから、仕訳Aというのはその点でもあり得ないことになります。

しかし、上記の存続会社子会社甲の仕訳をよく見てみてください。

存続会社子会社甲は、合併の対価を受け取っていませんが、乙株式を減損処理することなく、自己株式(甲株式)として所有しています。

同じ「合併の対価は受け取っていない消滅会社株主」なのに、一方の株主である存続会社子会社甲は乙株式を減損処理する必要はなく、

他方の株主である親会社は乙株式を減損処理しなければならない、

これは矛盾ではないでしょうか。

株主の法的地位は皆同じであるはずですが。

もちろん、存続会社子会社甲は従来より所有していた乙株式を全額減損処理する、というのなら辻褄は合います。

しかし、現行の会計基準では、存続会社所有の消滅会社株式は合併の対価は受け取らないが減損処理することなく自己株式とする、

という定めになっているかと思います。

また、以上の議論に関連して、乙株式の公正な価額は十分に大きいにも関わらず、

合併の対価として著しく少ない価額の甲株式しか割当て交付しなかった、という場合の仕訳はどうなるでしょうか。

その場合も、出資は継続していると見なされるのか、それとも、両株式の価額の違いを鑑みれば、

乙株式と割当て交付された株式の価額との差異は減損処理する必要がある、というような考えがあるのかどうか。

対価が全くない場合は消滅会社株式は減損処理する必要がある(出資は継続していないと見なされる)、しかし、

対価が1円相当でもあれば消滅会社株式は減損処理しなくてよい(出資は継続しているとみなされる)、

というのも極端な話ではないかと思いますが。

まあ、「対価がない」と「対価が1円」は、税務(税法)や財務(会社法)の世界では完全に異なると見なされるわけですが。

概念的にも、例えば新株式の発行に関して「対価がない」と「対価は1円」では、

「新株式の発行」の意味が完全に異なる、というのは分かるわけですが。

法的な定めについてはともかく、このたびの議論では、株主の法的地位は皆同じであるにも関わらず、

「合併の対価は受け取っていない」という点では全く同じなのに、

一方の株主である存続会社子会社甲は乙株式を減損処理する必要はなく、他方の株主である親会社は乙株式を減損処理しなければならない、

というのは概念的にもおかしな点があるように思いました。

会社法に定められた「合併」という法行為は、税法の取り扱いに合わせている側面があるからだとは思いますが、

会計上は説明が付かない点が多いなと思いました。

The Companies Act is written in the language

"accounting."

(会社法は「会計」という言語で書かれている。)

2014年3月25日

協同飼料株式会社

日本配合飼料株式会社

協同飼料株式会社と日本配合飼料株式会社との共同持株会社設立(共同株式移転)による経営統合に関するお知らせ

ttp://www.kyodo-shiryo.co.jp/ir/pdf/os20140325-3.pdf

ttp://pdf.irpocket.com/C2056/GpH7/ajTk/eIut.pdf

(3) 本株式移転に係る割当ての内容(株式移転比率)

(3〜4/10ページ)

【コメント】

共同持株会社が本式移転により交付する新株式の数は、「普通株式

197,202,317株」とのことです。

この「197,202,317株」の計算根拠は、次のようになっています。

共同持株会社が本式移転により交付する新株式の数

=協同飼料株主に交付する株式数+日本配合飼料株主に交付する株式数

=(協同飼料の発行済株式総数−協同飼料の自己株式数)×株式移転比率

+(日本配合飼料の発行済株式総数−日本配合飼料の自己株式数)×株式移転比率

=(103,995,636株−5,204,505株)×0.88+(110,337,998株−71,876株)×1

=86,963,195.28株+110,226,122

=197,229,317.28株

・・・もうこの点で端数になっていますが。

極端に言えば、協同飼料株式会社の株主は一人しかいないという場合であっても、

共同持株会社が本式移転を行うに際して発行する新株式の数は端数となってしまうわけです。

実際には協同飼料株式会社には株主は数千名以上いるわけでして、所有株式数に「0.88」を掛け算しても整数になるという株主を除いて、

共同持株会社はその各株主一人一人に対し端株を割当て交付する形になるわけです。

端株を発行することは実際にはできませんから、プレスリリースに記載されている「普通株式

197,202,317株」という数値は

あくまで数値計算上のものに過ぎず、その各株主一人一人に対して実際には端株は発行しないということを考慮するならば、

実際に共同持株会社が本式移転により発行する新株式の数は、「197,202,317株」未満となるわけです。

株主数や端株の発生状況によりますが、共同持株会社が本式移転により発行する新株式の数は、

実際には、197,100,000株以上197,202,317株未満、といったところだと思います。

ただ、以上の発行する株式数ですら、実際には数値計算上のものに過ぎないわけです。

現実には、株式移転というのは実施することが不可能なのです。

なぜなら、共同持株会社は端株部分に応じた金額を株主に支払うことができないからです。

なぜ共同持株会社は端株部分に応じた金額を株主に支払うことができないのかと言えば、

共同持株会社は2014年10月1日に設立されたばかりだからです。

より正確に言えば、「株式移転の対価となる株式の割当て交付と端株部分に応じた金額の支払い」の両方が完了すると同時に

共同持株会社の設立は効力を持つわけです。

共同持株会社を設立した後で、株主に端株部分に応じた金額を支払うことなどできません。

株主に対価を支払っていないのに会社が設立されるということはあり得ないわけです。

また、一般に会社の設立というのは、株主が会社に現金を払込むことをいうわけですが、

会社設立に際し会社が株主に現金を支払うというのは、あべこべもいいところだと思います。

この場合は、株式移転の対価(両完全子会社株式取得の対価)を完全子会社株主に支払っているという意味合いがありますから、

株主に何らかの対価を支払っているという点では株主に株式を発行すること自体はおかしくないわけですが、

いずれにせよ、共同持株会社は完全子会社株式という現物出資のみにより2014年10月1日に0から新規に設立される形になりますから、

端株部分に応じた金額を株主に支払うための現金など文字通り1円もないわけです。

株主に対し必要とされる全ての対価はまだ支払っていない、ということであれば、会社の設立そのものが認められるはずがありません。

株主に対価を支払えないのであれば、どうやっても、共同持株会社の設立登記は法的効力を持ち得ない(株式移転自体も効力を発生し得ない)、

ということになると思います。

会社法に規定はあるものの、実際には株式移転というのは法的に実施することが不可能なのです。

一応、端株部分に応じた金額の問題に関してだけ言えば、端株が全く生じない株式移転比率であれば、

共同持株会社の設立登記(本式移転効力発生)自体は可能と言えるかもしれませんが。

また、仮に共同持株会社の設立登記(本式移転効力発生)自体は可能だとしても、

共同持株会社はグループ全般の経営管理を司る役割を果たしていくわけですから、現実には一定額の現金はどうしても必要といえるでしょう。

しかし、完全子会社株式という現物出資のみによる会社設立ですから、設立後も会社に現金は文字通り1円もないわけです。

臨時株主総会を招集し完全子会社から臨時に一定額配当を受け取ったり、また、完全子会社から現金を借り入れることもできるとは思います。

しかし、完全子会社からわざわざそうしなければならないくらいなら、

共同持株会社などはじめから設立しなければよいのではないか、という気がします。

端株が全く生じない株式移転比率であるためには、一方の株式の価額が他方の株式の価額のきれいに整数倍になっていなければならない、

ということです。

端株が発生する株式移転比率では会社設立自体ができないという点を考えても、会社設立以後の持株会社経営のことを考えても、

株式移転というのは法的にも経営的にも「不可能」の一言かと思います。

協同飼料株式会社、日本配合飼料株式会社、そして共同持株会社であるフィード・ワンホールディングス株式会社の3社は2014年10月1日、

法的に実施が不可能であるはずの株式移転を実施したと発表し、

そして共同持株会社株式が上場した、と発表するのでしょうか。

新会社名は「フィード・ワン(Feed One)」ですか。

私は会社法のデタラメ規定にはうんざりしてきたところです。

I have got

fed up with the nonsense Companies Act.

There is the student who is found a job by somebody just as long as he/she

does some club activities,

and there is the student who can't make a living

however much he/she

studies.

(部活をするだけで誰かから就職の世話を受けられる生徒もいれば、どんなに勉強を頑張っても生計を立てられない人もいる。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}