2014年3月25日(火)

2014年3月25日

株式会社ローソン

人事異動のお知らせ

ttp://www.lawson.co.jp/company/news/088199/

2014年3月24日

株式会社ローソン

社長人事を含む代表取締役の異動および 取締役・役員人事異動のお知らせ

ttp://www.lawson.co.jp/company/news/088177/

2014年3月25日

株式会社ローソン

新経営体制についてCEO及びCOOからのメッセージを掲載しました

ttp://www.lawson.co.jp/company/ir/message/index.html

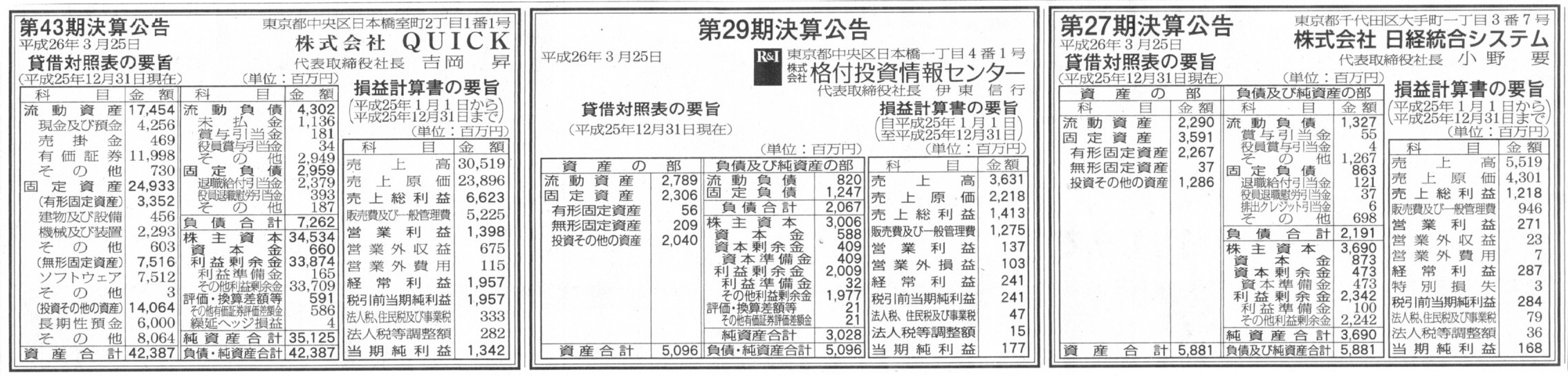

2014年3月25日(火)日本経済新聞 公告

第27期決算公告

株式会社日経統合システム

第29期決算公告

株式会社格付投資情報センター

第43期決算公告

株式会社QUICK

(記事)

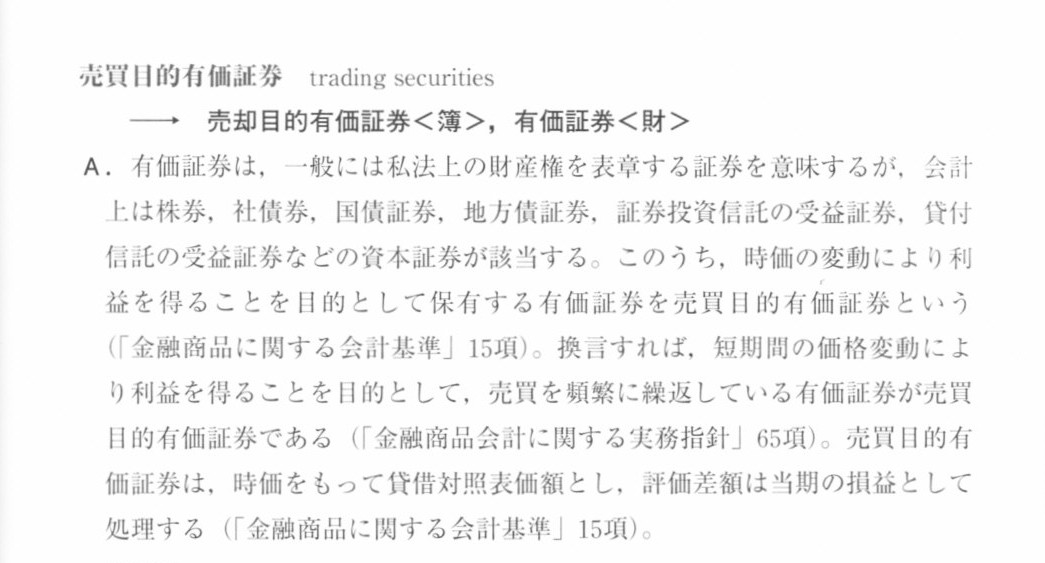

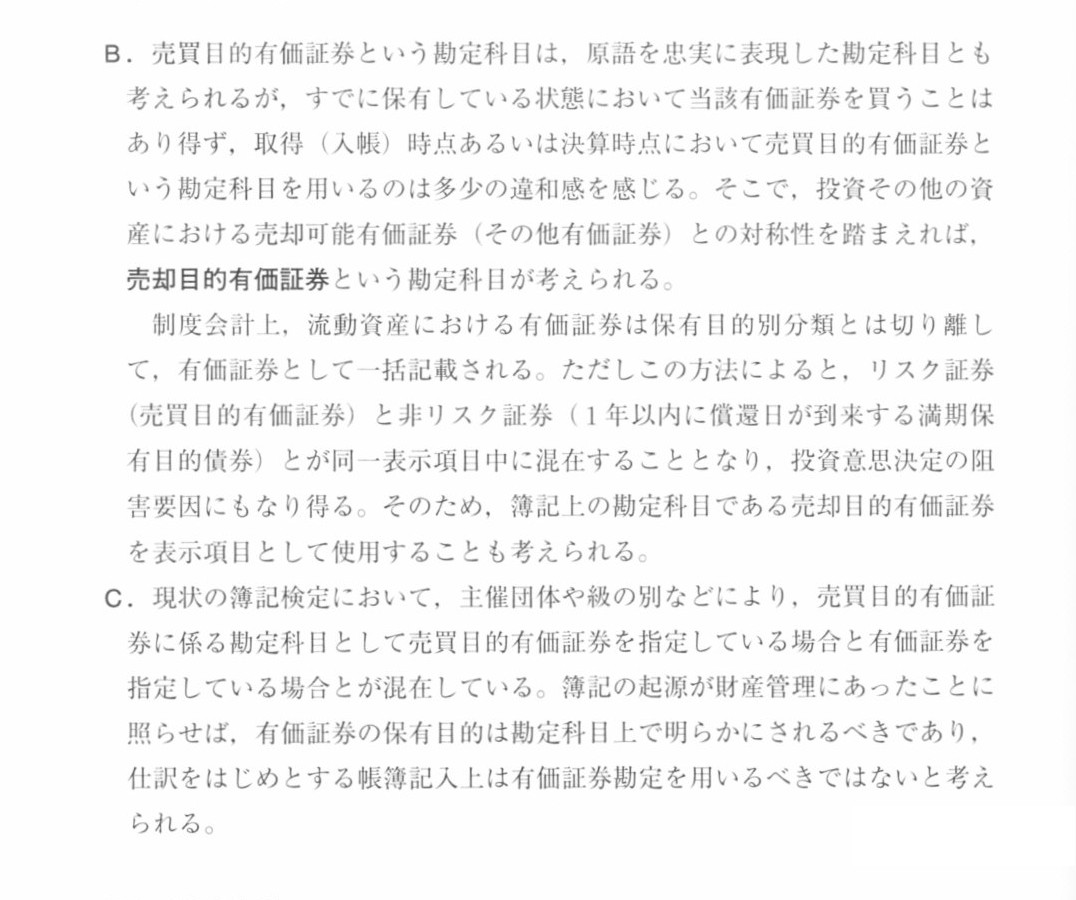

簿記の勘定科目辞典からの説明のスキャン

「売買目的有価証券(trading

securities)1」

「売買目的有価証券(trading

securities)2」

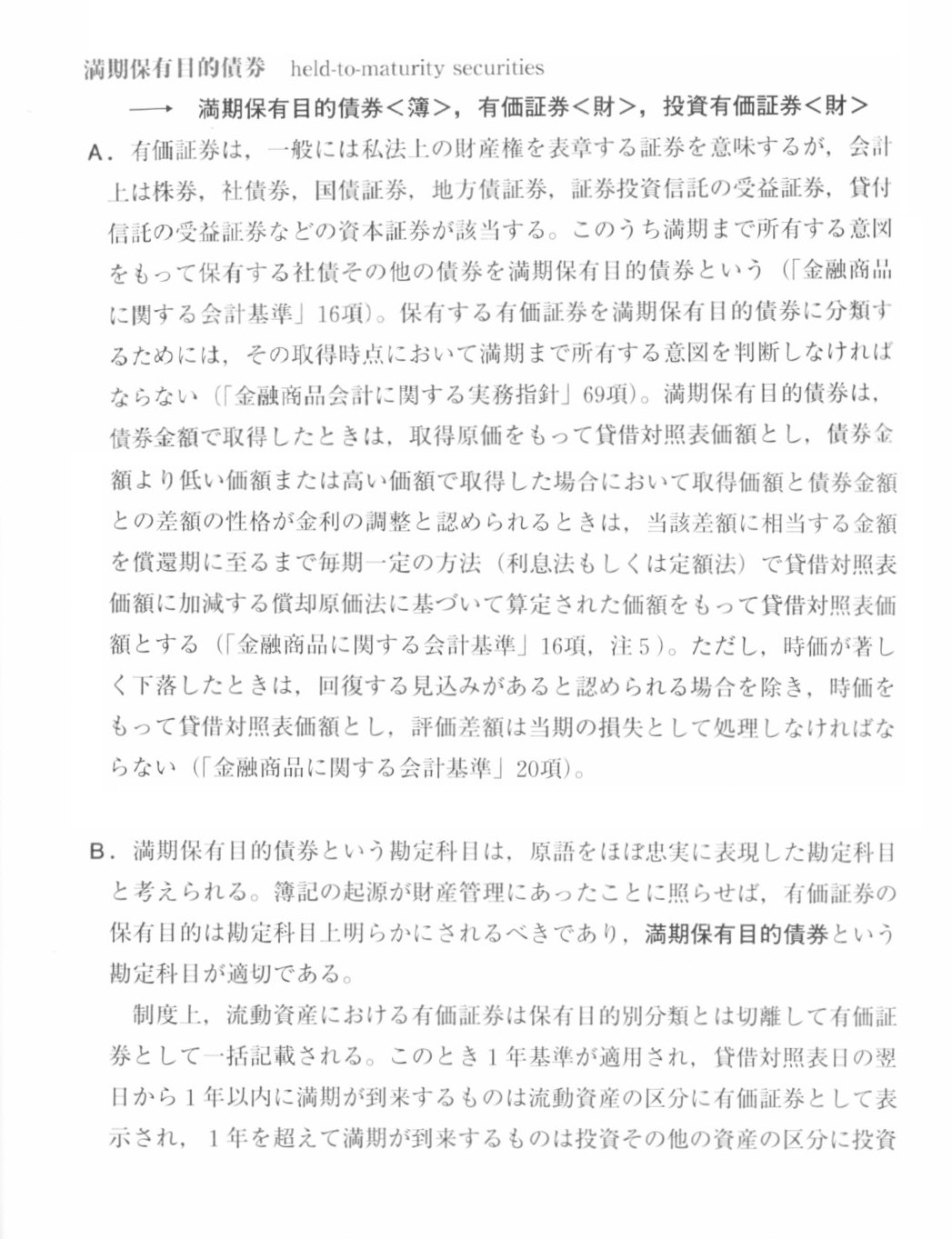

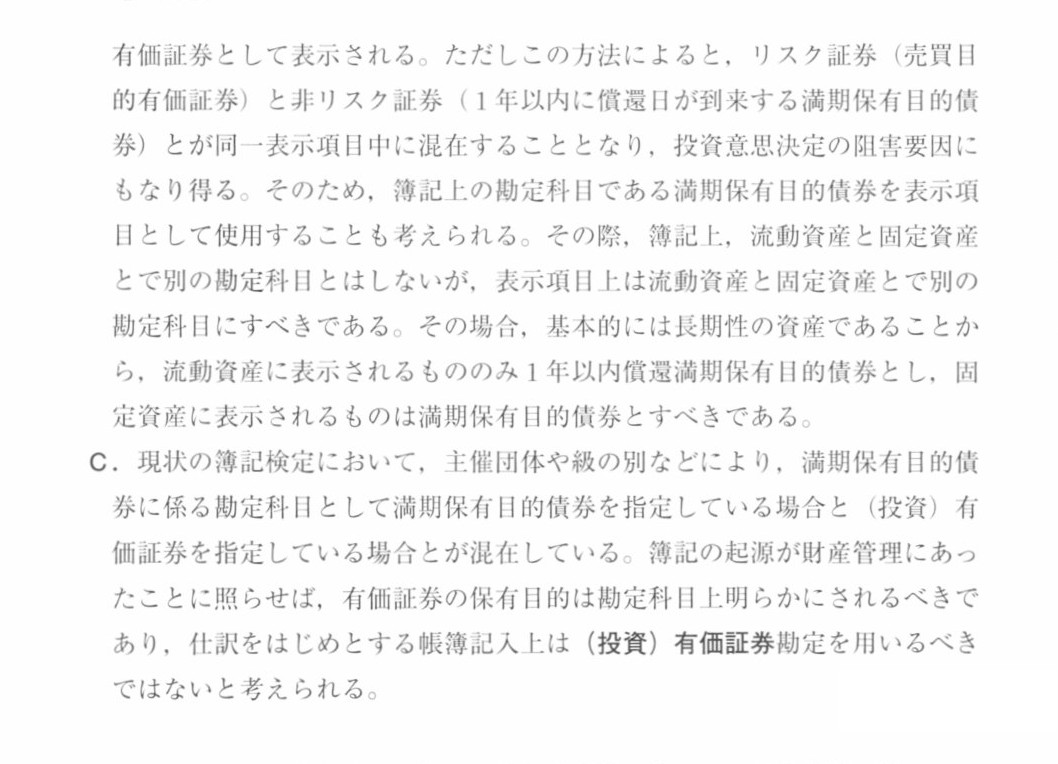

「満期保有目的債券(held-to-maturity

securities)1」

「満期保有目的債券(held-to-maturity

securities)2」

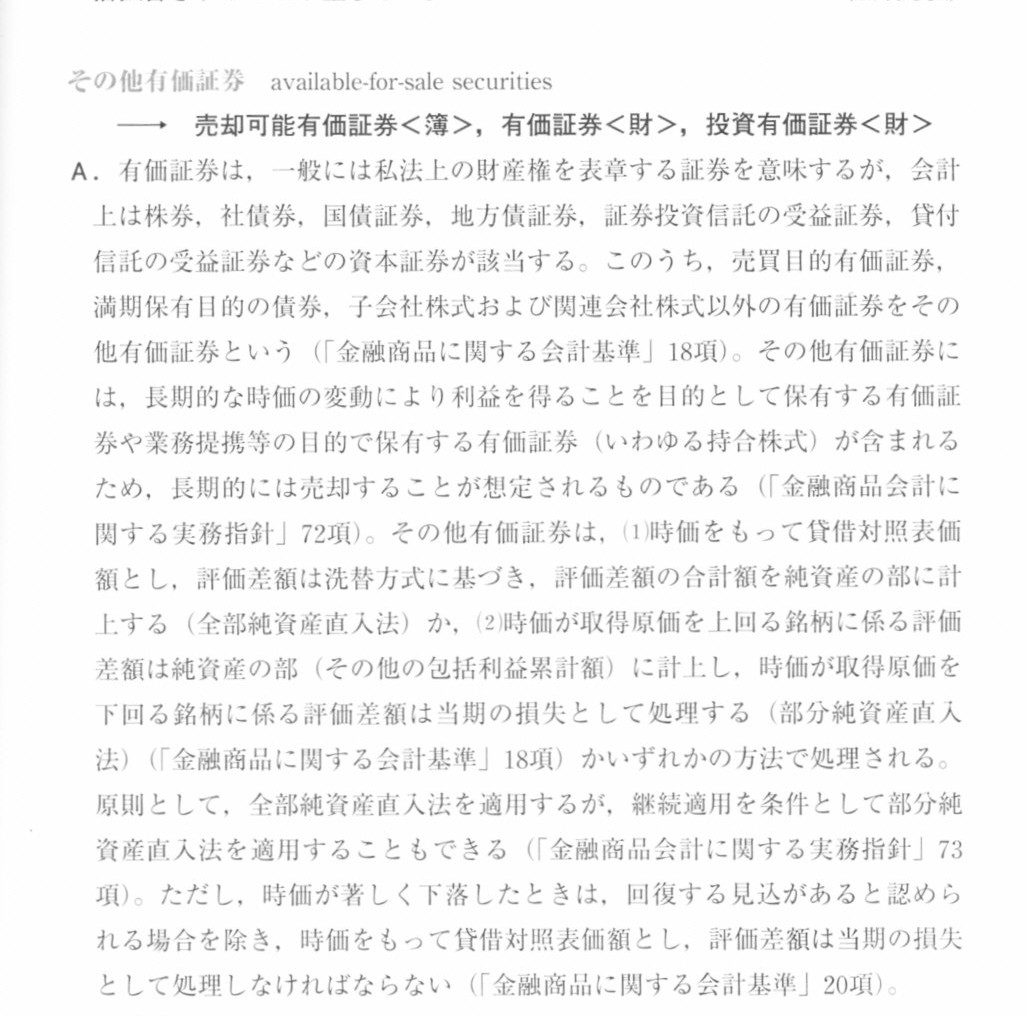

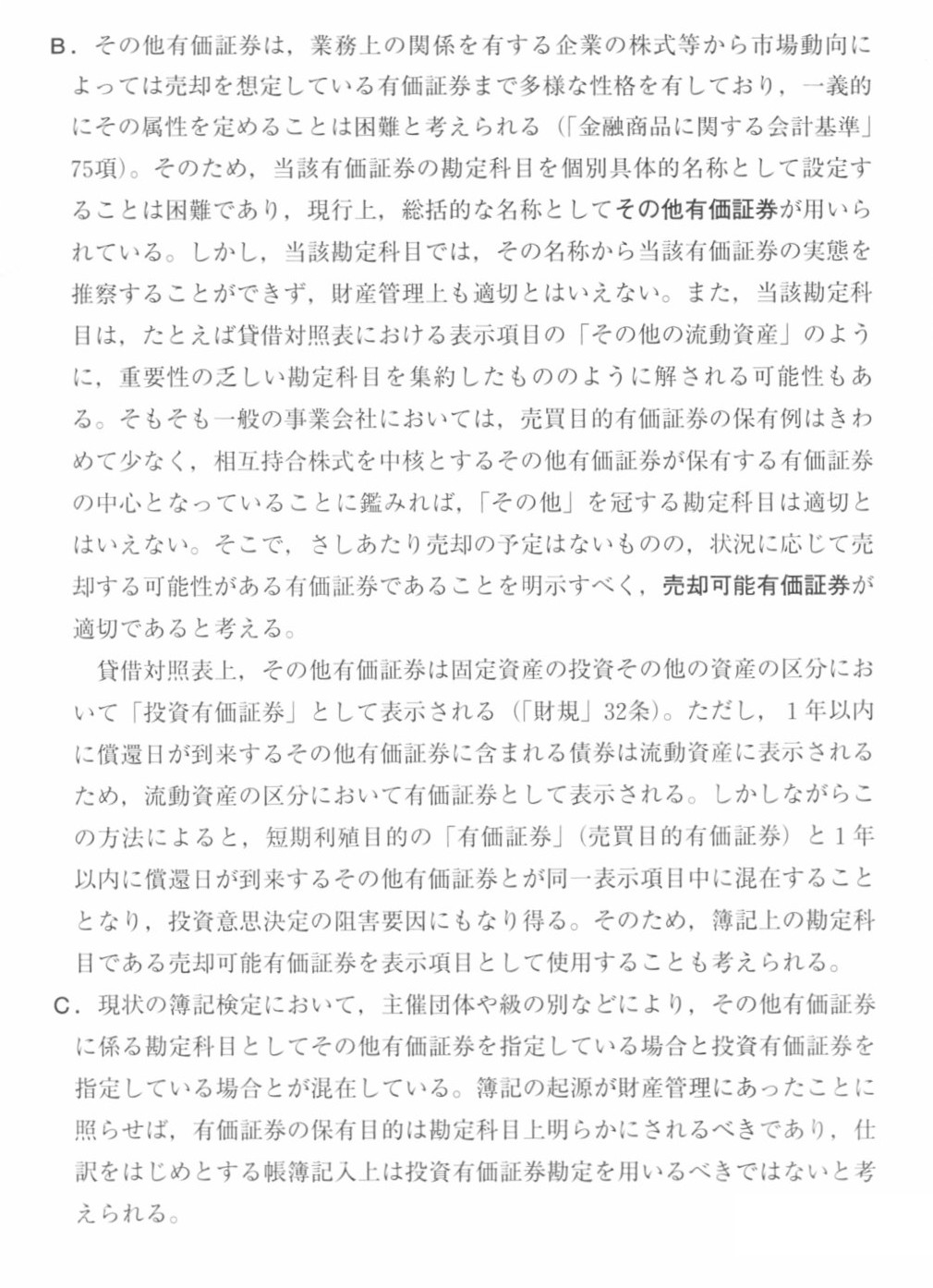

「その他有価証券(available-for-sale

securities)1」

「その他有価証券(available-for-sale

securities)2」

【コメント】

決算公告を行っている3社とも、内部留保が非常に厚く、また、

流動資産の「有価証券」もしくは固定資産の「投資その他の資産」の金額が非常に大きいなと思いましたので、

有価証券の分類について少し考えてみました。

スキャンした勘定科目辞典には、「簿記の起源は財産管理にあった」と書かれてあります。

また、目的やそのリスクやその価額を十分に勘案し、勘定科目の使い分けも含め、適切な場所に適切な項目を使用して表示すべきである、

という旨のことが書かれています。

勘定科目というものは、その表示場所とその名称からその会社財産の実態を推察できるものでなけれなりません。

勘定科目というものは、各財務諸表利用者の意思決定に資するものでなければならないわけです。

以上のことを踏まえますと、現行の「金融商品に関する会計基準」にはややおかしな点があるのかもしれません。

表示項目名(”売買目的有価証券”など)については別途検討するとして、

理論上正しいと考えられる各勘定科目の記載場所は以下のようになるのではないかと思います。

「参謀提案:『各有価証券の分類・表示場所』」

参考までに書きますと、各有価証券を流動資産に計上すべきか固定資産に計上すべきかについてですが、

いわゆる「1年基準」は全く適用しないのが理論上は正しいと思います。

つまり、貸借対照表日の翌日から満期が到来するまでの期間が1年を超えていようが1年以内であろうが、

同じ表示区分のままである、というのが理論上は正しいと思います。

これは、「1年基準」以前に、各有価証券の属性が一意に決まるからです。

何基準と言えばいいか分かりませんが、正常営業循環基準の有価証券版、と考えればよいかと思います。

例えば、ある機械・設備に関して、減価償却期間までの期間が1年を超えていれば固定資産に表示し、

1年以内であれば流動資産に表示する、といったことはしないでしょう。

それはなぜかと言えば、「1年基準」以前に、ある機械・設備の属性は一意に決まるからです。

それと同じです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}