2014年3月23日(日)

支配獲得後に持株比率の増減が生じる場合における資本連結の手続きは、以下の6つの場合に分けて考えることができる。

①親会社が他の株主から子会社株式を追加取得する場合

②親会社が他の株主へ子会社株式を売却する場合

③親会社が子会社から子会社株式を追加取得する場合

④親会社が子会社へ子会社株式を売却する場合

⑤子会社が他の株主へ子会社株式を発行する場合

⑥子会社が他の株主から子会社株式を取得する場合

支配獲得後の持株比率の増減に関する「資本連結の手続き」の部分(連結修正消去仕訳)のみ記載する。

注:以下の仕訳は「連結会計理論上正しいと考えられる仕訳」であり、現行の会計基準の定めとは異なる点には留意が必要である。

(少数株主持分) aaa / (子会社株式) aaa

②親会社が他の株主へ子会社株式を売却する場合(80%から60%へ)

(子会社株式) aaa / (少数株主持分) aaa

aaa・・・親会社が他の株主へ売却した子会社株式(20%)の個別上の帳簿価額

③親会社が子会社から子会社株式を追加取得する場合(60%から80%へ)

(子会社資本金) aaa / (子会社株式) aaa

aaa・・・親会社が子会社から子会社株式を追加取得した額(子会社の親会社に対する増資額)

④親会社が子会社へ子会社株式を売却する場合(80%から60%へ)

(子会社株式) aaa / (子会社利益剰余金(子会社自己株式)) aaa

aaa・・・親会社が子会社へ子会社株式を売却した額(子会社の親会社からの自己株式取得額)

(子会社資本金) aaa / (少数株主持分) aaa

aaa・・・子会社が他の株主へ子会社株式を発行した額

⑥子会社が他の株主から子会社株式を取得する場合(60%から80%へ)

(少数株主持分) aaa / (子会社利益剰余金(子会社自己株式)) aaa

aaa・・・子会社が他の株主から子会社株式を取得した額

随分単純だな、間違っているのではないか、と思われるかもしれません。

例えば「①親会社が他の株主から子会社株式を追加取得する場合(60%から80%へ)」であれば、

親会社の増加割合だけ少数株主持分を減額させ、残りの差額は連結調整勘定とすべきなのではないか、

という考え方もあると思います。

私もこれまでは、そのような会計処理方法で正しいのだろうと思っていました。

親会社が他の株主から子会社株式を高い価額で追加取得した場合は正の連結調整勘定が発生し、

親会社が他の株主から子会社株式を低い価額で追加取得した場合は負の連結調整勘定が発生する、

というのはむしろ自然なことだなあ、と思っていました。

しかし、今日改めてこの点について考えていまして、「支配獲得後の資本連結手続き」は、

最後は「少数株主持分」の定義にまでさかのぼる話になるのかもしれないと思いました。

支配獲得後の持株比率の増減に関する「資本連結の手続き」は、

少数株主持分の定義付け(少数株主持分をどのようなものととらえるか)により、考え方が大きく違ってくるな、と思いました。

連結会計の教科書的な説明としては、少数株主持分とは連結子会社の株主資本の内、親会社以外の株主に帰属している株主資本である、

といった説明がなされるかと思います。

この説明はこの説明で正しいとは思うのですが、より厳密にその価額について考えますと、

実は少数株主持分とは「連結子会社の株主資本の内、親会社以外の株主に帰属している株主資本」ではないのです。

少数株主持分が「連結子会社の株主資本の内、親会社以外の株主に帰属している株主資本」となっているのは支配獲得時のみなのです。

連結上、子会社計上の当期純利益を少数株主の出資割合に応じて少数株主持分に振り替えますが、

それだけでは、少数株主持分=「連結子会社の株主資本の内、親会社以外の株主に帰属している株主資本」とはならないのです。

なぜなら、子会社の資本金及び資本剰余金に変化はないからです。

さらに、期末利益剰余金=期首利益剰余金+当期純利益ですから、当期純利益だけを比例計算しても、

期末利益剰余金は正しい割合になりません。

もしくは、少数株主持分には、子会社の資本金、資本剰余金、利益剰余金の区別はない、と言わないといけないのかもしれません。

以上のことは、逆から言えば、親会社に帰属している子会社株主資本も、親会社の出資割合に比例した価額とはなっていない、

ということを意味します。

要するに、極端に言えば、「少数株主持分」の価額は何も表していない、と言えるわけです。

ただ単に、支配獲得時にのみ、少数株主の出資割合に応じて子会社株主資本を少数株主持分に割り振っただけ、というに過ぎないのです。

「少数株主持分」の価額には意味はない。

だとすると、「少数株主持分」の価額自体を何かの割合に基づき増減させることにも意味はない、ということになるでしょう。

「少数株主持分」の価額に意味があるとすれば、それは絶対値のみだ、と考えました。

「少数株主持分」の価額は、比例計算や按分比例には耐えられないと思いました。

仮に、「少数株主持分」の価額に意味があると想定します。

支配獲得後の持株比率の増減に関する「資本連結の手続き」において、

「少数株主持分」の価額自体が深い意味を持つ(例えば、それは厳密に少数株主に帰属している子会社株主資本の価額を表す)のだとすると、

私が書いた上記の仕訳①~⑥は、また違ってくると思います。

例えば、以下のような仕訳「①´~⑥´」が考えられると思います。

①´親会社が他の株主から子会社株式を追加取得する場合(60%から80%へ)(少数株主の持分は40%から20%へ減少)

(少数株主持分) aaa / (子会社株式) bbb

(連結調整勘定) ccc

aaa・・・少数株主持分×減額する少数持分比率(20%/40%)

bbb・・・追加取得原価

ccc・・・bbb-aaa

(負の連結調整勘定にもなり得る)

②´親会社が他の株主へ子会社株式を売却する場合(80%から60%へ)(少数株主の持分は20%から40%へ増加)

(子会社株式) aaa / (少数株主持分) bbb

(連結調整勘定) ccc

aaa・・・親会社が他の株主へ売却した子会社株式(20%)の個別上の帳簿価額

bbb・・・少数株主持分×増額する少数持分比率(40%/20%)

ccc・・・bbb-aaa

(負の連結調整勘定にもなり得る)

③´親会社が子会社から子会社株式を追加取得する場合(60%から80%へ)(少数株主の持分は40%から20%へ減少)

(子会社資本金) aaa / (子会社株式) aaa

(少数株主持分) bbb (連結調整勘定) bbb

aaa・・・親会社が子会社から子会社株式を追加取得した額(=子会社の親会社に対する増資額)

bbb・・・少数株主持分×減額する少数持分比率(20%/40%)

④´親会社が子会社へ子会社株式を売却する場合(80%から60%へ)(少数株主の持分は20%から40%へ増加)

(子会社株式) aaa / (子会社利益剰余金(子会社自己株式)) aaa

(連結調整勘定) bbb (少数株主持分) bbb

aaa・・・親会社が子会社へ子会社株式を売却した額(子会社の親会社からの自己株式取得額)

bbb・・・少数株主持分×増額する少数持分比率(40%/20%)

⑤´子会社が他の株主へ子会社株式を発行する場合(80%から60%へ)(少数株主の持分は20%から40%へ増加)

(子会社資本金) aaa / (少数株主持分) bbb

(連結調整勘定) ccc

aaa・・・子会社が他の株主へ子会社株式を発行した額

bbb・・・少数株主持分×増額する少数持分比率(40%/20%)

ccc・・・bbb-aaa

(負の連結調整勘定にもなり得る)

⑥´子会社が他の株主から子会社株式を取得する場合(60%から80%へ)(少数株主の持分は40%から20%へ減少)

(少数株主持分) aaa / (子会社利益剰余金(子会社自己株式)) bbb

(連結調整勘定) ccc

aaa・・・少数株主持分×減額する少数持分比率(20%/40%)

bbb・・・子会社が他の株主から子会社株式を取得した額

ccc・・・bbb-aaa

(負の連結調整勘定にもなり得る)

上記の仕訳「①´~⑥´」は、「少数株主持分」の価額に重きを置いています。

「少数株主持分」の価額自体に深い意味があると想定すると、すなわち、

「少数株主持分」の価額自体が厳密に「少数株主に帰属している子会社株主資本の価額」を表していると想定しますと、

上記の仕訳「①´~⑥´」が考えられると思います。

「少数株主持分」の価額自体に意味があるのなら、比例計算や按分比例に耐えられるわけです。

仕訳「①~⑥」は、「少数株主持分」を一種の調整勘定だと割り切っています。

ですから、「少数株主持分」のマイナス(借方残高)も考慮しています。

一方、仕訳「①´~⑥´」は、連結調整勘定を意味は全くない連結上のみの完全な貸借の調整勘定だと割り切っています。

ですから、親会社とは関係がない取引に関してすら、正および負の連結調整勘定が発生しているわけです。

ただ、これら仕訳「①´~⑥´」も論理的にはおかしな点があります。

それは、持株比率の増減後のことを考えると、

やはり「少数株主持分」の価額は少数株主に帰属している子会社株主資本の価額とは一致していない、という点です。

例えば、

「③´親会社が子会社から子会社株式を追加取得する場合(60%から80%へ)(少数株主の持分は40%から20%へ減少)」

「④´親会社が子会社へ子会社株式を売却する場合(80%から60%へ)(少数株主の持分は20%から40%へ増加)」

を見てみましょう。

例えば、親会社が子会社から子会社株式を追加取得しますと、当然子会社の株主資本の価額は大きくなるわけです。

すると、親会社の引き受け価額次第ではありますが、少数株主に帰属している子会社株主資本の価額も大きくなるはずです。

しかし、仕訳「③’」では逆に(親会社の引き受け価額とは無関係に常に)少数株主持分の価額は減少します。

仕訳「④’」は仕訳「③’」の正反対のケースと考えれればよいでしょう。

結局、仕訳「①´~⑥´」も論理的に矛盾のない仕訳とはなっていないわけです。

以上のようなことを考えますと、(前提・想定からして間違いであるわけですが)やはり仕訳「①´~⑥´」は正しくないと思います。

絶対的に正しいわけではないものの、相対的に、仕訳「①~⑥」の方が理論上は正しいのではないだろうかと思います。

この問題は、煎じ詰めれば、

「『少数株主持分』の価額が何を表しているのかがそもそも明確ではない(どの概念・どの価額とも一致していない)」

という点に行き着くと思います。

支配獲得後、何か辻褄合わせのために数値を足したり引いたりしているだけの勘定科目に過ぎないのであれば、

「少数株主持分」は連結上のみの一種の調整勘定であると割り切ってしまった方がよい(整合性の取りようがない)と思いました。

そういうわけで、相対的ではありますが、仕訳「①~⑥」が理論上は正しいのではないだろうかと思いました。

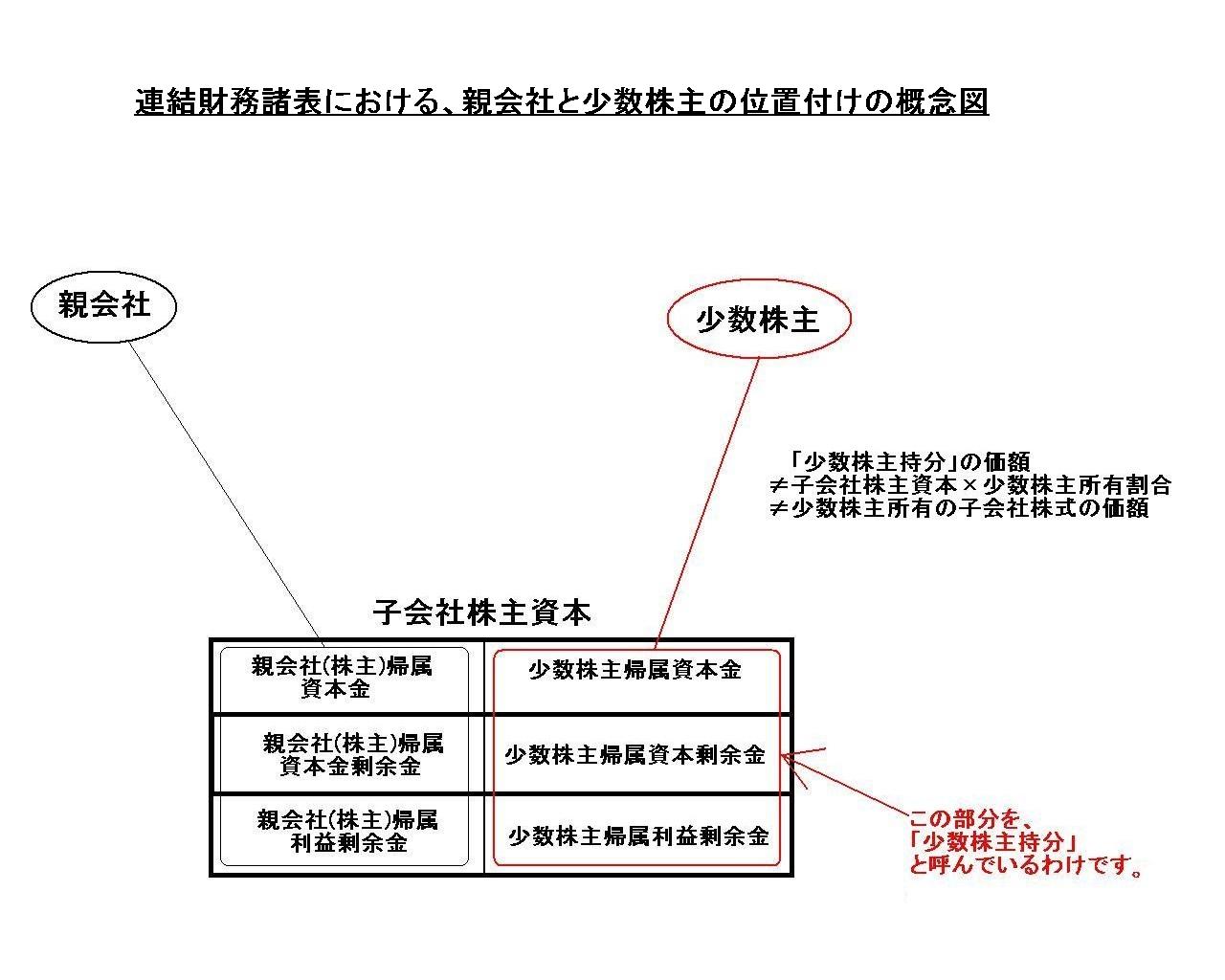

「連結財務諸表における、親会社と少数株主の位置付けの概念図」

煎じ詰めれば、

「少数株主持分」の価額

≠子会社株主資本×少数株主所有割合

≠少数株主所有の子会社株式の価額

であることが、矛盾(どうやっても厳密な仕訳が考えられない)の諸悪の根源であるような気がします。

それとも、そもそも連結ということを考えているということ自体が、諸悪の根源である、と言わねばならないかもしれません。

「少数株主持分」の定義自体が定まらない・定めようがない(現時点で既に一種の調整勘定のように用いている)ことも

「理論上厳密に正しい仕訳」が考え付かない理由だと思います。

「少数株主持分」の価額と、子会社の株主資本の少数株主帰属分の価額とが一致しているのは、支配獲得の瞬間のみです。

一決算を経た期末の時点で既に両者は一致しないのです。

また、例えば、「少数株主持分」の価額は、少数株主の子会社株式取得原価とも一致はしません。

「少数株主持分」の価額は、実際の子会社の株主資本の少数株主帰属分の価額とも一致しませんし、

少数株主の子会社株式取得原価とも一致はしません。

つまり、「少数株主持分」の価額は、実は何とも一致していないのです。

したがって、「少数株主持分」という勘定科目は、連結調整勘定同様、一種の調整勘定のようなものだと割り切って考えるしかないと思います。

そうだとすると、「少数株主持分」の価額は、持株比率や帰属割合等で考えていくのではなく

(株主の持株比率の増減で少数株主持分の価額を増減させても全く意味がない(割合と価額との間に整合性や連動性は全くない))、

支配獲得時以降は絶対額でとらえるべき、という結論になるような気がします。

このように考えますと、上記の仕訳で言えば①や⑥の場合、「少数株主持分」がマイナス(借方残高)となり得るわけですが、

この際、「少数株主持分」には借方残高も理論上十分あり得る、と考えた方がよいのではないかと思います。

株主の会社に対する出資(少数株主による子会社への出資)がマイナス(借方残高)というと、極めて奇異な感じを受けるかもしれません。

もちろん個別上であれば出資がマイナスなどあり得ない話です。

しかし、”連結”という法人があるわけではありませんので(”個別”という法人は現にありますが)、

「少数株主持分」とは連結上のみの少数株主に関する一種の調整勘定なのだと割り切って考えれば、

「少数株主持分」のマイナス(借方残高)は理論上決して間違いではないと思います。

Everything should be made as simple as possible, but not

simpler.

-Albert Einstein

元の英文に語を補った上で日本語に訳すと、こうなるでしょうか。

Everything should be made as simple as possible, but everything should not be

made simpler than it can be made

simple.

(何事もできる限り単純化すべきである。しかし、何事も、単純化できる以上に単純化してはならない。)

私が今日書きました連結会計の考え方が、単純化できるぎりぎりの範囲内で単純化された正しい理論であればよいが、と思っています。

{kind=link}