2014年3月20日(木)

2014年3月20日(木)日本経済新聞

西武HD上場、東証承認 時価総額、私鉄で最大 7870億円

(記事)

2014年3月20日(木)日本経済新聞

きょうのことば

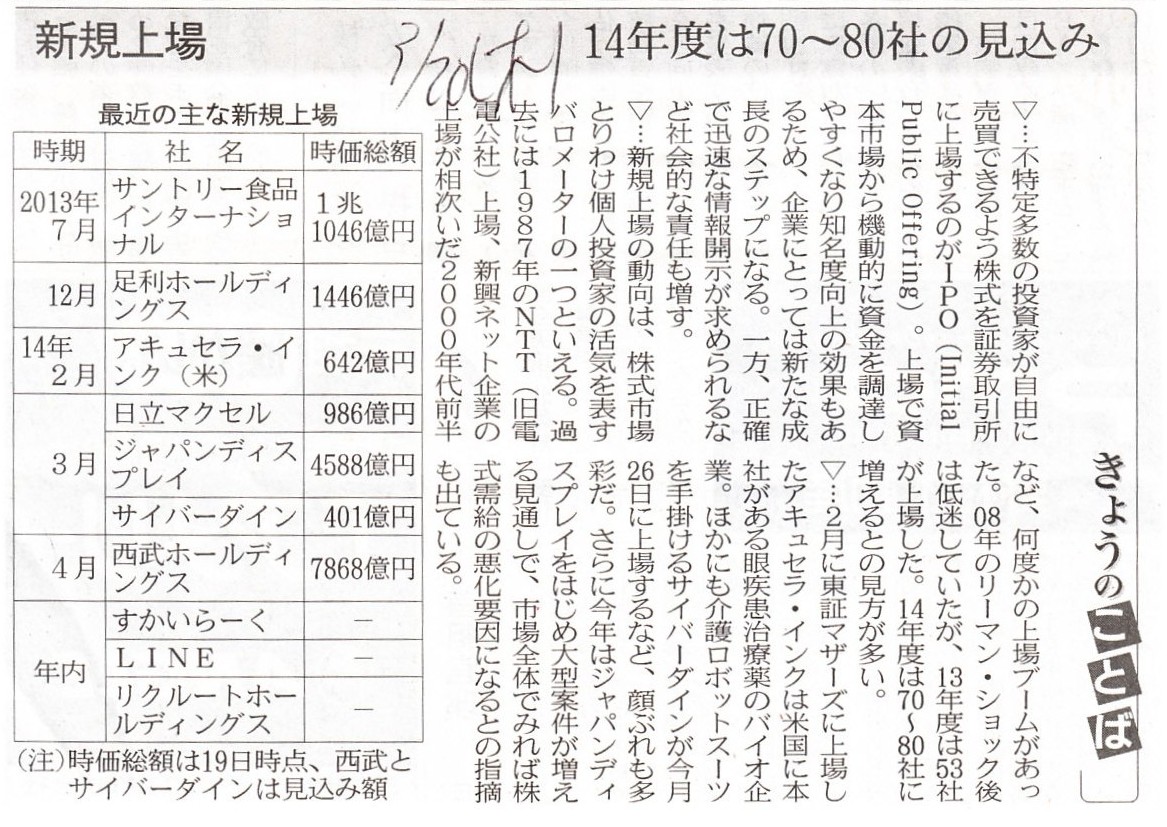

新規上場 14年度は70~80社の見込み

(記事)

>株式というのは議決権に尽きる

と書きました。

この言葉はもちろん間違っていません。

しかし、株式というのは議決権に尽きるのなら、

上場企業の株主には会社を経営しているという意識や議決権を行使する意思はほとんどない、という理由が分かるような気がします。

株式市場の一般投資家は最大でも極僅かな議決権割合しか所有しないからです。

このことを一般化して言えば、ある一人の株主は10%や20%程度議決権を所有していてもあまり意味がない、ということになると思います。

なぜなら、10%や20%程度の議決権では、自分が望む議案は可決されないからです。

「資本を払い込んだのに、議決権が発生しない」といった状況や、

「『株式に帰属していない株主資本』が貸借対照表に存在する」といった状況とはもちろん本質的に異なるのですが、

ある一人の株主の立場からすると、自分が望む議案を可決させるという意味では、

10%や20%程度の議決権を取得しただけでは結局議決権を持っていないことに近くなってしまうわけです。

やや極端なことを言えば、株式を取得するなら最低でも過半数以上でなければ意味がない、という言い方ができるわけです。

では、ある一人の株主が過半数を取得したとしましょう。

するとどうなるか。

その状況は、他の株主からすると自分が望む議案を可決させることは絶対に不可能である、ということを意味します。

つまり、株式を取得するなら最低でも過半数以上でなければ意味がないわけですが、かと言って、

ある一人の株主が過半数を取得したとすると、今度は他の全ての株主にとって株式を所有している意味がなくなる、となるわけです。

こうなりますと、株主が株式を取得・保有する状況というのは、「オール・オア・ナッシング」以外考えられないような気がします。

別の言い方をすれば、会社の株主の人数は「ただ一人のみ」以外考えられないような気がします。

私は昨日、「株式の譲渡を前提とした所有と経営の分離の制度は、結局は壮大な企画倒れだったのかもしれない」、と書きました。

会社に対する出資全体を小口に分けて広く大勢の投資家から資金を調達するという株式会社制度における根幹の一つは、

議決権ということを考えた時、実ははじめから全く機能するはずがないものだったのかもしれません。

資金は小口に分けて調達することができます。

しかし、議決権は小さく分けてしまうと意味がないわけですから。

株主の法的地位は皆同じですから、1株しか所有していない株主も過半数を所有している株主も法的地位は同じです。

万一の際は、過半数を所有している株主の間違った経営(意思決定・議案)のせいで、他の全ての株主が巻き添えを食うことになるわけです。

株式会社や株式の上場とは一体何だろうか、と改めて思いました。

株式へ投資をするというのはインドネシアのエビの養殖事業に投資することと同じなんや、

エクイティ・ファイナンスなんか最初からなかったんや、

とひねくれてしまいまして、

スーパーカー欲しいな、と、

でもその前に自作パソコンでもしようと、電源は何にしようかなと、価格.comで新しい電源でも探そうと、思っていましたら、

次のプレスリリースを見て、わいにはまだ「グリーンファイナンス」があったんや、とひらめきました。

2013年10月4日

株式会社省電舎

株式会社日本キャンパック群馬工場におけるバイオガス発電事業について

ttp://www.shodensya.com/html/uploads/PDF/admin_1380849368000_20131004_%E3%83%90%E3%82%A4%E3%82%AA%E3%82%AC%E3%82%B9%E7%99%BA

%E9%9B%BB%E4%BA%8B%E6%A5%AD%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6%EF%BC%88%E6%94%B9%E8%A8%82%EF%BC%89.pdf

時代はグリーンファイナンスです。

一般社団法人グリーンファイナンス推進機構

ttp://greenfinance.jp/

というのは冗談ですが。

【コメント】

株式会社省電舎がいわゆるライツ・オファリング(新株予約権の無償割当て)を行うとのことです。

まず税務に関する一般的な話をすると、「資産の無償譲渡と無償譲受」に関しては、

法人税法上は、無償による資産の譲受けの金額も収益の額とする、と定められているようです。

法人税法上は全ての資産は「時価」によって取引されたものとみなして課税所得を計算する、と考えるようです。

つまり、無償で資産を譲り受けた場合は、「通常(時価)の譲渡であったならば収入となったであろう」金額を、

会社の益金の額に算入しなければならないわけです。

ところが、このたびの株式会社省電舎に限らず、全ての場合においていわゆる新株予約権の無償割当てに関しては非課税のようです。

株主は、「省電舎株式を『時価よりも低い価格で取得できる権利』を『無償で』」受け取っているわけです。

これは、株主は会社から財産的価値のあるものを無償で譲り受けたことと同じであるわけですから、

当該新株予約権の時価を益金としなけれればならない(課税されなければならない)のではないか、という気もします。

この点に関してはどう考えたらよいでしょうか。

そのヒントは、プレスリリースの1ページ目に書かれていると思います。

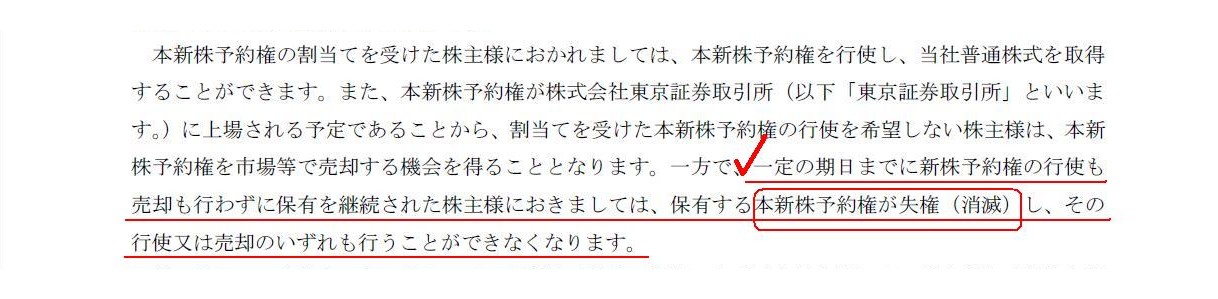

「表紙」

(1/22ページ)

>一定の期日までに新株予約権の行使も売却も行わずに保有を継続された株主様におきましては、保有する本新株予約権が失権(消滅)

と書かれています。

つまり、新株予約権は何もしなければ一定期日後に自然に消滅する、ということが非課税の根拠なのだと思います。

時価よりも低い価格で株式を取得できるわけですから、新株予約権には財産的価値があるのは確かです。

しかし、何もせず一定期日後にその財産が自然に消滅する場合、株主は「何の財産も受け取っていないとと同じ」になるわけです。

だから非課税なのだと思います。

株主が株式を売却する際に課税すれば十分(株式取得原価が低かった分、売却益も大きくなるから)である、ということが根拠だと思います。

この課税・非課税の境界線は、有形資産か無形資産かのみで分別できるというほど単純なものではないとは思いますが、

無償で譲り受けた後、譲り受けた人に何か財産的価値があるものが残る(所有し続けることができる)かどうかで分別できるのだと思います。

無償で譲り受けた後、譲り受けた人が譲り受けたものから有形無形の便益(必ずしも金銭的な意味とは限りません)を

受けることができると考えられる場合に課税する、という考え方に税務上はなっていると思います。

有形固定資産や有価証券類であれば、その後何らかの便益を受けることができます。

ですから、それらの無償譲受には課税されるわけです。

当該新株予約権は何もしなければ一定期日後に自然に消滅する(=譲り受けた人は当然何の便益も受けられない)、

という点が税務上は非常に大きいと思います。

税法に規定がないから課税されないのではありません。

確かに、税務実務上は「税法に規定があるか否か」のみが全てだと思います。

ですから、税務実務上は、税法に規定がないから課税されないのです。

しかし、税法に規定がない理由は、税法に不備があるからかもしれません。

ですから、税務理論を考える上では、「税法に規定があるかどうか」ではなく、

「なぜそれは課税されるのか?」もしくは「なぜそれは課税されないのか?」を考えるようにしないといけません。

ある根拠がある、だから課税されるのです。

ある根拠がある、だから課税されないのです。

①何もせず一定期日後にその財産が自然に消滅する場合、株主は「何の財産も受け取っていないとと同じ」になるから。

仮に、「財産的価値のあるものを無償で譲り受けた」という点に重きを置くとしても、

何もせず一定期日後にその財産が自然に消滅することに伴い、同額が損金算入対象となると考えられるため、

トータルでは課税所得には中立だ(影響しない)。

②権利行使をする株主がいる場合は、株主が株式を売却する時まで課税を繰り延べる、と考えることは不合理ではないと考えられるから。

株主は権利行使により低い価格で株式を取得したわけだから、売却時、課税対象となる売却益もその分大きくなるため、

課税を繰り延べることが必ずしも株主に有利に働くとは言えないであろう。

低い価格で株式を取得したこと自体も確かに大きな便益と言えるが、

株式の場合はその後容易に価額が大きく変動し得る(乱暴に言えば、その時たまたまその(評価)価額だったというだけだと言える)ため、

価額の客観性という観点から、課税は株式売却時に行う、という考え方に分がある。

それらの価額が誰の目から見ても明らかな「売却価額-取得価額」のみで課税額を算定する方に合理性がある。

無償で資産を譲り受けた場合は、「通常(時価)の譲渡であったならば収入となったであろう」金額を、

会社の益金の額に算入しなければならないわけですが、

この「通常(時価)の譲渡であったならば収入となったであろう」という部分は、実現性という点では根拠として弱いと思います。

「実現した益金に課税する」という観点から見ると、無償譲受の場合は、理論上は、その益金は厳密には実現していないわけです。

もちろん税法上は、「無償譲受があったことそのことを実現したと言うのだ。」ということかもしれませんが。

税法には税法の理屈があると思いますが、無償譲渡・無償譲受を行ったのには行ったなりの理由がある、といったところでしょうか。

いわゆるライツ・オファリング(新株予約権の無償割当て)は受け取った人には課税されないのだろうか、

と感じている人は実は非常に大勢いると思いますので、その他の論点も含め、今日は書いてみました。

{kind=link}

{kind=link}

{kind=link}