2014年3月19日(水)

2014年3月19日(水)日本経済新聞 公告

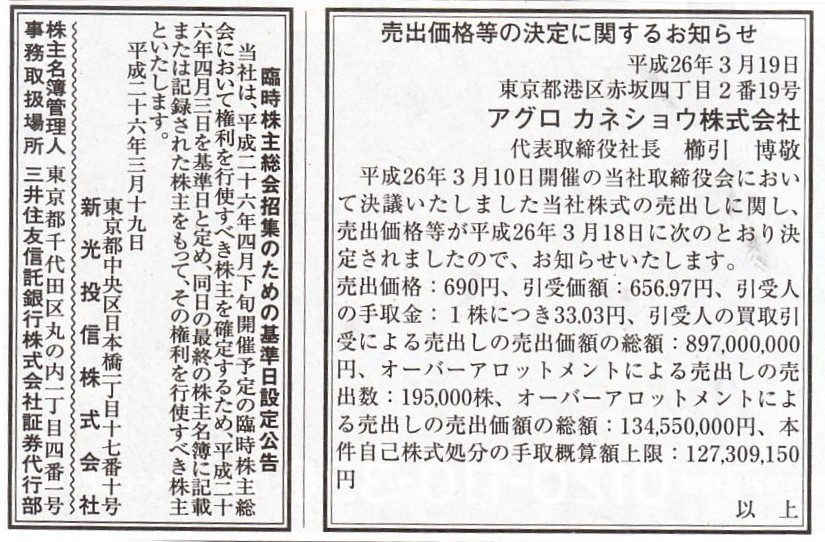

売出価格等の決定に関するお知らせ

アグロ

カネショウ株式会社

臨時株主総会招集のための基準日設定公告

新光証券株式会社

(記事)

2014年3月13日(木)日本経済新聞 公告

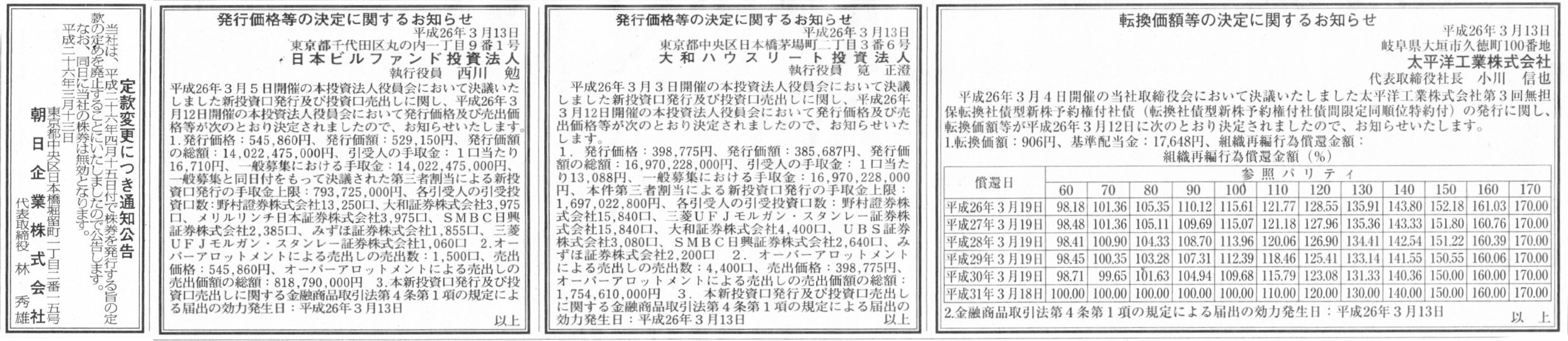

転換価額等の決定に関するお知らせ

太平洋工業株式会社

発行価格等の決定に関するお知らせ

大和ハウスリート投資法人

発行価格等の決定に関するお知らせ

日本ビルファンド投資法人

定款変更につき通知公告

朝日企業株式会社

(記事)

2014年3月11日(火)日本経済新聞 公告

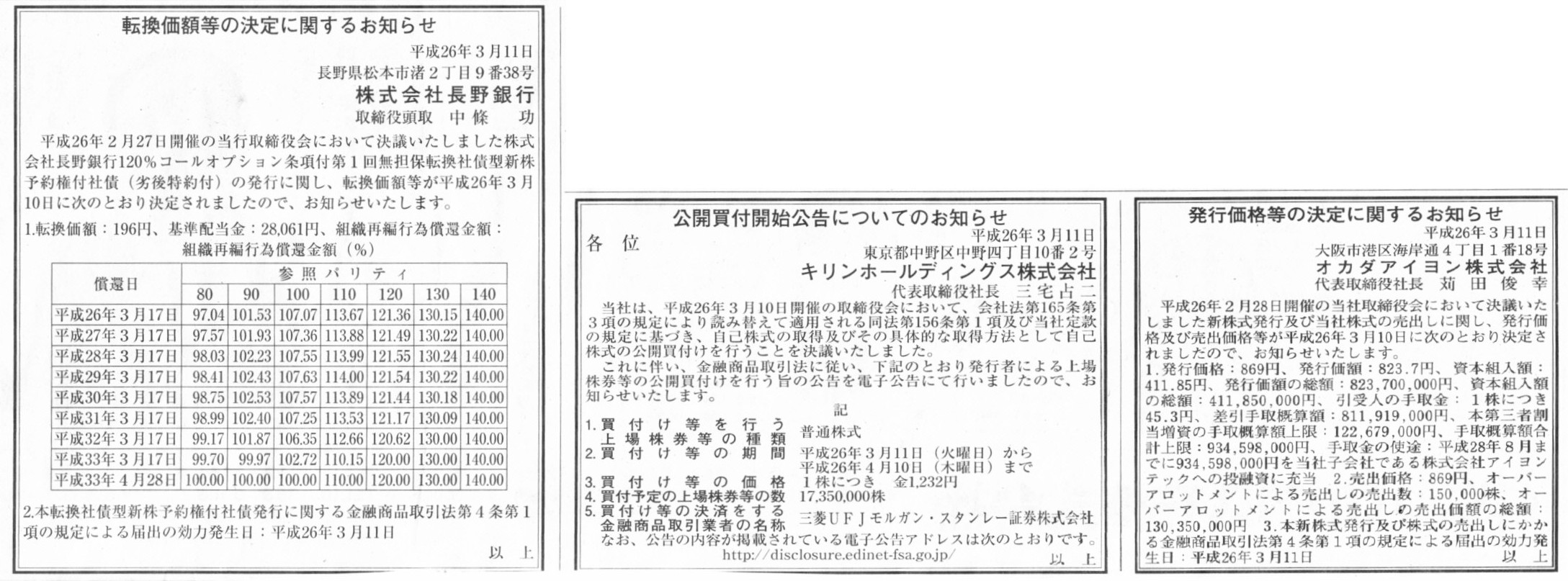

発行価格等の決定に関するお知らせ

オカダアイヨン株式会社

公開買付開始公告についてのお知らせ

キリンホールディングス株式会社

転換価額等の決定に関するお知らせ

株式会社長野銀行

(記事)

2014年3月19日(水)日本経済新聞

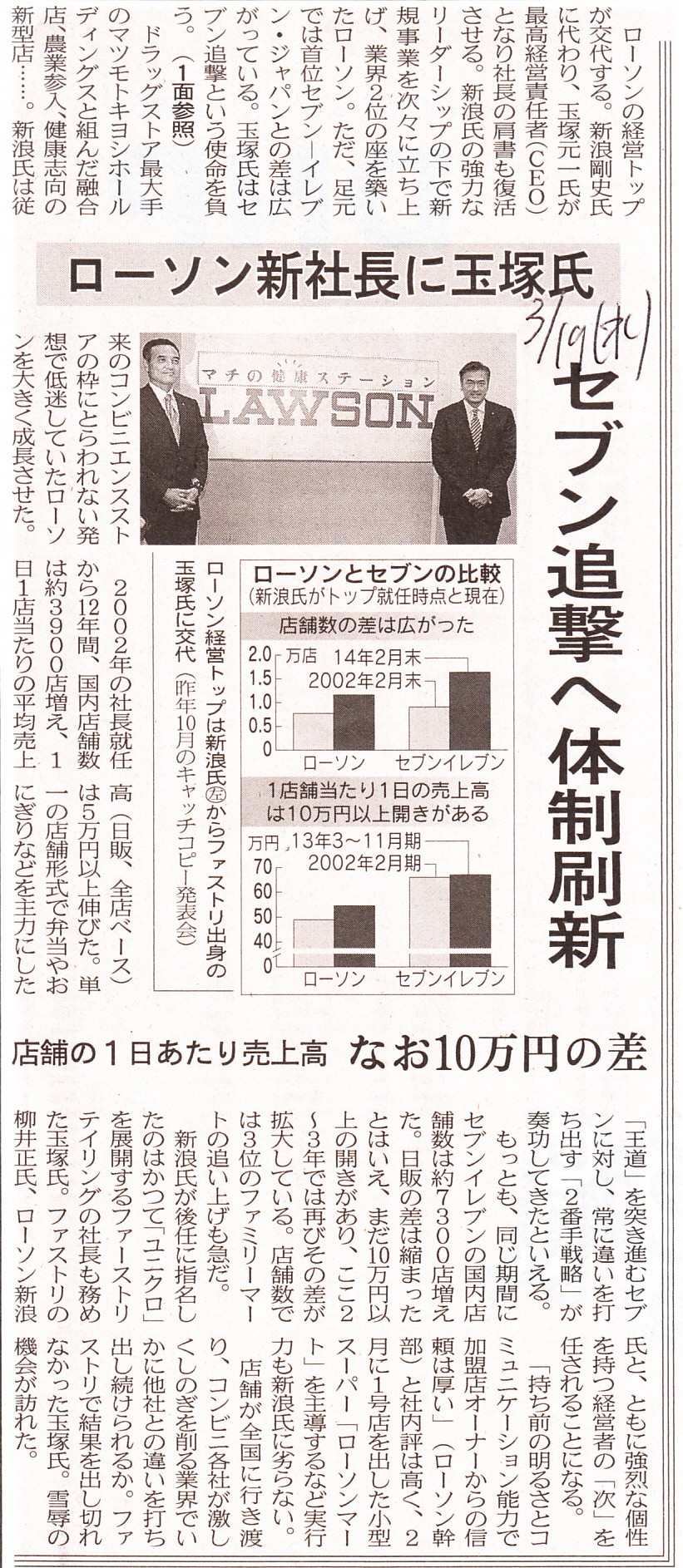

ローソン新社長に玉塚氏 セブン追撃へ体制刷新 店舗の1日あたり売上高

なお10万円の差

(記事)

春のリラックマフェア

ttp://www.lawson.co.jp/campaign/static/rilakkumafair14s/?ca=top_fla01_001

「キャプチャー画像」

【コメント】

このような記事もありましたが↓。

ローソンだけではない有名企業のラガーマン社長

(東京スポーツ 2014年03月19日)

ttp://www.tokyo-sports.co.jp/blogwriter-watanabe/15766/

いやー、リラックマってほんとにかわいいですね。

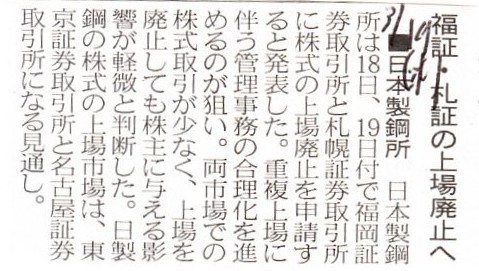

2014年3月19日(水)日本経済新聞

■日本製鋼所 福証・札証の上場廃止

(記事)

2014年3月18日

株式会社日本製鋼所

福岡及び札幌証券取引所における当社株式の上場廃止申請に関するお知らせ

ttp://www.jsw.co.jp/ir/pdf/tekiji2013/20140318jojohaisi.pdf

今は証券会社の窓口(もしくは証券会社に接続したパソコンの画面上)で上場株式を売買します。

昔は現に証券取引所の窓口で上場株式を売買していたと思います。

これは推測ですが、

現在のように、上場株式の売買は全面的に証券会社を通すことになったのは戦後(証券取引法施行後)になってからのことだと思います。

証券取引所そして証券会社の位置付けが、戦前と戦後で極めて大きく変わったということなのではないだろうか、と思います。

そしてさらに、株式の取引が電子化されたのも非常に大きかったのだと思います。

東証の歴史 立会場の歴史

ttp://www.tse.or.jp/about/history/floor/index.html

>1968年1月以後、証券会社は免許制へ移行されました。

>相場報道システム稼働時の立会場風景

>相場報道システムが稼働し、立会場の株価表示が電動式掲示板になりました。(1974年9月)

1945年の前後、そして、1968年〜1974年にかけて、証券会社業界は極めて大きな業界構造の転換をこれまで2回経験しているのだと思います。

証券取引の制度の変革に伴い、証券取引における証券会社の立ち位置・役割が大きく変わったのだろうと思います。

地方の証券取引所との窓口の役割を果たしていた地方の証券会社は、1968年を境に業界から姿を消したのでしょう。

地方の証券取引所が完全に存在意義を失ってから、実はもう40年が経つわけです。

日立マクセルの「株式公開買付・完全子会社化後の再上場」という完全に意味不明な記事の他に、次のような記事もありました↓。

米イーストマン・コダックCEOにクラーク氏 HP出身

【NQNニューヨーク】米イーストマン・コダックは12日、新たな最高経営責任者(CEO)に米ヒューレット・パッカード(HP)などで

幹部を務めたジェフ・クラーク氏(52)を選んだと発表した。2012年に経営破綻したコダックは13年9月に法的管理を脱却。

フィルムの老舗から法人向け商業印刷を中核とする企業に生まれ変わった。

情報機器やソフトウエアなどIT(情報技術)分野で幅広い経験を持つクラーク氏の下で業容拡大を目指す。

クラーク氏は02〜03年にHPの上級副社長を務めたほか複数のIT企業に在籍。IT関連の投資会社を共同創業した経験もある。

07年に就任した米インターネット旅行会社オービッツ・ワールドワイドの会長職は今後も続ける。

コダックのアントニオ・ペレス前CEOは取締役会の特別顧問に就いた。

同社は昨年夏、ペレス氏が法的整理終了後にCEOを退任する見通しを示していた。

(日本経済新聞 2014/3/13

9:42)

ttp://www.nikkei.com/article/DGXNASGN1300S_T10C14A3000000/

2013年11月3日(日)日本経済新聞

米コダック、NY証取再上場

(記事)

株式の上場とは何だろうなと改めて思いました。

有限責任制度や株式の譲渡を前提とした所有と経営の分離の制度は、結局は壮大な企画倒れだったのかもしれません。

もしくは、それら株式会社制度は実際には機能しないと分かった上での壮大な法規的演出だったのかもしれません。

ちょうど、一夫一妻制が実際には絶対に機能しないと分かった上での壮大な法規的演出だったのと同じ様に。

西暦1800年の末(明治三十一年、三十二年)、時を同じくして二つの法律が施行されました。

一つは民法、もう一つは商法です。

後者は金さえあれば結局何の問題も起きません(話をごまかせます)。

しかし、前者は、いくらお金があっても問題は絶対に解決しないのです。

I'm certain that you can't maintain your marriage at all,

even the one

with a young girl (15 years old) just having performed a graduation ceremony of

her junior high school today.

That's why I don't marry

anyone.

(今日中学校を卒業したばかりの若い少女とすら結婚は成立しないでしょう。

ですから、私は誰とも結婚しないのです。)

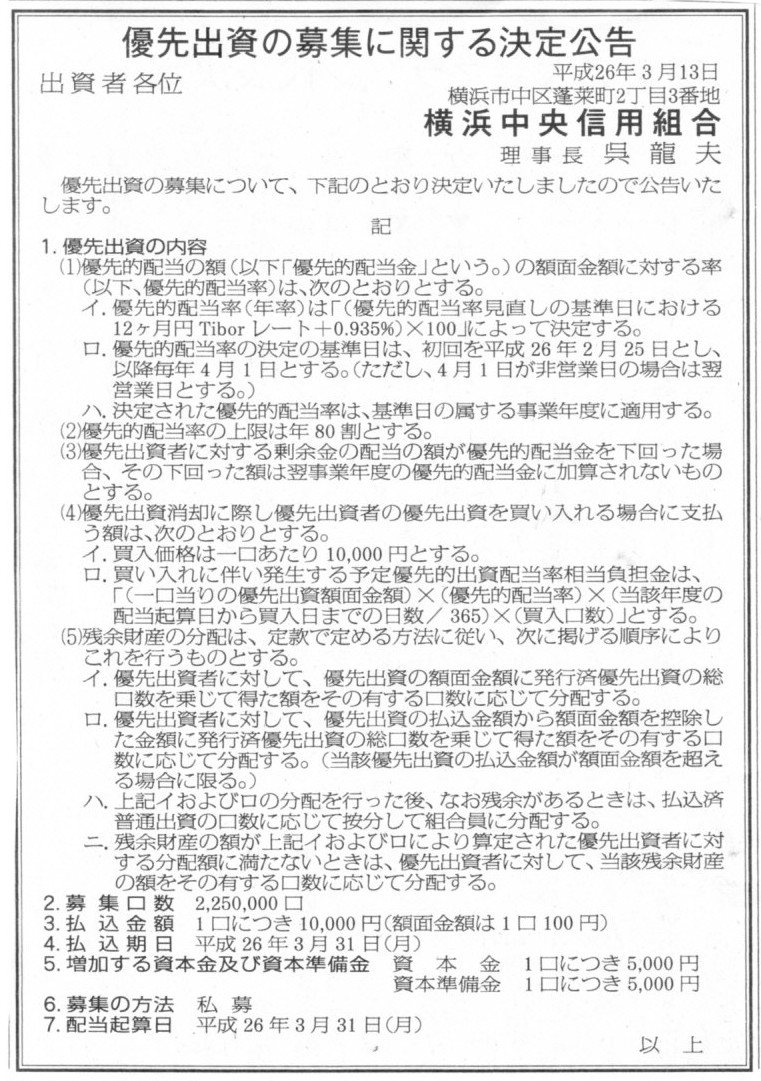

2014年3月13日(木)日本経済新聞 公告

優先出資の募集に関する決定公告

横浜中央信用組合

(記事)

2014年3月7日

中央商銀信用組合

あすなろ信用組合

合併認可の取得および金融機能強化法に基づく優先出資の引受けに係る信託受益権等の買取りの決定について

ttp://www.yokohamachuo.co.jp/news/archives/48

何が気になっているのかと言うと、

「新たに優先出資を発行するということであるならば、当然既存の普通出資者は知っているはずではないのだろうか」

と思ったのです。

むしろ、既存の普通出資者の同意・承認を受けた上で、優先出資を新たに発行する、という流れのはずではないだろうか、と思ったのです。

既存の普通出資者の同意・承認を受けずに優先出資を新たに発行することなど、法理的に認められるのだろうか、と思ったのです。

優先出資には議決権はないようなのですが、今後当初の契約内容通り優先出資への配当が支払われていくということで、

これは利益剰余金の分配にも関連する事柄なのです。

既存の普通出資者が全く知らない間に優先出資が新たに発行された、などということは認められるはずがない、と思いました。

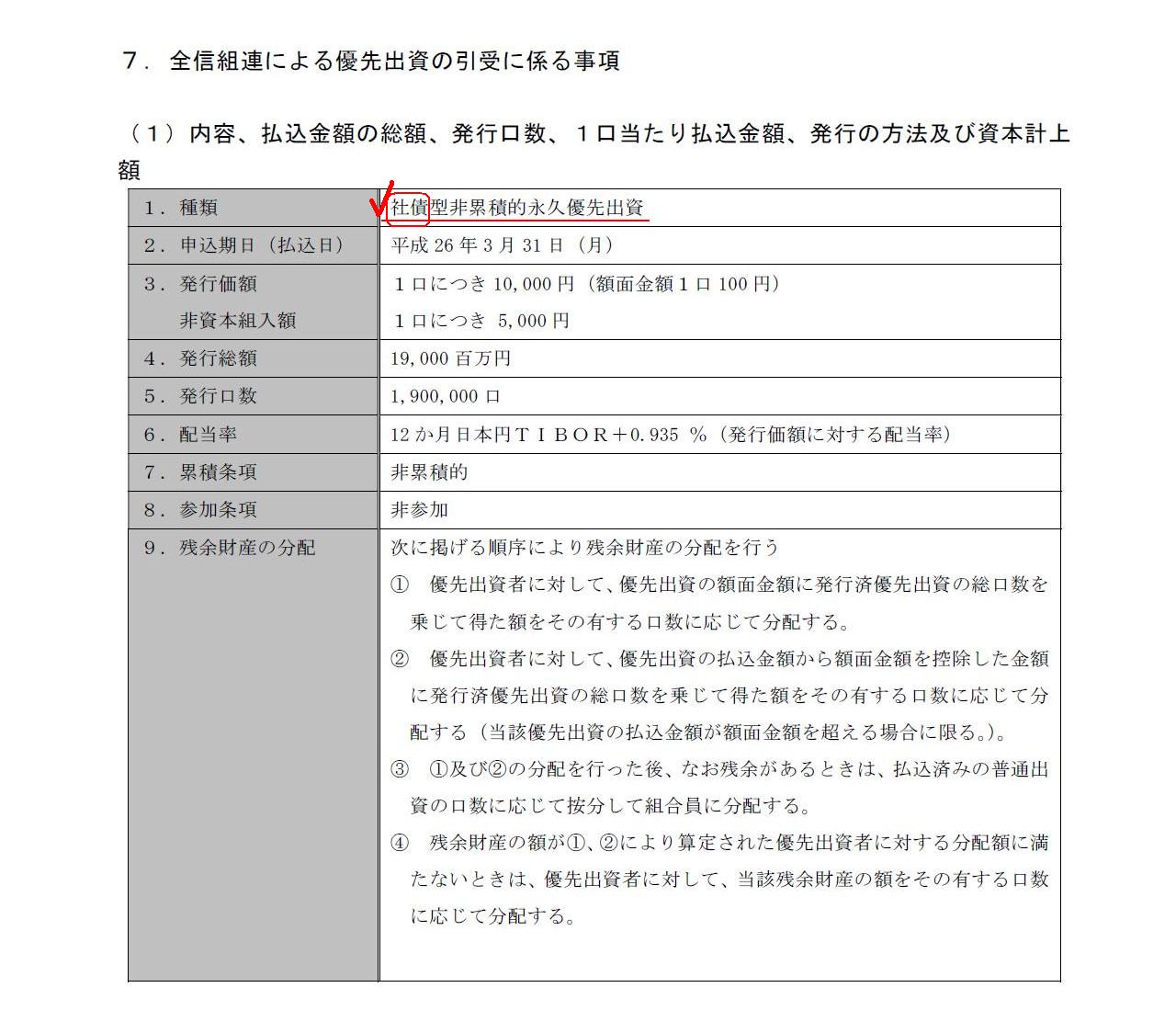

このたびの優先出資の内容についてもう少し具体的に見てみましょう。

会社からの発表によりますと、このたびの優先出資は、全国信用協同組合連合会による引き受けのようです。

「経営強化計画」

ttp://www.yokohamachuo.co.jp/news/wp-content/uploads/2014/03/news20140307_2.pdf

7.全信組連による優先出資の引受に係る事項

(1)内容、払込金額の総額、発行口数、1口当たり払込金額、発行の方法及び資本計上額

(38/43ページ)

「1.種類」は「社債型非累積的永久優先出資」とのことです。

社債による出資とはこれ如何に、といったところでしょうか。

では株式による借り入れがあるんですね、と嫌味の一つも言いたくなります。

と書いてあります。

横浜中央信用組合は文字通り「信用組合」であり、株式会社ではありません。

出資者のことは株主ではなく「組合員」と呼び、出資者の総会のことは株主総会ではなく「総代会」と呼ぶようです。

また、株式会社は本来は資本の払戻し(自社株買い)は行ってはならないわけですが、

信用組合では出資金を組合員に返還することをある意味前提としているようです(営業範囲以外の地域への転出や任意の理由で脱退できる)。

株式会社と信用組合とでは、そういった前提の相違が原因で会計処理方法の相違も必然的に存在するわけですが、

ここでは信用組合の会計処理方法は株式会社と全く同じだ(会社法の規定を受ける)とします。

優先出資の返済財源は本来は利益計上による剰余金のみなのですから、本来の話をすれば、優先出資消却積立金は合計19,000百万円必要です。

しかし、現行の会社法の規定ですと、優先出資の返済財源は利益剰余金だけではなく、事実上何でもよい、となっています。

平成26

年3 月31

日(月)に優先出資の払い込みを受けたあと、6月の株主総会で特別決議を取れば、

資本金も資本準備金もその他資本剰余金に振り替えることができます。

このその他資本剰余金がそのまま優先出資の返済財源として利用可能なのです。

そういう意味では、繰越利益剰余金を優先出資消却積立金に振り替えることはあまり意味がない、ということになると思います。

現に横浜中央信用組合は、優先出資の返済財源として、優先出資消却積立金に加えて、

利益準備金、資本準備金、優先出資金(全てその他資本剰余金に振り替えると想定します)の計4つを計画しています。

もちろん、このたび払い込まれた出資自体ではなく、今後の利益計上による剰余金を原資にどれだけ優先出資を返済したのかを明確にしたい、

すなわち、繰越利益剰余金をいくら優先出資消却積立金に振り替えたのかを明確にしたい、という目的が会社にあるのであれば、

優先出資消却積立金を積み立てていくのは決して間違った会計処理方法ではありませんが。

利益剰余金(繰越利益剰余金や利益準備金)は優先出資消却積立金に振り替えることはできますが、

資本金や資本準備金は優先出資消却積立金に振り替えることはできません。

同じ「優先出資の返済財源」でも、返済計画立案の上で、払込資本を原資とした金額と利益剰余金を原資とした金額は明確にしたい、

という考えが横浜中央信用組合にはあるのかもしれません。

それから、【 利益剰余金の推移

】を見ますと、優先出資消却積立金と同時に利益準備金も積み立てていくようです。

確かに、配当支払い(現金の社外流出)の時同様、自社株買いの時も利益準備金は積み立てていくべきですし、

会社法の規定とは関係なく任意であっても利益準備金は積み立てていく方が債権者保護の観点からはもちろん望ましいわけです。

しかし、この場合は、優先出資の返済財源として、結局利益準備金も使う計画となっています。

これでは利益準備金を積み立てることは何の意味もないかと思います。

また、一般論として、資本金や資本準備金を(その他資本剰余金に振り替えた後)自社株買いの原資とするよりも、

利益剰余金のみを自社株買いの原資とする方が債権者保護の観点に適うわけです。

さらに、横浜中央信用組合の利益計画では、利益剰余金を利益準備金と優先出資消却積立金に振り替えた後も、

一定額を繰越利益剰余金に残したままとなっています。

それなのに、優先出資の返済財源として資本準備金と優先出資金も使う計画になっています。

優先出資の返済(と債権者保護)を最優先に考えるならば、繰越利益剰余金は全額優先出資消却積立金に振り替え、

まずは優先出資消却積立金全額を優先出資の返済財源に充て、

どうしても不足する分だけ、資本準備金と優先出資金を優先出資の返済財源とする、という計画にすべきだと思います。

また、会社にとっては資本を増強したいのだから借り入れでは意味がないのではないかと思われるかもしれません。

確かに、特に上場企業であれば、手許現金量だけではなく上場維持のためにも資本を増加させる必要がある、という場面はあるでしょう。

しかし、資本の欠損や債務超過というだけでは会社は(即座には)倒産しません。

資金がつながるのであれば(手許現金量だけで言えば)、会社にとっては借り入れで間に合うわけです。

”一時的”、というなら結局同じことでしょう。

支払利息が損金算入されるだけ優先株式よりも借入金の方が会社にとっても有利かもしれません。

そういったことを考えますと、会社にとっても資金の出し手にとっても、

優先株式よりも借り入れ(貸し付け)の方が有利、という考え方になると思います。

上場規則では、上場企業が債務超過になりますと、上場廃止になります。

会計上資本がマイナスなのであれば、株式の価値としてもゼロであると考えられることから、この規則は当然と言えば当然です。

しかし、債務超過というだけでは会社は(即座には)倒産しません。

現に、債務超過であっても法律的には株式に議決権は存在するわけです。

会計上株式の価値はゼロでも、議決権がある以上、法律上は株式には一定の価値があると言えば確かにあると言えるわけです。

そして会社は、株主の議決権行使の下、債務超過のまま業績の好転を目指し事業を継続しているわけです。

もちろん、上場企業が債務超過になると上場廃止になるという上場規則は間違っているなどと言いたいのではありません。

ここで言いたいのは、理論上は、同じ「一時的な資金繰りの改善」ということが目的なら、そして条件が同じなら、

優先株式よりも借入金の方が会社にとっても資金の出し手にとっても有利だ(優先株式ではなく借入金で経営上は事足りる)、

ということを言いたいわけです。

というわけで、資本会計から負債と資本の相違点・類似点まで、

横浜中央信用組合のこのたびの「経営強化計画」は考えるべきところが非常に多いなと思いました。

会社にとっても資金の出し手にとっても、究極的には「一時的な資本増強」などというものはないのかもしれないなと思いました。

そして、株式というのは議決権に尽きる、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}