2014年3月16日(日)

2014年3月14日(金)日本経済新聞 公告

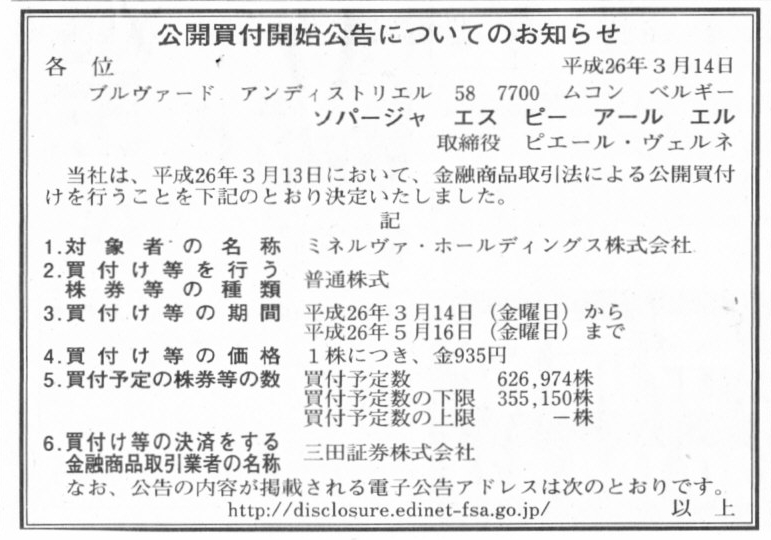

公開買付開始公告についてのお知らせ

ソパージャ エス ピー アール エル

(記事)

2014年3月14日(金)日本経済新聞

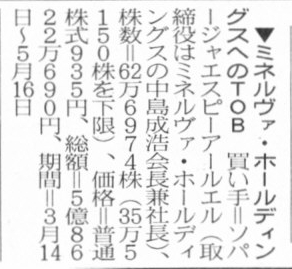

▼ミネルヴァ・ホールディングスへのTOB

買い手=ソパージャエスピーアールエル(取締役はミネルヴァ・ホールディングスの中島成浩会長兼社長)

(記事)

ミネルヴァが株式を非公開化へ、1株あたり935円で

[東京 13日 ロイター] - ミネルヴァ・ホールディングス

は13日、株式を非公開化すると発表した。

1株あたり935円で、筆頭株主の公開買付けに応じる。

買収者のソパージャ(本社ベルギー)は、ミネルヴァHDの株式を29.9%保有する筆頭株主で、

ミネルヴァHDの中島成浩社長はソパージャの取締役に就任している。

ミネルヴァHDは、買収者の支配株主でアウトドアスポーツの小売製造会社、デカトロン(Decathlon)やオキシレングループなどと

商品仕入れなどの取引がある。厳しい小売り事業の環境やコマース市場における価格競争の激化などを考慮すると、

今後、オキシレングループとの連携強化や財務基盤の強化などが必要と判断し、非公開化に踏み切る。

TOB期間は3月14日から5月16日までの42営業日で、公開買付け代理人は三田証券。

応募株数が下限の35万5150株に満たない場合は応募されたすべての株式の買付けをしない。

下限以上の場合は、応募のあった株式のすべてを買い付ける。買付け予定株数の上限は設定していない。

(ロイター 2014年

03月 13日 17:31

JST)

ttp://jp.reuters.com/article/marketsNews/idJPL3N0MA2ZF20140313

2014年3月14日

ミネルヴァ・ホールディングス株式会社

意見表明報告書

ttp://minerva-hd.com/ir/library/ir20140314.pdf

2014年3月13日

ミネルヴァ・ホールディングス株式会社

MBOの実施及び応募の推奨に関するお知らせ

ttp://minerva-hd.com/ir/release/ir20140313_m1.pdf

2014年3月13日

ミネルヴァ・ホールディングス株式会社

株主優待制度の廃止に関するお知らせ

ttp://minerva-hd.com/ir/release/ir20140313_m3.pdf

2014年3月13日

ミネルヴァ・ホールディングス株式会社

ソパージャ エス ピー アール

エルによるミネルヴァ・ホールディングス株式会社株券に対する公開買付けの開始に関するお知らせ

ttp://minerva-hd.com/ir/release/ir20140313_m2.pdf

2014年3月13日

ミネルヴァ・ホールディングス株式会社

平成26年1月期

決算短信〔日本基準〕(連結)

ttp://minerva-hd.com/ir/library/ir20140313_2.pdf

2014年3月13日

ミネルヴァ・ホールディングス株式会社

通期業績予想との差異に関するお知らせ

ttp://minerva-hd.com/ir/release/ir20140313_1.pdf

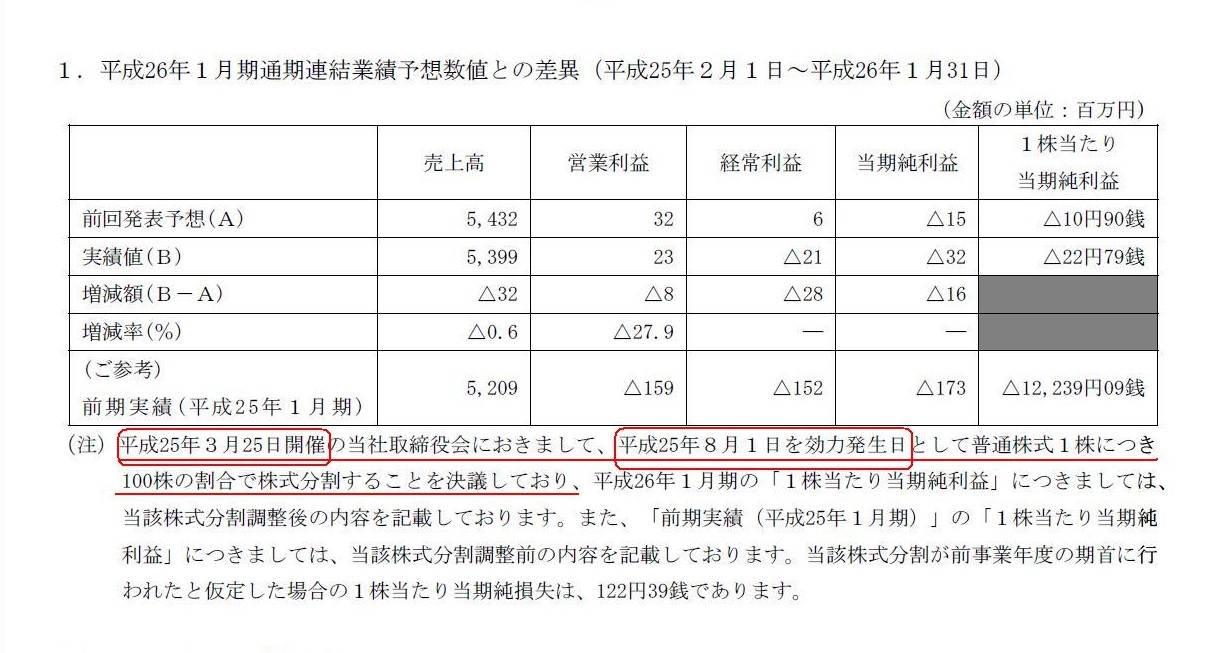

「通期業績予想との差異に関するお知らせ」

1.平成26年1月期通期連結業績予想数値との差異(平成25年2月1日〜平成26年1月31日)

(1/1ページ)

通期業績予想とは全く関係ありませんが、注記に、

>平成25年3月25日開催の当社取締役会におきまして、

>平成25年8月1日を効力発生日として普通株式1株につき100株の割合で株式分割することを決議しており

とあります。

これは、ミネルヴァ・ホールディングス株式会社は、少なくとも1年前の時点では株式の非公開化は全く考えていなかった、

ということを意味しようかと思います。

仮に、1年前の時点で株式の非公開化を考えていたのだとすれば、

平成25年8月1日に株式分割を実施するはずがないからです(株式分割の取締役会決議は平成25年3月25日付)。

「単元株は100株(ないし1000株)に変更するように」との証券取引所からの要請というのは、

上場企業にとっては事実上一定度の強制力を持った規則のような位置付けかと思います。

何年何月までに単元株は100株(ないし1000株)に変更しない場合は上場廃止とするとまでは要請されてはいないかと思いますが、

上場を今後とも維持する計画なのであれば、早かれ遅かれ単元株は100株に変更する必要があったかと思います。

また、株式分割の取締役会決議を取っていたとしても、効力発生日以前であれば株式分割を取りやめることもできるわけです。

そのことを考えれば、ミネルヴァ・ホールディングス株式会社は、株式分割実施後の2013年8月1日以降に株式の非公開化のことを考え始めた、

ということになります。

正確に言えば、株式の非公開化を検討・実施することにしたのは、ミネルヴァ・ホールディングス株式会社ではなく、

従来からの筆頭株主であるソパージャ社ということになるのだとは思います。

ソパージャ社は、ミネルヴァ・ホールディングス株式の29.98%を所有しているということで、

従来から株式の上場維持か非公開化かについては会社側と十分意思疎通は図ってきたのだろうとは思います。

その上で、ソパージャ社は2013年8月1日以降に、株式の非公開化を検討するようになったのだと思います。

そして、ミネルヴァ・ホールディングス株式会社としても、ソパージャ社の株式非公開化の発表と同時に、

株式公開買付への応募を推奨する旨、意見表明しています。

株主側も会社側も、具体的には分かりませんが、半年間前後は十分に考えた上での決断だったのでしょう。

それで、いわゆる株式の非公開化やMBOといった手続きでは、既存の全株式を取得する手続きが行われるわけです。

株式公開買付を実施するか否かはともかく(買収者の所有議決権割合次第では株式公開買付の実施は全く不要です)、

いずれにせよ、買収者は既存の全株式を取得する手続きを取っていくわけです。

このたびのようなソパージャ社とミネルヴァ・ホールディングス株式会社のケースでも全株式の取得を行っていくわけです。

いわゆる株式の非公開化やMBOではよくあるパターンかと思います。

ここで、このような場合、買収者が全株式を取得するというのはある意味当たり前ではないか、と思われるかもしません。

確かに、いわゆる株式の非公開化やMBOという場面では、これまでの事例を踏まえれば、当然のように買収者が全株式を取得してきました。

しかし、買収者が全株式を取得することは、少なくとも金融商品取引法上は義務でも何でもないわけです。

要するに、買収者は上場株式の一定割合(例えば3分の2以上)のみを取得し、株式は上場廃止にする、

ということ自体は可能は可能であるわけです。

経営戦略上も全株式を取得してしまった方が望ましいですし、

自身以外にも株主がいるという状態のままですと株式事務が面倒なことになりますから、買収者は通常は全株式を取得します。

しかし同時に、議決権割合を3分の2以上所有していれば、会社に対する意思決定を誰からも全く妨げられないのも確かであるわけです。

そうしますと、投資家保護を念頭に置いた法制度設計のことを考えますと、買収者その他が、

意図的に株式を上場廃止にする場合は、投資家(株主)からの請求があればその分は株式を全て買い取ることが要求されなければならない、

ということになると思います。

逆に、上場が維持されるのであれば、過半数の取得だろうが3分の2以上の取得だろうが、

投資家(株主)からの請求があっても株式を買い取る必要はないのではないかと思います。

なぜなら、投資家(株主)は今後とも市場で株式を売却できるからです。

ここでは、買収者の所有議決権割合ではなく、株式の流通性が議論の焦点になるのではないかと思います。

買収者が一連の手続きの中で一定以上の株式を取得できたのは、投資家(株主)の意思の結果であるわけです。

したがって、一定以上(例えば3分の2以上)の議決権を買収者が取得したとしても、株式の上場は維持されるならば、

買収者に対して特段の買取義務を別途課する必要はないように思います。

しかし、株式が上場廃止になることは、投資家(株主)の意思の結果ではないわけです。

そうであるならば、買収者の意思により株式を上場廃止にするという場合は、投資家保護の観点から、

買収者に対して買取義務を別途課する必要があるように思います。

いわゆる全部取得義務やセルアウト権のような定めや考え方が金融商品取引法に関連する形でありますが、

それらは買収者の取得議決権割合で判断するのではなく、株式が上場廃止になるか否かで判断する、

という方が投資家保護に資する(投資家(株主)の意思を尊重していることにもなる)のではないかと思います。

買収者がそれだけの議決権割合(例えば3分の2以上)を取得できたのにはそれなりの理由があります。

それはまさに他の投資家(株主)が買収者に株式を売ったということを意味するでしょう。

しかし、株式の上場廃止は他の投資家(株主)の意思や投資方針は全く反映されていないと言えるでしょう。

株式が上場している(株式を市場で売買できる)というのは、投資家(株主)にとって非常に大きな言わば権利であり、

また、金融市場の整備や金融商品の流通性といったことを考えれば、維持・保護されなければならないこととすら言えるでしょう。

その権利を買収者が投資家(株主)から奪うということであれば、

それは買収者には請求があった分は株式を全て買い取る義務が課されなければならない、ということになるでしょう。

投資家保護の観点から言えば、大切なのは、買収者の取得議決権割合ではなく、株式の上場廃止か否かなのです。

その理由をさらに述べれば、買収者の取得議決権割合は投資家(株主)の意思の結果であるのに対し、

株式の上場廃止は投資家(株主)の意思の結果ではないからです。

ある投資家(株主)は他の投資家(株主)に対して、「買収者に株式を売るな」という権利はありません。

しかし、全投資家(株主)は上場株式を市場で売買する権利があります。

いわゆる全部取得義務やセルアウト権のような定めや考え方に関して本質的に重要なのは、

買収者の取得議決権割合ではなく、株式の上場廃止か否かだと思います。

{kind=link}

{kind=link}

{kind=link}