2014年3月15日(土)

2014年3月14日(金)日本経済新聞 公告

ライツ・オファリング(上場型新株予約権の無償割当て/ノンコミットメント型)に関するお知らせ

株式会社小僧寿し

(記事)

平成26年03月14日

株式会社小僧寿し

定款一部変更に関するお知らせ

ttp://www.kozosushi.co.jp/img/press_release/pc/236.pdf

2014年3月13日

株式会社小僧寿し

(訂正・数値データ訂正)「平成25年12月期

決算短信〔日本基準〕(連結)」の一部訂正について

ttp://www.kozosushi.co.jp/img/press_release/pc/227.pdf

2014年3月13日

株式会社小僧寿し

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

ttp://www.kozosushi.co.jp/img/press_release/pc/228.pdf

2014年3月13日

株式会社小僧寿し

「ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するご説明(Q&A)」に関するお知らせ

ttp://www.kozosushi.co.jp/img/press_release/pc/232.pdf

2014年3月13日

株式会社小僧寿し

平成26年12月期~平成28年12月期 中期経営計画

ttp://www.kozosushi.co.jp/img/press_release/pc/233.pdf

2014年3月13日

株式会社小僧寿し

株主優待制度の継続に関するお知らせ

ttp://www.kozosushi.co.jp/img/press_release/pc/234.pdf

2014年3月13日

株式会社小僧寿し

ライツ・オファリングに関するご説明

ttp://www.kozosushi.co.jp/img/press_release/pc/235.pdf

定款変更後の発行可能株式総数は現行の「52,000,000株」から、

>(発行可能株式総数)

>第6条 当会社の発行可能株式総数は、71,015,300 株とする。

となるようです。

「71,015,300株」とは非常に中途半端な株式数だなという印象ですが。

企業情報によりますと、現在の発行済株式数は「17,753,838株」とのことです。

企業情報

ttp://www.kozosushi.co.jp/static/corp/outline.html

会社法上、発行済株式総数は発行可能株式総数の4分の1以上でなければならないと定められています。

このことは裏を返せば、発行可能株式総数は発行済株式総数の4倍以下でなければならい、ということであり、

発行可能株式総数を増加させることを計画している場合は、発行済株式総数の4倍以下の数までなら任意に増加させることが可能、

ということになります。

現在の発行済株式数は「17,753,838株」ですから、

17,753,838株×4=71,015,352株>71,015,300株

となっており、定款変更後の発行可能株式総数「71,015,300株」は、発行済株式総数の4倍以下に収まっています。

ただ、会社経営上の株式発行のあるべき姿を考えますと、この計算方法は逆算しているだけと言いますか、

本来の株式発行の流れとは反対であるように思います。

反対と言うと正確ではないのですが、会社が株式を発行する時は、

発行可能株式総数が先に決まり、次にその範囲内で発行済株式総数を決める、という流れがあるように思います。

「誰に何株割当てる、だから合計何株株式を発行する」というふうに先に発行済株式総数が決まり、

そして、発行可能株式総数は余裕を持って発行済株式総数の4倍に設定する、

という流れの方が自然であるように感じるかもしれませんが、何かその流れは違うように私は思うわけです。

会社が発行する株式数というのは、「誰に何株割当てる、だから合計何株株式を発行する」、で実は終わりであると私は思うわけです。

「発行済株式総数が決まりました。以上。」で終わりなのではないでしょうか。

発行可能株式総数という概念自体が意味不明と言っていいように思うのです。

会社は定款を変更すればいくらでも新たに株式を発行できます。

発行可能株式総数だなどというのなら、発行可能な株式数はそれこそ無限であるわけです。

会社が発行可能な株式数というのは、会社法上制約は一切ないわけです。

なぜ発行済株式総数との見合いで発行可能な株式数が決まるのか、という根本的な疑問があるわけです。

私のこの考えに基づけば、会社が株式を発行する時は、

「誰に何株割当てる、だから合計何株株式を発行する」というふうに発行済株式総数が決まると同時に、

株式を発行しないといけないわけですから、発行可能株式総数というのなら、発行済株式総数が発行可能株式総数だ、と決まる、

という流れがあるように思います。

株主が様々な理由により極めて深い意味を持って会社が発行できる株式数を厳格に決定したという場合であれば、

すなわち、株主はその発行可能株式総数に議決権割合その他の点から極めて深い意義を見い出しており、

その範囲内であれば経営を委任した経営陣に自由に株式を発行することを認めようという考えを持っている場合であれば、

会社が株式を発行する時は、発行可能株式総数が先に決まり、次にその範囲内で発行済株式総数を決める、という流れになるかと思います。

この場合は、(たとえ会社法上変更可能であっても)発行可能株式総数は軽々しく変更してはならない、ということになるわけです。

要するに、発行可能株式総数を軽々しく変更してよいのなら、そもそも発行可能株式総数を定款に定める必要などないのではないか、

というようなことを言いたいわけです。

極端に言えば、「定款変更により、なぜ発行可能株式総数を増加させてよいのか」という話になるわけです。

株主が「今が新株式を発行する時だ」と判断した、だから、新株式を発行する、という流れのはずではないでしょうか。

株主が判断したのであれば、新株式を発行するための株主総会決議を取ればいい、というだけの話ではないのでしょうか。

究極的なことを言えば、「委任を受けた経営陣が新株式を発行することを判断する場面などない」と言わないといけないと思います。

委任を受けた経営陣は、現在の発行済株式総数の中で経営を行っていかねばなりません。

仮に、企業経営の観点から増資が必要であると判断したならば、株主総会を招集し株主の判断を仰がなければなりません。

株主が、その経営判断は正しいと判断したならば、新株式発行の議案に賛成することでしょう。

逆に、株主が、その経営判断は正しくないと判断したならば、新株式発行の議案に反対することでしょう。

それだけのことではないでしょうか。

「株式の議決権により委任を受けたはずの経営陣が新株式発行を決定できる」というのは、根本的におかしな話であるわけです。

委任を受けた経営陣が新株式発行を決定するというのは、例えて言うなら、飼い犬が飼い主に「お手。」と言うようなものです。

飼い主は飼い犬から「一緒に散歩に行ってやってもいいぞ。」などと言われたようなものです。

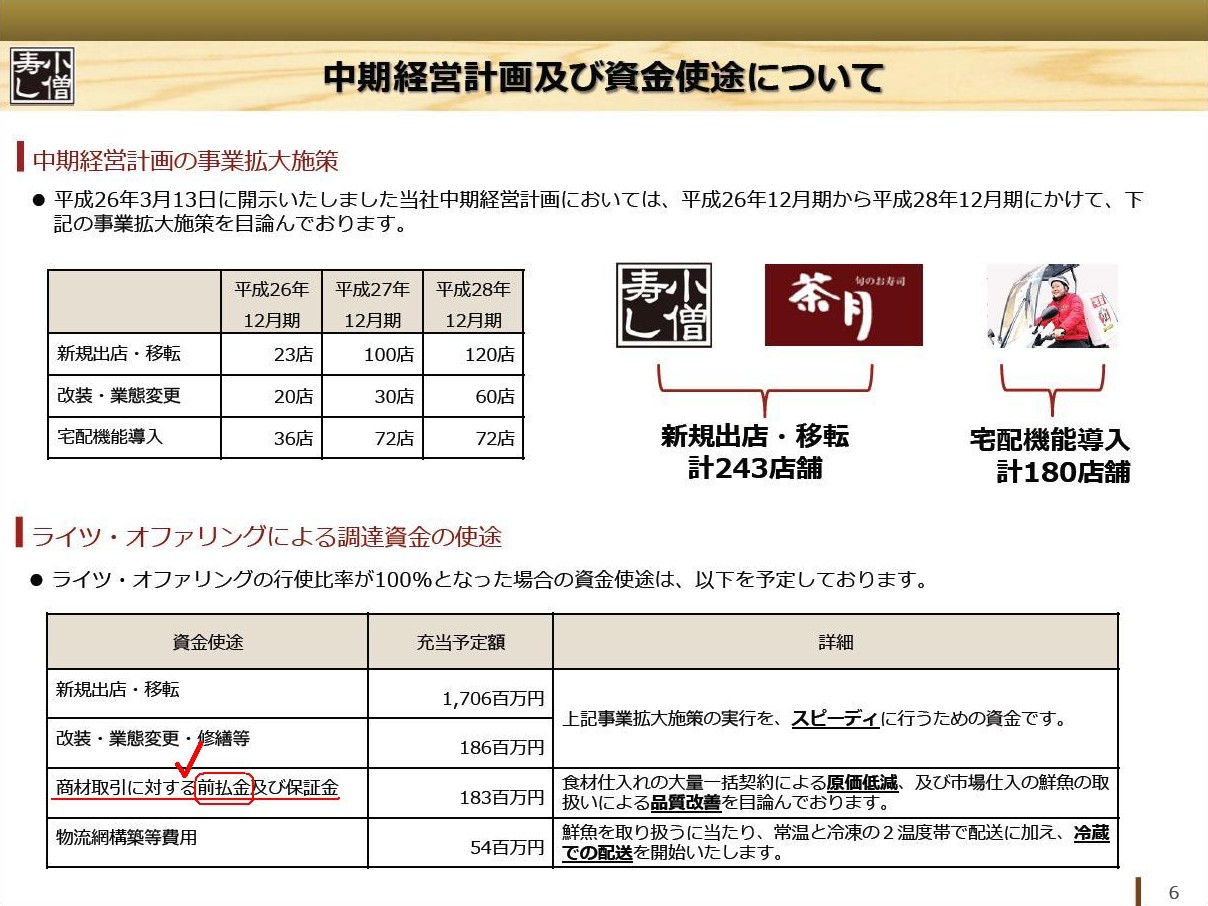

「ライツ・オファリングに関するご説明」

中期経営計画及び資金使途について

(6/8ページ)

>商材取引に対する前払金及び保証金

増資(新株式発行)による調達資金の使途が前払金や保証金であるのは、経営上・財務上何らおかしくはないと思います。

前払金や保証金は商取引上一時的に資金繰りを圧迫する要因に過ぎません。

費用や損失を増資(新株式発行)により穴埋めするというようなことでは全くないわけです。

ここでの前払金も、正常営業循環全体で見れば、結局は売掛金(売上高)により回収する、というだけの位置付けに過ぎません。

商取引上一時的に資金の需要が増加しているだけなのですから、増資(新株式発行)により調達資金を行えば、資金繰りは楽になるでしょう。

さて、前払金なのですが、各種法令上は正式には「前渡金」という勘定科目名を用いるようです。

”前払い”の方が意味は通じやすいような感じはしますが、前払金はやや俗語のような位置付けのようです。

そこで、前渡金勘定の会計処理についてなのですが、大きく分けると3種類の会計処理方法が考えられるようです。

会計処理ガイドブックからのスキャンです。

「前渡金(前払金)」

の3種類の会計処理方法が書かれています。

結論だけ言いますと、正しいのは「①購入時に振替処理する方法」のみです。

②代金支払時に振替処理する方法も③決算時に前渡金として振替処理する方法も間違いです。

②代金支払時に振替処理する方法が間違っている理由は、物品の納入後の買掛金の残高が正しくないからです。

この設例で言えば、物品の納入された時点で買掛金の残高(金額)は9,000のはずです。

なぜなら、1,000は前渡してあるからです。

商品代金うち、未払の分を買掛金勘定で表現するわけです。

会社が負っている未払商品代金(負債、債務)の金額は9,000のはずでしょう。

②代金支払時に振替処理する方法では未払商品代金の金額は10,000になっています。

だから、②代金支払時に振替処理する方法は間違いなのです。

未払商品代金の金額が10,000では、何のため1,000前渡ししたか分からないことになるわけです。

②代金支払時に振替処理する方法は取引実体を正確に仕訳に反映していないのです(未払代金の金額が間違っている)。

次に、③決算時に前渡金として振替処理する方法は、仕訳として根底から間違っていると言わざるを得ないかと思います。

根本的な話をすると、買掛金にはそもそも借方残高などないわけです。

購入代金の一部を前渡しした時の仕訳(買掛金が借方に来ている)の時点で既に間違っているわけです。

物品が納入された時の買掛金の残高(未払商品代金)は結果として9,000にはなりますが、

その点だけを取れば合っているかもしれませんが、

仕入勘定の相手方勘定科目として貸方に「買掛金 10,000」が来ていることはやはりおかしいと思います。

この場合買掛金勘定は、はじめから9,000になるのであって、

買掛金貸方残高-買掛金借方残高(10,000-1,000)の結果として9,000になるわけではないのです。

同じ「10,000-1,000」(=9,000)でも、「仕入金額-前渡金金額」の結果買掛金勘定が9,000になるのであって、

「買掛金貸方残高-買掛金借方残高」の結果買掛金勘定が9,000になるのではないのです。

貸方に「買掛金 10,000」が来ること自体が全くない、と言わねばならないのです。

また、③決算時に前渡金として振替処理する方法では、前渡金勘定は決算時のみ用いるというのもよく分かりません。

貸借対照表上、買掛金勘定が借方残高なのはおかしいのであわてて前渡金勘定に振り替えている、ということのようなのですが、

それなら素直にはじめから前渡金勘定を使うべきでしょう。

というわけで、ありとあらゆる観点から見て、③決算時に前渡金として振替処理する方法は完全に間違っています。

前渡金と前払金という勘定科目名の違いについてはこちらが参考になるともいます↓。

「前渡金」

私が前渡金勘定について顧問先に経理指導をする場合も、必ず「①購入時に振替処理する方法」により仕訳を切るように指導します。

商品代金の一部は既に支払い済みなのですから、商品代金の残額(のみ)を掛けで購入した、と考えるわけです。

商品代金の全額を掛けで購入したわけではありません。

{kind=link}

{kind=link}