2014年3月12日(水)

2014年3月12日(水)日本経済新聞

トクヤマ、600億円調達 劣後ローン、負債返済に

(記事)

2014年3月11日

株式会社トクヤマ

劣後特約付ローンによる資金調達のお知らせ

ttp://www.tokuyama.co.jp/ir/pdf/2014/20140311_finance.pdf

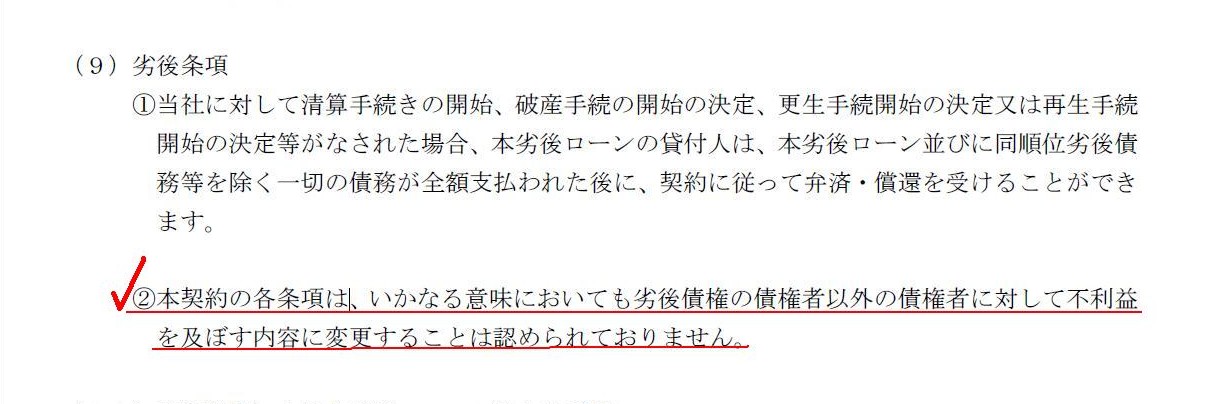

(9)劣後条項

(3/3ページ)

>②本契約の各条項は、

>いかなる意味においても劣後債権の債権者以外の債権者に対して不利益を及ぼす内容に変更することは認められておりません。

【コメント】

このたび株式会社トクヤマが発行するという「劣後特約付ローン」は「3.本劣後ローンの概要」を見ると分かるように、

借入人に極端なまでに圧倒的に有利な内容となっています。

このような条件の証券(資本との比較書かれていましたので)を引き受ける貸付人など、絶対にこの世に一人もいないわけですが。

>本劣後ローンは、格付機関から一定の資本性が認められる見通しから、株式の希薄化なしに、

>毀損した自己資本を回復させる実質的な資本増強につながります。

と書いてありますが、格付けにより負債が資本に変わるわけがありません。

格付機関から資本性とやらが一定度認められたと言っても、それは格付機関や会社が負債のことを「これは資本である」と

勝手に言っているだけなのですから、実質的には全く資本増強にはつながらりません。

当たり前のことかもしれませんが、格付けでは実態は何も変わらないわけです。

ただ、「格付け」では証券自体は何も変わらない(負債は以前と同じ様に負債のままである)のは確かなのですが、

利息を借入人の裁量により任意に繰り延べてよいという条件や償還までの期間が60年という超長期の返済期限という条件を踏まえますと、

確かにその証券の性質は資本に近くなってくるとは言えると思います。

株式の配当は支払わなくてもよいという意味では決してありませんが、利息は支払わなくてもよいということであれば、

証券の性質としては確かに資本に近くなってくると思います。

また、償還しなくてもよいという条件ではないものの(最終弁済期限までに返済しない場合はそれはそれで債務不履行扱いだと思います)、

償還までの期間が60年となりますと、何と言いますか、貸付人は返済を受けることを本当に考えて貸し付けているのか、

という疑問すら出てくるわけです。

劣後特約という条件なので、担保は一切付いていないと思います。

60年間も貸し付けることができる(貸付人はそれだけのリスクを背負える、借入人はそれほどまでに貸付人から見て信頼度が高い)、

ということであるならば、例えば60年後の平成86年3月20日、再び全く同じ内容の劣後特約付ローンを借入人は引き受けてもらうことが

できるのではないか、というような考えが浮かぶわけです。

60年後のことは分からない、などというのなら、そもそもこのような条件の劣後特約付ローンを貸付人は引き受けないでしょう。

60年後も借入人は大丈夫だ、そう貸付人は判断しているからこそ、このような条件の劣後特約付ローンを貸付人は引き受けたわけです。

そうすると、60年後に同様の内容で借り換え、120年後に同様の内容で借り換え、180年後に同様の内容で借り換え・・・、

ということを考えますと、ある意味この証券は「返済しなくてよい証券」と言えるわけです。

そうしますと、証券の性質としては確かに資本に近くなってくると思います。

本質的に「資本と負債の中間的性質を持つハイブリッドファイナンス」などというものはないのですが、

そのような条件なのであればその証券は資本の性質が相対的に強い、というようなことは言えるのかもしれません。

ただ、そもそもの話をすれば、

利息を借入人の裁量により任意に繰り延べてよいという条件や償還までの期間が60年という超長期の返済期限という条件が付いている時点で、

それは概念上はじめから負債ではないのではないか、と言わないといけないのかもしれません。

負債が資本に近い性質を持っているというより、そもそも負債としてはあり得ない条件が付いている、

と言わないといけないのかもしれません。

と同時に劣後特約付ローンには議決権がないのですから、資本ではないのも確かです。

「資本と負債の中間的性質を持つハイブリッドファイナンス」というのは、「資本と負債の両方の性質を持っている証券」のではなく、

正確には「資本と負債の両方の性質を持っていない証券」と言わねばならないのかもしれません。

ところで、担保を取った上で資金を貸し付けるいわゆる銀行貸し付けについてなのですが。

銀行から見ると、担保さえあれば銀行は何十年でも貸し付けることができます。

なぜなら、担保を取っていれば元本は必ず弁済されるからです。

このことは借入人から見ると、担保さえ差し入れれば何十年でも借り入れ続けることができる、ということを意味します。

言い方を変えれば、担保さえ差し入れていれば借入金は返済しなくてもよいわけです。

銀行借り入れには必ず担保の差し入れが必要であることを考えると、

見方を変えると、いわゆる銀行買い入れはある意味資本の性質が強い、と言えるのかもしれません。

もちろん、利息の支払いは確定利ですから、利息の支払いができない場合は債務不履行となるわけですが、

元本の返済はしなくてよいという点のみ取り上げれば、銀行買い入れは資本の性質が強い、と言えるのかもしれません。

もちろん、担保として差し入れているということは、その土地の処分は自社の意思では全くできないわけですが、

担保物権というのは担保物権の設定後もその所有者が引き続きその土地を使用できることが特長ですから、

事業で使用し続ける意思があるなど、処分は全く考えていないのであれば、

担保として差し入れているということ自体は事業運営上は全く影響はないわけです。

利息の支払いが行えなかったなど債務不履行の場合は、担保物権を行使されてしまい、もちろんその土地は失うことになりますが、

元本は返済しなくてよいという条件を想定すると、果たすべき義務は利息の支払いのみという条件は借入人に非常に有利とは言えると思います。

利息の支払いすら行えなかったという状況は、会社としてはいずれにせよ事実上倒産を意味するかと思います。

その意味では銀行買い入れは資本の性質が強い、と言えると思います。

ちなみに、いわゆる「債務不履行」には会社経営上二つの意味合いがあることになると思います。

一つは、会社倒産に直結する(事実上イコールである)「債務不履行」、

もう一つは、会社倒産に直結はしない(少なくともイコールではない)「債務不履行」、です。

どういう違いがあるかと言うと、会社倒産に直結する(事実上イコールである)「債務不履行」とは無担保の債務の債務不履行であり、

会社倒産に直結はしない(少なくともイコールではない)「債務不履行」とは担保付の債務の債務不履行です。

無担保の債務の債務不履行が生じますと、何らかの(昨日書きましたように基本的には法的な)会社整理の手続きに入ることになります。

会社はいわゆる倒産という状況に陥るわけです。

一方、担保付の債務の債務不履行が生じましても、必ずしも、会社整理の手続きに入らないわけです。

つまり、会社は倒産という状況にはなりません。

なぜかと言いますと、担保付の債務の債務不履行が生じましても、担保物権者が担保物権を行使するだけで終わるからです。

担保物権者は担保物権を行使し、当該土地を処分し、債務の弁済に充てます。

会社からは確かに土地は消えてしまいます。

しかし同時に、担保付の当該債務の履行は完了しているわけです。

これは会社経営上、債務不履行ではないわけです。

つまり、会社整理の手続きに入らないわけです。

会社は変わることなく引き続き事業は継続していけるわけです(当該土地は失いましたが)。

会社からすると、担保を差し入れていた分、倒産を回避できた、と言えるわけです。

会社倒産時は債務の弁済に関して担保物権者は別扱いと言いますが、平時ですら債務の弁済に関して担保物権者は別扱いなのです。

担保物権者の債務の債務不履行は会社にとっても担保物権者(債権者)にとっても債務不履行ではないのです。

担保物権者は他の債権者とは全く無関係に会社に債務の弁済を求めることができます(もちろんここでは担保物権の行使を通じて)。

「債権者平等の原則」とは言いますが、それは先取特権や担保物権を含めての意味だ、ということになろうかと思います。

ただ、会社としては当然果たしていく計画であった債務の履行ができなかった、という経営状態(会社財産の状況)に変わりはないため、

現実には、結局他の債務に関しても履行できない、ということになろうかと思います。

その意味では、担保付の債務の債務不履行の発生は、会社は経営的には厳しい状況にあることを意味しているわけですが。

ただここで言いたいのは、法的そして経営的には、債務不履行が会社の整理(会社倒産)に直結しているのかそうではないのかの違いは

極めて大きい、ということを言いたいわけです。

担保物権者は自身の債務に関し債務不履行が生じたの際、清算手続、破産手続、、更生手続、再生手続等を待つ必要は全くありません。

それらの法手続きとは無関係に、会社が事業を継続している状態であっても担保物権の行使により債務の弁済を受けることができるのです。

ただ、自身の債務ではなく会社の他の債務が債務不履行を起こした場合、その債権者が何らかの法手続きを申し立てることはあるでしょう。

その場合、裁判所から会社に対して保全命令が出ることになります。

おそらく、裁判所からいざ保全命令が出てしまうと、担保物権の行使はできなくなると思います。

保全命令が出ますと、所有者自身ですら会社財産の処分はできないわけですから、担保物権者も担保物権の行使はできないと思います。

そうしますと、担保物権者は清算手続、破産手続、、更生手続、再生手続等の中で弁済を受けていくことになるのだと思います。

もちろん、弁済そのものに関しては他の債権者とは完全に別扱い(単に担保物権を行使して弁済に充てたと全く同じ=全額)となりますが。

その意味では、担保物権を行使するのが保全命令が出る前か後かで、「弁済を受ける時期」には大きな違いが出てしまうことになると思います。

早く弁済を受けてしまいたい場合は、担保物権者としては「保全命令が出る前に担保物権を行使してしまいたかったな」、

というような思いがあるかもしれませんが、

自身の債務に関して債務者が債務不履行を起こさない限り、担保物権者は担保物権を行使できません。

担保物権者は決して任意に担保物権を行使できるわけではないので、

その点は「ちょっとしたタイミングが悪かったな」と思って諦めるしかないと思います。

最後に、一番最初にプレスリリースから引用した

>②本契約の各条項は、

>いかなる意味においても劣後債権の債権者以外の債権者に対して不利益を及ぼす内容に変更することは認められておりません。

についてですが。

話を簡単にするために、会社には劣後債権など一切なく、会社の債権は全て一般債権だとしましょう。

この時、「ある債権者が他の債権者に対して不利益を及ぼす内容に契約条項を変更することは認められるのか?」、とふと思いました。

この文脈での「他の債権者に対して不利益を及ぼす」とは、例えば、当初の契約を変更しある債権者に対してだけ債務を早期に弁済する、

というような状況が考えられるかと思います。

例えば、法手続きに入り保全命令が出ている状況下ではある債権者に対してだけ債務を弁済するということは認められないわけですが、

平常時に単にある債権者に対してだけ債務を弁済する、ということはどう考えればよいのだろうか、とふと思いました。

本来は同じ期日に会社から債務の弁済を受ける契約となっていた二人の債権者がいたとします。

そして、弁済期日の前日、その両方の債務の全額は弁済できないことが分かりました。

この時、当初の契約を変更し、前日に一方の債権者に対してのみ全額債務の弁済を行うことは認められるのだろうか、と思いました。

債権者は、会社の債権債務に関する全ての契約を知っているわけではありません。

会社が当初の契約を変更し、前日に一方の債権者に対してのみ全額債務の弁済を行ったことを、他方の債権者は知らないでしょう。

そうしますと、債権者間の平等な取り扱いを考えますと、概念的には、そのような契約変更は認められない、となるでしょう。

他方の債権者は泣きを見ることになるわけですから(他方の債権者の弁済額は直前の不当な契約変更がなければ本来もっと多かったはず)。

しかし、法律的には、このような契約変更は何ら問題がない、ということになると思います。

弁済期日の変更は、「契約自由の原則」の範囲内のことになると思います。

保全命令が出ているわけでもないですので、債務の弁済に関する契約変更も自由、ということになると思います。

法律的には、保全命令が出る前であれば、会社財産の使用に関し誰からもとやかく言われるいわれはない、ということになると思います。

会計理論上は、「債権者への弁済に充てるべき会社財産は資本金により社内に十分留保されている」という解釈になると思います。

もちろんここでの「十分」は「債務の全額」という意味ではありませんが。

一方の債権者だけは前日に全額債務の弁済を受けたと知った他方の債権者は、「それは全く平等ではないな」と感じるとは思います。

しかし、弁済期日の変更は、民法上の「契約自由の原則」の範囲内のことであり、また、

それに伴う会社倒産の際の債権者への債務の弁済に関しては、会社法上資本金制度により債権者保護は十分に図られている、

という結論になるわけです。

実際には弁済額(弁済率)に関しては両債権者間で著しい差が生じることになるわけですが、他方の債権者は、

その点は「株式会社制度はそもそもそのような制度である」と思って諦めるしかないと思います。

{kind=link}