2014年3月9日(日)

業績予想の修正について

(1/2ページ)

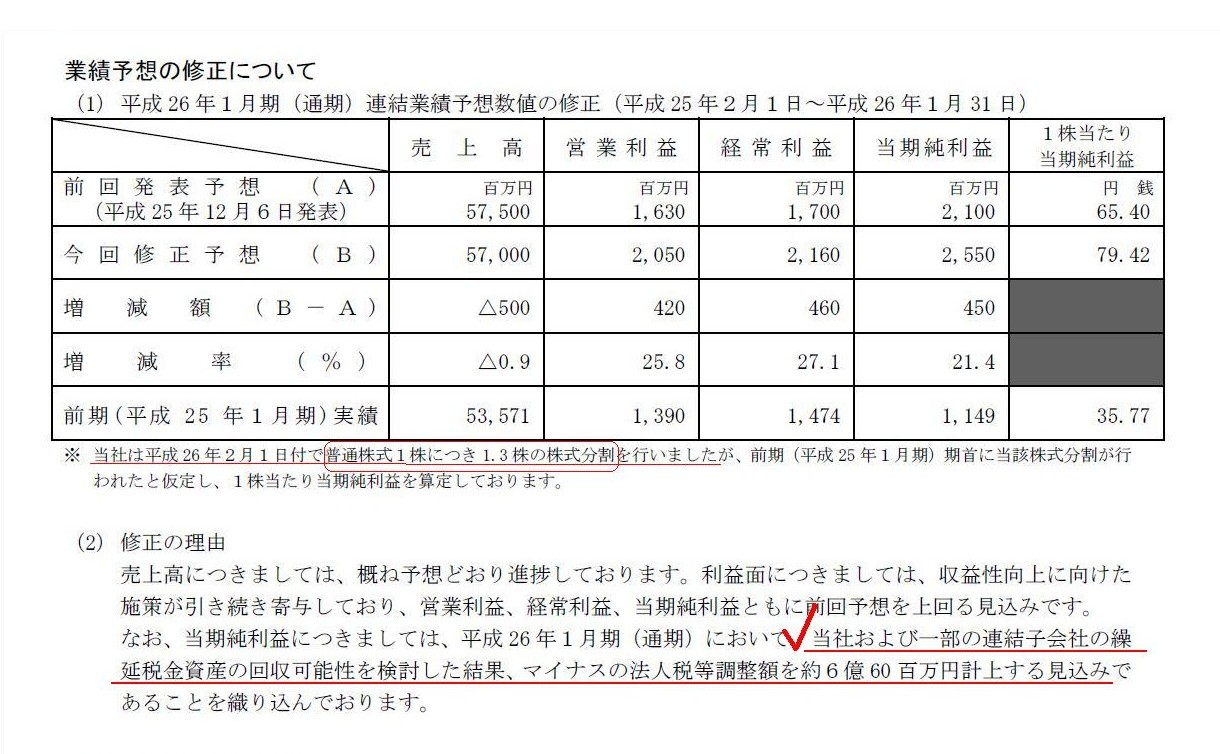

>当社および一部の連結子会社の繰延税金資産の回収可能性を検討した結果、マイナスの法人税等調整額を約6億60百万円計上する見込み

プレスリリースのこの文脈はひょっとしたら間違いであるかもしれません。

株式会社丹青社では目下業績が非常に好調に推移しているということで、益金そのものが今後増加する見込みであるのは確かだと思います。

しかし、「益金が今後増加する」というだけでは繰延税金資産の計上は認められません。

なぜならば、「益金が今後増加する」というだけでは将来の一時差異の減少にはつながらないからです。

将来の一時差異が減少するためには、現時点で一時差異が既に存在していなくてはならないのです。

つまり、これまで一定額の一時差異が既に存在していた(今も一時差異が存在したままだ)のだが、

これまでは益金が少ない見込みであったため、損金が損金算入されないで終わる見通しであったという場面で、

業績の改善により益金も増加する見込みとなったため損金が損金算入される見込みが出てきたため、

一時差異が減少する見通しとなった、だから繰延税金資産を計上することにした、

という流れがあるわけです。

要するに、株式会社丹青社には、一定額の一時差異が既に存在しており、なおかつ、その一時差異は解消の見込みはなかった(益金がないから)、

という場面でのみ、益金の増加が繰延税金資産の増加につながるわけです。

繰延税金資産の計上のためには、一時差異が既に存在していること、これが重要です。

例えば株式会社丹青社は従来より繰越欠損金を抱えていたのだが、今後も益金が少ない見通しであったため今までは繰延税金資産は

計上していなかった、しかし益金が今後増加する見込みとなった、という場合でも、繰延税金資産の計上は認められないわけです。

他の言い方をすれば、一時差異は従来からあったのだが益金が少ない見込みであったため費用が損金算入されないまま終わり、

一時差異が言わば”永久差異”で終わってしまう恐れがあった場面で、

益金が増加する見込みとなった場合に繰延税金資産を計上してよいわけです。

株式会社丹青社からのプレスリリースには、「一時差異が既に存在していること」については全く書かれていません。

「繰延税金資産の回収可能性」とは、「一時差異の減少可能性」と言い換えてもよいと思います。

将来の益金が不十分な場合は一時差異の減少が不可能となるため、繰延税金資産を取り崩す。

逆に、一時差異は元々あった(しかし解消のメドは立っていなかった)のだが、

将来の益金が増加する見込みなのでその一時差異に減少の見込みが出てきた、だから繰延税金資産を計上する。

ということになろうかと思います。

「益金が今後増加する」というだけで繰延税金資産を計上することには論拠がない(理論上根拠がない)のです。

繰延税金資産を計上する論拠は、一時差異に減少のメドが立ったことのみです。

一時差異に減少のメドが立つとは、将来の益金が増加することの他に、

例えば、今年度までは損金として取り扱われなかった企業会計上の費用が、税制改正により、

来年度以降税法上損金として取り扱われることとなった(もしくは損金算入容認額が増加する)、などという場面が考えられるでしょう。

益金そのものが増加する、損金算入額が増加する、どちらも一時差異が減少する方向に向かうでしょう。

とのことです。

当期純利益額が増加する見込みであることから、株式会社丹青社は増配を決定したようです。

しかし、上の方で書きましたように、株式会社丹青社は繰延税金資産(法人税等調整額)を計上するということで、

その結果(言わば費用を計上しなかった結果)、表面上の当期純利益額が増加しただけ、という見方もできるわけです。

当期純利益の増加の原因が繰延税金資産(法人税等調整額)を計上したこと(言わば費用を計上しなかったこと)であるに過ぎないのなら、

増配は決して行うべきではない、という結論にあろうかと思います。

ただ、今回の場合、経常利益額が、前回発表予想(平成25年12月6日発表)1,700百万円から、今回修正予想2,160百万円へと増加しています。

これは金融損益面も含めた本業が好調であることを意味します。

確かに、配当は経常利益ではなく税引後当期純利益が原資であり、また、

繰延税金資産(法人税等調整額)を計上した分は当期純利益から割り引いて考えねばなりませんが、

経営的に見れば、「配当の原資は本業である」と表現できると思います。

そうしますと、今後の税負担その他を十分勘案するのは当然にしても、

本業が今後とも長期的に好調を維持する見込みであるのなら、分配可能額には問題がないことを前提として、

営業利益及び経常利益が好調であることを理由に増配を行うことは経営上何ら間違っていないと思います。

2014年3月7日

ミライアル株式会社

平成26年1月期

決算説明資料

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1132102

【コメント】

記事には、ミライアル株式会社の減益要因として「減価償却費が膨らんだ」からだと書かれています。

私は最初、「当初の予想に比べて」実績は「減価償却費が膨らんだ」という意味なのだろうか、と思ったのですが、

決算短信や決算説明資料を読みますと、「対前期比で」減価償却費は増加した、という意味のようです。

減価償却費が対前期比で増加した要因というのは、投資活動によるキャッシュフロー等を見ますと、

「有形固定資産の取得」を行った(取得自体は毎年行っているが2014年1月期は対前期比で現金支出額は増加した)ことのようです。

ただ、決算説明資料を見ますと(4/12ページ)、設備投資額は、2013年1月期は1,008百万円に対し、2014年1月期は608百万円に減少しています。

と同時に、減価償却費の金額は、2013年1月期は506百万円に対し、2014年1月期は617百万円とやはり増加しています。

減価償却費が対前期比で増加した要因というのは、決算短信や決算説明資料を読む限りはっきりしないな、という印象です。

減価償却費に関しては、このたびの決算短信の「連結財務諸表に関する注記事項」の「会計方針の変更」(18/24ページ)に一言だけ、

>当社及び連結子会社は、法人税法の改正に伴い、当連結会計年度より、平成25年2月1日以後に取得した有形固定資産について、

>改正後の法人税法に基づく減価償却方法に変更しております。

>なお、これによる当連結会計年度の損益に与える影響は軽微であります。

とありまして、減価償却方法を変更していることは確かなようですが、結局、連結決算上の数値としては影響は軽微のようです。

一般論として、減価償却費が対前期比で増加する要因として考えられるのは、減価償却手続きの方法の変更が考えられるとは思います。

例えば、ある有形固定資産について、当初は定額法で減価償却を行っていく計画であったが、2年目から定率法に変更する、という場合、

2年目には1年目の償却不足分まで含めて減価償却を行うことになりますから、

2年目の減価償却額は1年目の減価償却額に比べて非常に大きくなります。

規則的に定率法のみで減価償却を行っていく場合は、減価償却費は毎年、前年に比べて小さくなります。

確か、有形固定資産の残存価額は、常に「定率法による残存価額<定額法による残存価額」であると思います。

減価償却費が対前期比で増加するとしたら、「定額法から定率法への変更」のみになるのではないかと思います。

ミライアル株式会社所有の有形固定資産は多数ある(残存価額も取得時期も残存耐用年数も様々)かと思います。

一律に「定額法から定率法への変更」ですと減価償却費は前年比で非常に増加するでしょうし、

逆に、一律に「定率法から定額法への変更」ですと減価償却費は前年比で非常に減少するでしょう。

「減価償却方法の変更」以外の要因による減価償却費の対前期比の増加というのは一体どんな要因になるのか、

決算短信や決算説明資料を読む限り、最後まではっきりしたことは分かりませんでした(設備投資額はむしろ前年比で減少してますし)。

{kind=link}