2014�N3��8��(�y)

2013�N12��17��(��)���{�o�ϐV��

�O�H���A280���~���B�@���h�����ĎЍA���傤���s

�i�L���j

2013�N12��19��(��)���{�o�ϐV��

���d�Y�A500���~�@���ʎЍ��s

�i�L���j

2013�N11��9��(�y)���{�o�ϐV��

�Z�F�z�A�o��v44�����@4�`9��

�i�L���j

�y�R�����g�z

4�������O�̋L���ɂȂ�܂����B

����3�����ȏオ�߂��A1�l�������I����Ă��܂��܂������B

�L���ɁA

>�Ԏ���������������@�K�p�̊C�O�q��Ђ�Ώۂ���O�������Ƃ����v�������グ�A

�Ƃ������̂��C�ɂȂ�܂����B

�L���ɊY�����錈�Z�Z�M�y�ѕ⑫���������͂�����ł����B

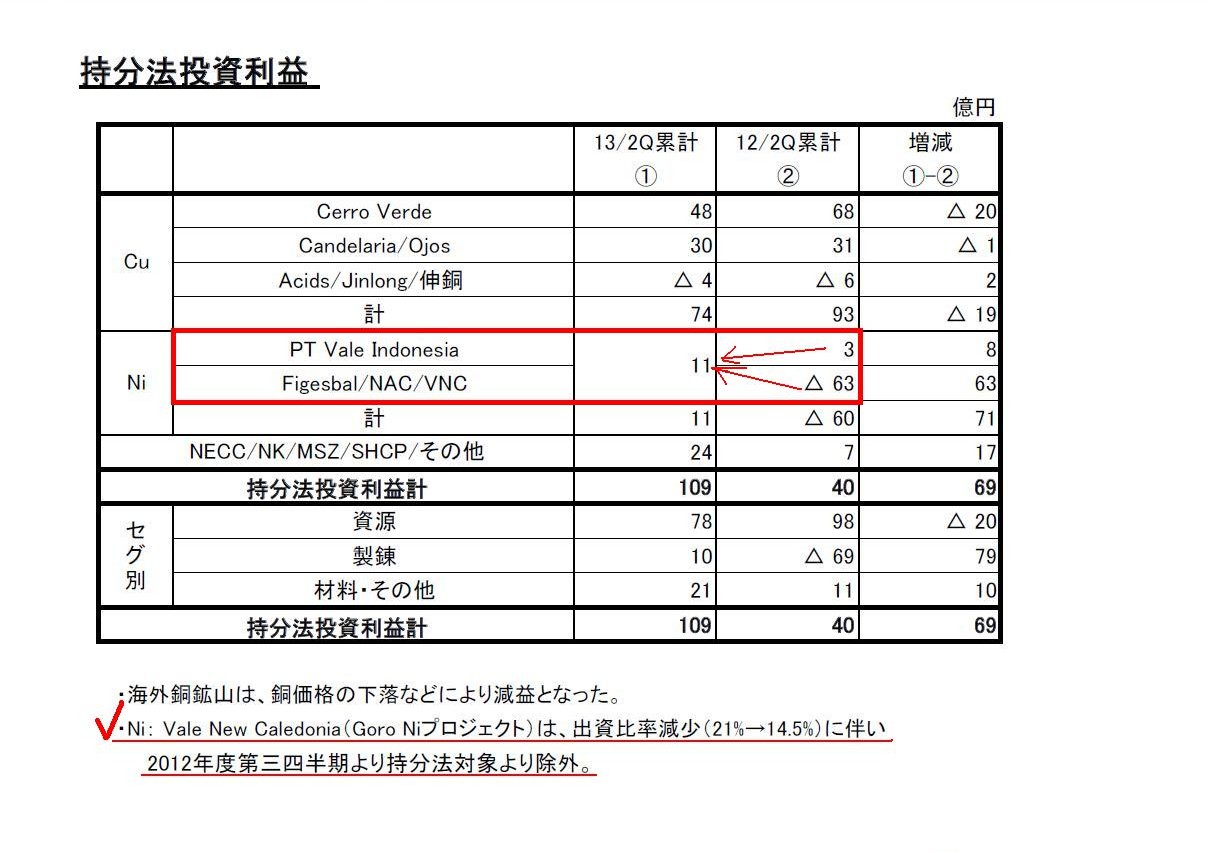

2013�N11��8��

�Z�F�����z�R�������

����26�N�R����

��Q�l�������Z�Z�M�k���{��l�i�A���j

ttp://www.smm.co.jp/uploaded_files/20131108-1.pdf

2013�N11��8��

�Z�F�����z�R�������

2014�N3������2�l�������Z

�⑫��������

ttp://www.smm.co.jp/ir/financial/teleconference/pdf/131108_telephone.pdf

���Ȃ݂ɁA���߁i��3�l�����j�̌��Z�Z�M�y�ѕ⑫���������͂�����ł����B

2014�N2��7��

�Z�F�����z�R�������

����26�N�R����

��R�l�������Z�Z�M�k���{��l�i�A���j

ttp://www.smm.co.jp/uploaded_files/20140207.pdf

2014�N2��7��

�Z�F�����z�R�������

2014�N3������3�l�������Z

�⑫��������

ttp://www.smm.co.jp/ir/financial/teleconference/pdf/140207_telephone.pdf

����ŁA4�������O���L�������Ȃ��Љ�Ă���̂��ƌ����A���͐[���Ӗ��͑S���Ȃ��A

��������Ȃ�ɏ����ׂ����Ƃ��������̂ŁA���܂ŏ������Ԃ��Ȃ������Ƃ��������ł��B

�Ԏ���������������@�K�p�̊C�O�q��Ђ�Ώۂ���O�����Ƃ����_�Ɋւ��ẮA

���Z�Z�M�ɂ��⑫���������ɂ����܂�����͂���܂���ł����B

�⑫���������ɂ͂��ꂾ��������܂������B

�����@�������v

�i7/18�y�[�W�j

�����@�K�p�̗L���̉e���x�i��������A�����Z�̐����̍��ٓ��j�ɂ��ĉ����R�����g�ł���Ƃ����Ǝv���Ă����̂ł����A

���ꂾ���ł��Ɖ��Ƃ��R�����g�̂��悤���Ȃ��ȁA�Ǝv���܂����B

�����ł�����������������������ɂȂ��Ă��܂����̂ł����A�������ɑ�ޓ�������A���̎��ɃR�����g�ł���Ǝv���܂��B

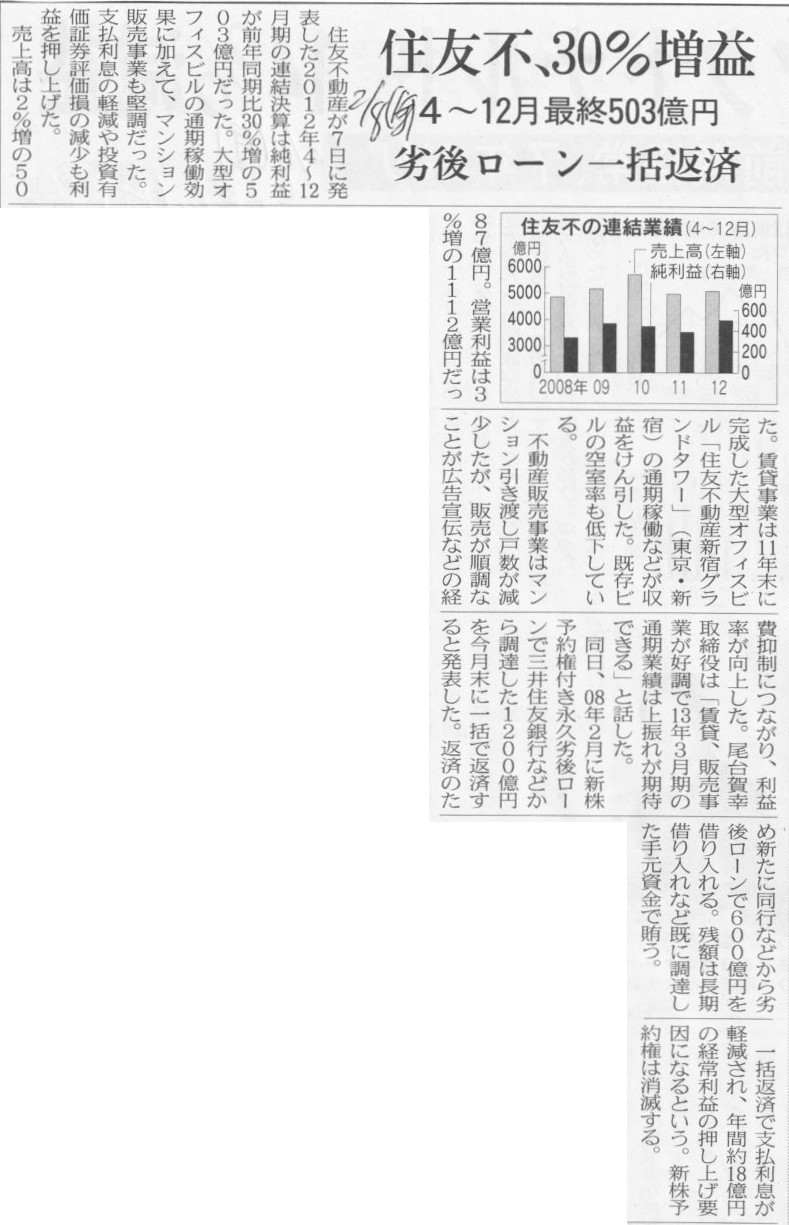

2013�N2��8��(��)���{�o�ϐV��

�Z�F�s�A30�����v�@4�`12���ŏI503���~�@��ネ�[���ꊇ�ԍ�

�i�L���j

�y�R�����g�z

1�N�ȏ�O�̋L���ɂȂ�܂����A��ネ�[����V���ɔ��s���A�ȑO���s������ネ�[����ԍς���A

�Ƃ����_���C�ɂȂ�܂����̂ŏЉ�܂��B

>08�N2���ɐV���\�t���i�v��ネ�[���ŎO��Z�F��s�Ȃǂ��璲�B����1200���~���������Ɉꊇ�ŕԍς���Ɣ��\�����B

>�ԍς̂��ߐV���ɓ��s�Ȃǂ����ネ�[����600���~��������B

2013�N2��7��

�Z�F�s���Y�������

�⑫���������i�t�@�N�g�V�[�g�j

ttp://www.sumitomo-rd.co.jp/ir/settlement/files/1302_0003/8830FACT_SHEETS_Dec.2012.pdf

2013�N2��7��

�Z�F�s���Y�������

�l�����c�Ə��

ttp://www.sumitomo-rd.co.jp/ir/data/files/shihanki/shihanki.pdf

2013�N2��7��

�Z�F�s���Y�������

�i�v��ネ�[���̈ꊇ�ԍϕ��тɍs�g���z�C�������t�V���\�̏��łƕԍσI�v�V�����t��ネ�[���ɂ�鎑�����B�Ɋւ��邨�m�点

ttp://www.sumitomo-rd.co.jp/news/files/1302_0002/8830_IR_Release_Feb.2013.pdf

���́u��ネ�[���Ƃ͕��Ȃ̂����{�Ȃ̂��v�Ƃ����_�ɂ��ẮA���̂悤�ȋL�ڂ�����܂����B

�P�D�������B�̖ړI����єw�i

�i2/4�y�[�W�j

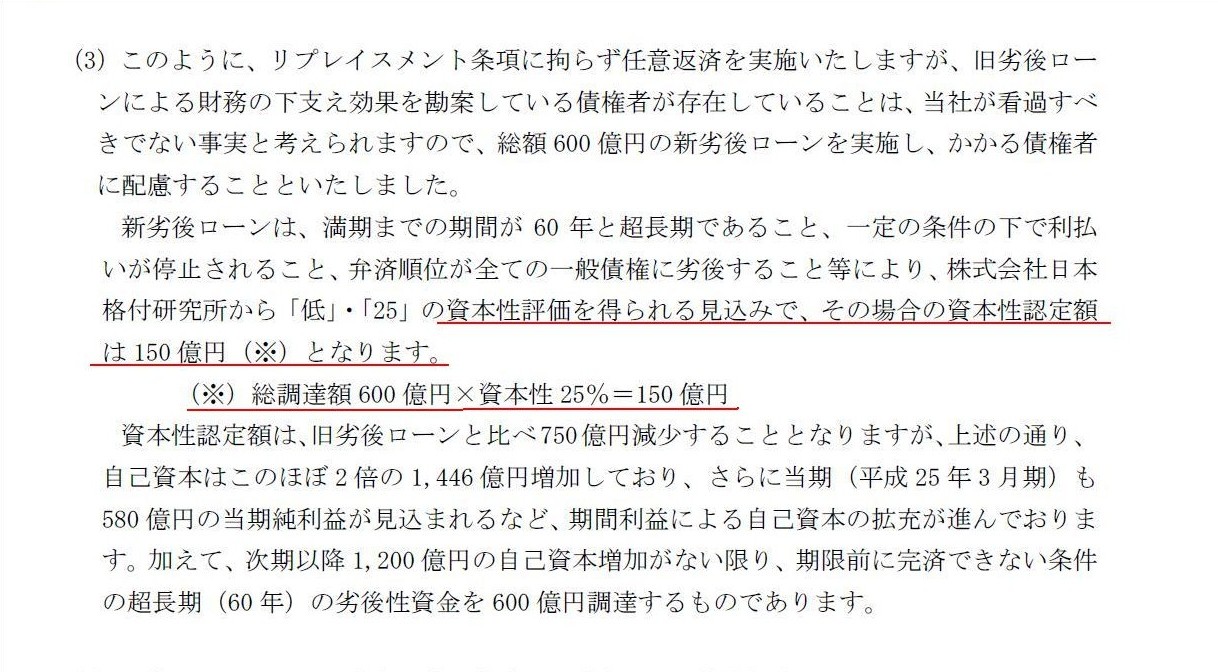

>���{���]�����錩���݂ŁA���̏ꍇ�̎��{���F��z��150

���~�i���j�ƂȂ�܂��B

>�i���j�����B�z600 ���~�~���{��25����150 ���~

�u�ǂ̒��x���{�̐���������̂��v�ȂǂƂ����w�W�����ɂ��邻���ł��B

���Ɏ��{���Ȃǂ���܂���B

����100�����ł��B

�����Ď��{��100�����{�ł��B

�������{�ɓ]������i100�����̏،���100�����{�̏،��ɓ]������j�Ƃ����̂Ȃ�܂�������܂����A

���Ȃ̂������x���{�̐���������A�Ȃǂƍl����̂͊��S�ɈӖ��s���ł��B

���Ǝ��{�͖{���Ɋ��S�ɐ����̐��������A�����\�����Ă������x���Ȃ����Ǝv���܂��B

2013�N11��19��

�t�B�f�A�z�[���f�B���O�X�������

��O�Ҋ����ɂ��]���Ѝ^�V���\�t�Ѝ̔��s�������̌���Ɋւ��邨�m�点

ttp://www.fidea.co.jp/newsrelease/2013/201311193/index.pdf

2013�N11��19��

�t�B�f�A�z�[���f�B���O�X�������

��O�Ҋ����ɂ��]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttp://www.fidea.co.jp/newsrelease/2013/201311192/index.pdf

2013�N11��19��

�t�B�f�A�z�[���f�B���O�X�������

DB

�M��������Ђɂ��t�B�f�A�z�[���f�B���O�X������Ёi�،��R�[�h8713�j�V���\�t�Ѝ̔��t���̌���Ɋւ��邨�m�点

ttp://www.fidea.co.jp/newsrelease/2013/201311191/index.pdf

�y�R�����g�z

�L���ɂ́A

>�Ѝ̏��Ҋ�����5�N���x����ʓI�����A2�N3�J���ƒZ�����邱�Ƃő����]���𑣂��B

�Ə����Ă���܂��B

���_��2���邩�Ǝv���܂��B

��́A���Ȏ��{�z�����������Ƃ����l��������̂Ȃ�A�]���Ѝł͂Ȃ��͂��߂���V�����s���ׂ��ł���A�Ƃ����_�ł��B

�ɒ[�Șb�A�������v�����悤�ɏ㏸�����A�]���Ѝ������ɓ]������Ȃ�������ǂ�����̂��A�Ƃ������ƂɂȂ�킯�ł��B

���ɁA�]���Ѝ������ɓ]������Ȃ������Ƃ��Ă��o�c����i���͂Ȃ��̂��Ƃ���ƁA

����Ȃ�͂��߂���]���ЍȂǔ��s���ׂ��ł͂Ȃ������A�Ƃ��������ɂȂ�͂��ł��B

�u�����ɓ]������邩�]������Ȃ���������Ȃ��L���،��v�s���Ăǂ�����̂ł��傤���B

��ڂ́A�]���Ѝ��̂��̂Ƃ͏��������b�ɂȂ�܂����A�����ɂ���Ѝ��s�ɂ���A

���̕ԍϊ����E���Ҋ����͂���������Ђ̎������v�ɉ����Đݒ肷�ׂ����Ƃł���A�Ƃ����_�ł��B

�܂��A�u���̂悤�Ȑݔ������E�L�`�Œ莑�Y�̎擾���s�������v�Ƃ����A���z�܂Ŋ܂߂������̎g�r������킯�ł��B

�����āA���ɂ�錻�����B������ɓ�����A���v�v��y�ѕԍόv����쐬���˂Ȃ�Ȃ��킯�ł��B

�������A������ݔ������E�L�`�Œ莑�Y�̎擾���v�悵�Ă��A�\���ȗ��v���ʂ��͗����Ȃ��Ƃ����悤�Ȃ��Ƃł���A

������ݔ��������̂�����߂�Ƃ������f�����ɂ���Ƃ͎v���܂��B

�����ł͏\���ȗ��v���ʂ��͗������Ƃ��܂��B

�����ŁA����ꑍ�z�ƕԍϊ��������߂Ă����˂Ȃ�Ȃ��킯�ł����A���ȏ��I�Ȑ����ɂȂ�܂����A

�T�˗L�`�Œ莑�Y�̑ϗp�N���Ǝؓ����̕ԍϔN���Ƃ����킹��킯�ł��B

�Ⴆ�A�L�`�Œ莑�Y�̑ϗp�N����5�N�ԂŒ�z�@�Ō������p�����Ă����v��i�ݔ������v��E���v�v��j�Ȃ�A

�ؓ����̕ԍϔN����5�N�ԂƂ����N���{��5����1����ԍς��Ă����A�Ƃ����悤�ȕԍόv��ɂ���킯�ł��B

�v����ɁA�ؓ����̕ԍϊ����́A��Ђ̗��v���ʂ��Ɋ�Â���Ђ̎������v�ɉ����Đݒ肷�ׂ����Ƃł���킯�ł��B

�����āA����̊��������݂Ɋ�Â��Č��肷�ׂ����Ƃł͂Ȃ��̂ł��B

�܂��A���ɓ]���Ѝ����^�̂��̂ƍl���Ă��A�m���Ɋ������㏸����Ί����ւ̓]���͐i�ނ�������܂��A

�����珞�Ҋ�����Z�����Ă������̑����]���ɂ͑S���Ȃ���Ȃ��ł��傤�B

�Ⴆ�A���Ҋ�����1���Ɛݒ肷��A�����ւ̓]���͐i�ނł��傤���B

�������Ⴂ�܂܂Ȃ�A100�N�o���Ă������ւ̓]���͍s���Ȃ��܂܂ł��傤�B

������ɂ���A���̕ԍϊ����E���Ҋ����͂���������Ђ̎������v�ɉ����Đݒ肷�ׂ����Ƃł���A�Ƃ����_�����͗������ׂ��ł��傤�B

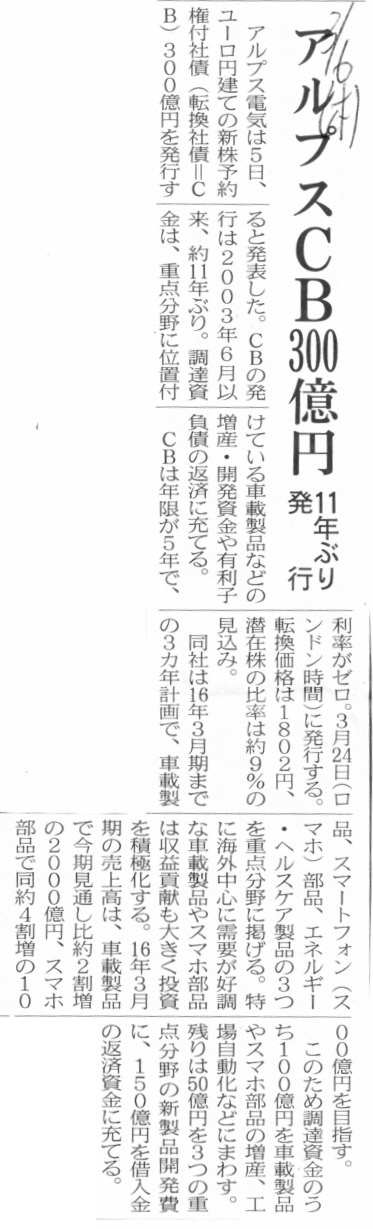

2014�N3��6��(��)���{�o�ϐV��

�A���v�XCB300���~�@11�N�Ԃ蔭�s

�i�L���j

2014�N3��5��

�A���v�X�d�C�������

2019�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttp://www.alps.com/pdf/ir/disclosure/20140305_info.pdf

2014�N3��5��

�A���v�X�d�C�������

2019�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�������̌���Ɋւ��邨�m�点

ttp://www.alps.com/pdf/ir/disclosure/20140305b_info.pdf

�u2019�N�������[���~���擾�����t�]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点�v

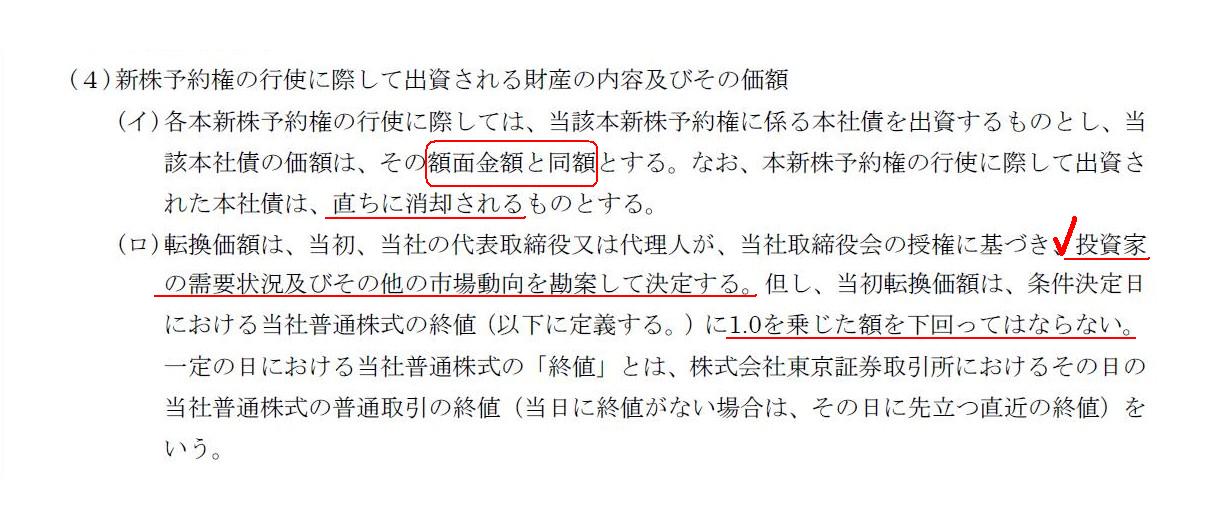

�V���\�̍s�g�ɍۂ��ďo���������Y�̓��e�y�т��̉��z

�i4�`5/15�y�[�W�j

>�e�{�V���\�̍s�g�ɍۂ��ẮA���Y�{�V���\�ɌW��{�Ѝ��o��������̂Ƃ��A���Y�{�Ѝ̉��z�́A���̊z�ʋ��z�Ɠ��z�Ƃ���B

�V���\�̍s�g�ɍۂ��ẮA�u�Ѝ̊z�ʋ��z���o������v�i�Ѝ������o������j�Ƃ����`�ł��B

���̏����́A�]���Ѝ^�V���\�t�Ѝł悭��������ł���A����Ӗ�������O�ƌ����Γ�����O�Ȃ̂��Ǝv���܂��B

�����A�ł͋t�ɁA�u�Ѝ͌����o�����邪���̉��z�͎Ѝ̊z�ʋ��z�Ƃ͈قȂ�v�Ƃ����ꍇ������̂����낤���A�ƂӂƎv���܂����B

�P���ɍl����A���ҁE���ґ��Ƃ��A�f�b�g�E�G�N�C�e�B�E�X���b�v�̎��s���ɂ������v�����Ǝ����悤�ȗl�ȉ�v�������@��

�Ȃ�̂��낤���A�Ǝv�����̂ł����B

�]���Ѝ^�V���\�t�Ѝ̏����͔C�ӂɐݒ�ł���̂��Ƃ͎v���܂��B

�Ⴆ�A���̂��т̓]�����z1,802�~�̂����A�ЍŌ����o���ł���͔̂�����901�~�܂ŁA

�c���901�~�͌����Œlj��I�ɕ������݂����Ȃ���ΐV���\�̍s�g�͂ł��Ȃ��A�Ƃ����悤�ȏ������l������悤�Ɏv���܂����B

�܂����̏ꍇ�ł��A�o���������Y�̉��z�́u�{�Ѝ̊z�ʋ��z�Ɠ��z�v�ɂ͕ς��Ȃ����Ƃ͎v���܂����B

���Ȃ݂ɁA�Ѝ̕������z�͊z�ʋ��z�����傫���悤�ł��i���z�͌���}�C�i�X�̋����������͍������O�̎Ѝƌ����邩�Ɓj���B

�{�Ѝɗ����͕t���Ȃ��Ƃ̂��Ƃł��̂ŁA�Ѝ̈�����ɂƂ��Ă͂Ȃ��Ȃ��������������ȂƎv���܂����B

�Q�D�Ѝ̕������z

�i4/15�y�[�W�j

2014�N3��7��

���{�n���������

2014�N3��7�����Ȋ�������O���t����iToSTNeT-3�j�ɂ�鎩�Ȋ����̔��t���Ɋւ��邨�m�点

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140307_1.pdf

2014�N3��7��

���{�n���������

���Ȋ����擾�ɌW�鎖���̌���Ɋւ��邨�m�点�i��Ж@��459

���1���̋K��ɂ��芼�̒�߂Ɋ�Â����Ȋ����̎擾�j

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140307_2.pdf

2014�N3��7��

���{�n���������

Wessex Limited

�ɂ����{�n��������Ёi�،��R�[�h2282�j�]���Ѝ^�V���\�t�Ѝ̔��t���Ɋւ��邨�m�点

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140307_3.pdf

2014�N3��7��

���{�n���������

�u��O�Ҋ����ɂ��2018�N�������[���~���]���Ѝ^ �V���\�t�Ѝ̔��s�Ɋւ��邨�m�点�v

�Ɋւ���⑫����

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140307_4.pdf

2014�N3��7��

���{�n���������

��O�Ҋ����ɂ��2018�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140307_5.pdf

�y�R�����g�z

���̊����𑝂₵�A���厑�{�����k������g�݂����L���s�^���[�[�V�����iRecapitalization�j�ƌĂԂ悤�ł��B

���L���s�^���[�[�V�����𗪂��ă��L���b�v�iRecap�j�ƌĂԂ悤�ł��B

��ʘ_�Ƃ��ẮA�킴�킴���̊����������Ă܂Ŏ��Њ��������s���Ƃ����͍̂��{�I�ɂ��������ƌ��킴��Ȃ����Ǝv���܂��B

���Ɏ��Њ��������s���Ƃ��Ă��A���̌����͗��v��]���i���������Ȗڂ͂������������j�ł���A�Ƃ��������̂��Ƃł����āA

���Ƃ������ɂ���Ď苖���������̕���������Ƃ��Ă��A���������Ɏ��Њ��������s�����Ƃ͌����Ăł��Ȃ��킯�ł��B

�����B�ɂ���Ď��Њ��������s�����Ƃ́A���͉�v���_��u�s�\�v�ƌ����Ă������Ǝv���܂��B

���v��]���̑��������Ȗڂ͂������������ł��i��v���_��A���������v�͊�{�I�ɂ͑S�Č����łȂ���Ȃ�Ȃ��j�B

�悭�A�u�������ۂɑ������錻�����Г��ɂ���킯�ł͂Ȃ��v�ƌ�������A

�u���v��]���͌����ł͂Ȃ����̎��Y����̌`�ƂȂ��Ă���v�ƌ������肵�܂����A

����́u���������v�ʼn҂��o���������𑼂̌`�Ŏg�����Ƃ���Ђ��ӎv���肵�����ʁv�Ƃ����ɉ߂��Ȃ��̂ł��B

���������v���v�サ���i���v��]�������������j�̂ɁA�����͉�Ђɓ����Ă��Ă��Ȃ��Ƃ������Ƃ�����Ƃ���A

����͉�v�����̃~�X���ˋ�i�z�j����������ł��B

���Њ������́A���v��]���������ɂ��邱�Ƃ����������K�v�ł����A����ɁA���v��]���������ɂ������ŏ\�����A�ƌ����܂��B

�u���v��]���������ɂ��邱�Ɓv�́u���Њ������v�́u�K�v�\�������v�Ȃ̂ł��B

�����A���v��]���ɑ�������苖�������Ȃ��ꍇ�́A���Њ�������z���ȊO�̎g�r����Ђ��ӎv���肵���A�Ƃ��������Ȃ̂ł��B

����Ȃ̂ɁA���ɂ�茻���B���Ď��Њ��������s���Ă��܂��ƁA���̉�Ђ̈ӎv�������Ў��g���ے肵�Ă��邱�ƂɂȂ�킯�ł��B

���ɂ�茻���B���Ď��Њ��������s�����Ƃ͎��Ȗ����Ƃ���\�����Ă悢�Ǝv���܂��B

�u�]���Ѝs���Ď��Њ����������邱�Ƃ͍��҂ɂƂ��Ĉ���I�ɗL���Ȃ��ƁiPDF�t�@�C���j�v

�u�]���Ѝs���Ď��Њ����������邱�Ƃ͍��҂ɂƂ��Ĉ���I�ɗL���Ȃ��Ɓi�L���v�`���[�摜�j�v

���̑S�ď������S�������Ȃ�A���{���̊z�͑�����Α����قǍ��҂ɂƂ��ėL���ł���A�����āA

���v��]���̊z�͏��Ȃ���Ώ��Ȃ��قǍ��҂ɂƂ��ėL���A�ƂȂ�܂��B

�P���Ɂu�@CB���s�O�v�Ɓu�B���Њ�������v�݂̂��r����ƁA���ɂ�茻���B���Ď��Њ��������s�����Ƃ́A

�܂����҂ɂƂ��ĕs���i��Ѝ��Y�͓����ŕ��̋��z�݂̂��������Ă��邩��j�ł��邱�Ƃ͖��炩���Ǝv���܂����A

�����Ɂi���Њ������ɉ����Ȃ������c��́j����ɂƂ��Ă��s���A�Ƃ������Ƃ�������悤�Ɏv���܂��B

�Ȃ��Ȃ�A���������������Ƃɂ���Ђ̓|�Y�\���͍��܂�������ł��B

���ɂ�茻���B���Ď��Њ��������s�����Ƃ́A���҂ɂƂ��Ă�����ɂƂ��Ă��s���Ȃ��ƂȂ̂ł��B

���̓_������A�o�c�w��В��Ȃǂ��������҂̈ӌ������\������Ƃ������Ƃł��Ȃ�����A

��͂�A���ɂ�茻���B���Ď��Њ��������s�����Ƃ͉�Ђ͂��Ȃ��̂ł͂Ȃ����A�Ǝv���܂��B

�܂��A���̓_�́A���Њ��������̂��̖̂��_�ɂ��ʂ�����̂����邩�Ǝv���܂��B

����ɁA�u�@CB���s�O�v�Ɓu�CCB�������ɓ]����v���r����ƕ�����̂ł����ACB�������ɓ]������Ɠr�[�ɍ��҂ɗL���ɂȂ�킯�ł��B

���̏͐V�����s���āi���������āj���Њ��������s�����ꍇ�ƑS�������ł��B

�]���Ѝ��s�ɂ�茻���B���Ď��Њ��������s�����Ƃ��V�����s���āi���������āj���Њ��������s�����Ƃ��A

���҂�����I�ɗ����邾���Ȃ̂ł�����A����͐�ɔF�߂Ȃ��ł��傤�B

�܂��A�uCB�������ɓ]������Ɠr�[�ɍ��҂ɗL���ɂȂ�v�Ƃ������Ƃ����݂������������Ă���悤�ɁA

�]�������r�[�ɓ����E�����E�@�I�n�ʂ����S�ɕς���Ă��܂��L���،��������铊���Ƃ͂��̐��Ɉ�l�����Ȃ��킯�ł��B

���҂͍��҂ł���A����͊���ł��B

���҂�����ɂȂ邱�Ƃ͂��蓾���A�܂��A���傪���҂ɂȂ邱�Ƃ����蓾�Ȃ��̂ł��B

���ɓI�Ȃ��Ƃ������A��Ђ͎��{�č\���i���L���s�^���[�[�V�����iRecapitalization�j�j�͉�v���_��͂ł��Ȃ����ƂȂ̂ł��B

���͕ԍς��邵������܂��A���v��]���͔z�������邵������܂���B

�������{�ɕς��邱�Ƃ��ł��܂��A���{�ɕς��邱�Ƃ��ł��܂���B

���{���𗘉v��]���Ƃ��邱�Ƃ��ł��܂��A���v��]�������{���Ƃ��邱�Ƃ��ł��܂���B

���{���͎��{���A���v��]���͗��v��]���A���͕��A

�����ɂȂ��Ă��Ȃ��Ɗ����邩������܂��A���͂���ȏ�͖{���I�ɐ����̂��悤���Ȃ��̂ł��B

��v���_��́A��Ђ͎��{�̍\����ς��邱�ƂȂ�1�~����Ƃ��ł��Ȃ��̂ł��B

���L���b�v�iRecap�j�ƕ����Ď��̑�����l���t���܂����B

�P�Ȃ鎩�Њ������i���Ɏ苖�ɂ��錻�����g�������Њ������j�ł���A���傪�F�߂�ꍇ�͂���i�����擾�����擾�Ȃǁj�Ǝv���܂��B

�������A���̎�̎��{�č\���͊��傪��ɔF�߂Ȃ��A�Ƃ������Ƃ��uRecap�v���g���\�����Ă݂܂����B

���L���b�v

Recap

Relatively Elevate Creditors to Advantageous Position

���҂𑊑ΓI�ɗD�ʂȒn�ʂɍ��߂邱��

���{�n��������ЂɊւ��ẮA���̂悤�ȃv���X�����[�X������܂����B

2014�N1��31��

���{�n���������

���B�A���q��Ђ̑����A���ʗ��v�y�ѓ��ʑ����̌v��i�ʁj�Ɋւ��邨�m�点

ttp://www.nipponham.co.jp/ir/library/financial/pdf/2014/20140131.pdf

�u�lj��o����������̕]���z�̓[���̂܂܁v�ł���悤�ȏo�����s���Ă���_�͂��������悤�ȋC�����܂����A

�����ɋ��Z�x���݂̂��ړI�Ɗ�����Ă���Ƃ���A���蓾�Ȃ��lj��o���Ƃ܂ł͌����Ȃ��Ǝv���܂��B

�u�lj��o����������̕]���z�̓[���̂܂܁v�Ƃ������Ƃ́A

�lj��o�������Г|�Y�̊댯���͋ɂ߂č����܂܂ł��邱�Ƃ�F��������ł̏o���Ƃ������Ƃ��Ӗ����悤���Ǝv���܂��B

�{���ł���A���̂悤�ȏ��ł͒lj��o���͍s��Ȃ��͂��ł��B

�Ȃ��Ȃ�A�ȑO�̏o�����Ƒݕt�����S�z�Ԃ��Ă��Ȃ������܂��܂�������ł��B

�������Œlj��o�������Ă����ĉ�Ђ��|�Y���Ă��܂��܂��ƁA���̒lj��o���̕��܂ł���ɑ����z���g�債�Ă��܂��܂��B

�o�ύ������ɏ]���A���̂܂ܓ|�Y�����������L���A�Ƃ������f�ɂȂ낤���Ǝv���܂��B

���������̏ꍇ�́A�H���̎d���̔������s���Ă���C�O�̘A���q��ЂƂ������ƂŁA

�o�c��̗��R�ɂ���ɓ|�Y������킯�ɂ͂����Ȃ��̂ł��傤�B

�������܂��ƁA��Г|�Y������邽�߂����̏����ɋ��Z�x���݂̂��ړI�̒lj��o���Ƃ������Ƃ����蓾��̂��Ǝv���܂��B

�_�_�Ƃ��Ă͑��ɂ��������邩�Ǝv���܂��B

�Ⴆ����Ȃ炢�����̂��Ƃ��̎q��ЂɊ�t��������ǂ����A�Ƃ����l��������Ǝv���܂��B

�������A���ړI�Ɍ�������t��������ݕt������������肷��ƁA�A���q��Ђ̕��Ŋ�t����������ƌ��Ȃ���A�ېł���Ă��܂��܂��B

�����I�ɂ͊�t�̂悤�Ȃ��̂��Ƃ��Ă��A�o���Ƃ����`�����Ήېł���邱�Ƃ͂���܂���̂ŁA���̕��Ŗ���L���ł���킯�ł��B

�܂��A���̂悤�ȏo���Ƃ����`�̊�t���s����̂́A���̎q��Ђ����S�q��Ђ�����ł��B

���Ɋ��傪����ꍇ�́A���̊���𗘂��镔�����o�Ă���̂ŁA���̂悤�Ȋ�t�i�lj��o���j�Ƃ����̂͂��s���Â炭�Ȃ�Ǝv���܂��B

�S���傪�����䗦�ɉ����ē����������lj��o������i���劄���������s���j�̂ł���A���̂悤�Ȋ�t�i�lj��o���j�ɕs�����͂���܂��B

���ꂩ��A���̂��т̒lj��o���ɂ���č����߂͉������ꂽ�̂ł����A���{�����������ėݐϑ����������邱�Ƃ͂��Ȃ��悤�ł��B

���̘A���q��Ђ͗ݐϑ���������܂��Ƃ��s���Ă����킯�ł��B

�I�[�X�g�����A�ł����{�Ɠ����l�Ɂi�{���͉�v���_��Ԉ���Ă���̂ł����j���{�����������ėݐϑ��̉����ɏ[�Ă邱�Ƃ�

��Ж@��͂ł���̂��Ƃ͎v���܂����A����͂��Ȃ��悤�ł��B

�������܂��ƁA�Ⴆ�Γ��{�n��������Ђ͓��Y���B�A���q��Ђ���z���͑S�����܂���B

�����A���{�n��������ЂƂ��Ă͂��̂��Ƃ͏\�����m�̏�ł̂��Ƃ��Ǝv���܂��B

���z�����ړI�Œlj��o��������킯�ł͂Ȃ�����ł��B

�����߉�������A�������ۂ��[��������i���������v�v��ɂ��ݐϑ��̌������������ۂ̏[���j���Ƃ��ŗD��Ƃ������Ȃ̂ł��傤�B

>���Ђ̓I�[�X�g�����A���{�n�����ɑ���ݕt���ɑ��đݓ|���������v�サ�Ă���܂����A

>���Y�ݓ|�������̂������Ђ������鑝�������z�ɂ��āA�ݓ|�������ߓ��z7,150�S���~����ʗ��v�Ɍv�シ�錩���݂ł��B

�Ə����Ă���܂��B

���͍ŏ��A�ݕt���y�ёݓ|�������̋��z��7,150�S���~�i�܂�A�ݕt���̑S�z�ɂ��đݓ|���������v��ς݁j�Ȃ̂��낤�A�Ǝv���܂����B

�Ƃ��낪�A�v���X�����[�X�̋L�ړ��e�܂��܂��ƁA�ݓ|�������̋��z��7,150�S���~�ȏ�ł���A

�ݕt���̋��z��7,150�S���~�ȏ�i�Œ�ł��ݓ|�������̋��z�Ɠ������|�Y�\�����Ⴂ�ꍇ�͂��傫���j�A�Ƃ������ƂɂȂ�܂��B

�u�ݓ|�������͑ݕt���ɑ��ǂꂭ�炢�̊����ς܂Ȃ���Ȃ�Ȃ����v�ɂ��Ă͖��m�Ȋ�͂Ȃ��Ǝv���܂��B

�Ⴆ���҂������߂ł���A�ٍς����Ƃ��Ă��{���ɋɋ͂����Ƃ����ꍇ�ł���A

�ݕt���z�ɑ��Ă��̑S�z��ݓ|�������Ƃ��Čv�シ��ׂ��ƌ�����ł��傤�B

�܂��A�Ⴆ���҂͍��s���s���m���ɋN�������������A���̏ꍇ�����z�ȏ�ٍ̕ς͌����߂������A�Ƃ����ꍇ�ł���A

������x�̊����݂̂�ݓ|�������Ƃ��Čv�シ��ׂ��ƌ�����ł��傤�B

���ٍ̕ϗ��Ƃ����͓̂|�Y���Ă݂Ȃ��Ɛ��m�ɂ͕�����Ȃ��Ƃ����ʂ͂���ł��傤����A

���O�ɖ��m�ɍ��ٍ̕ϗ��i�ٍϊz�j���Z�o���邱�Ƃ͂ł��Ȃ��Ƃ͎v���܂����A

�|�Y�̉\����ߋ��̓|�Y������Ѝ��Y�𑍍̏��I�ɍl���A

�ł�����荇���I�ɑݓ|�����z�����ς�ݓ|�������Ƃ��Čv�シ��K�v������킯�ł��B

�����ŁA���҂ł��铖�Y���B�A���q��Ђ̏ꍇ�͂ƌ����܂��ƁA�lj��o���O�͍����߂ł���A

�ȑO����̏o���z�i�q��Њ����j�����ɑS�z�]�����ς݂ł���A�Ȃ����A�lj��o����������]���z�̓[���̂܂܁A�Ƃ�����Ԃł��B

�ݕt�����ٍς����Ƃ��Ă��A�قƂ�ǃ[���ł���A�Ɣ��f�����ł��傤�B

�������܂��ƁA�ݓ|���������v�シ��Ƃ�����A�ݕt���z�̑S�z���v�シ��͂����A�ƍl����̂����R���Ǝv���܂����B

�����A�c�O�Ȃ��玄�̐��_�͊Ԉ���Ă���A���ۂɂ͑ݕt���z�̈��z�݂̂�ݓ|�������Ƃ��Čv�サ�Ă����悤�ł��B

�ݓ|�������̋��z�͑ݕt���z�̑S�z�ł͂Ȃ����z�݂̂Ƃ������Ƃł����A���{�n��������Ђɍ����I�Ȕ��f������

�����Ă̂��Ƃ��Ǝv���܂��̂ŁA���Ƃ��S�z�ł͂Ȃ��Ƃ��Ă��������͂���ʼn��̖����Ȃ��Ƃ͎v���܂��B

�����A�������������Ǝv���̂́A�ݓ|�������ߓ��z���lj��o���z�Ɠ���7,150�S���~�ł���A�Ƃ����_�Ȃ̂ł��B

����͊ԈႢ���Ǝv���܂��B

�Ȃ��Ȃ�A�lj��o���z��7,150�S���~�ł��邱�Ƃ͑ݕt���ٍ̕ϊz��7,150�S���~�����������邱�Ƃ��Ӗ����Ȃ�����ł��B

�Ȃ��Ȃ�A���҂ł��铖�Y���B�A���q��Ђ̍��͓��Y�ݕt���i�ؓ����j�݂̂ł͂Ȃ�����ł��B

��ЂɐV����7,150�S���~���������܂�Ă��A�i��Г|�Y�̍ۂ́j����͕����ɑS���҂̂��̂ł��B

��������7,150�S���~�͓��{�n��������Ёi���ҁj�݂̂ɋA������킯�ł͂Ȃ��̂ł��B

7,150�S���~�̂����A�����炪���{�n��������Ёi���ҁj�ɋA��������z�ɂȂ�̂��͕�����܂���B

�܂��P���ɁA���̍��҂̍��̋��z�i�����z�j�ɂ��ł��傤�B

�܂��A��������S�ە����̏ɂ����ł��傤�B

�ݕt���ɂ͐������͂���܂���A���������l������A

7,150�S���~�̂����A���{�n��������Ёi���ҁj�ɋA��������z�̓[����������܂���B

�������i��S�ە����j���܂߁A�u���ҕ����̌����v�ł���킯�ł��B

���Y���B�A���q��Ђɂ͑��ɍ��͂Ȃ��Ƃ������Ƃ͂܂��l�����܂���̂ŁA

7,150�S���~�̂����A���{�n��������Ёi���ҁj�ɋA��������z�͔��ɏ��Ȃ��̂����͊m���ł��傤�B

�������̍l�����������Ƃ���ƁA�lj��o�����s���Ă��ݓ|�������ߓ��v�̌v��͔F�߂��Ȃ��A�Ƃ������ƂɂȂ�Ǝv���܂��B

�܂��A�ʂ̍l�����Ƃ��āA���{�n��������Ђ͒lj��o���Ɠ����ɓ��Y�ݕt���̕ԍς����A�Ƃ������Ƃ��l�����邩�Ǝv���܂��B

�������Ƃ���ƁA�ݕt���������ٍς��ꂽ�̂�����A�ݕt���̕ԍςƑݓ|�������̎������i�ߓ��v�j�Ƃ�����v�������s�����ƂɂȂ�܂��B

���̍l�����ł��ƁA�ݕt���y�ёݓ|�������̋��z��7,150�S���~�i�܂�A�ݕt���̑S�z�ɂ��đݓ|���������v��ς݁j�A�ƂȂ�킯�ł��B

�u�lj��o���Ɠ����ɕԍς����ݕt���v�̑��ɂ��ݕt��������i�����Ă��̑ݕt���ɑ��Ă����z�ݓ|���������v�サ�Ă���j�������A

�Ƃ����_�ł���ƌ����ΐ��_�ł��܂����A

�����������Ƃ���ƁA���x�͋t�ɁA�ݓ|�������ߓ��z��7,150�S���~�ȏ�ɂȂ��Ă���͂��ł��B

�Ȃ��Ȃ�A�u�lj��o���Ɠ����ɕԍς����ݕt���v�ȊO�̑ݕt���́A�lj��o���̌��ʁA�����S�z�ٍς���邱�ƂɂȂ����͂�������ł��B

�lj��o���̖ړI�́A�����߂̉����ƌ��������߂̉����Ȃ̂ł��傤���A���{���I�ɂ́A

�u���ٍ̕ς��\�ɂ��邱�Ɓv�̂͂�������������ł��B

�����߂݂̂��������Ă��lj��o���̈Ӗ��͂���܂���B

��Ђ̓|�Y������邽�߂ɂ́A�����߂̉����݂̂Ȃ炸�A�����̑S���ٍ̕ς��s�����Ƃ��ł���悤�ɂȂ邱�Ƃ��K�v�ł��B

�܂��A�u�lj��o���Ɠ����ɕԍς����ݕt���v�ȊO�̑ݕt���ɑ��Ă͑ݓ|�������͑S���v�サ�Ă��Ȃ������A�Ƃ������Ƃ����蓾�܂���B

�Ȃ��Ȃ�A��Г|�Y�̍ۂ́A�u�lj��o���Ɠ����ɕԍς����ݕt���v�Ɓu�lj��o���Ɠ����ɕԍς����ݕt���v�ȊO�̑ݕt���Ƃ�

�ٍϗ��i�ٍω\���j�͑S�������ł�����A����ɂ̂ݑݓ|���������v�サ�Ă����A�ȂǂƂ������Ƃ�����͂����Ȃ�����ł��B

�Ƃ����킯�ŁA���̉\����ׂ��Ă����A�ݕt���y�ёݓ|�������̋��z��7,150�S���~�łȂ��Ɨ����ɍ���Ȃ��ȁA�Ǝv���܂����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![�u�]���Ѝs���Ď��Њ����������邱�Ƃ͍��҂ɂƂ��Ĉ���I�ɗL���Ȃ��Ɓi�L���v�`���[�摜�j�v](../../picture/201403/20140308RelativelyElevateCreditorsToAdvantageousPosition.JPG){kind=link}