2014年3月6日(木)

【コメント】

記事で言っている利益押し上げ効果というのは、相手方勘定科目を繰延税金資産勘定としただけの貸方損益項目の計上に過ぎません。

税効果会計の適用により、本質的に利益が増加するというわけではないのです。

また、ここで言う貸方損益項目というのは法人税等調整額という勘定科目です。

法人税等調整額といっても、絶対的な法人税納税額が変化するわけではなく、

会計上、ある意味法人税の計上時期をズラす作用があるだけです。

法人税の計上時期をズラすと言っても、会計上先送りするというだけですが。

法人税を本当は当期に支払ったのだが(その法人税は本当は当期負担分だが、その法人税は本当は当期に帰属している法人税分なのだが)、

会計上は次期以降(現行では5期先まで)に支払ったかのように装おうとする会計処理なのです。

借方に法人税等調整額が計上される時に、会計上法人税を支払った、と考えるわけです。

もちろん、税務上の法人税額や税務上の納税時期は何も変わりません。

当期にある金額の法人税を支払ったならば、当期に支払った法人税額ということで損益計算書に同じ金額だけ「法人税等」を計上する、

ただそれだけのことではないでしょうか。

「税法上当期に損金算入されなかった費用があり、それが次期以降に損金算入される見込みだ」、

それがどうかしたのでしょうか。

次期以降損金算入されたなら損金算入されたで、その期の法人税がその分減少する、

ただそれだけのことではないでしょうか。

なぜ会計上、法人税額の計上時期をズラす(先送りする)必要があるのでしょうか。

利益押し上げ効果と言っても何のことはありません。

法人税の計上時期をズラしているだけです。

私は昨日、「時期を変更することによって”課税所得の変更”は認められない」と書きました。

確かに、税法上の課税所得は変更していません。

しかし、会計上の”課税所得”を変更しているのではないでしょうか。

当期に支払った法人税額はあくまでその金額、

ただそれだけのことではないでしょうか。

「将来損金算入されるからだ」、

そんなことは全く理由になっていません。

税効果会計には様々な見方(解釈方法)があろうかと思いますが、

税務理論の立場から税効果会計を見ますと、以上のような見方になると思います。

税務理論の立場から税効果会計について考えますと、税効果会計がまた違った見えるように思います。

税務会計上の益金と損金は、基本的には全てが現に実現・発生した金額であるわけです。

その観点から見ると、実現も発生もしていない損益項目を加減するというのは極めておかしな会計処理方法であるわけです。

「当期に支払った法人税額」も含めて「当期純利益」なのではないでしょうか。

「法人税額の一部は当期には支払っていない」と装った時点で、それは「当期純利益」ではないのではないでしょうか。

当期純利益ならぬ、”次期純利益”とでも言うのでしょうか。

この記事では、回収可能性の判定期間が延長された場合の話をしていますが、

期間の延長ではなく、同一期間内に益金そのものが増加するため損金算入される金額が増加する見込みである結果、

繰延税金資産が増加するパターンもあります。

まず、益金そのものが増加するため損金算入される金額が増加する見込みである結果、繰延税金資産が増加するパターン

について見てみましょう。

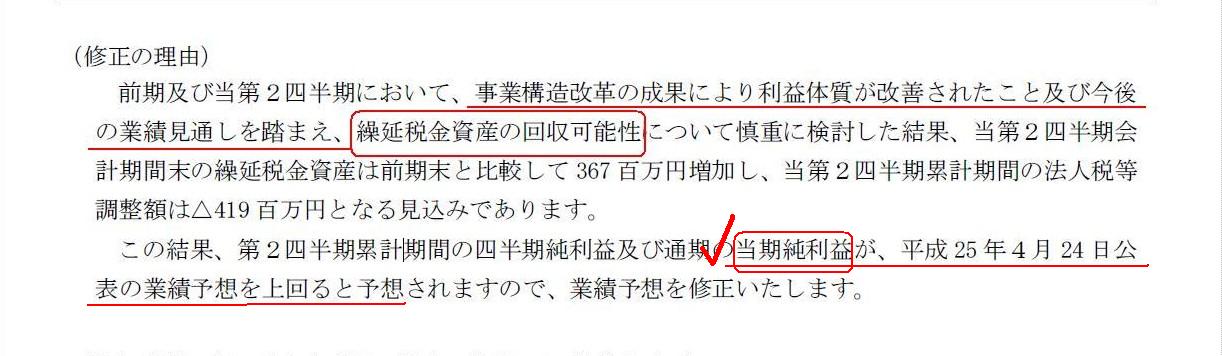

あきれ返る記載内容ですが、新日本無線株式会社の事例になります。

2013年10月24日

新日本無線株式会社

業績予想の修正及び繰延税金資産の計上に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1097495

「修正の理由」

(2/2ページ)

するとこうなりました↓。

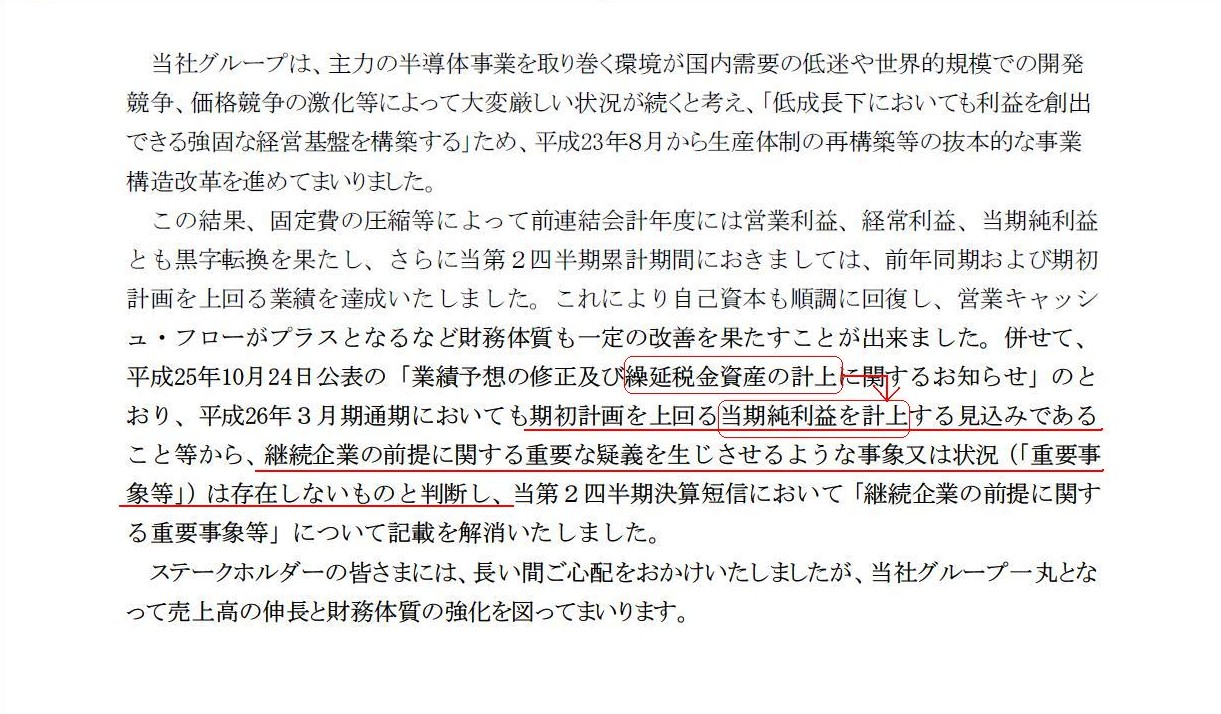

2013年10月31日

新日本無線株式会社

「継続企業の前提に関する重要事象等」の記載解消に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1100876

「継続企業の前提に関する重要な疑義が消えた理由」

(1/1ページ)

繰延税金資産の計上を計上したことにより(法人税等調整額を計上したことにより)当期純利益が増加しました、などと言うのは、

「費用を計上しなかったから当期純利益が増加しました。」

と言っているようなものです。

(貸方)法人税等調整額の相手方勘定科目は(借方)繰延税金資産です。

現金など1円も入ってきていないわけですから、本来の意味での利益では全くないわけです。

事業構造改革の成果により利益体質が改善されたかどうかは分かりません。

しかし、少なくとも当期に”その当期純利益額”を計上していないことだけは確かであるわけです。

なぜなら、”その当期純利益額”は費用を計上しないことによって達成されたものだからです。

実際には利益額は増加しておらず、本当は自己資本も回復していないわけです。

財務体質は何ら改善しておらず、継続企業の前提に関する重要な疑義は何ら変わっていないのが実態だ、と言わざるを得ないかと思います。

2014年1月30日

新日本無線株式会社

平成26年3月期第3四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1119680

四半期連結貸借対照表

負債の部

(7/10ページ)

繰延税金負債が「流動負債の部」と「固定負債の部」の両方に一定額ずつ計上されています。

ここで、税務基準は、企業会計上の基準に比べ、損金の算入とは正反対に、益金の算入は簡単に認める傾向にあることを考えると、

益金不算入なおかつ一時差異となる利益項目というのはほとんどないと思います。

「企業会計上は当期に実現した収益の計上を行ったが税法上は益金算入が認められなかった」ということはほとんどないと思います。

実際、繰延税金負債が計上されるのは、

(会計理論上処理方法が正しいかどうかはともかく)「その他有価証券」の期末の時価評価に関して計上されることがほとんどかと思います。

そうしますと、例えば、流動負債の部に計上している繰延税金負債の具体的中身(具体的にどのような取引・処理に関しての金額か)

についてはよく分からない、という気がします。

「企業会計上は当期に実現した収益の計上を行ったが税法上は次期(流動負債=1年以内だから)に益金算入が認められる利益項目」

というのは一体何だろうか、という気がします。

もちろん固定負債の部に計上された繰延税金負債についても、

「企業会計上は当期に実現した収益の計上を行ったが税法上は1年超5年以内(固定負債=1年超だから)に益金算入が認められる利益項目」

というのは一体何だろうか、という気がします。

各「その他有価証券」を1年以内もしくは1年超5年以内にそれそれ売却する、ということなのでしょうか。

いずれにせよ、まだ売却はしていない(会計上も売却益は計上していない)わけですから、一時差異も発生していないわけです。

これはもはや「企業会計上の利益が税法上益金算入されていない」という話ですらないわけです。

「その他有価証券」の期末の時価評価に関して計上される繰延税金資産・繰延税金負債の場合は、確かに当期純利益は増減させないわけですが、

今度はそれはそれで税効果(法人税に関する調整)などとは何ら関係がない会計処理ということになるのではないかと思います。

論点がだいぶズレてしまいましたが、相手方勘定科目を繰延税金負債勘定とした借方損益項目の計上というのも、

結局のところ、正しい当期純利益額を表していない、という点では問題点は同じかと思います。

新日本無線株式会社の事例を踏まえ、税効果会計について好意的な解釈をすると、

例えば以下のようなことは言えるかもしれません。

事業構造改革の成果により利益体質が改善されたこと及び今後の業績見通しも良好であることから、

今後の税務上の損金算入額がさらに増加する見通しとなり、繰延税金資産の金額が増加するようです。

また、繰延税金資産の増加と理由は同じということになるのでしょうが、

事業構造改革の成果により利益体質が改善されたこと及び今後の業績見通しを踏まえ、

このたび「継続企業の前提に関する重要事象等」の記載は解消されることになったようです。

繰延税金資産の計上の是非については置いておきますと、

単純に今後の税務上の損金算入額が増加するのなら、繰延税金資産も増加するというのは論理的には正しいと思います。

税効果会計について好意的な解釈をすると、以上のようなことが言えるでしょうか。

繰延税金資産は英語で、一般には「deferred tax asset」と言います。

他には「deferred tax

debits」(繰延税金借方残高)という言い方もあります。

しかし、繰延税金資産は実現してもいない”利益”の前倒し計上に過ぎません。

支払った税金を繰り延べていることとは異なるのです。

ですから、「繰延税金資産」は正しくは、

「prerecorded net profits」(尚早計上当期純利益)

という勘定科目名が一番適切だと思います。

そして、費用計上を先送りしているだけなのですから、「法人税等調整額」のことは、

「postrecorded income taxes」(遅計上法人税額)

という勘定科目名が一番適切だと思います。

記事に戻りますと、繰延税金資産の計上の対象となる期間を延長しようという動きがあるようです。

見直しの方針としては、税法上の繰越欠損金の有効期間と同じ9年間に合わせることを考えているようです。

まず、繰延税金資産の計上と繰越欠損金の活用とは実は理論上は全く関係ありません。

繰越欠損金があるから繰延税金資産を計上できるわけではありません。

「繰越欠損金の有無」と「企業会計と税務会計との一時差異」とは関係がありません。

繰越欠損金というのは、損金額が益金額を超えた場合(超えたことより)生じるものです。

一方、「企業会計と税務会計との一時差異の発生」は、企業会計上の費用が税務会計上の損金を超えたことにより生じるものです。

企業会計上の費用が税務会計上の損金を超えたことは繰越欠損金ではないのです。

それはただ単に企業会計上の費用の一部が当期は損金算入されなかったというだけです。

「損金算入されなかった」の意味が両者では異なるのです。

前者は、益金を超えたから損金算入されなかった。

後者は、損金算入額以上に企業会計上の費用を計上したから損金算入されなかった。

となるわけです。

繰越欠損金が生じた理由は益金がなかったからです。

したがって、次期以降十分な益金が生じれば損金算入していけます。

一方、「企業会計と税務会計との一時差異」が生じた理由は、当期の損金算入可能額が少なかったからです。

したがって、次期以降、順次損金算入していけます。

もちろんその際、順次損金算入していけるためにはそれに見合う十分な益金が毎期毎期必要ですので、

その意味において、「将来十分な益金が見込めること」が繰延税金資産計上のためには必要ですが。

「税効果会計」と呼ばれる会計処理方法のそもそもの定義に従えば、

繰越欠損金があっても、一時差異がなければ繰延税金資産は計上できませんし、

繰越欠損金がなくても、一時差異があれば(そして将来十分な益金が見込めれば)繰延税金資産は計上できます。

繰越欠損金と税効果会計は何ら関係がないのです。

ですから、「繰延税金資産の計上の対象となる期間」と「税法上の繰越欠損金の有効期間」とはそもそも全く関係がないわけですから、

両方の期間の長さを合わせようというのは完全に的外れな議論であるわけです。

繰越欠損金というのは純粋に税法内のみの理屈であり、企業会計は関係がないのです。

「企業会計と税務会計との一時差異」は、費用と損金の差異であり、繰越欠損金の有無は関係がないのです。

繰越欠損金を他社から引き継いだことにより自動的に繰延税金資産を計上する例が現にありますが、それは間違いなのです。

「繰延税金資産と、繰越欠損金の期限そして回収可能性の判定期間の関係(PDFファイル)」

3ページ目に次のように書いています。

>1年目末に巨額の割増退職金(当然損金)を支払ったのだが、残念ながら1年目には十分な益金がなかったため、

>1年目末の時点ではその「割増退職金」は税務上損金算入されていないわけです(この分が繰越欠損金)。

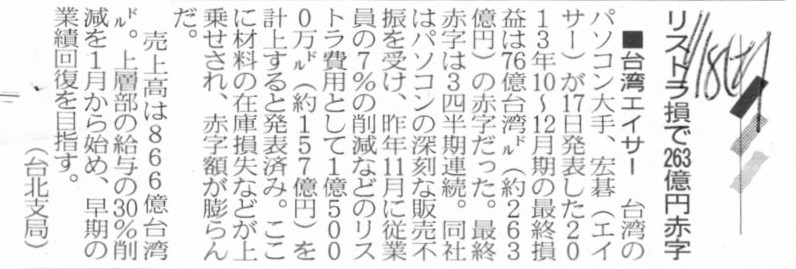

この具体的例が例えばこちらです↓。

2014年1月18日(土)日本経済新聞

■台湾エイサー リストラ損で263億円赤字

(記事)

台湾エイサーは当期に割増退職金の支払いということで多額の現金支出を行いました。

台湾エイサーは結果として当期末に繰越欠損金は生じてしまったとは思います。

しかし、それは単に当期に十分な益金が生じなかったこととのみが原因です。

そして、台湾エイサーは割増退職金の支払いに関連して(未確認ですが)当期の決算において繰延税金資産を計上しているとしましょう。

しかしその理由は、単に企業会計上の費用(割増退職金)の一部が税法上損金算入されなかった(十分な益金がなかったため)からであって、

決して繰越欠損金が前期以前もしくは当期末に発生したからではないのです。

>このことから得られる結論はただ一つ、「繰越欠損金には期限は設けるべきではない(無期限とすべき)」です。

この結論は、今までの議論を踏まえれば、多くの人が納得する結論だと思います。

繰越欠損金が生じてしまった理由は、たまたま当期に十分な益金が生じなかっただけなのですから。

経営上の諸施策が財務上効果を表すのは、繰越欠損金の有効期間を過ぎた後であったなどという場面を想定すると、

「繰越欠損金には期限は設けるべきではない(無期限とすべき)」という結論は極めて自然だと思います。

と同時に、ここであることに思い至るわけです。

「待てよ、でもそれを言い出したら・・・」と思い至るわけです。

「損金は繰り越してよい、だったら益金も繰り越せないとおかしいのではないか」と思い至るわけです。

そして、「繰り越してよいのだったら、期間を設けている理由がなくなってしまうのではないか」と思い至るわけです。

昨日のコメントにも通じる話かと思いますが、「課税所得というのは1営業期間1営業期間毎に一意に確定する」ことが大切なのです。

仮に損金を繰り越すというようなことを考えると、税務当局からすると、課税の観点から言えば、

営業期間を区切っている意味がなくなってくるわけです。

この税務理論を基に推測すると、昨日と同じコメントになりますが、

明治期に制定された全く改正されていない一番最初の税法では、繰越欠損金の定めはなかったと思います。

税法を改悪し、税法に繰越欠損金の定めを置くことにすると初めて聞いた時、

当時の人々は、「損金を繰り越すというのは一体どういう意味なんだ?」と本当に驚きあきれたことと思います。

この点についてもう少しだけコメントします。

繰越欠損金があるんだったら、繰越超過益金もないと益金と損金の整合性が取れないかと思います。

繰越超過益金とは私の造語ですが。

税法上、繰越欠損金と繰越超過益金の両方を定めたとします。

するとどうなるか。

毎年の課税所得は、全て「0円」になります。

これをヒントに、損金や益金を繰り超すということが何を意味するのかと言うと、

損金や益金を”繰り越す”という考え方をすると、究極的には「課税所得が確定できない」というところに行き着くと思います。

税理論の根本の話をすると、損金や益金にはそもそも繰り越すという概念自体がなく、

損金額も益金額も1年単位で確定するもの、ということなのだと思います。

益金が損金を上回っていればその部分(課税所得)に課税する、

益金が損金を下回っていれば税務当局としては残念ながら課税しない(課税できない)、

というだけなのだと思います。

益金も繰り越さない。

損金も繰り越さない。

毎年の「益金−損金」には、何も足さない、何も引かない、というだけであり、

毎年の「益金−損金」が毎年の課税所得(マイナスなら税にマイナスはないので税額はゼロというだけ)というだけなのだと思います。

このように考えないと、毎年の課税所得や税額が確定させられないでしょう。

課税所得や税額を(一定の範囲内ではありますが)ある意味任意に決めることができてしまう、ということになってしまうのではでしょうか。

これは税の概念における公平性や客観性の観点に反することでしょう。

損金は来年に繰り越すというような考え方はぜす、算入されなかった損金は毎年言わば切り捨て処理するしかないのだと思います。

益金を繰り越してしまったら課税にならないでしょう。

考え方はそれと全く同じではないでしょうか。

ただ単に、損金を繰り越せる分には納税者には有利な話だったから、繰越欠損金の導入は問題にならなかった(今も問題になっていない)、

というだけなのです。

繰越欠損金の論拠として、

「日々の事業活動を人為的に1年単位で区切った結果損金が超過してしまっただけなのだから、損金は来年以降にも繰り越す考え方が正しい」

という意見がありますが、これは間違いなのだと思います。

それを言うなら、益金の方も人為的に1年単位で区切っただけのことでしょう。

その理屈が通るのなら、益金も来年以降にも繰り越す考え方が正しいということになるわけです。

するとどうなるか。

上に書いた通りになるわけです。

損金を次期以降に繰り越せないと聞くと、納税者の立場からすると何か「もったいないな」と感じるかもしれません。

しかし、それは「1年単位で税を徴収する」という税務実務を考えると、致し方ないことなのです。

益金にも損金にも繰り越すという概念はありません。

益金も1年で切る、

損金も1年で切る、

これが税務理論における課税所得計算の正しい考え方です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}