2014年3月5日(水)

2014年3月5日(水)日本経済新聞

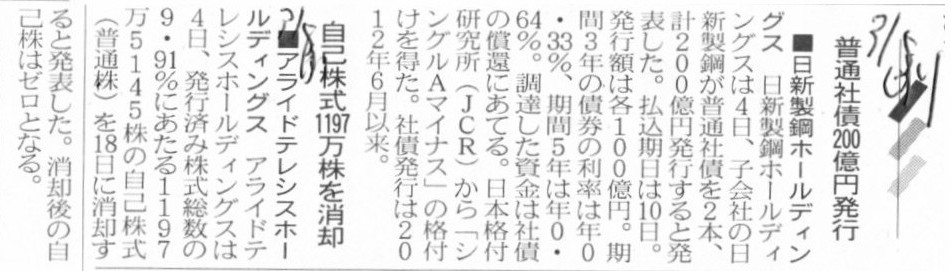

■日新製鋼ホールディングス 普通社債200億円発行

■アライドテレシスホールディングス 自己株式1197万株を消却

(記事)

2014年3月5日(水)日本経済新聞 公告

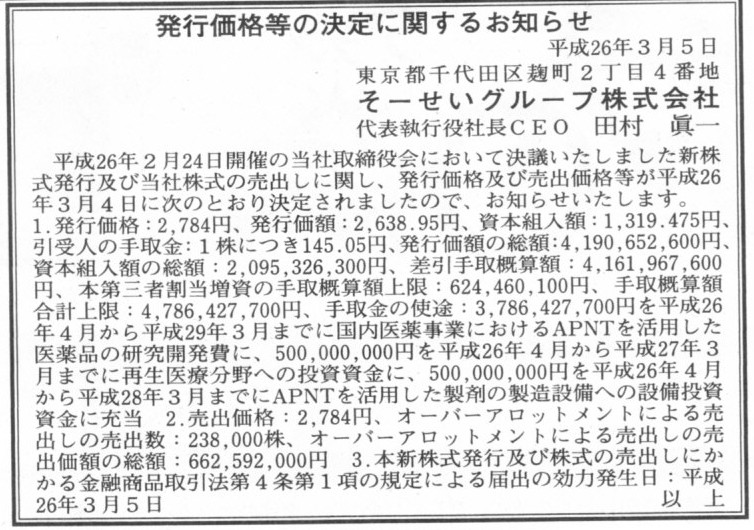

発行価格等の決定に関するお知らせ

そーせいグループ株式会社

(記事)

2014年3月5日(水)日本経済新聞

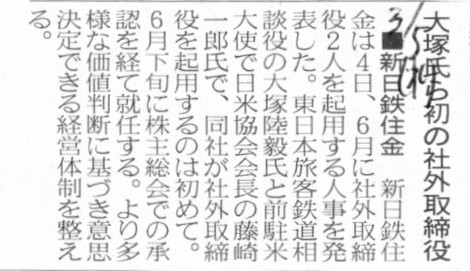

■新日鉄住金 大塚氏ら初の社外取締役

(記事)

2014年3月4日

新日鐵住金株式会社

役員人事について

ttp://www.nssmc.com/news/20140304_100.pdf

>注: *印は新任候補者。

>*大塚陸毅 取締役 (現職: 東日本旅客鉄道株式会社 相談役)

>おおつかむつたけ

【コメント】

鉄道会社の相談役が製鉄会社の取締役になるそうです。

”鉄”だけにか、と。

「いえ、私の名前は”むつたけ”です」とでも言うのでしょうか。

2013年11月20日(水)日本経済新聞 公告

EXCERPT FROM THE CALL FOR EXPRESSION OF

INTEREST

Pramac spa

Lifter sri

The judical liquidator Dott. Franco

Michelotti

(記事)

EXCERPT FROM THE CALL FOR EXPRESSION OF INTEREST

The judicial liquidator of the approved composition proceedings of

Pramac

spa in liquidation and Lifter srl ln liquidation calls to expsss

interest in

purchasing the Corporate branch "power" of Pramac spa

in liquidation, of the

company Lifter srl in liquidation as well as 10

shareholdings of the Prpmac

group.

The Praac group consists of two buslness locations in Italy and

18

company sites which are located ln 16 countries other than Italy;

the

group operates on a global scale with five production sites located

in

ltaly, Spain, France, China, and USA and through a distribution

network

that consists of 15 commercial branches; the activities include

design,

production and distribution of (i)power units for the production of

electric

energy and other machinery (power) as well as (ii) handling

equipment

(hand pallet trucks and forklifts).

Interested applicants have

to send their expression of interest within and

no later than the 6th of

December 2013.

Complete version of the call containing the conditions, terms

and modes

to submit the expressions of interest on the following

Website:

www.procedure.it/pramaclifterconcordatiomologati

Those who will

have expressed their interest will be admitted, after signing

the requested

documents, to the virtual data room which will be held from

the 18th of

November to the 12th of December 2013.

The Judicial liquidator Dott. Franco

Michelotti

【参謀訳】

利害関係表明のお願いからの抜粋

プラマック社

リフター社

破産管財人 ドット・フランコ・ミチェロッティ

利害関係表明のお願いからの抜粋

清算会社プラマック社及び清算会社リフター社の承認を受けた利害調整手続きを担当する破産管財人は、

清算会社プラマック社、清算会社リフター社、さらにはプラマック・グループの10の持株会社の

本社及び子会社に対する”権利”を買い取ることに利害関係がある旨表明していただくよう、

お願いしている次第です。

プラマック・グループは、イタリア国内の2つの事業所と、

イタリア国外の16カ国に拠点を構える18の事業所から成り立っています;

プラマック・グループは、イタリア、スペイン、フランス、中国そしてアメリカ合衆国に5つの生産工場を持ち、

15の販売店からなる物販ネットワークを通じて、世界規模に事業展開をしております;

事業範囲は、①電力供給のための電源装置や他の機器類(電力)さらには②運搬具(ハンドパレットトラックやフォークリフト)の

設計と製造販売に及びます。

利害関係のある候補者は、2013年12月6日までに利害関係表明書を送らなければなりません。

利害関係表明書を提出するための、各種条件、要求額、書式を含んだ今般のお願いの完全版は以下のウェブサイト上にあります:

www.procedure.it/pramaclifterconcordatiomologati

しかるべき文書に署名した後、利害関係を表明した方々は、

2013年の11月18日から12月12日までの期間開設されるバーチャル・データ・ルームに入ることができるようになります。

破産管財人 ドット・フランコ・ミチェロッティ

2014年3月5日(水)日本経済新聞

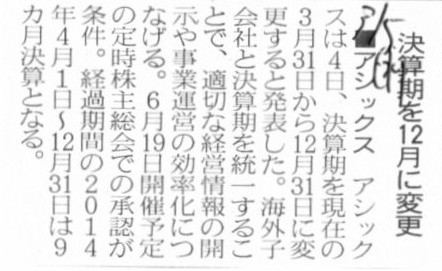

■アシックス 決算期を12月に変更

(記事)

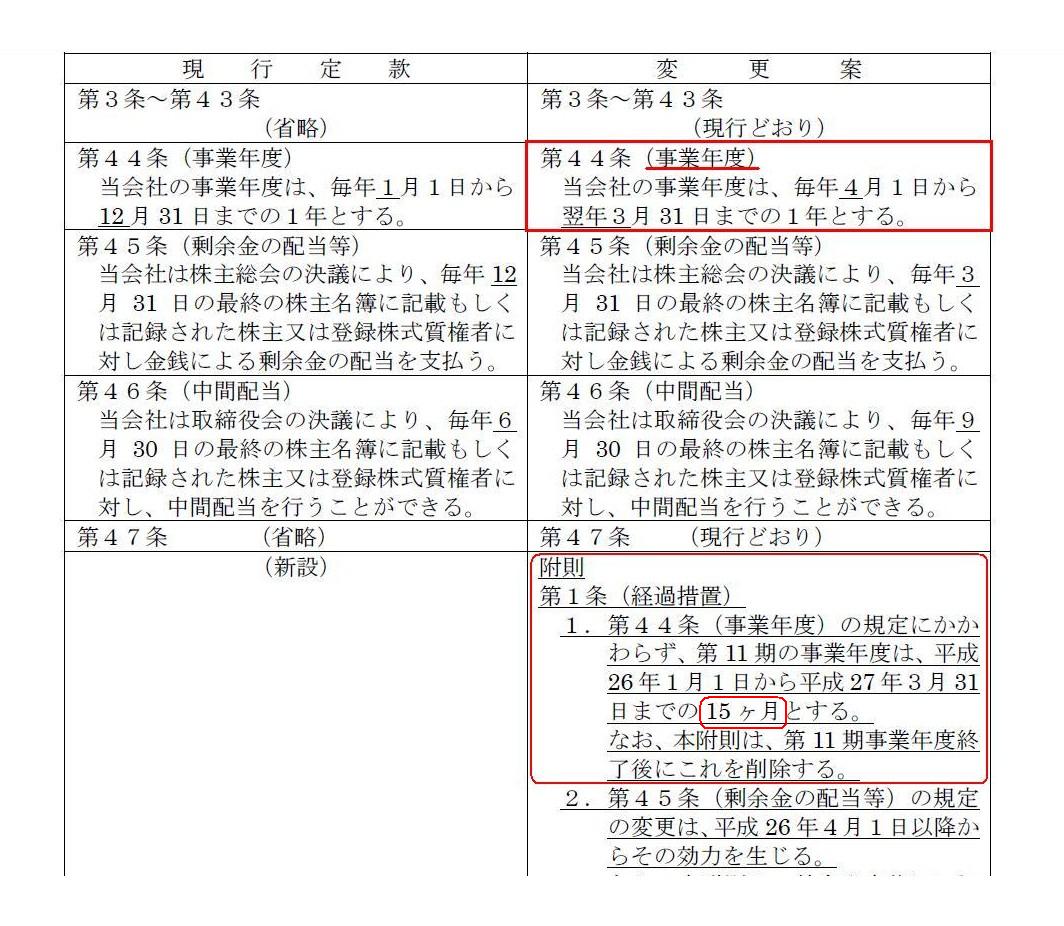

2014年2月19日

PGMホールディングス株式会社

決算期(事業年度の末日)の変更及び定款一部変更に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1129216

1. 決算期変更の内容

(1/2ページ)

(2)

定款変更の内容

(2/2ページ)

【コメント】

アシックスの記事には決算期の変更は、

>定時株主総会での承認が条件。

と書かれています。

PGMホールディングス株式会社でも、株主総会で決算期変更のための決議を取る旨、プレスリリースに記載されています。

株主総会で定款変更の特別決議を取り、「定款変更の効力発生」をもって決算期が変更になる、という流れのようです。

これは、定款に「事業年度」を定めていることが理由になります。

決算期を変更すると、変更した期だけは12ヶ月決算ではなくなるわけですが、その点については両社の取り扱いは次のようになっています。

PGMホールディングスの記事には、

>今期は2014年1月から15年3月末までの15カ月決算となる。

と書かれています。

アシックスの記事には、

>経過期間の2014年4月1日~12月31日は9カ月決算となる。

と書いてあります。

さて、この「決算期(事業年度の末日)」や「事業年度」については、手元の教科書にもあまり解説はありません。

手元にあります教科書の記述を引用しますと、

>損益計算書は、会社がある一定期間にどれだけ儲けたか(あるいはどれだけ損をしたか)を示す計算書類である。

>この期間のことを営業期間とか会計期間と呼び、個々の会社が定款で定めているが、

>通常は1年間である(営業年度=事業年度)。

と書いてありまして、会社にとっては「1年間(12ヶ月間)」で1区切りというのが大前提であるかのような記述になっています。

これは常識的に考えても至極当たり前な考え方でしょう。

また、この常識的な考え方が背景になっていると思いますが、税法上も会社の1営業期間は「1年間(12ヶ月間)」であると考え、

課税所得の計算等、税額は1年単位で(1年に1回)把握・計算・課税することになっています。

常識的な考え方から言っても実務上の税務との整合性から言っても、

会社にとっての1区切りが「1年間(12ヶ月間)」であるのは極めて自然なことだと思います。

ただ、会社法上は、営業期間や会計期間は当然に「1年間(12ヶ月間)」を意味するわけではないようです。

条文上は、直接的には「営業期間(会計期間)は1年間(12ヶ月間)である」とは定められてはいないようです。

会社法上は、営業期間(会計期間)は個々の会社が定款で定めることになっているようです。

ただ、取締役等の任期であったり、決算公告の義務であったり、株主総会を年に1回は招集しなければならないことなどを考えると、

他の様々な要件との整合性から、結局、事実上「営業期間(会計期間)は当然に1年間(12ヶ月間)」と決まってくるのだと思います。

それで、営業期間(会計期間)のことを当然のごとく「事業年度」と表現しており、

決算期(期末日、決算期末日)のことを「事業年度の末日」と表現しているわけです。

同じ様な考え方により、例えば有形固定資産の減価償却方法も、

本来は一度決定したら変更(定率法から定額法へ等)は一切できないわけです。

また、減価償却期間の変更も、一度決定したら変更は一切できないわけです。

償却の方法を変えてもトータルで言えば減価償却費の合計額は変わらないではないか、というのは理由になっていないわけです。

なぜなら、方法も期間も途中で変更することなく、決まった方法により規則的に減価償却を行っていくことが、

公平性が高く恣意性が全くない課税のためには必要だからです。

決算期(事業年度の末日)は一度決定したらその後は決して変更できません。

有形固定資産の減価償却方法も一度決定したらその後は決して変更できません。

減価償却に限らず、「課税の期間」というものは一度決定したらその後は決して変更してはならないのです。

なぜなら、公平性が高く恣意性が全くない課税のためには必要だからです。

というわけで、課税の観点から言えば、決算期(事業年度の末日)も収益の計上方法も費用の計上方法も、

一度決めたらその後は一切変更はできない、となるわけです。

税務理論上は一切の変更は認められません。

では、現行の税法の定めではどうなのでしょうか。

ひょっとしたら一定の範囲内で変更可能なのかもしれません。

しかし、全く改正されていない一番最初に制定された税法では、

私が以上書きましたように、例えば決算期(事業年度の末日)の変更は全く認められなかったのではないかと思います。

私のこの考えが正しいなら、税法もまた旧商法と全く同じように、改悪の繰り返しだったのだろうと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}