2014年3月1日(土)

2014年2月28日(金)日本経済新聞 公告

事業の譲受けに関する公告

株式会社三菱東京UFJ銀行

(記事)

【コメント】

どこまで本当だか。

2014年1月25日(土)日本経済新聞

日本郵政 上場に課題山積 銀行融資認可メド立たず

(記事)

2014年2月27日(木)日本経済新聞

日本郵政が中期計画 ゆうちょ・かんぽ 金融2社上場 明示せず 成長戦略

懸案残す 設備投資など1.3兆円

(記事)

【コメント】

「公社」になった時点でギャグという話もある。

まあそれを言うなら、電話も鉄道も、でしょうが。

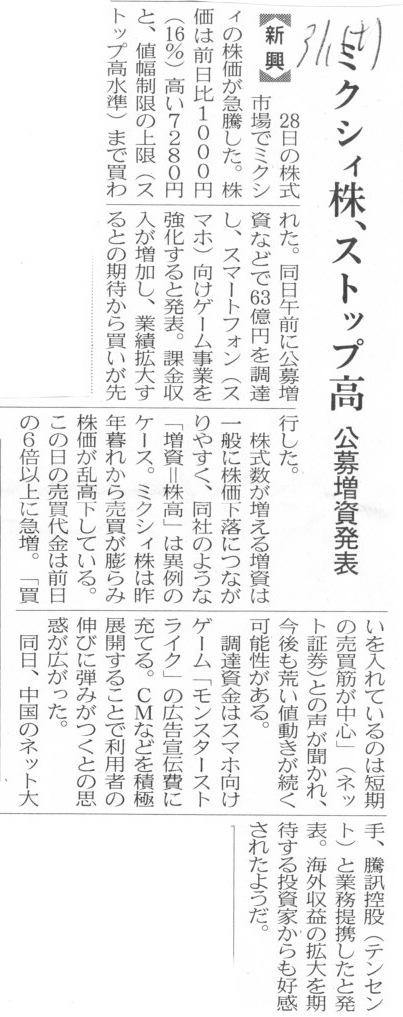

2014年3月1日(土)日本経済新聞

ミクシィ株、ストップ高 公募増資発表

(記事)

【コメント】

昔国鉄今ミクシィ、という言葉もある。

2014年2月27日(木)日本経済新聞

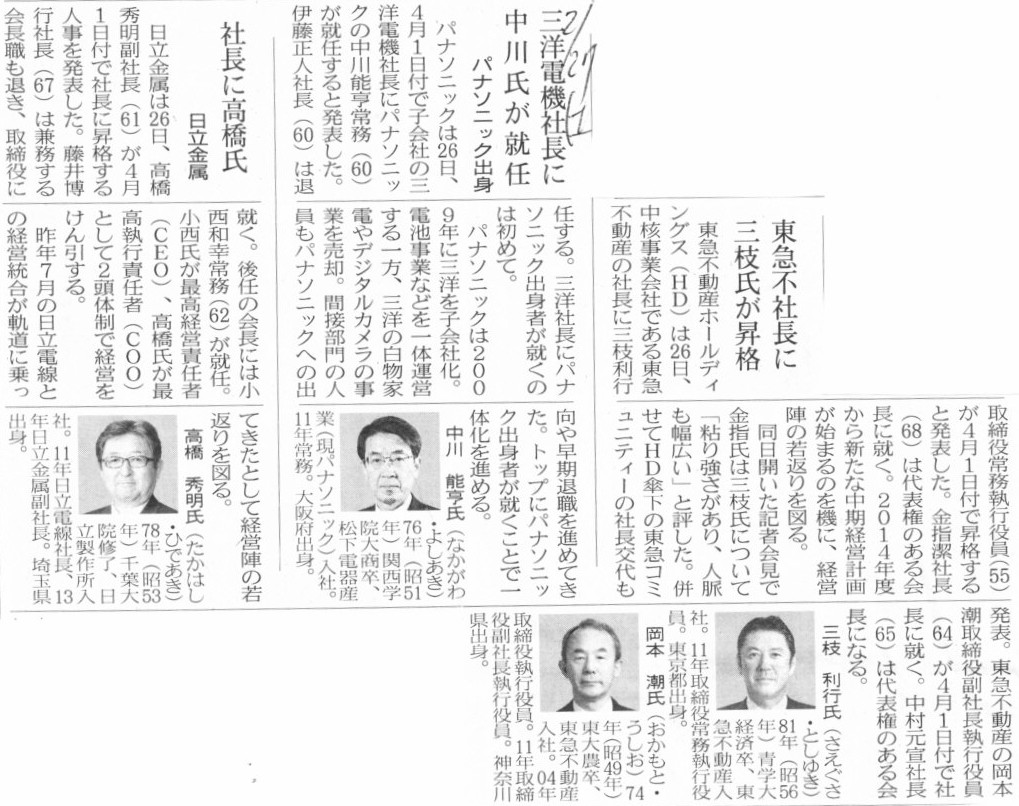

日立金属 社長に高橋氏

三洋電機社長に中川氏が就任 パナソニック出身

東急不社長に三枝氏が昇格

(記事)

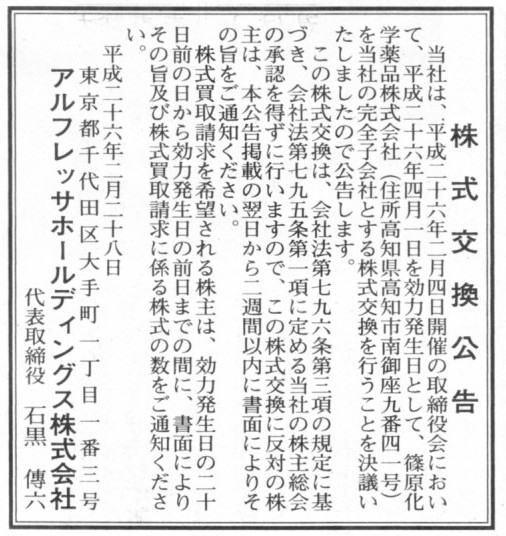

2014年2月28日(金)日本経済新聞 公告

株式交換公告

アルフレッサホールディングス株式会社

(記事)

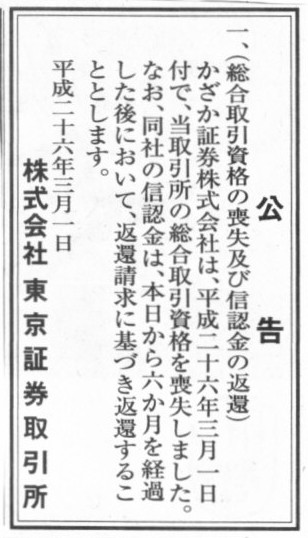

2014年3月1日(土)日本経済新聞 公告

公告

株式会社東京証券取引所

(記事)

2014年2月26日

株式会社うかい

第三者割当による自己株式の処分に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/76210/ec957d0d/e7cb/4b1a/8ef1/c675ce6702ff/140120140226011733.pdf

2014年2月26日

株式会社うかい

株主優待制度の一部変更に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/76210/f360b297/6824/4cde/9d4f/ef467fe2f533/140120140226011867.pdf

【コメント】

増資を行って調達した資金を負債の返済に充てても、利益剰余金は増加しません。

増資を行って調達した資金を負債の返済に充てることは、株主に帰属している利益の増加につながらない一方、この増資の目的を考えれば、

債権者にとっては会社に現金が払込まれた上に直接的に債務が弁済される形ですから、

言わば債権者を一方的に利するだけの行為とも言えます。

ですから、そのような増資を引き受ける株主はいないはずだ、と言えるわけです。

この点についてはプレスリリースには以下のような説明がなされています。

第三者割当による自己株式の処分に関するお知らせ

(2)調達する資金の具体的な使途

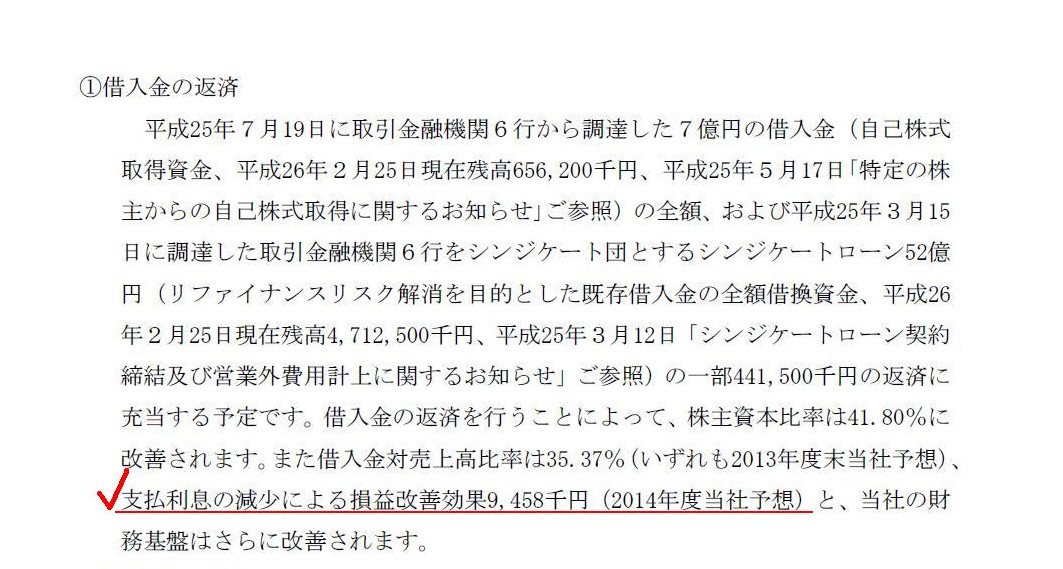

①借入金の返済

(3/11ページ)

>支払利息の減少による損益改善効果9,458千円

負債を返済しても直接的には利益剰余金(株主に帰属する利益)は増加しないのですが、費用の金額を減少させることによって、

長期的視野に立てば株主に帰属する利益は増加していく、と会社は(正確には増資を引き受ける株主は)考えるようです。

もちろんそれはそれで正しい判断だと思います。

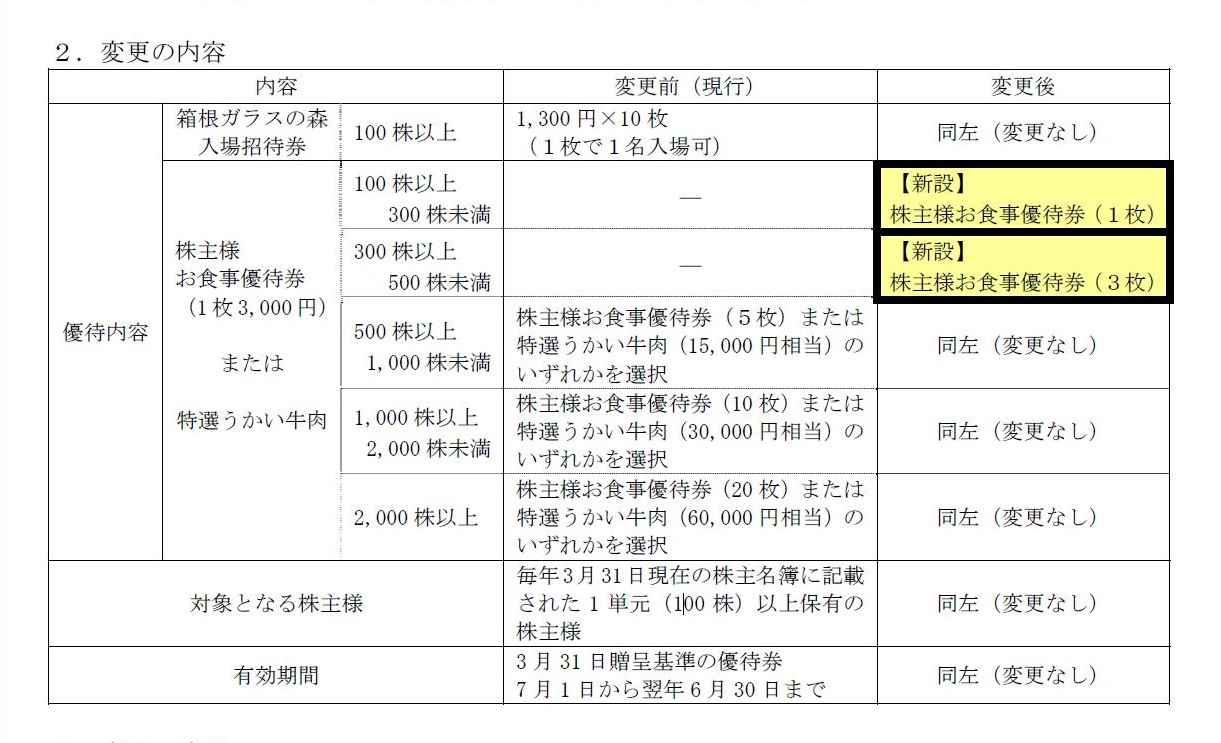

「株主優待制度の一部変更に関するお知らせ」

2.変更の内容

(1/1ページ)

これはあまり本質的な話ではありませんが。

この表の通りだとしますと、変更前(現行)は、100株以上500株未満の株主優待は「箱根ガラスの森入場招待券」のみだったようです。

100株以上500株未満の株主は「株主様お食事優待券」は全くもらえなかったようです。

100株以上300

株未満の株主には「株主様お食事優待券(1枚)」、

300株以上500株未満の株主には「株主様お食事優待券(3枚」、

という変更後の優待内容の方が、持株数に応じて優待内容が概ね比例して充実していくという意味で、自然な気はしますが。

変更前(現行)は、100株以上500株未満の株主には「株主様お食事優待券」の贈呈は全く設定してなかったのには

何か理由でもあるのだろうかと思いました。

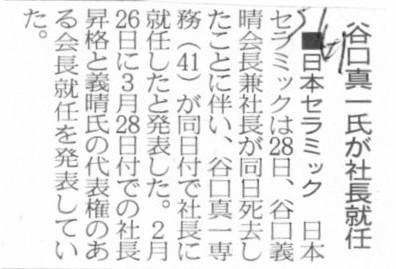

2014年3月1日(土)日本経済新聞

■日本セラミック 谷口真一氏が社長就任

(記事)

2014年2月26日

株式会社バンダイナムコホールディングス

経営情報平成26年3月期

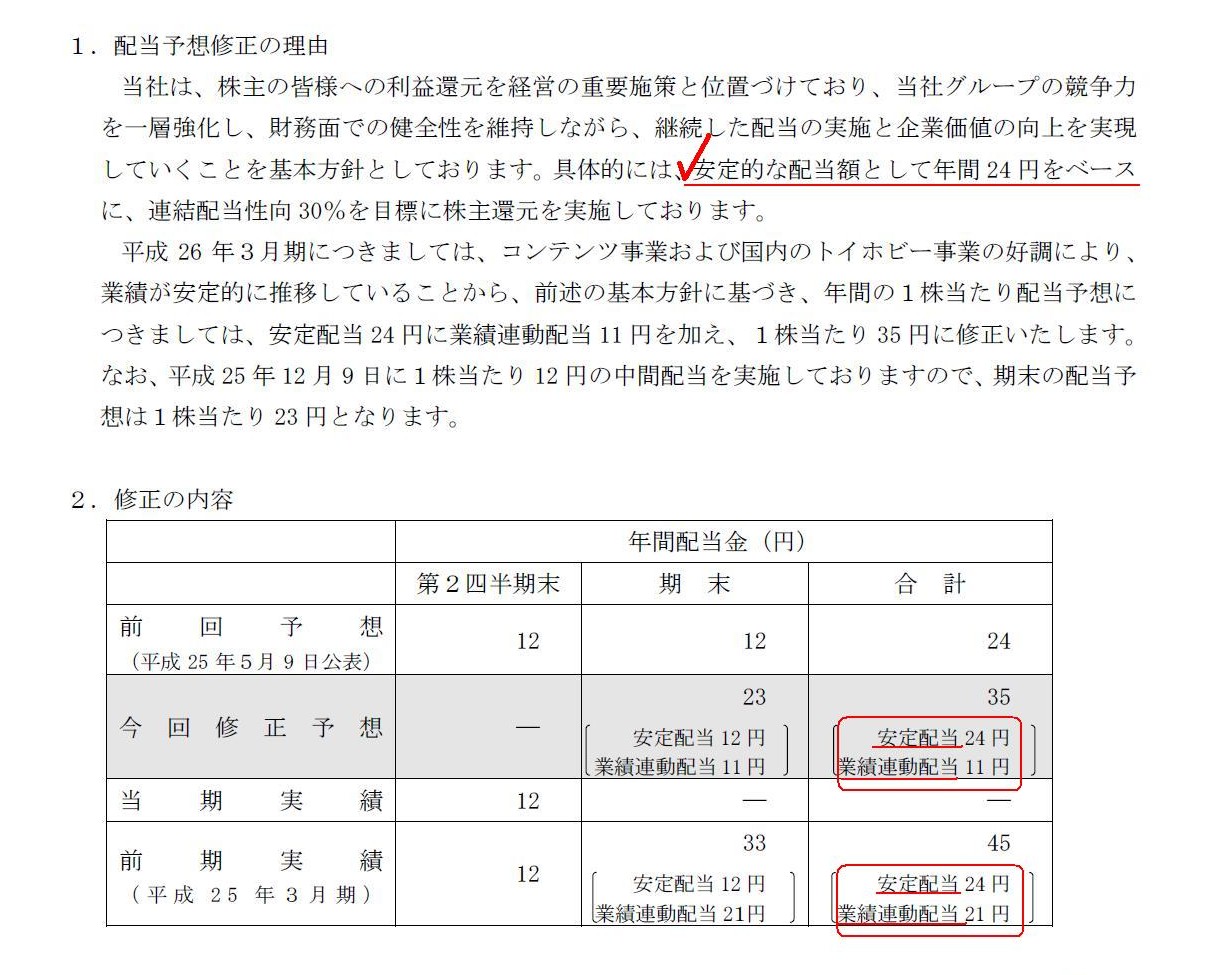

配当予想の修正に関するお知らせ

ttp://www.bandainamco.co.jp/files/2013E9858DE5BD93E4BA88E683B3E381AEE4BFAEE6ADA3.pdf

「1株当たり配当金の内容(内訳)」

(1/1ページ)

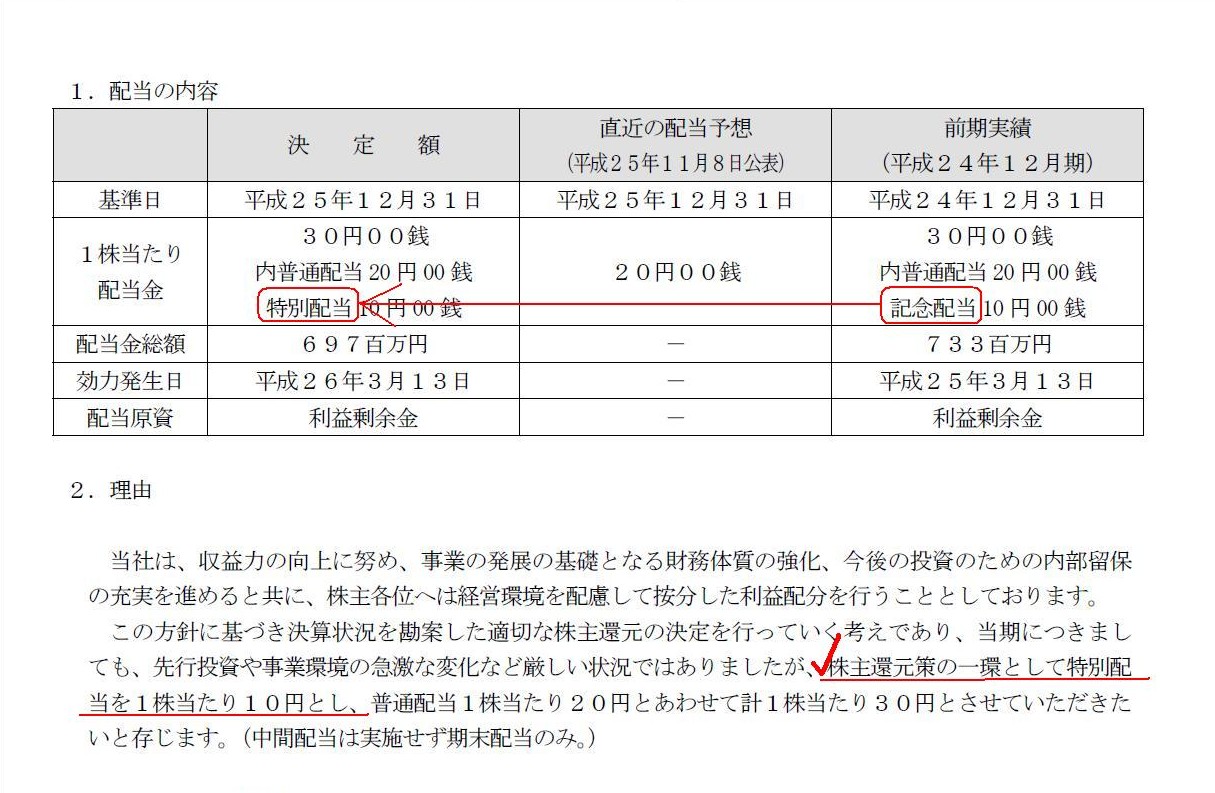

2014年1月20日

日本セラミック株式会社

剰余金の配当に関するお知らせ

ttp://www.nicera.co.jp/ir/pdf/ir-info077.pdf

「1株当たり配当金の内容(内訳)」

(1/1ページ)

【コメント】

株式会社バンダイナムコホールディングスは年間配当金を、「安定配当」と「業績連動配当」とに分けているようです。

そして、日本セラミック株式会社は年間配当金を、「普通配当」と「特別配当」とに分けているようです。

日本セラミック株式会社は前期は、年間配当金を「普通配当」と「記念配当」とに分けていたようです。

何と言いますか、説明になっていないように感じるかもしれませんが、

配当は配当である、としか逆に理論上説明の付けようがないと思います。

理論上、配当に普通配当も記念配当も特別配当も安定配当も業績連動配当もないのです。

敢えて言うなら、配当の全てが「業績に連動した配当である」と説明付けられると思います。

理論上、配当の中身(内訳)を「○○配当と○○配当」とに分けようがない、と言えばいいでしょうか。

例えば、銀行への支払利息に内訳などあるでしょうか。

支払利息の利率○%のうち、○%は何々、○%は何々、というふうには分けられないでしょう。

リスクフリーレートとリスクプレミアムの合計です、という説明はあまり的を射ていないと思います。

例えば担保を取っているのなら、それはまさにリスクフリーレートでなければならない、というところに行き着くでしょう。

マクロ的な見方はともかく、少なくとも実際の借入・貸出の場面では銀行への支払利息に内訳などないわけです。

銀行への支払利息と株主への配当支払いは大きく異なるのではないかと思われるかもしれませんが、

実は株式会社の概念や成り立ちにまでさかのぼれば、両者の基本的性質は同じなのです。

銀行は会社の経営に全く口出しできないが予め定まった確定利のみを受け取る、

株主は会社を経営する権利(議決権)があり、稼いだ利益額に応じた配当を受け取る、

というふうに、利益を受け取る順番や金額の大きさや責任の重さが違うという差異のみがあるだけで、

「会社に対して資金を提供している」という点で両者は同じ性質を持つのです。

万が一会社が倒産した場合は、会社財産は全面的に債権者のものになる、という制度に株式会社はなっており、

株主と債権者は健全な利害対立関係を保ちつつ、よりよい経営を行っていこうとしているわけです。

そういうわけで、株主が受け取る利益というのは、本質的に「業績に連動した利益分配」と表現する以外ないわけです。

逆に、銀行が受け取る利益というのは、本質的に「業績に連動しない利益分配」と表現する以外ないわけです。

株主にはただ単に「業績に連動した配当」を受け取った、それだけのことでしょう。

株主が受け取る配当に、普通もへったくれもないのです。

「記念配当」や「特別配当」という言葉や概念は本質的に間違いです。

さらに、「安定配当」という言葉や概念も本質的に間違いです。

その金額が安定していないから配当と呼ぶのです。

仮に安定した配当のような概念を考えるなら、それは「経営環境に応じた配当を適宜行っていくこと」を意味することになると思います。

経営環境を総合的に勘案すれば、ある期は5円が「安定した配当」かもしれない。

経営環境を総合的に勘案すれば、その次の期は10円が「安定した配当」かもしれない。

経営環境を総合的に勘案すれば、さらにその次の期は0円が「安定した配当」かもしれない。

安定配当とは、その時々の経営環境を踏まえれば、株主や債権者が安心できる金額の配当支払いのことを指すのであって、

ある特定の金額のことを安定配当と呼ぶわけではないのです。

会社が安定する配当、それを”安定配当”と呼ぶべきでしょう。

会社に「安定的な配当額」などというものは決してありません。

仮に、何か安定的な利益分配を受け取りたいのなら、債権者になるべきであって株主になるべきではないでしょう。

債権者なら、予め確定した利益が受けられます。

株主には、金額面において安定した利益分配などないのです。

理論的・概念的には以上のようなことが言えるかと思います。

会社法上も、配当に関する内訳のようなものは想定しておらず、

「1株当たり○○円(配当総額○○円)」ということで決議を取れば事足りることになっているかと思います。

配当の種類毎に決議を取るようには定められていない、すなわち、

普通(安定)配当について決議を取り、さらに、記念(特別)配当について決議を取る、というようなことは定められていないわけです。

株主にとっても債権者にとっても、配当支払いによる利益剰余金の減少額(現金の社外流出総額)が重要なのであって、

その内訳を会社や株主がどう呼ぼうが債権者に対する影響度は全く同じであるわけです。

以上書きましたように、そもそも概念的にも配当総額を「普通の配当部分」と「何かそれ以外の要因に基づく配当部分」とに分けられない、

ということが法律上配当の内訳は無差別(配当の中身は区分できない)となっている理由だと思いますが、

他の説明方法としては、債権者保護の観点から見ても、

仮に配当に内訳があっても意味がない(債権者にとっては内訳など全く重要ではない)からだ、という説明が可能かと思います。

配当であれ何であれ、株主総会決議はもちろん「株主の意思」そのものを問うものです。

債権者に会社の配当支払いを差し止める権利はありません。

しかし、会社は配当を総額いくら支払ったのかは、債権者の利益に直接的に影響を与える意思決定でしょう。

ですから、会社法制度としては、債権者に対する影響度はどうであるのかに重点を置いているのだろうと思います。

2014年2月27日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

萩原電気株式会社

発行価格等の決定に関するお知らせ

株式会社立花エレテック

発行価格等の決定に関するお知らせ

株式会社シード

資本金及び準備金の額の減少公告

アイ・ティー・エックス株式会社

第24回国際復興開発銀行米ドル・円金利差額型変動利付(当初固定利付)円貨債券(2003)償還公告

株式会社三菱東京UFJ銀行

(記事)

(関連記事)

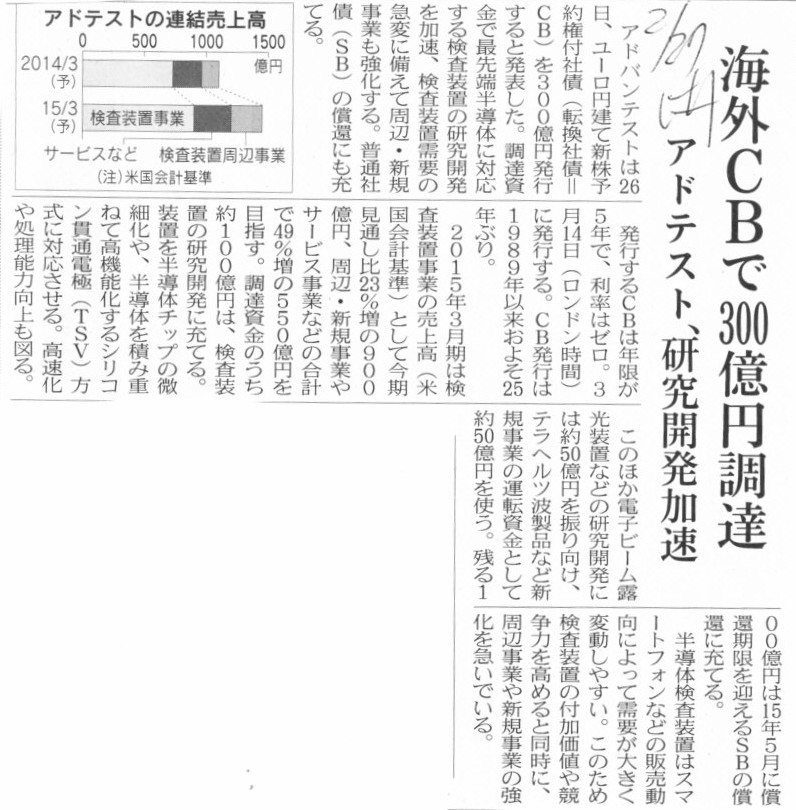

2014年2月27日(木)日本経済新聞

アドテスト、研究開発加速 海外CBで300億円調達

(記事)

【コメント】

債権者が受け取る利息はあらかじめ利率や金額が定まった確定利、

株主が受け取る配当は、経営環境に応じた利益分配を適宜受け取る性質のものだという意味で少なくとも確定利ではない、

ということは理解できたかと思います。

ではこの公告にあるような、「変動利付(当初固定利付)債券」というものはどう解釈したらよいでしょうか。

この債券の保有者(会社への資金提供者)が受け取るのは、確定利なのかそれとも確定利ではないのか。

結論を言えば、これは「確定利」です。

「変動利」と書いてあるではないかと思われるかもしれません。

しかし、確定利というのは、「利払い(場面によっては元本の返済も)の条件があらかじめ確定している」という意味なのです。

「変動利」の場合は、利払いの条件はあらかじめ確定しています。

ですから、「変動利」は「確定利」なのです。

ただ、利払いの条件はあらかじめ確定しているものの、利払いの支払額算定の基礎(この場合は日米の金利差)がその後変動し得る、

と言っているのです。

日米の金利差は今後変動します。

ですから、利払い額としては「変動する利払い額だ(=変動利だ)」と言っているわけです。

固定利も確定利、変動利も確定利です。

では株主が受け取る配当はなぜ確定利ではないのかと言いますと、会社の利益額が確定していないからです。

「経営を行い十分な利益額を獲得した結果、利益剰余金から利益分配を行う」という会社と株主との約束は

あらかじめ確定していると言えば確定しているのですが、そのことは株式会社の理念や概念に照らせば当たり前(前提)のことでしょう。

それは確定していると言うよりむしろ「株式会社の成り立ち」と呼ばねばならないでしょう。

実は債権者が受け取る利息も「株主が経営を行い十分な利益額を獲得した結果、その利益額から利益分配を行う」と言えるわけです。

株主にとっても債権者にとっても、「会社の利益額から利益分配を行う」という点は実は全く同じなのです。

例えば売上高がゼロの場合、会社は利息を支払えるでしょうか。

支払えないわけです。

そして、会社が利息を支払えない場合、それを倒産(債務不履行)と呼ぶわけです。

しかし、売上高がゼロで株主に配当を支払えなくてもそれは債務不履行ではありません。

債権者は会社の利益額に関わらず、必ずあらかじめ定まった(条件に基づき通常は定まった金額の)利息を受け取ります。

債権者の利益は会社の利益に左右されません。

だから確定利です。

しかし、株主の利益は会社の利益に左右されます。

だから確定利ではないのです。

では例えば、会社の利益額に応じた利息を支払うという確定した条件が付いた債券の利息についてはどう解釈すればよいでしょうか。

その債券の利払いの条件が確定しているという意味では、株式とは異なりその債券は確定利と言えば確定利でしょう。

しかし、自分には会社を経営に口を出す権利は一切ない(議決権はない)わけですから、

そのような条件の債券を引き受ける人はこの世に絶対に一人もいないでしょう。

まあ、それを言い出すと、日米の金利差などそれこそ債権者にはどうしようもない(日米の金利差に口を出す権利は一切ない)わけですから、

日米の金利差が支払額算定の基礎となっている条件が付いた債券を引き受ける人などそもそもこの世に一人もいないのではないか、

という話になるわけですが。

まあですから基本的には、債権者が受け取る利息というのは、固定利である確定利であろうと思います。

債権者の立場に立てば、

「その支払額算定の基礎には自分達は一切口は出せないのだから、利払いの金額をあらかじめ固定させていないと自分の利益は守れない」

という判断になりますから、通常確定利と言えば固定利を指すわけです。

また、会社への資金提供者が議決権を途中から持ちたくなる状況というのはあまり考えられない(議決権を持ちたいなら最初から持つはず)ため、

はじめは議決権はないが途中から議決権が発生する証券というのは、本来は引き受け手は誰もいないはずだ、と言えるかと思います。

(注:利率が市場金利に連動して変化する銀行融資もあろかと思います。

その場合もその利率のことを変動利と表現し、「確定利ではない」と表現することもあると思います。

ただここでは、特に会社経営や債務者の立場と言いますか、会社の利益額を中心に、ミクロよりの立場で確定利について論じてみました。)

誕生日プレゼント1

誕生日プレゼント2

誕生日プレゼント3

誕生日プレゼント4

最終ラウンドまで打ち合いを続けるだけの努力を、私は今までにしてきました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}