2014年2月27日(木)

段ボール最大手のレンゴーは27日、コンテナバッグなど重包装資材を生産・販売する子会社3社を4月1日に合併すると発表した。

いずれも昨年7月に買収した会社。合併で経営効率を高める。

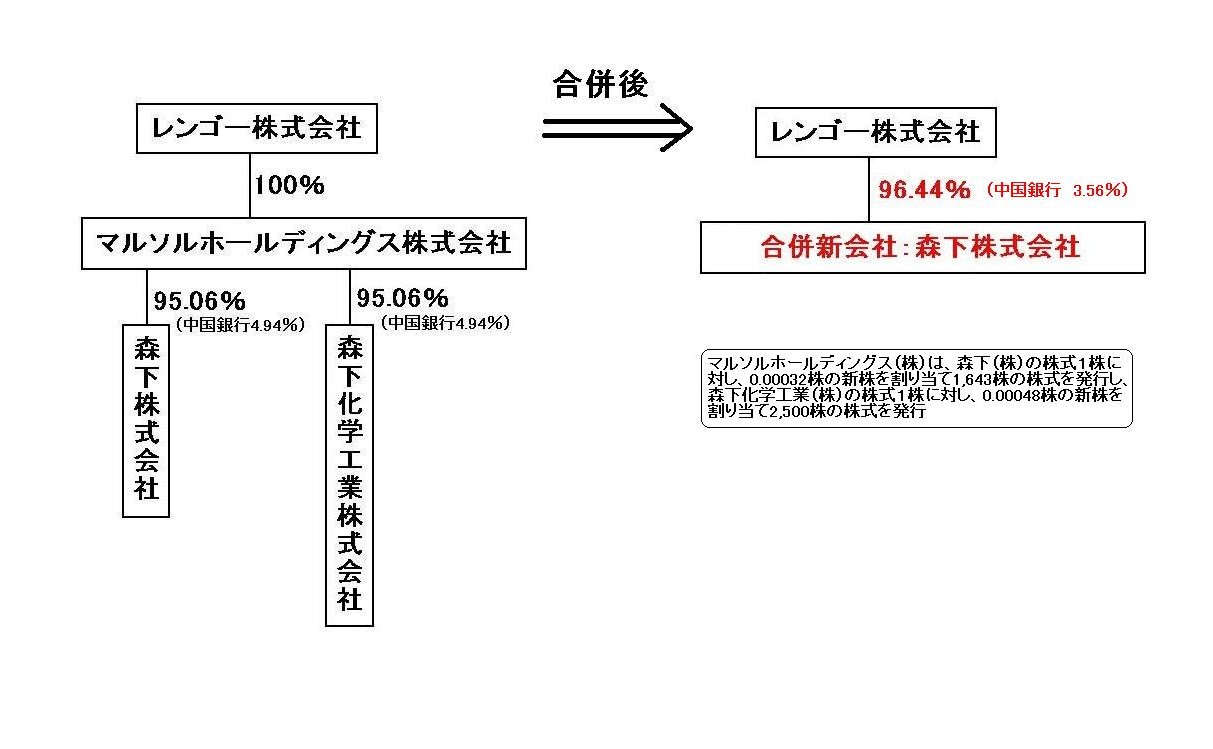

合併するのはマルソルホールディングス(MHD、岡山県瀬戸内市)とMHD傘下の森下(同)、森下化学工業(同)の3社。

MHDを存続会社として吸収合併し、合併後にMHDは社名を森下に変える。合併後のMHDへのレンゴーの出資比率は96.44%となる。

(日本経済新聞 2014/2/27

20:21)

ttp://www.nikkei.com/article/DGXNASDD270SU_X20C14A2TJ1000/

2014年2月27日

レンゴー株式会社

マルソルホールディングス(株)、森下(株)、森下化学工業(株)の合併について

ttp://www.rengo.co.jp/news/2014/img/pdf/2014_news_004.pdf

2014年2月27日

合併公告

マルソルホールディングス株式会社

森下株式会社

森下化学工業株式会社

ttp://www.marsol.co.jp/cms_wp/wp-content/uploads/2014/02/f77d137323972f9e03643723d35fafa3.pdf

「合併」

>マルソルホールディングス(株)は、森下(株)の株式1株に対し、0.00032株の新株を割り当て1,643株の株式を発行し、

>森下化学工業(株)の株式1株に対し、0.00048株の新株を割り当て2,500株の株式を発行

とありますが、

マルソルホールディングス株式会社が発行する新株式4,143株(1,643株+2,500株)は、全て株式会社中国銀行に割当て交付されます。

レンゴー株式会社には1株も割当て交付はなされないわけです。

なぜなら、合併では存続会社は消滅会社株主に存続会社株式を割当て交付するわけですが、

その際、存続会社自身には割当て交付しない(自分自身には自社株式は割当て交付できない)からです。

もちろん、存続会社株主に新株式を割当て交付するということもしないわけです。

マルソルホールディングス株式会社にレンゴー株式会社以外の株主が生じてしまったのは、

存続会社株式を対価とした合併を実施した必然的結果と言わねばならないでしょう。

株式会社中国銀行所有の森下株式会社、森下化学工業株式会社それぞれの株式の数及び価額は非常に小さいわけですから、

マルソルホールディングス株式会社は自社株式ではなく現金を対価とした合併を実施するべきなのかもしません。

現金を対価とした合併であれば、マルソルホールディングス株式会社は合併後もレンゴー株式会社の完全子会社のままです。

マルソルホールディングス株式会社の規模から言っても、

森下株式会社、森下化学工業株式会社それぞれの「株主資本の簿価のわずか4.94%の金額」(=対価として支払うべき現金の金額)は

非常に小さいわけですから(自社自身には支払わないため対価支払いのために必要な現金は2社の株主資本の100%となるわけではない)、

マルソルホールディングス株式会社の資金繰りその他に大きな影響を及ぼすということはないのではないかと思います。

また、このたび株式会社中国銀行はマルソルホールディングス株式会社を森下株式の対価として1,643株、

森下化学工業株式の対価として2,500株、割当て交付されるわけですが、このことは合併比率から逆算すれば、

株式会社中国銀行は合併前、森下株式を5,134,375株(=1,643株÷0.00032)、

森下化学工業株式を5,208,335株(=2,500株÷0.00048)所有していた、ということを表します。

このことを持株比率から逆算しますと、

森下株式会社の発行済株式総数は103,934,717株(=5,134,375株÷4.94%)、

森下化学工業株式会社の発行済株式総数は105,431,883株(=5,208,335株株÷4.94%)、

となります。

そして、合併後(新株式発行後)のマルソルホールディングス株式会社の発行済株式総数は、116,376株(=4,143株÷3.56%)、となります。

現在(合併前、新株式発行前)のマルソルホールディングス株式会社の発行済株式総数は、112,223株(=116,376株−4,143株)、となります。

マルソルホールディングス株式会社と森下株式会社及び森下化学工業株式会社との間には、

発行済株式総数に1,000倍近い差があることがこのことからも確認できるかと思います。

以上の株式数の算出では、端数部分を四捨五入したり、考えられる近似値で(ある意味勝手に)株式数を近似させていますので、

厳密には一の位の数だけは少し違うかもしれません。

ただ、それ以上のオーダーだとまず正しいと思います。

(森下株式会社諸流動資産) 1,791百万円 / (森下株式会社諸流動負債) 658百万円

(森下株式会社諸固定資産) 790百万円 (森下株式会社諸固定負債) 1,006百万円

(資本準備金) aaa円

(マルソルホールディングス株式) 100百万円

(森下株式) 100万円

(自己株式) 100百万円

(マルソルホールディングス株式) 100百万円

(合併差益) 917百万円−aaa円

(森下化学工業株式会社諸流動資産) 2,471百万円 / (森下化学工業株式会社諸流動負債) 1,556百万円

(森下化学工業株式会社諸固定資産) 1,147百万円 (森下化学工業株式会社諸固定負債) 1,583百万円

(資本準備金) bbb円

(マルソルホールディングス株式) 100百万円

(森下化学工業株式) 100万円

(自己株式) 100百万円

(マルソルホールディングス株式) 100百万円

(合併差益) 479百万円−bbb円

注釈:

合併に際し消滅会社株主に割当て交付する株式を発行するにあたり、増加させる勘定科目はここでは資本金ではなく資本準備金としました。

森下株主に割当て交付する株式を発行する際の1株当たりの発行価額が分かりませんでしたので、ここではaaa円としました。

森下化学工業株主に割当て交付する株式を発行する際の1株当たりの発行価額が分かりませんでしたので、ここではbbb円としました。

合併前にマルソルホールディングス株式会社が所有していた消滅会社株式は、

合併の効力発生と同時に(同じ価額で)一旦「マルソルホールディングス株式」勘定となり、

即座にと言いますか、貸借対照表に表示するために、「自己株式」勘定に振り替えられます。

最後に、「合併で承継した諸資産額−合併で承継した諸負債額」と増加払込資本(増加資本準備金)との差額を、

(ここでは差額が貸方に来ますので)「合併差益」勘定としました。

今まで何回か「完全親子会社間の合併」の仕訳を書きましたが、それらは少し間違っていたようです。

完全親会社所有の完全子会社株式の処理を完全に忘れていました。

完全親会社所有の完全子会社株式は「自己株式」勘定に振り替えねばなりませんでした。

お詫びして訂正いたします。

合併期日(効力発生日) の完全親会社の仕訳

(消滅会社諸資産) xxx / (消滅会社諸負債) xxx

(存続会社株式) xxx

(消滅会社株式) xxx

(自己株式) xxx

(存続会社株式) xxx

(合併差益) xxx

ただ、消滅会社株式を自己株式勘定に振り替えるためには、当然十分な利益剰余金がなければならないわけです。

その点は合併の際、留意しなければならないと思います。

合併差益は一種の払込資本(厳密には貸借の差額ですから払込資本そのものではないのですが)であるわけです。

合併差益は資本取引の結果であり、少なくとも損益取引の結果ではないわけです。

一方、自己株式の消却は必ず損益取引の結果(すなわち利益剰余金)によらなければならないわけです。

つまり、合併の際、自己株式の消却の原資を合併差益に求めることは理論上できないのです。

また、完全親会社は完全子会社の利益剰余金を引き継ぐことはできません。

理由は、利益剰余金は株式に帰属しており、なおかつ、完全親会社と完全親会社とでは株式が異なるからです。

仮に、完全親会社が完全子会社の利益剰余金を引き継ぐことを想定し、

その利益剰余金を原資に完全親会社が完全子会社株式(自己株式)を消却することを考えますと、

完全子会社の利益剰余金で完全子会社株式を消却するというような(一見辻褄が合っているような)イメージになりますが、

完全子会社の利益剰余金を完全親会社株式が引き継いでいる時点で根本的におかしいですし、

また、消却を考えている株式はあくまで完全親会社株式(自己株式)であって、その株式は合併により既に完全子会社株式ではないのです。

法的側面から厳密に言い出すと、

「合併により完全子会社株式が一体いつ完全親会社株式になったのだ(割当て交付は受けていないではないか)」

という疑問はあると思います。

そういうわけで、「消滅会社の利益剰余金や資本金も存続会社は承継する」と考えるのは、概念的には一見可能なようですが、

特に株式数と資本金の関係を考えれば、理論上は不可能という結論になります。

財務諸表にはあまり「株式数」が出てこないわけですが、実際上も理論上も株式数というのは非常に大切な概念なのです。

そもそも資本金額は「1株当たりの発行価額×発行株式数」の合計額であると考えると、株式分割は理論上はおかしい、と分かるでしょう。

わら半紙のような連結会計とは異なり、資本会計は段ボールのように分厚いな、と思いました。

{kind=link}