2014年2月26日(水)

2014年2月26日(水)日本経済新聞

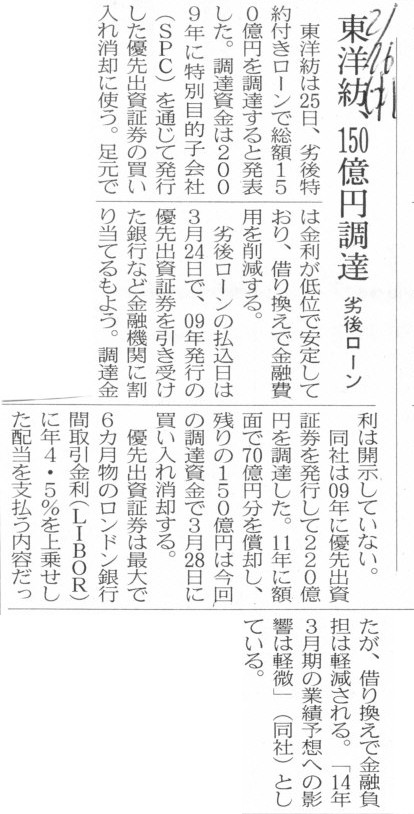

東洋紡、150億円調達 劣後ローン

(記事)

2014年2月26日(水)日本経済新聞

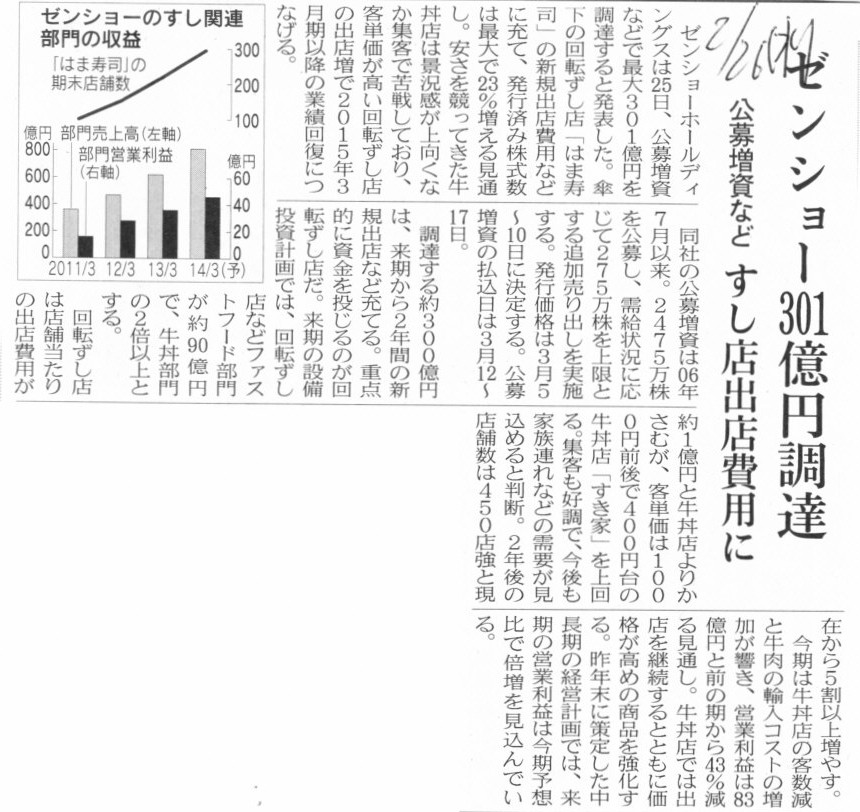

ゼンショー301億円調達 公募増資など すし店出店費用に

(記事)

2014年2月26日(水)日本経済新聞

GSユアサ250億円調達 ユーロ円建てCBを発行

(記事)

2014年2月26日(水)日本経済新聞

ふくおかFG社長も柴戸氏 営業拡大へ再編意欲 統合6年半で区切り

谷氏 「総合力評価し決定」

柴戸氏 「統合、有力な選択肢」

登場

ふくおかFG次期社長 柴戸

隆成氏(59)

二枚腰、幅広く役員経験

(記事)

2014年2月26日(水)日本経済新聞

■乾汽船 今期、3期ぶり復配

■平田機工 純利益9億3000万円に

■橋本総業 東証2部変更で記念配

(記事)

2014年2月26日(水)日本経済新聞 公告

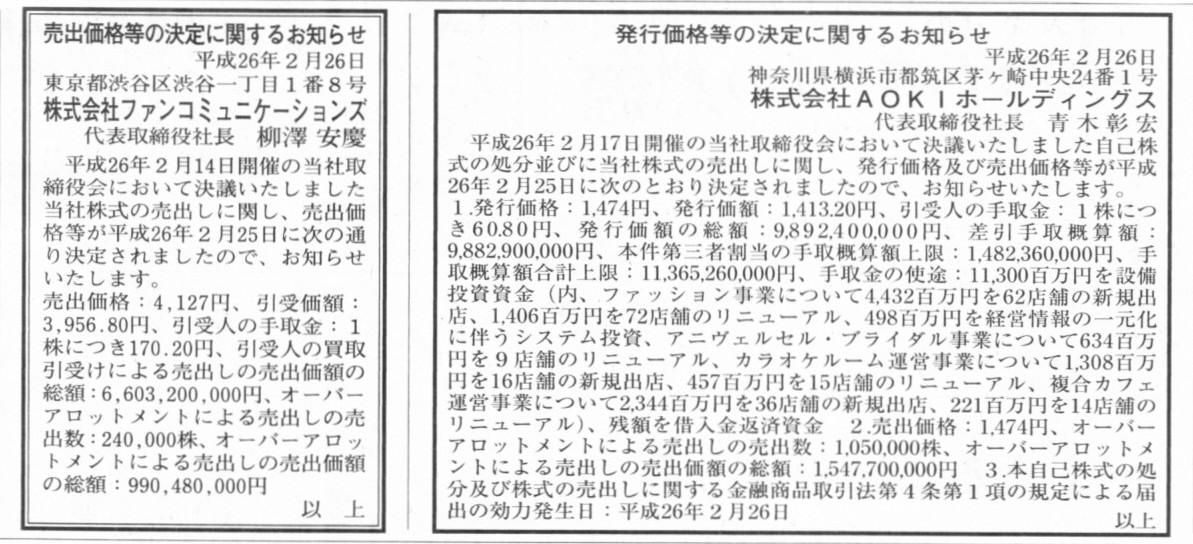

発行価格等の決定に関するお知らせ

株式会社AOKIホールディングス

売出価格等の決定に関するお知らせ

株式会社ファンコミュニケーションズ

(記事)

2014年2月26日(水)日本経済新聞 公告

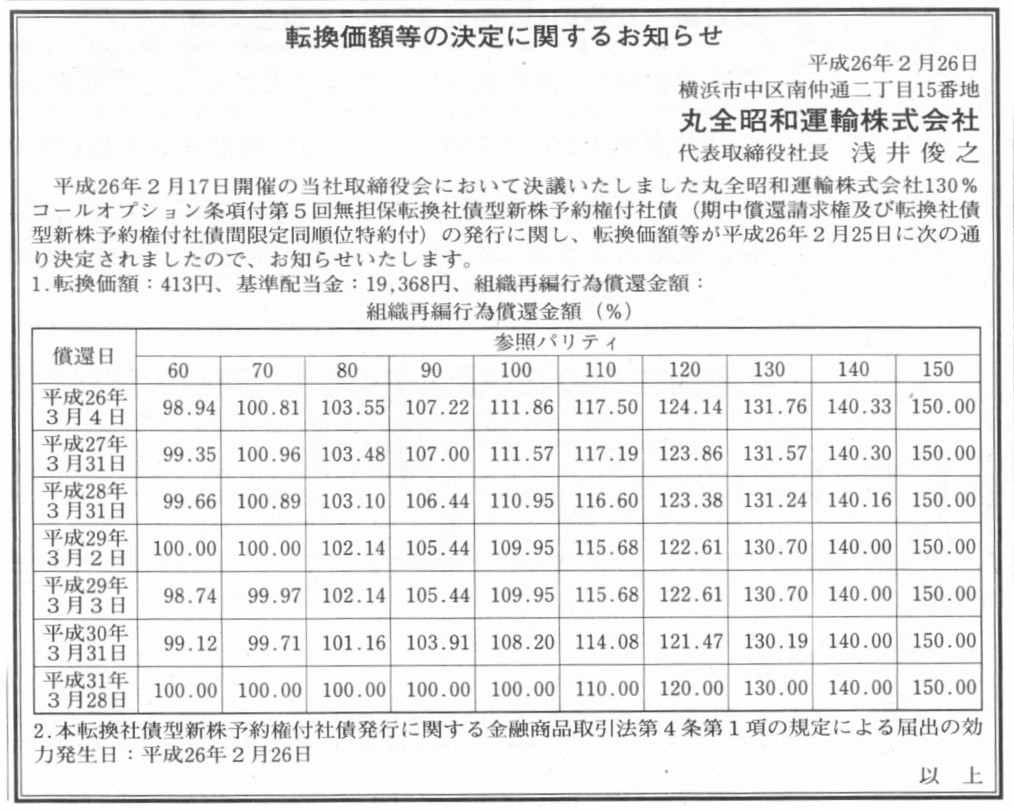

転換価額等の決定に関するお知らせ

丸全昭和運輸株式会社

(記事)

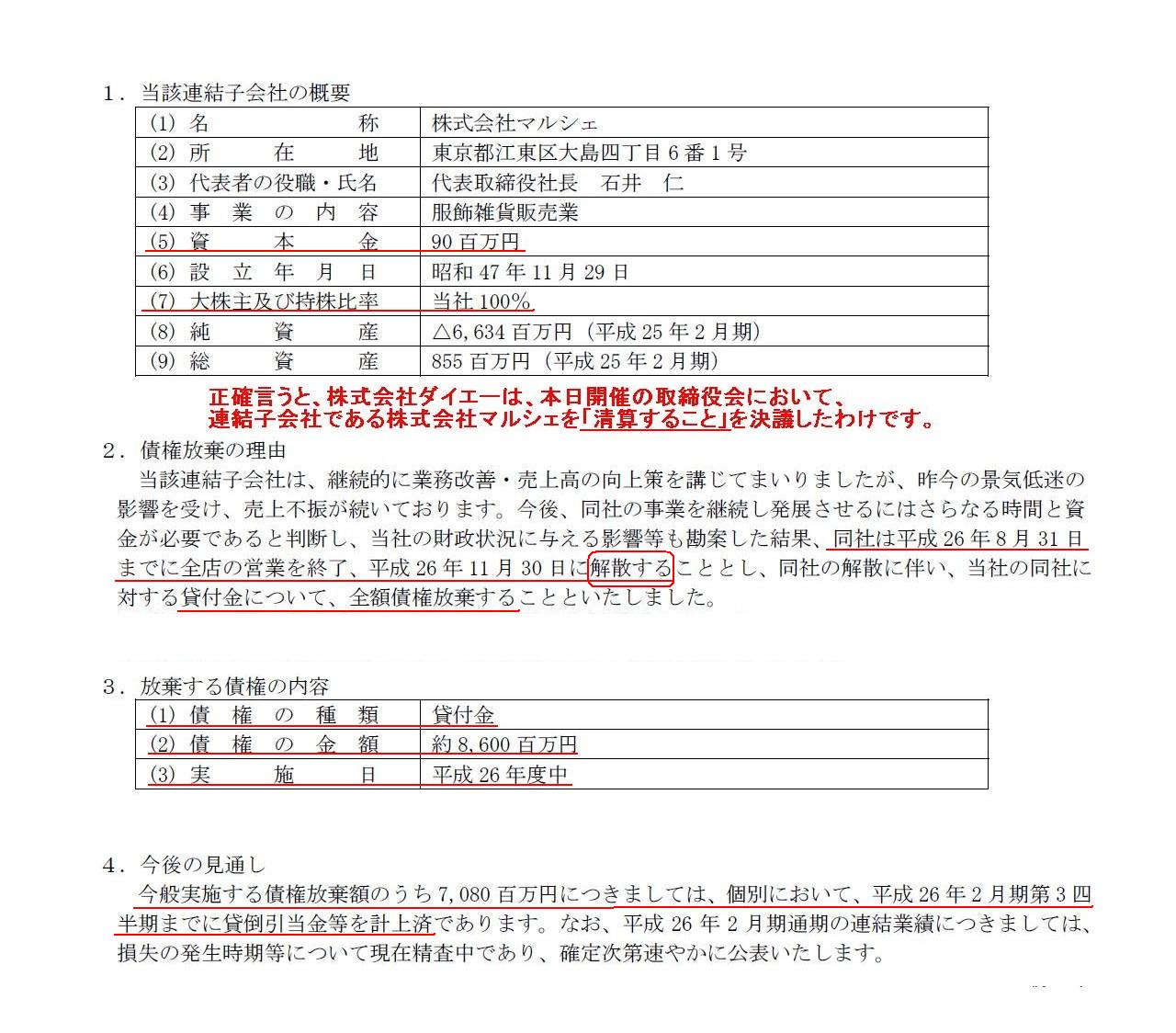

ダイエー、連結子会社「マルシェ」向け債権86億円を放棄

[東京 26日 ロイター] - ダイエー

は26日、連結子会社で雑貨販売の「マルシェ」(東京都江東区)に対する貸付金86億円を

全額放棄すると発表した。マルシェは売上不振が続いており、8月31日までに全店の営業を終了、11月30日で解散する。

ダイエーでは、債権放棄する86億円のうち、70億8000万円をすでに2014年2月期の貸倒引当金に計上している。

(ロイター 2014年

02月 26日 16:31

JST)

ttp://jp.reuters.com/article/marketsNews/idJPL3N0LV24G20140226

ダイエー、子会社解散で債権放棄

ダイエーは26日、服飾雑貨の販売を手掛ける子会社「マルシェ」を解散することに伴い、貸付金86億円の債権を放棄すると発表した。

大部分は計上済みの貸倒引当金で処理するが、2014年2月期から来期にかけて15億円強の損失が発生する可能性がある。

マルシェは専門店などに押されて業績が上向かず、11月30日に解散する。

ダイエーの今期の連結営業損益は60億円の赤字(前期は26億円の赤字)の見通し。

(日本経済新聞 2014/2/26

23:52)

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNZO6745266026022014DT0000

連結子会社に対する債権放棄

(1/1ページ)

2013年5月22日

株式会社ダイエー

2012年度(2013年2月期)

有価証券報告書

ttp://www.daiei.co.jp/corporate/ir/yuho/pdf/2012yuho.pdf

個別貸借対照表 流動資産の部

(77/109ページ)

2014年1月8日

株式会社ダイエー

平成26年2月期

第3四半期決算短信〔日本基準〕(連結)

ttp://www.daiei.co.jp/corporate/pdf/release/2014/130108.pdf

四半期連結貸借対照表 流動資産の部

(7/11ページ)

>(1) 債権の種類 貸付金

>(2) 債権の金額 約8,600百万円

>(3) 実施日 平成26 年度中

とのことです。

そして、

>今般実施する債権放棄額のうち7,080 百万円につきましては、個別において、平成26 年2 月期第3 四半期までに貸倒引当金等を計上済

とのことです。

債権の金額は約8,600百万円ですが貸倒引当金は7,080百万円ということで、単純に考えると1,520百万円引き当てが不足しているわけです。

このたび、株式会社マルシェを清算することを決定した背景は直接的には株式会社マルシェには事業を継続する資金がないこととのですので、

ここでは債権金額8,600百万円の全額が返済されないとしましょう(貸付金には従業員や取引先とは異なり先取特権はありません)。

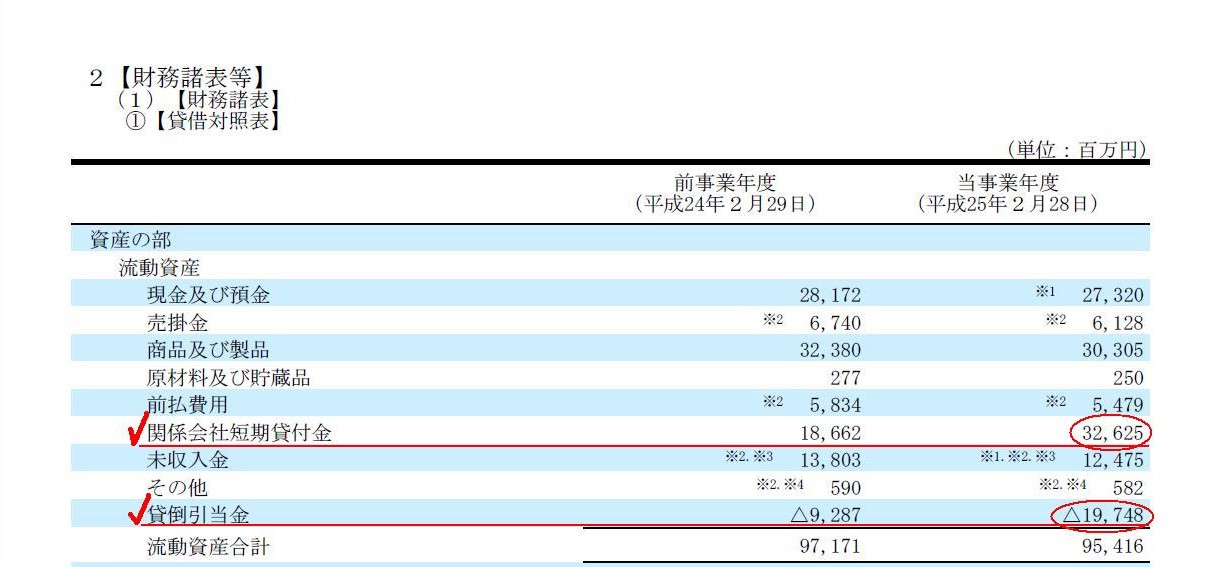

ここで株式会社ダイエーの「2012年度(2013年2月期)

有価証券報告書」の貸借対照表を見て欲しいのですが、

株式会社ダイエーは個別上、既に貸倒引当金は19,748百万円(2013年2月末現在ですが)も計上しています。

株式会社マルシェは長い間売上不振が続いており従来より大幅な債務超過にありましたので、

この貸倒引当金19,748百万円には株式会社マルシェに対する貸付金に対する貸倒引当金7,080百万円が既に含まれているとしましょう。

つまり、株式会社ダイエーには引き当て済みの7,080百万円の他にも十分な金額の貸倒引当金を既に計上済みであるわけです。

さて、この時、株式会社ダイエーは貸倒引当金を積み増す必要はあるでしょうか。

連結子会社である株式会社マルシェを清算することを決定した本日2014年2月26日の株式会社ダイエーの仕訳

(貸倒引当金繰入) 1,520百万円 / (貸倒引当金) 1,520百万円

本日の連結子会社清算決定と同時に、「その連結子会社貸付金」に関する将来の損失額(引き当て不足の金額)を

さらに正確に合理的に見積もることができるようになりましたから、貸倒引当金を追加計上するのは清算決定日である本日付けとなります。

そして、債権放棄の具体的実施日についてなのですが、プレスリリースによりますと、

>(3) 実施日 平成26 年度中

と記載されています。

しかし、債権放棄の具体的実施日は明白でしょう。

債権放棄の具体的実施日は、法的な会社清算(解散)日である「平成26

年11 月30 日」です。

法的な会社清算(解散)日である「平成26 年11 月30

日」に株式会社マルシェの債権債務は法的に消滅します(法人が消滅するから)。

ですから、株式会社ダイエーの債権放棄日(債権が消滅する日)も「平成26 年11

月30

日」です。

細かいことを言えば、債権者が債権を放棄すること自体はいつでもできるわけですが、

もう清算することを決定しているわけですから、法的な会社清算(解散)日以前にわざわざ債権放棄する必要もないかと思います。

また、法律的に厳密に言えば、解散と清算は異なるのですが、経営的・経済的には実質的に同じなので、ここでは両者を同じと考えました。

参考までに書きますと、株式会社マルシェの清算(解散)の際の株式会社ダイエーの仕訳はこうなります。

会社清算(解散)日である「平成26 年11 月30 日」の株式会社ダイエーの仕訳

(貸倒引当金) 8,600百万円 / (株式会社マルシェ貸付金) 8,600百万円

適切に貸倒引当金を追加計上すれば、会社清算(解散)日には貸倒損失は計上されません。

逆に、貸倒引当金を追加計上しなかった場合は、会社清算(解散)日には貸倒損失を1,520百万円計上しなければなりません。

他の貸倒引当金を取り崩すことはできません。

連結子会社である株式会社マルシェを清算することを決定した本日2014年2月26日の株式会社ダイエーの仕訳

(マルシェ株式償却引当金繰入) 180百万円 / (マルシェ株式償却引当金) 180百万円

「子会社株式償却引当金」を計上するとしたら、やはり「清算することを決定した」本日付け、ということになると思います。

もちろん、「清算することを決定した」本日付けで、会計上マルシェ株式を全額償却してしまってもよいと思いますし、

マルシェ株式を全額減損処理してしまってもよいと思います。

ただ、税務上は、会社清算(解散)日である「平成26

年11 月30 日」にならないと、マルシェ株式の償却分は損金算入されないと思います。

なぜなら、会社清算(解散)日である「平成26 年11 月30

日」までは株式会社マルシェという法人は現に存在しているからです。

いずれにせよ、会社清算に伴い、その株式も消滅するのですから、会社を清算することを正式に決定したということであれば、

保守主義の原則の観点から、会計上は貸付金と同時にその株式に関しても、決定日に減損処理なり引当金計上なりをする必要があります。

引当金を計上した場合の会社清算日の株式会社ダイエーの仕訳はこうなります。

会社清算(解散)日である「平成26 年11 月30 日」の株式会社ダイエーの仕訳

(マルシェ株式償却引当金) 180百万円 / (マルシェ株式) 180百万円

一言追加しますと、株式会社マルシェは従来より大幅な債務超過の状態だったのですから、本日清算を決定するしないに関わらず、

株式会社ダイエーはマルシェ株式をもっと早くに減損処理すべきだったように思います。

最後に、貸倒引当金繰入と税法の考え方について一言だけ書きます。

税法の趣旨に沿った根源的な考え方をすれば、株式会社マルシェも対する貸付金に関する「貸倒引当金繰入」も、

本来は法人税上一切損金算入されないはずです。

貸倒引当金繰入が本来は法人税法上損金算入されない理由は、税務理論的に言えば、債務者(法人)が法的に存在しているからだと思います。

(本来の趣旨に従えば)税法は、「債務者(法人)が法的に存在しているか否か」で明確かつ客観的な線を引いているのだと思います。

債務者(法人)が法的に継続するという場面では、債権放棄は「債権者から債務者への寄付である」と見なされるのだと思います。

「寄付をしたから倒産しなかったのだ」と。

このたびの株式会社ダイエーと株式会社マルシェの事例は債務者が現に清算する事例ですので事業再生支援目的とは全く異なるのですが、

経営支援目的の債権放棄というのは、債権放棄分は寄付なのだから、債権者にとっては損金算入されず、債務者にとっては益金算入される、

というのが税法の趣旨に沿った根源的な考え方なのだと思います。

税法の趣旨に沿った根源的な考え方をすれば、貸倒引当金繰入は当然損金算入されない(引当金というだけでは全く損金の要件を満たさない)、

そして、実際に債権放棄をしても(実際に貸倒損失を計上しても)債務者が存続している場合は貸倒損失は引き続き損金算入されない、

債務者が法的に消滅した場合のみ貸倒損失が損金算入される、となるわけです。

税務理論上は、(金融支援・経営支援目的の)「私的整理」という概念すらないのかもしれません。

税務理論上は、「清算したか否か」が最も基本的な(最も重要な)判断基準なのですから。

それぞれの趣旨に沿った根源的な考え方をすれば、会計理論上は資本金が減少することはあり得ず、

そして税務理論上は負債が減少することはあり得ないのでしょう。

「税法に債権放棄なし」、と言ったところでしょうか。

2013年12月5日(木)日本経済新聞

私的整理時に無税償却 金融機関 中小債権 放棄しやすく

(記事)

2014年1月10日(金)日本経済新聞

個人事業 再生促す 債務免除時の税軽減 金融庁

(記事)

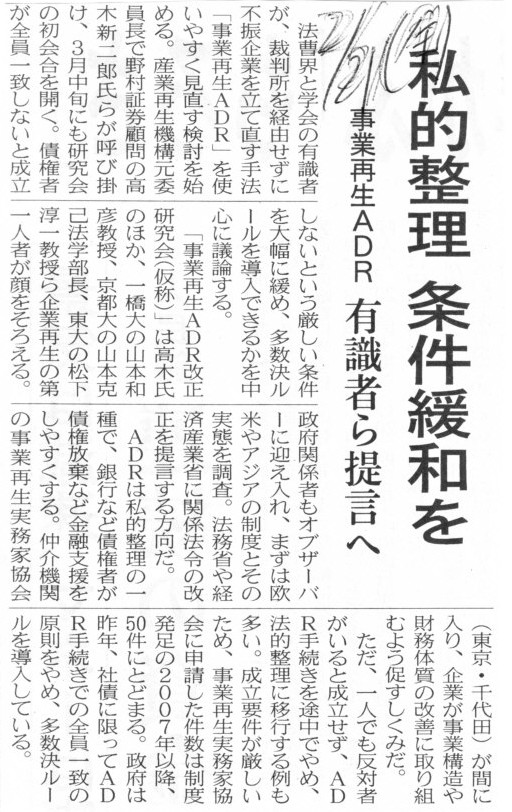

2014年2月21日(金)日本経済新聞

私的整理 条件緩和を 事業再生ADR 有識者ら提言へ

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}