2014年2月25日(火)

2014年2月25日(火)日本経済新聞

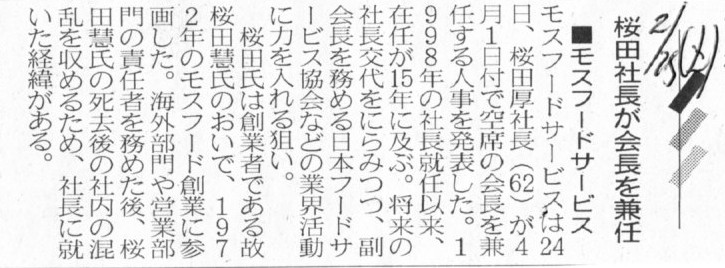

■モスフードサービス 桜田社長が会長を兼任

(記事)

2014年2月25日(火)日本経済新聞

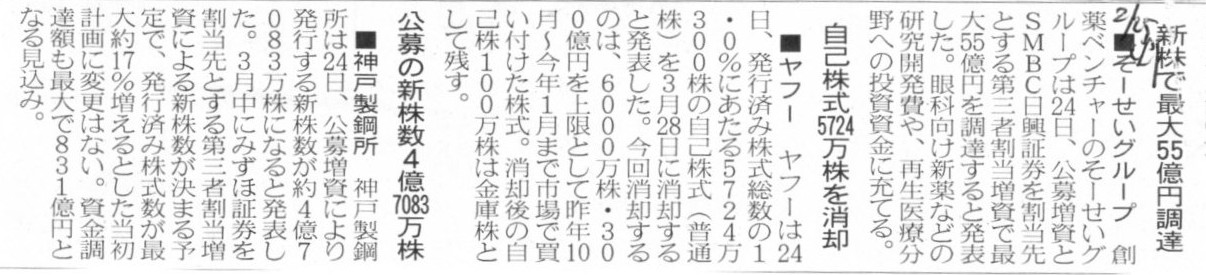

■そーせいグループ 新株で最大55億円調達

■ヤフー 自己株式5724万株を消却

■神戸製鋼所 公募の新株数4億7083万株

(記事)

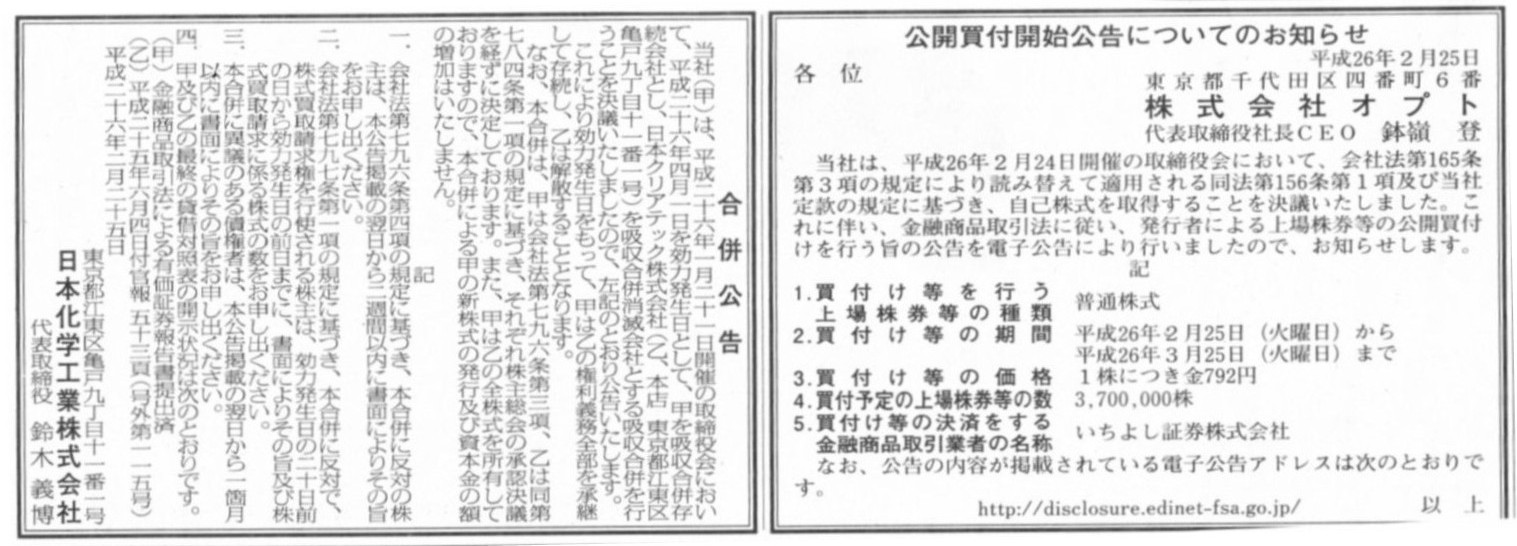

2014年2月25日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社オプト

合併公告

日本化学工業株式会社

(記事)

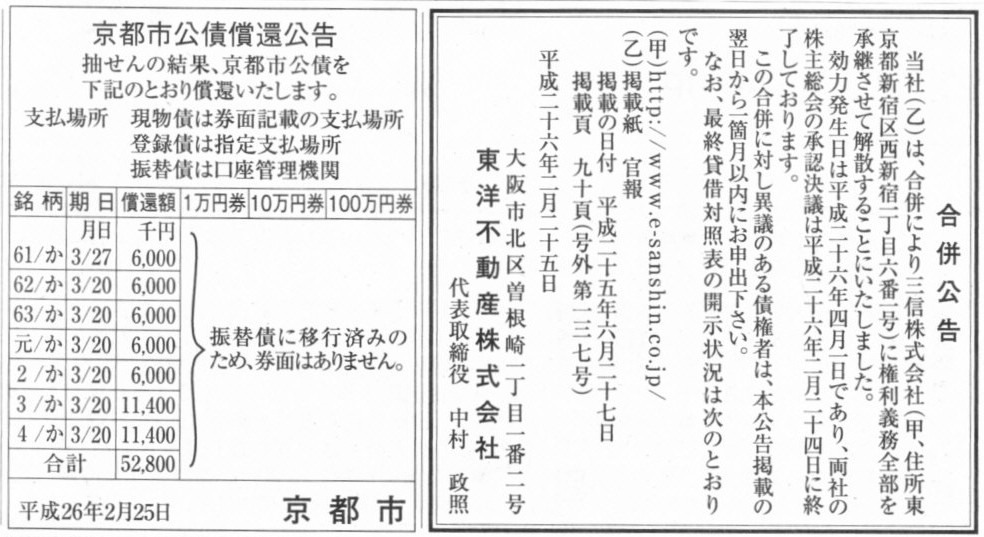

2014年2月25日(火)日本経済新聞 公告

合併公告

東洋不動産株式会社

京都市公債償還公告

京都市

(記事)

2014年2月25日(火)日本経済新聞

松竹、純利益16億円に下振れ 今期

(記事)

2014年2月24日

松竹株式会社

固定資産の譲渡及び特別損失計上に関するお知らせ

ttp://www.shochiku.co.jp/docs/140224_1.pdf

2014年2月24日

松竹株式会社

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.shochiku.co.jp/docs/140224_2.pdf

1. 特別損失の計上について

(2) 社債償還損

(1/2ページ)

会計制度委員会報告第14号「金融商品会計に関する実務指針」(最終改正 平成2 3年3 月2

9日)

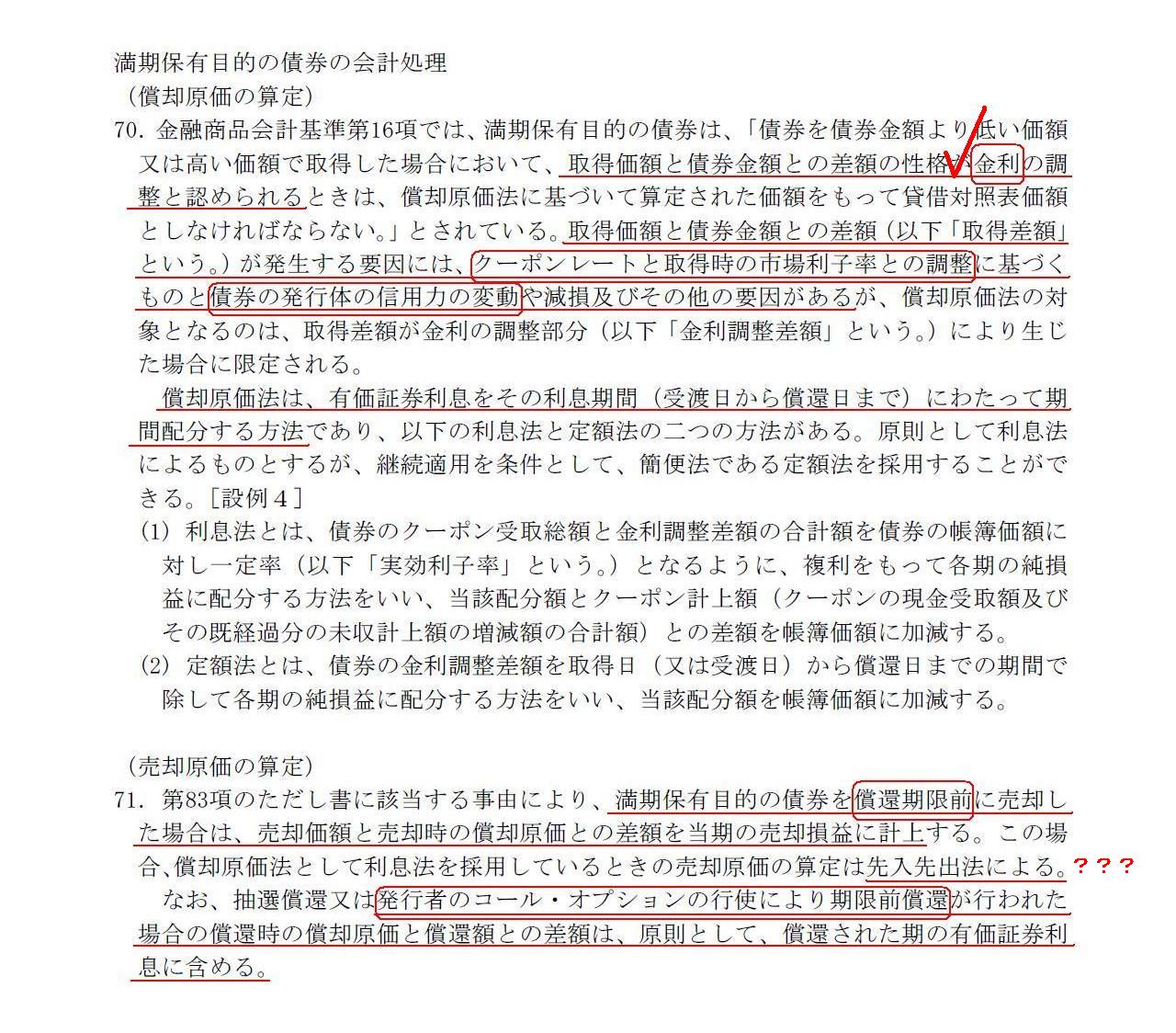

満期保有目的の債券の会計処理

(償却原価の算定)

(売却原価の算定)

「第70項、第71項」

注:満期保有目的債券は全く同一種類の債券であっても、取得日・取得価額・取得相手毎に区別して把握・管理できますから、

売却原価の算定は先入先出法ではなく個別法によると思います。

保有している同一種類の債券の一部を売却した時は、「この時に取得したこの債券を売却したのだ」と任意に決めることになると思います。

ただ、その理由は極めて消去法的です。

先に取得した方を売却したと考えることにも後に取得した方を売却したと考えることにも、決定的な根拠はないように思います。

また、以下に書きますような会計処理方法の相違により、総平均法は取りたくても取れないと思います。

全同一債券のうち、一部は発行者からの割引発行を引き受けた債券、一部は既存の投資家から額面金額で購入した債券、

という場合ですと、両債券を足し算して平均的に売却した、とは考えられない(考えたくても理論上考えられない)でしょう。

もしくは、「先入先出法による」と定めてしまった方が企業の恣意性を排除できますから、基準としてはむしろ望ましいかもしれません。

全く同一種類の債券は無差別(債券そのものには全く区別はない)だとは思いますが、

会計処理方法の違いのみが原因で、少なくとも一番望ましい総平均法は取りたくても取れないのだけは確かだと思います。

【コメント】

松竹株式会社が以前発行した社債を、有利子負債圧縮及び支払利息軽減のため、「繰り上げ償還する」ことを決定したようです。

社債の繰上償還に伴い「社債償還損」が発生するため、松竹株式会社は社債償還損を「特別損失として」計上することになったようです。

現行の会計基準に従い、社債の発行と繰上償還に関しての松竹株式会社の仕訳を簡単に書けば以下のようになるでしょうか。

社債発行時

(現金預金) aaa / (社債) aaa

繰上償還時

(社債) aaa / (現金預金) bbb

(社債償還損) ccc

社債償還損は通常、極端に大きくはならないことを考えれば、上記の金額の大きさは、「bbb > aaa >

ccc」となるわけです。

さて、この「社債の発行と繰上償還」に関して社債の引受者の仕訳はどうなるでしょうか。

簡単に書けば以下のようになるでしょうか。

社債発行時

(満期保有目的債券(松竹社債)) aaa / (現金預金) aaa

繰上償還時

(現金預金) bbb / (満期保有目的債券(松竹社債)) aaa

(有価証券利息) ccc

>発行者のコール・オプションの行使により期限前償還が行われた場合の償還時の償却原価と償還額との差額は、原則として、

>償還された期の有価証券利息に含める。

と実務指針では解説されています。

明記はされていませんが、このたびの社債の繰上償還も松竹株式会社のコール・オプションの行使による(松竹側が決定した)ものでしょう。

実務指針に従った「社債の引受者」側の仕訳は上記仕訳のようになります。

社債の繰上償還に伴い、「有価証券利息」がccc円計上されるわけです。

このことをヒントに、松竹株式会社側の仕訳そして「社債償還損」について考えてみましょう。

松竹株式会社が社債を繰り上げ償還する目的と言うのは、「有利子負債圧縮及び支払利息軽減のため」ということです。

手許現金量の増加や市場利子率の変動等を総合的に勘案し、社債を満期日前に償還した方が有利であると判断したのでしょう。

「社債償還損」というふうに、確かに損失は計上されているものの、それは単に社債の発行金額と償還金額との間に差異があるから

結果として帳簿上の損失が計上される(差額が借方に来る)だけのことであり、

大きな視点に立ち経営的に見れば、この社債償還はむしろ「利益」(会計上「利益」としては計上されませんが)であるわけです。

ただ、経営上は確かに有利な社債償還であるわけですが、ここでは会計上の話をしますと、やはり社債償還により差損は生じる形になります。

それで、この「社債償還損」なのですが、どのような見方をすればよいでしょうか。

大きく分けると二つ見方があるでしょう。

一つは、普通社債であれば「あらかじめ償還日が定められており、かつ、額面金額による償還が予定されている」という強い条件が付されている

わけですから、たとえ経営上の合理的な理由があろうとも、満期日前の繰り上げ償還というのは、

本来的に定められた満期日の償還に比べれば、やはり非常に例外的・非経常的な償還であるのは確かであるわけです。

そうであるならば、この「社債償還損」は「特別損失」に計上すべきである、という考え方です。

もう一つは、現行の会計基準や実務指針の記述内容に沿った考え方になるのですが、取引の相手方(社債の引き受け手)の立場に立てば、

社債の繰上償還に伴う差額は「有価証券利息」という取り扱いになるのだから、

社債の発行側(松竹株式会社側)にとってもこの「社債償還損」は「有価証券利息を支払ったものに相当する」との見方ができるわけです。

そうであるならば、この「社債償還損」は「営業外費用」に計上すべきである、という考え方になるわけです。

どちらの考え方も一定の説得力はあると思いますが、私としては「例外的・非経常的な償還」という点を鑑みれば、

この「社債償還損」は「特別損失」に計上すべきである、という考え方に分があるように思います。

ただ、社債の繰上償還に伴う差額は「有価証券利息」という取り扱いになるという考え方には一考の余地があるように思えます。

借入金・貸出金だろうが有価証券だろうが、「利息」というからには、相手方勘定科目は「現金」でなければならない、と思うわけです。

極めて単純な話なのですが、現金ではない利息があるでしょうか。

常識的に考えて、利息と言えば現金に決まっているのではないでしょうか。

このことを踏まえますと、社債の繰上償還に伴う差額は「有価証券利息」と考えるのではなく、

経営上の理由により結果的に差額が生じてしまったというだけなので、単純に「償還差損益」と考えるべきなのではないかと思います。

利息相当分を受け取った・支払った、と考えるのは少し違うように思います。

また、社債は額面金額での償還が予定されている、すなわち、

社債発行者は発行した時点で額面金額と同じ金額の債務を負っていることになるわけですから、

社債を割引発行した場合であっても、社債の貸借対照表価額(負債の金額)は社債の額面金額でなければならないと思います。

したがって、発行価額と額面金額との差額は「社債発行差金」により処理するという考え方が理屈に合うと思います。

「社債発行差金」は社債利息の前払い分ではなく、単なる社債の評価勘定だと考えるべきなのだと思います。

この考え方は取引の相手方(社債の引き受け手)にとっても同じであると考えないといけないと思います。

ある取引の主体とその相手方とは対照的でないといけないと思います。

つまり、立場が正反対なだけで、両者は同一の取引を行ったのだ、と考えないといけないのだと思います。

例えば「一方がある金額で支払った」という場合は、「相手方は同じ金額で受け取った」ということでないと理屈に合わないと思うわけです。

そうしますと、割引発行された社債を引き受けた場合は、

発行者が(社債の帳簿価額は確かにはじめから額面金額ですが)社債発行差金の償却により言わば評価替えをするように、

引き受け手側も社債の評価替えをしないといけない、と思うわけです。

つまり、割引発行された社債を引き受けた場合は、各期に社債評価益を計上していかないといけないのではないかと思うわけです。

この”評価替え”は利息に相当する概念とはやはり異なると思います。

自社一人で完結した取引と言いますか、少なくとも相手方から何かを受け取ったこととは異なるわけですから。

また、各期に社債評価益を計上していくことは、予定されている満期日の社債償還益を言わば各期間に配分していく意味があります。

割引発行の恩恵は満期日の期のみに帰属するのではなく、引き受け時から償還時までの各期に平均的に帰属していると考えられるからです。

社債発行時

(現金預金) xxx / (社債) xxx

(社債発行差金) xxx

決算時

(社債発行差金償却) xxx / (社債発行差金) xxx

繰上償還時

(社債) xxx / (現金預金) xxx

(社債発行差金) xxx

(社債償還損) xxx

社債発行差金償却は、経常的でありなおかつ(支払利息ではないが)言わば金融費用的意味合いがありますから、営業外費用に計上します。

社債償還損、上に書きましたように、特別損失に計上します。

社債発行時

(満期保有目的債券) xxx / (現金預金) xxx

決算時

(満期保有目的債券) xxx / (満期保有目的債券評価益) xxx

繰上償還時

(現金預金) xxx / (満期保有目的債券) xxx

(満期保有目的債券償還益) xxx

満期保有目的債券評価益は、経常的でありなおかつ(受取利息ではないが)言わば金融関連利益的意味合いがありますから、

営業外収益に計上します。

満期保有目的債券償還益は、発行者にとっての社債償還損と同じ考え方を踏襲し、特別利益に計上します。

発行者が計上する社債償還損と引き受け手が計上する満期保有目的債券償還益は同じ金額になります。

そして、繰上償還時までに発行者が計上した社債発行差金償却の累計額と、

繰上償還時までに引き受け手が計上した満期保有目的債券評価益の累計額は同じ金額になります。

簿記上の本来の意味とは異なりますが、社債発行差金償却と満期保有目的債券評価益は言わば”対照勘定”というイメージになると思います。

ある取引の主体とその相手方とは対照的である(両者は同一の取引を行ったのだと考える)、とはそういうことだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}