2014年2月24日(月)

ホンダは24日、芝浦工業大学学長補佐で教授の国井秀子氏(66)が社外取締役に就任すると発表した。同社で初の女性取締役となる。

IHIでも初の女性執行役員が誕生する。政府の成長戦略で女性の能力活用が打ち出されるなか、今後も国内企業で女性の役員登用が進みそうだ。

国井氏はお茶の水女子大学大学院で物理学を専攻。リコーに入社して開発部門に従事し、グループ執行役員などの経験もある。

ホンダは登用の理由を「高い見識があり助言役として適任」と説明している。6月の株主総会後に就任する。

初の外国人役員も誕生する見通し。四輪車などのブラジル販売・生産子会社の上級副社長、イサオ・ミゾグチ氏(54)が執行役員に就く。

同社は4月1日付で国内の四輪車の購買、生産、営業などを集約する日本本部の創設も発表した。

IHIは24日、水本伸子CSR推進部長(56)が4月1日付で執行役員に就任すると発表した。同社は2018年度までに管理職の女性比率を

現在の1.6%から3%以上とする目標を掲げ、女性登用を進めている。

水本氏もお茶の水女子大大学院の物理学を専攻し、IHIでは橋梁などを実験する風洞設備の技術開発などにかかわってきた。

08年から人事部に配属され、海外人材の採用を手掛けた。

安倍晋三政権は昨年に策定した成長戦略で、すべての上場企業に1人の女性役員を置く目標を掲げた。

2月の内閣府の調査では取締役に1人以上の女性がいるとした企業は4.1%だった。

(日本経済新聞 2014/2/24

21:35)

ttp://www.nikkei.com/article/DGXNASDD240PU_U4A220C1TJ0000/

2014年2月24日

本田技研工業株式会社

役員の異動に関するお知らせ

ttp://www.honda.co.jp/news/2014/c140224.html

2014年2月24日

株式会社IHI

役員の変更について

ttps://www.ihi.co.jp/var/ezwebin_site/storage/original/application/b789846fee3f1b8a9d1a1cacccb59de3.pdf

ホンダとIHIは今回の登用について、

「女性と男性は能力は同じなのだから女性も積極的に社会に進出すべきであると世の人々に印象付けるための巧妙な社会的演出」

の結果としている。

【國井秀子氏からのコメント】

私は周りの大人から「いつまでも女の弱い時代じゃない。人間としての権利がある。男性とたたかうのよ。」とそそのかされて生きてきました。

私はまんまと騙されました。

今の私があるのは全て社会からお膳立てされた結果です。

【水本伸子氏からのコメント】

どんな手段を使ってでも大学に行きさえすれば男と対等になれると思っていました。

しかし、大卒の肩書きが私にくれたものは、中身のない肥大化したプライドと周りとの空回りでした。

私は被害者であり犠牲者です。

二人とも中学校3年生の時点で学校の授業に全くついていけなかったという点を除いて冗談ですが。

女が大学に進学するなんてギャグそのものですよ。

中学の時点で授業についていけていない人間が大学に進学してどうするというのでしょうか。

女性が大学に進学しても、本当に4歳無駄に年取るだけですよ。

女性は男性よりも明らかに学力が低いわけです。

まさかこの年になって思い出すとは思わなかったのですが、そう言えば中学校では教室の周りの女子生徒は皆バカだった気がします。

2014年1月31日

中国塗料株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://www.cmp.co.jp/library/pdf/release/release140131.pdf

2014年2月21日

株式会社ソリトンシステムズ

自己株式の取得及び自己株式の公開買付について

ttp://www.ir.soliton.co.jp/C3040/GpH7/KrYi/dFZH.pdf

1.買付け等の目的

(1/9ページ)

【コメント】

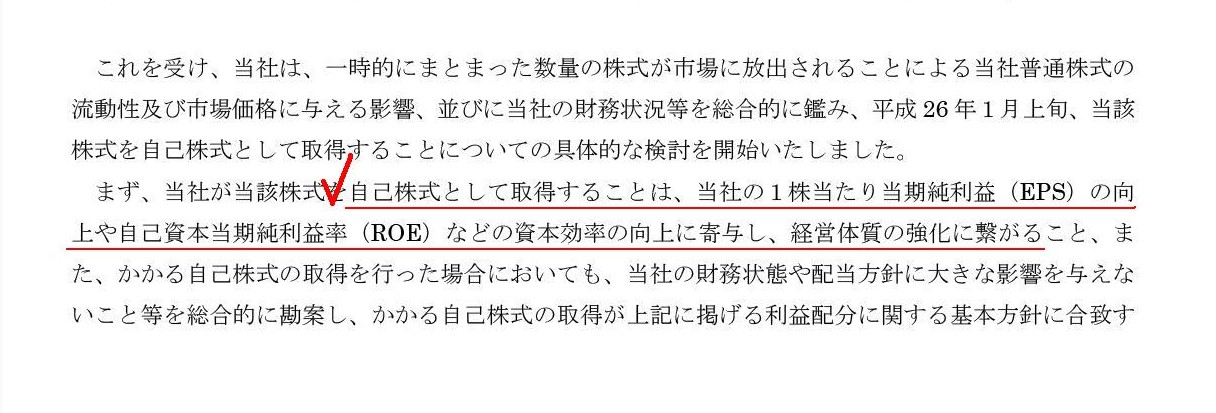

株式会社ソリトンシステムズからのプレスリリースには、株式公開買付の目的として、

>当社が当該株式を自己株式として取得することは、当社の1株当たり当期純利益(EPS)の向上や自己資本当期純利益率(ROE)などの

>資本効率の向上に寄与し、経営体質の強化に繋がる

と書かれています。

今までも何回も書いてきたことですが、企業は負債も含めた全資本調達源泉を活用して利益を稼いでいくわけですから、

株主資本と当期純利益には何の因果関係も関連性も整合性もありません。

当期純利益が大きくなると分子は大きくなりますが同時に分母も大きくなるため、自己資本当期純利益率(ROE)には深い意味合いはないのです。

また、一般に資本効率という場合には、企業の側に関して使うことが多いため、自己資本当期純利益率(ROE)のように、

「利益額÷資本額」や「売上高÷資産額」といった指標で資本効率を見たりするわけです。

もちろん、それはそれで一つの財務分析であろうとは思います。

ただ、株主の側からすると、資本効率とは大まかに言えば、「利益合計額÷出資額」という見方になるわけです。

出資額は株主によって異なるわけですが、いずれの出資額であろうが、より多くの利益を得ていきたいという考えは共通であり、

資本効率が良いとは、「より少ない出資額でより多くの利益を得ていくこと」と言えるわけです。

この場合の利益合計額というのは、大まかに言えば「受け取った配当金の合計額+(株式売却額−出資額)」と表現できるでしょう。

ここで、出資額は株主毎のある一定の数字ですが、「受け取ることができる配当金の合計額」は利益剰余金の金額によって決まり、

また、「株式売却額」は売却時の企業の株主資本額で決まるわけです。

資本金の金額は一定ですから、株主資本額は利益剰余金の金額で決まるわけです。

利益剰余金の金額は何で決まるかと言えば、まさに当期純利益で決まります。

すなわち、株主とっての資本効率とは、結局のところ「当期純利益のみで決まる」わけです。

株主とって、配当を行ったか否か、自社株買いを行ったか否か、そしてそれらの金額の多寡、は資本効率とは全く関係ないのです。

株主にっての資本効率を考えるならば、企業は当期純利益を計上しさえすればよいのです。

これが株主にとって自社株買いは何の意味もない理由であり、自己資本当期純利益率(ROE)は何のない理由です。

株主への利益還元を経営の重要政策の一つとして位置づけているのなら、少なくとも財務的観点からのみ言えば、

企業は「当期純利益を計上していくこと」そのことにのみ注力すればそれでよいのです。

2014年1月27日

イハラサイエンス株式会社

主要株主及び主要株主である筆頭株主異動に関するお知らせ

ttp://www.ihara-sc.co.jp/ir/pdf/ir_153.pdf

この主要株主の異動は自己株式の処分とは全く関係がないようなのですが、一つおかしな点があります。

それは株主の議決権割合とその順位です。

3. 当該株主の所有する議決権の数(所有株式数)及び総株主の議決権の数に対する割合

(2/2ページ)

ここだけ見るとおかしくないように感じるかもしれませんが、

おそらく「総株主の議決権の数に対する割合」も「大株主順位」も間違っていると思います。

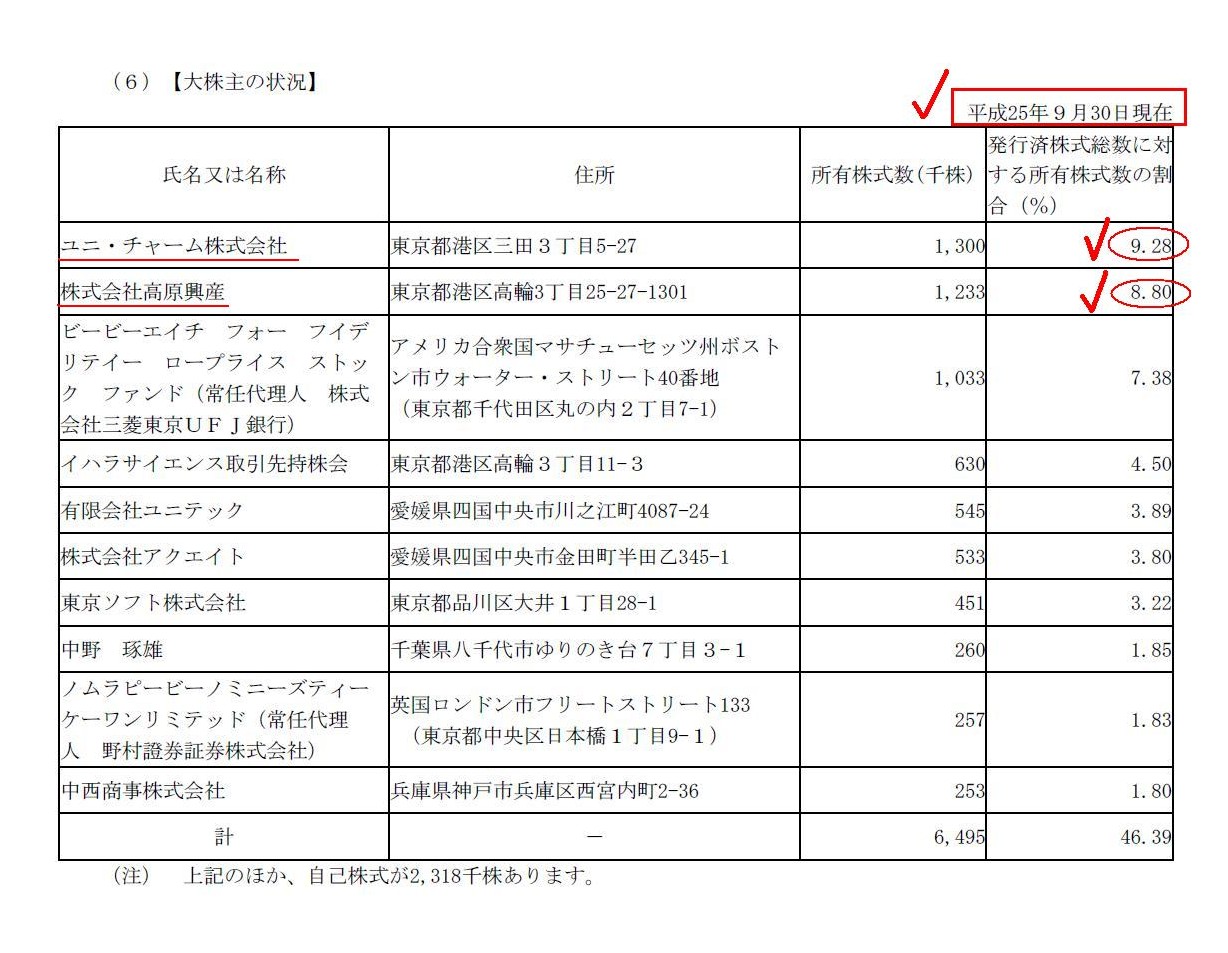

「総株主の議決権の数に対する割合」も「大株主順位」も、直近で判断し得る「平成25年9月30日現在」の株主名簿順位に基づいている、

とのことですので、イハラサイエンス株式会社の2013年度の第2四半期報告書を見てみましょう。

H25.11.13 11:15

イハラサイエンス株式会社

四半期報告書−第67期第2四半期(平成25年7月1日−平成25年9月30日)

(EDINETと同じPDFファイル)

大株主の状況

(6/18ページ)

「大株主の状況」を見ますと、確かにイハラサイエンス株式会社の第1位株主はユニ・チャーム株式会社、

第2位株主は株式会社高原興産なのですが、

所有議決権割合は、ユニ・チャーム株式会社は9.28%、株式会社高原興産は8.80%となっており、プレスリリースの数値と食い違っています。

四半期報告書の数値とプレスリリースの数値はどちらが正しいのでしょうか。

答えを言いますと、実はある意味「どちらも正しい数値」です。

というのは、プレスリリースの数値は「総株主の議決権の数に対する割合」であり、

四半期報告書の数値は「発行済株式総数に対する所有株式数の割合」だからです。

イハラサイエンス株式会社は自己株式を2,318,692株所有しています。

自己株式には議決権はありません(議決権の計算上、自己株式数は分母分子から除かれる)。

ですから、例えば第1位株主であるユニ・チャーム株式会社で言えば、

「総株主の議決権の数に対する割合」は11.12%、「発行済株式総数に対する所有株式数の割合」は10.55%となるわけです。

四半期報告書の数値は所有議決権割合ではないのです。

この数値の相違点に関して言えば、株主にとっては、表面上の所有株式数そのものには意味はなく、

「総株主の議決権の数に対する割合」(所有議決権割合)に本質的意味があるわけです。

議決権のない株式の存在を所与のものとするならば、「発行済株式総数に対する所有株式数の割合」には何の意味もない、

ということになります。

と同時に、株式というのはそもそも「会社に対する権利を表象するもの」であるわけですから、

「議決権のない株式」が存在していること自体が概念的・法理的におかしい、と言わざるを得ないわけです。

「『発行済株式総数に対する所有株式数の割合』には何の意味もない」ではなく、

「『議決権のない株式』には何の意味もない(概念的・法理的におかしい)」、と言わねばならないと思います。

そもそもの話をすれば、「発行済株式総数に対する所有株式数の割合」が本来的に重要であるわけです。

おかしいのは「発行済株式総数に対する所有株式数の割合」ではなく「議決権のない株式」の方なのです。

また、少し論点はずれますが、「議決権のない株式」として優先株式がありますが、優先株式の問題点を一言だけ書きます。

優先株式は利払いも償還も発行時に予め確定した金額となっていますが、これは株式(資本)の概念から考えて明らかにおかしいわけです。

優先株式の利払いの原資も償還の原資も利益剰余金であるわけですが、予め十分な利益剰余金を計上をできるという約束は誰にもできないでしょう。

約束できないから株式なのではないでしょうか。

なお、イハラサイエンス株式会社の自己株式の処分価額「1株につき

金775円」は、所有している全自己株式の価額の総平均値です。

自己株式の取得価額は取得の度毎に異なるわけですが、株式は無差別な(全株式に区別は全くない)ため、

どの自己株式を処分する時はどの価額になる、といった分類はなく、全ての自己株式が同じ処分価額となります。

{kind=link}

{kind=link}

{kind=link}