2014年2月23日(日)

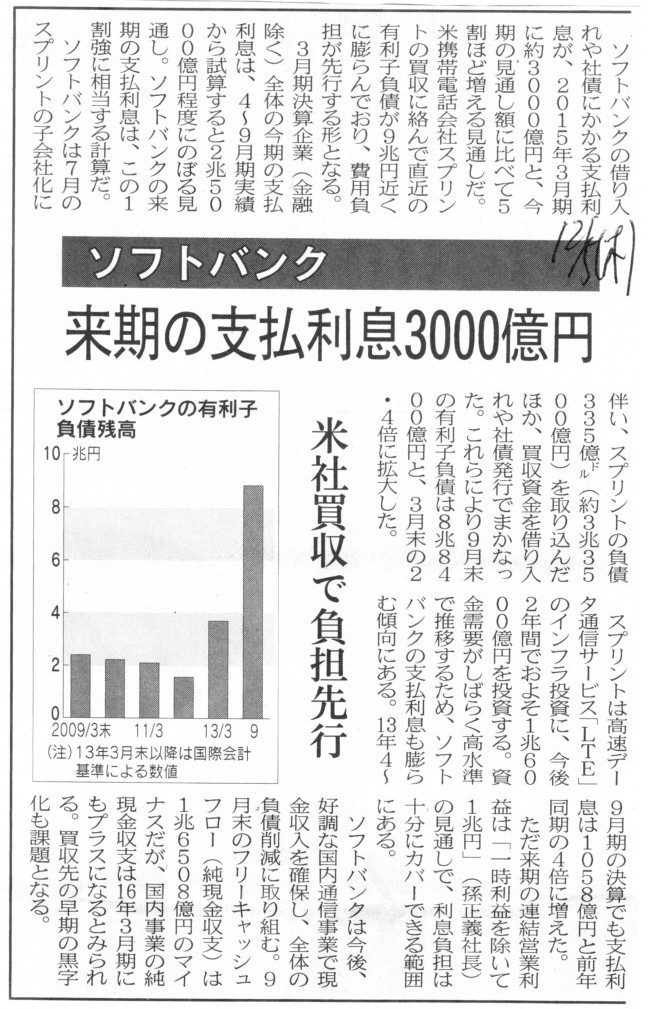

2013年12月5日(木)日本経済新聞

ソフトバンク 来期の支払利息3000億円 米社買収で負担先行

(記事)

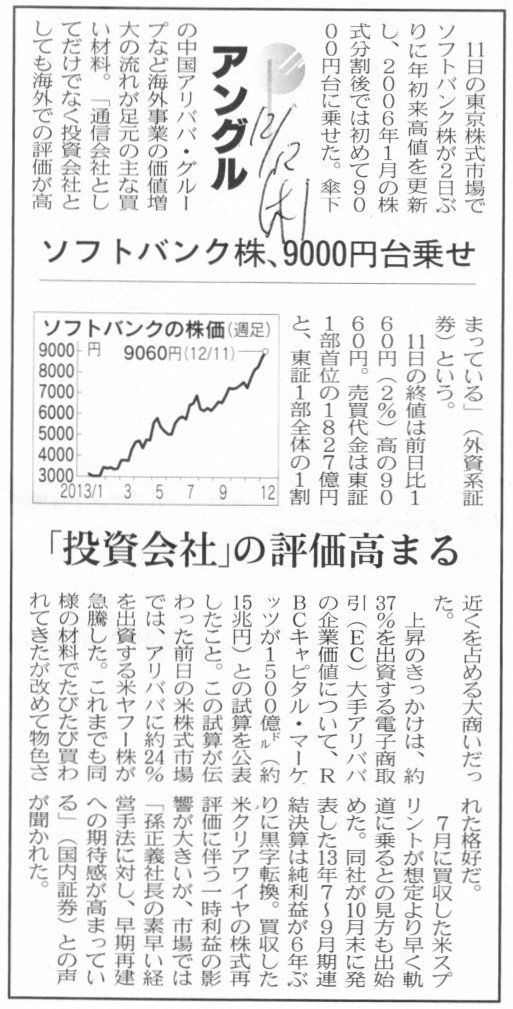

2013年12月12日(木)日本経済新聞

ソフトバンク株、9000円台乗せ 「投資会社」の評価高まる

(記事)

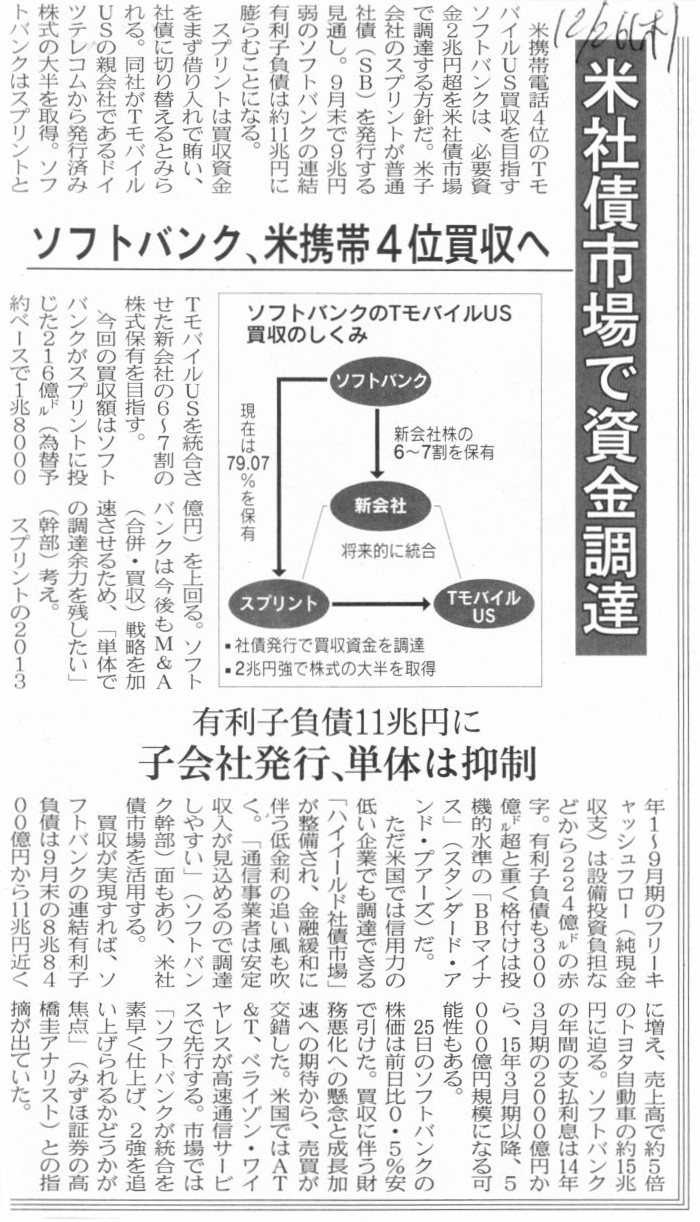

2013年12月26日(木)日本経済新聞

ソフトバンク、米携帯4位買収へ 米社債市場で資金調達 有利子負債11兆円に 子会社発行、単体は抑制

(記事)

2014年2月17日

イー・アクセス株式会社

株式会社ウィルコム

合併効力発生日の延期に関するお知らせ

ttp://www.eaccess.net/press_img/11779_pdf.pdf

ttp://www.willcom-inc.com/ja/corporate/press/2014/02/17/pdf/20140217press.pdf

2013年12月3日

イー・アクセス株式会社

株式会社ウィルコム

合併に関する基本合意書締結のお知らせ

ttp://www.eaccess.net/press_img/11717_pdf.pdf

ttp://www.willcom-inc.com/ja/corporate/press/2013/12/03/pdf/20131203press.pdf

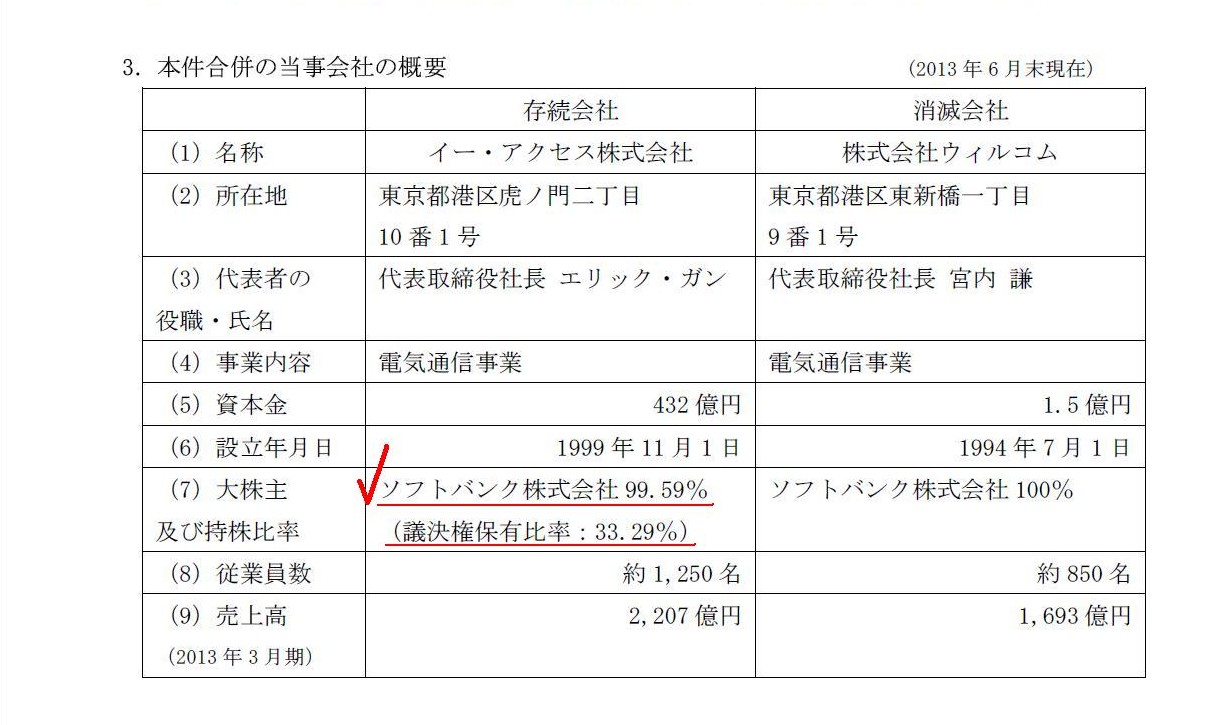

3.本件合併の当事会社の概要

(2/2ページ)

【コメント】

ソフトバンク株式会社はイー・アクセス株式会社の発行済株式総数の「99.59%」を所有しているのに、

議決権保有比率はわずか「33.29%」のみとのことです。

イー・アクセス株式会社の沿革を見ますと、

沿革

ttp://www.eaccess.net/company/history.html

>2013年 1月 ソフトバンクとの株式交換完了

となっていまして、イー・アクセス株式会社はソフトバンク株式会社の完全子会社ではないかとは思うのですが。

2013年1月7日

ソフトバンク株式会社

イー・アクセス株式会社

ソフトバンク株式会社とイー・アクセス株式会社の株式交換完了に関するお知らせ

ttp://www.eaccess.net/cgi-bin/press.cgi?id=1422

会社概要

ttp://www.eaccess.net/company/corporate.html

会社概要を見ますと、ソフトバンク株式会社(33.29%)の他に、11社が66.71%の議決権を所有しているようです。

株式交換というのは、完全子会社が発行している全株式を取得する手続きではないのだろうか、とは思うのですが。

2013年1月1日(株式交換効力発生日)以後、イー・アクセス株式会社が新たに増資を行ったの言うのなら分かりますが、

わざわざ株式交換を実施したソフトバンク株式会社の戦略を考えれば、絶対にイー・アクセス株式会社の増資は考えられないでしょう。

例えば、株式交換実施前に、イー・アクセス株式会社が、1株当たりの議決権の個数が極めて多い種類株式を発行していたとすると、

このような状況はひょっとしたらあり得るのかもしれないな、とは思います。

つまり、株式交換では、ソフトバンク株式会社はイー・アクセス株式会社の普通株式のみを全て取得した、

と考えると、種類株式は引き続きソフトバンク株式会社以外のイー・アクセス種類株主が所有しているわけですから、

発行済株式総数で言えば、ソフトバンク株式会社は確かに「99.59%」の持株比率を所有しているのだが、

議決権保有比率で言えば、ソフトバンク株式会社はイー・アクセス株式会社のわずか「33.29%」議決権しか所有していない、

ということが考えられると思いました。

完全子会社化を狙ったソフトバンク株式会社からすると、種類株式の存在を忘れてしまっていて、

ソフトバンク株式会社は株式交換は実施したが一部の株式(種類株式)を取得し損ねた、ということがあり得るかもしれないと思いました。

株式交換という法行為においては、一部の普通株式のみを株式交換で取得することは認められない(そのような手法はない)と思いますが、

「全ての普通株式のみ」(=種類株式は除く、という意味)を株式交換で取得することは会社法上可能なのかもしれません。

もしそうだとすると、株式交換は実施したが対象会社は完全子会社とはならない、という事態になると思います。

会社法の条文上は、「全ての普通株式のみ」(=種類株式は除く、という意味)を対象とした株式交換は、

可能とも不可能とも書かれていないのではないかと思いますが、おそらく会社法上は可能だと思います。

以上のようなことを考えると、会社が発行する株式の種類は一種類しか考えられない、という結論に行き着くと思います。

そこには、調整がつかないから「一種類の株式(=一種類の議決権)で多数決により決議を取る」という、至極当たり前な理屈があると思います。

発行済株式総数が議決権の個数を表さないならば、株主はどうやって会社運営に関し調整を図るというのでしょうか。

優先株式を引き受ける人はそもそもいない、そして、議決権の個数が多い種類株式は会社運営に支障をきたす、という結論になろうかと思います。

2014年2月23日(土)日本経済新聞

東芝、1800億円規模借り換え 株式の希薄化を回避 6月メド 劣後債などで

(記事)

【コメント】

嘘か本当かは知りませんが、記事に書いてある2009年に発行した劣後債とはこれのようです↓。

2008年度 - 第170期 (2009年3月期)

有価証券報告書(2008年4月1日〜2009年3月31日)

ttp://www.toshiba.co.jp/about/ir/jp/library/sr/sr2008/tsr2008.pdf

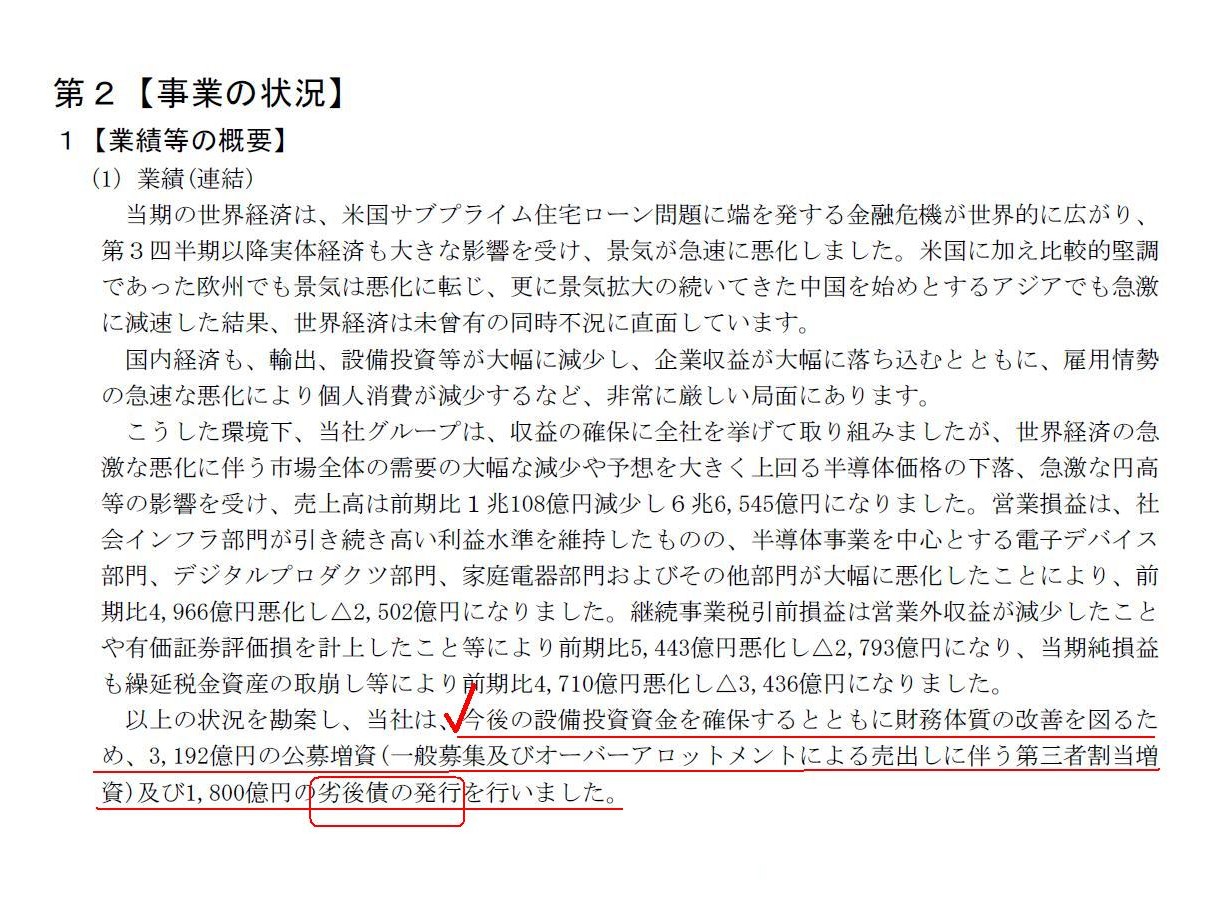

事業等の概要

(18/163ページ)

記事には、劣後債は負債だが資本に近い性質を持つ、などと書かれていますが、そのような資金調達源泉はありません。

資金調達源泉は負債か資本かのどちらかであり、なおかつ、負債と資本とは完全に正反対の性質を持つ資金調達源泉です。

負債と資本の中間的性質などありません。

ところで、普通社債の発行状況はこちらです↓。

社債・格付情報

ttp://www.toshiba.co.jp/about/ir/jp/stock/bond.htm

劣後債(担保無)も普通社債(担保無)も、「議決権なしなおかつ担保なしなおかつ弁済の順位は全負債の中で一番低い」わけです。

会社倒産時には、賃金債権や代金債権といった先取特権を考慮すれば、これら劣後債や普通社債は、

事実上これら以外の全ての負債が全額弁済されてはじめて弁済されることになります。

先取特権の分ですら全額は弁済されないわけですから、会社倒産時はこれら劣後債や普通社債は実際には1円も弁済されません。

実際には、劣後債や普通社債を引き受ける人はこの世にいるわけがありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}