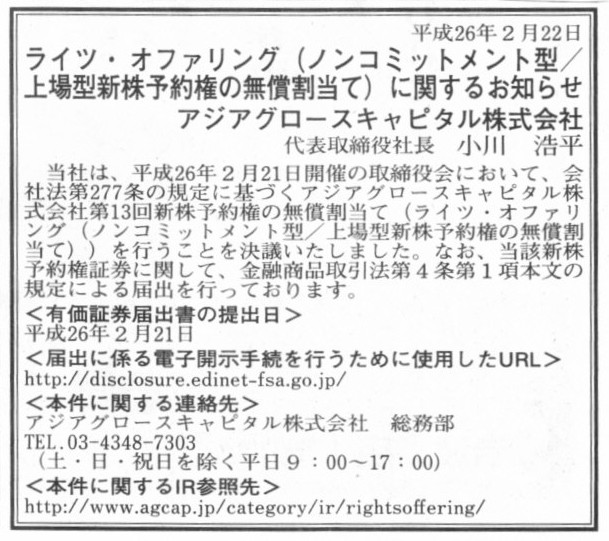

2014年2月22日(土)

2014年2月22日(土)日本経済新聞 公告

ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するお知らせ

アジア・グロースキャピタル株式会社

(記事)

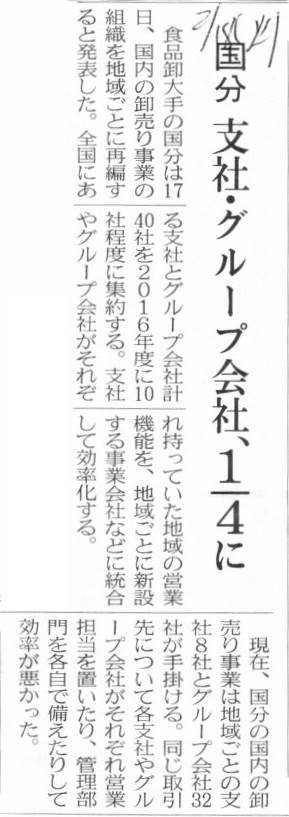

2014年2月18日(火)日本経済新聞

国分 支社・グループ会社、1/4に

(記事)

2014年2月20日(木)日本経済新聞 公告

吸収分割公告

富士フィルム株式会社

発行価格等の決定に関するお知らせ

株式会社スーパーツール

(記事)

2014年2月22日(土)日本経済新聞

三菱Uリース、月内80億円 人民元建て社債発行

(記事)

【コメント】

自国内ですら社債は発行しないのです。

海外で社債を発行することなど、ネタのまたネタと言ったところでしょうか。

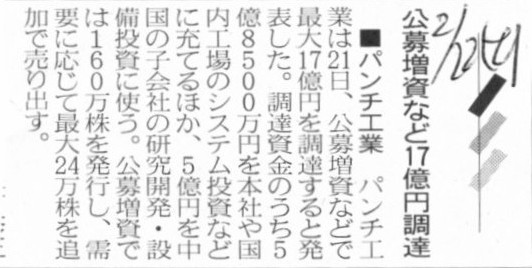

2014年2月22日(土)日本経済新聞

■パンチ工業 公募増資など17億円調達

(記事)

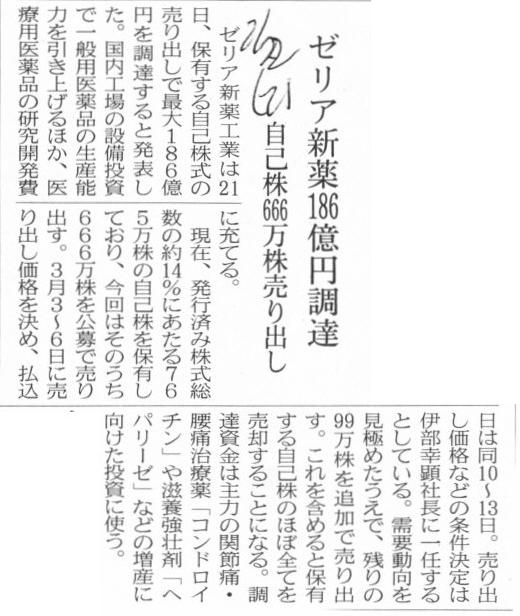

2014年2月22日(土)日本経済新聞

ゼリア新薬186億円調達 自己株666万株売り出し

(記事)

2014年2月22日(土)日本経済新聞

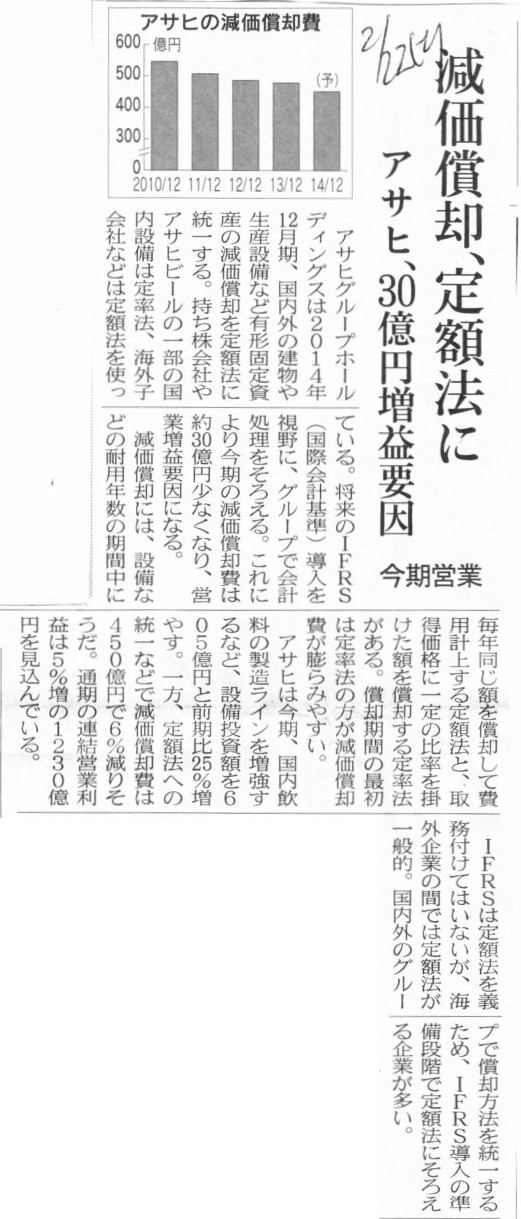

アサヒ、30億円増益要因 減価償却、定額法に 今期営業

(記事)

2014年2月15日(土)日本経済新聞

楽天、920億円で買収 対話アプリ大手「バイバー」 3億人利用

(記事)

2014年2月15日(土)日本経済新聞

「楽天経済圏」世界に名乗り 対話アプリ「バイバー」を買収 時間・お金 利用者取り込み

(記事)

2014年2月16日(日)日本経済新聞

楽天VS.ソフトバンク ネット企業 世界一へ野心 企業買収を加速 アマゾンとグーグル追う

(記事)

2014年2月20日(木)日本経済新聞 社説

海外IT市場の開拓に力注げ

(記事)

2014年2月14日

楽天株式会社

Viber Media

Ltd.の株式の取得(子会社化)に関するお知らせ

ttps://corp.rakuten.co.jp/news/press/pdf/20140214_04_J.pdf

【コメント】

よく分からない「バイバー」とやらの買収については何も言うことはありません。

同日発表の決算短信を見てみましょう。

2014年2月14日

楽天株式会社

平成25年12月期決算短信〔IFRS〕(連結)

ttp://corp.rakuten.co.jp/investors/documents/results/file/13Q4tanshin_J.pdf

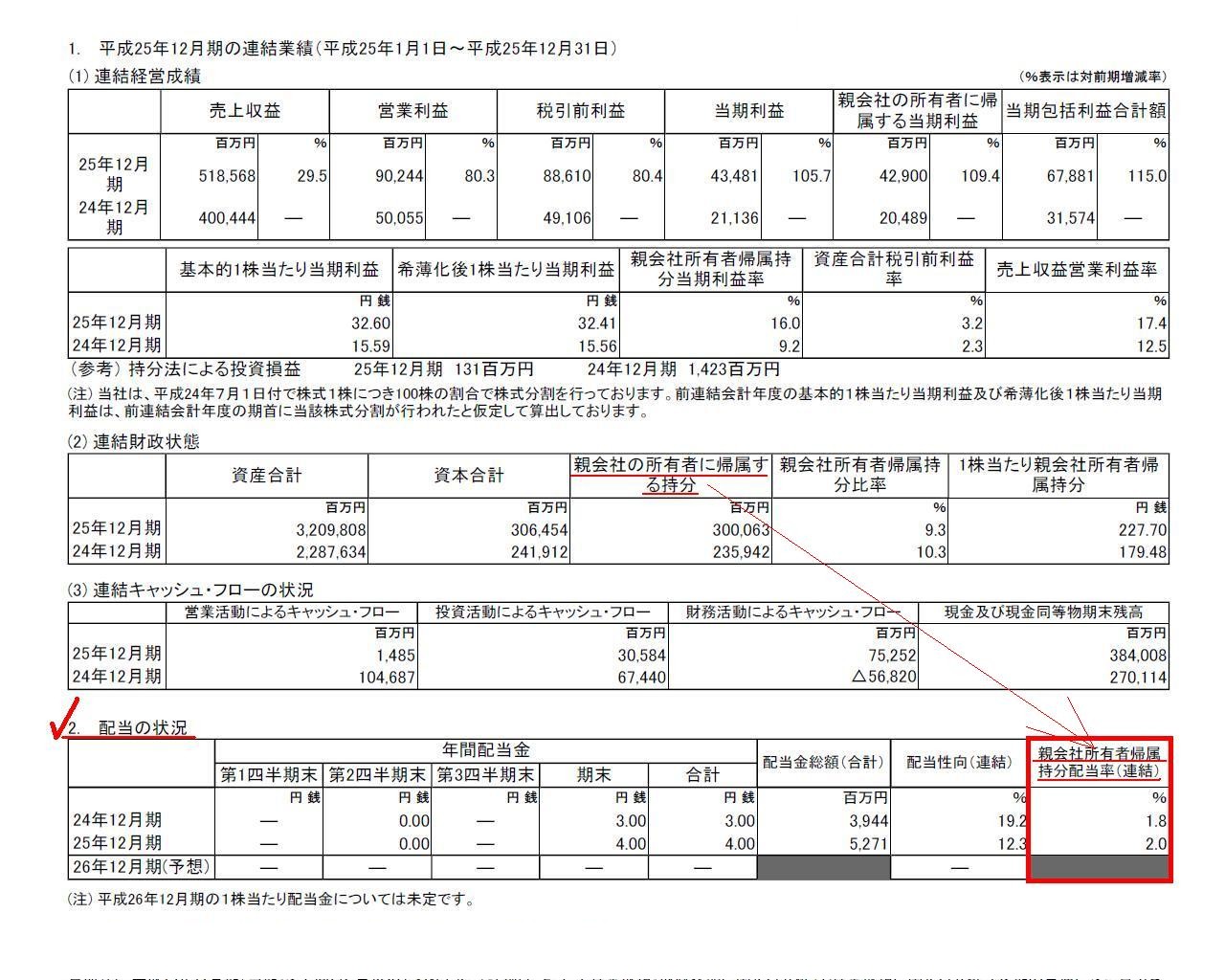

2. 配当の状況

(1/43ページ)

ここに記載してあります「親会社所有者帰属持分配当率(連結)」とは一体何でしょうか。

「(2)

連結財政状態」に「親会社の所有者に帰属する持分」があります。

「親会社の所有者に帰属する持分」とは、いわゆる連結株主資本(資本金+資本剰余金+連結利益剰余金)のことだとは思います。

別の言い方をすれば(IFRSで言うと)、「連結純資産−少数株主持分」のことだと思います。

「親会社所有者帰属持分配当率(連結)」とは推測すると、

親会社所有者帰属持分配当率(連結)=配当金総額(合計)÷親会社の所有者に帰属する持分×100

なのだろうか、とは思うのですが。

24年12月期、25年12月期それぞれについて、「親会社所有者帰属持分配当率(連結」(単位:%)、

「親会社の所有者に帰属する持分」(百万円)、「配当金総額(合計)」(単位:百万円)が記載されていますが、全く計算が合いません。

25年12月期中に支払った配当は24年12月期の連結財政状態に基づいている(「当期」の配当支払いは実際には「次期」に入ってからだ)、

というふうに見ても全く計算が合いません。

例えば、24年12月期の「配当金総額(合計)」は3,944百万円、「親会社所有者帰属持分配当率(連結」は1.8%とのことですので、割り戻すと、

3,944百万円÷1.8%=219,111百万円、

となるのですが、219,111百万円に該当する数値は決算短信のどこにもありません。

「親会社所有者帰属持分配当率(連結)」とは正確にはどういう計算式になるのかよく分からないなと思いました。

親会社所有者帰属持分配当率(連結)=配当金総額(合計)÷親会社の所有者に帰属する持分×100

という計算式を見て今日改めて考えたことなのですが、

このような比率や割合や財務指標を考案・算出する時と言うのは、「分母と分子の整合性」が極めて重要であるわけです。

この計算式であれば、分子が社外流出金額(株主への配当金額)なのであれば、

分母には社外流出可能な金額を持ってこないと、割り算の意味がないわけです。

ではこの場合、どのような勘定科目を分母に持ってくるべきなのでしょうか。

特に楽天の場合はIFRSを適用して財務諸表を開示しているということで、

連結財務諸表における分配可能な金額(社外流出可能な金額)とは何かという議論を超えて、

連結財務諸表における分配可能な金額(社外流出可能な金額)は、親会社説と経済的単一体説とで違いはあるのか、

といった議論にまで及ぶのだと思います。

結論だけ先に言えば、

連結財務諸表における分配可能な金額(社外流出可能な金額)は、親会社説と経済的単一体説とで違いはありません。

ただ、違いはない理由は、連結財務諸表では分配可能な金額(社外流出可能な金額)は計算できないからです。

要するに、簡単に言えば、分配可能な金額(社外流出可能な金額)というのは個別財務諸表でしか計算できないわけです。

違いはないというより、正確に言えば、連結財務諸表には分配可能な金額(社外流出可能な金額)は存在しない、と言わねばならないわけです。

結論だけ端的に言えば、分配可能な金額(社外流出可能な金額)は、「個別利益剰余金」のみです。

個別株主資本は分配可能な金額(社外流出可能な金額)ではありません。

連結株主資本も分配可能な金額(社外流出可能な金額)ではありません。

連結利益剰余金も分配可能な金額(社外流出可能な金額)ではありません。

そして、少数株主持分も。

もう少し詳しい説明は以下の資料を見て下さい。

端折って書いていますから分からない人には分からないかもしれませんが(逆に分かる人にはこれだけで分かると思います)、

この論点を万人に分かるように書こうと思うと、連結会計全般に渡る解説から始めないといけないので、ここでは要点のみ記載しました。

「資料(PDFファイル)」

「資料(画像ファイル)」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}