2014年2月18日(火)

2014年2月15日(土)日本経済新聞

リンガーハット・ハチバン提携 手薄な地域 出店協力 「2年かけ完全統合を判断」

(記事)

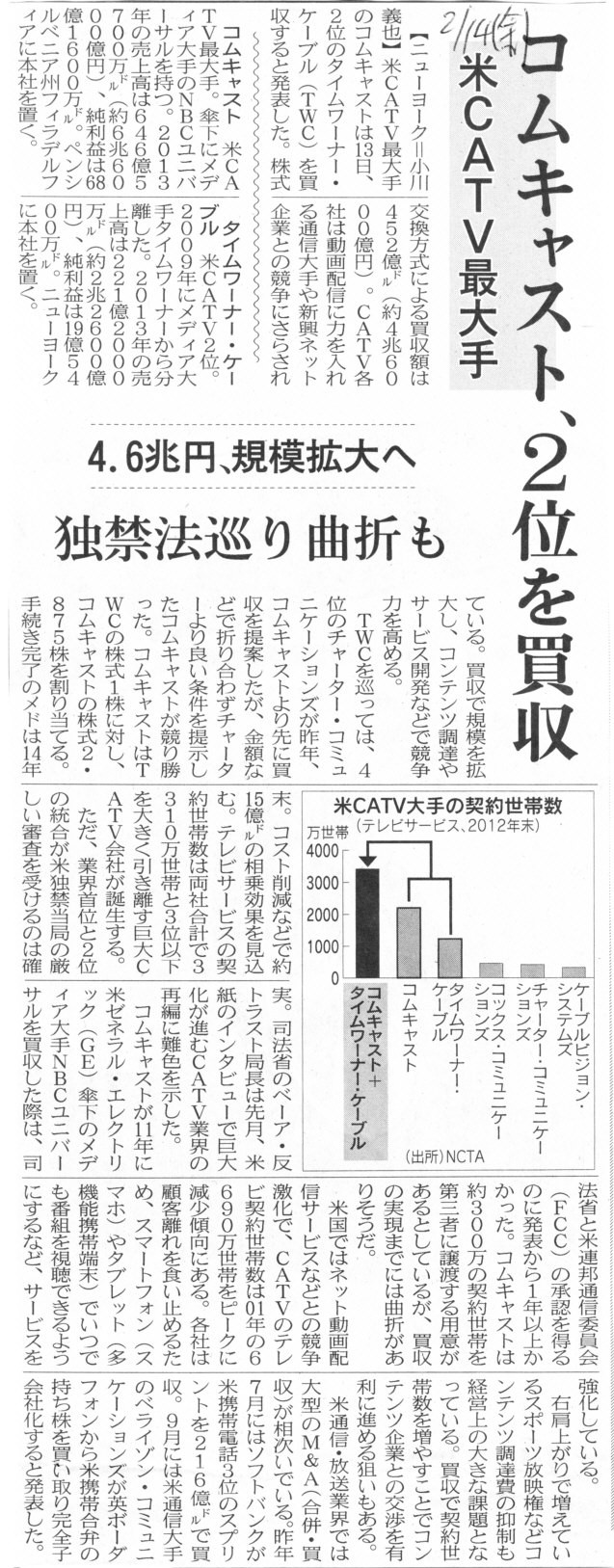

2014年2月14日(金)日本経済新聞

コムキャスト、2位を買収 米CATV最大手 4.6兆円、規模拡大へ 独禁法巡り 曲折も

(記事)

2014年1月10日(金)日本経済新聞

太陽誘電CB 200億円を調達

(記事)

2014年2月18日(火)日本経済新聞

AOKIHD、株式売り出し 最大115億円調達

(記事)

2013年11月8日(金)日本経済新聞

AOKIHD 純利益最高 4〜9月2%増

(記事)

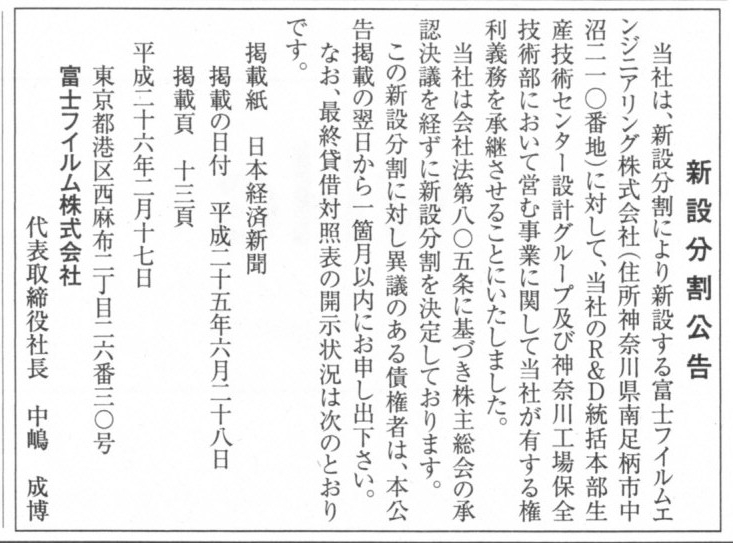

2014年2月17日(月)日本経済新聞 公告

新設分割公告

富士フィルム株式会社

(記事)

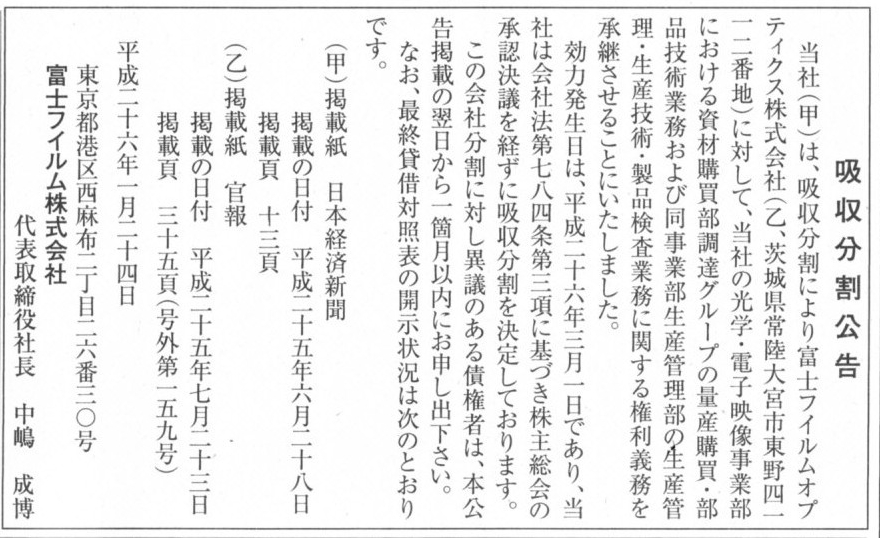

2014年1月24日(金)日本経済新聞 公告

吸収分割公告

富士フィルム株式会社

(記事)

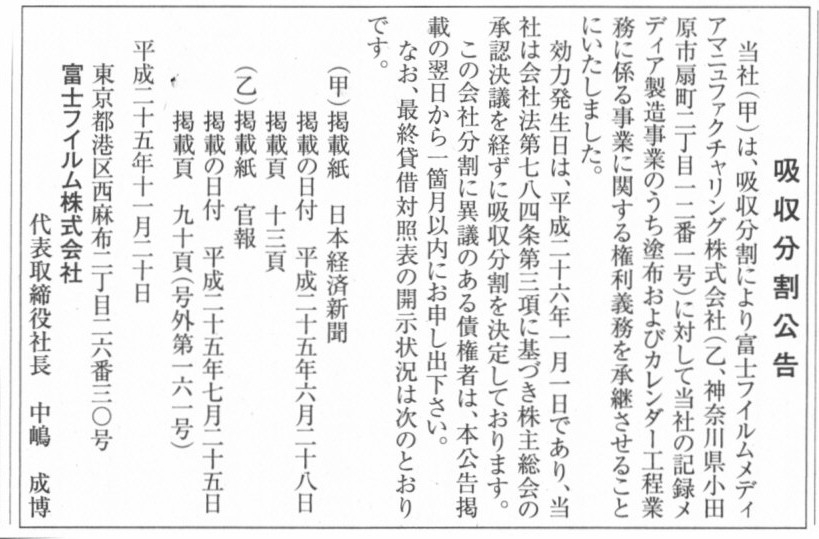

2013年11月20日(水)日本経済新聞

吸収分割公告

富士フィルム株式会社

(記事)

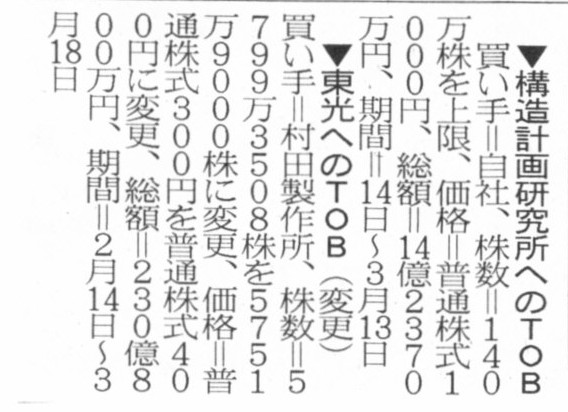

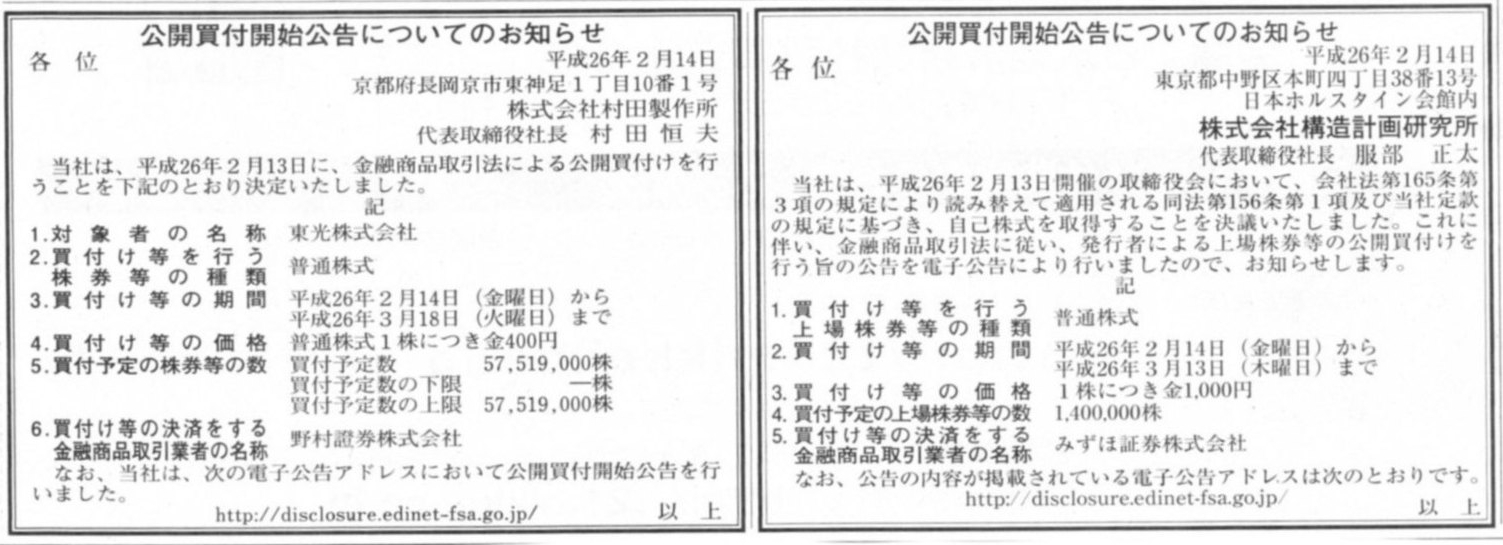

2014年2月14日(金)日本経済新聞

▼構造計画研究所へのTOB

買い手=自社

▼東光へのTOB(変更)

買い手=村田製作所

(記事)

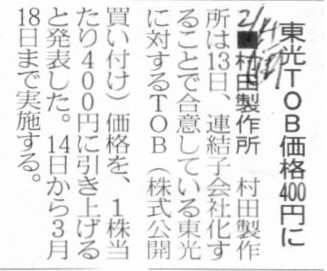

2014年2月14日(金)日本経済新聞

■村田製作所 東光TOB価格400円に

(記事)

2014年2月14日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社構造計画研究所

公開買付開始公告についてのお知らせ

株式会社村田製作所

(記事)

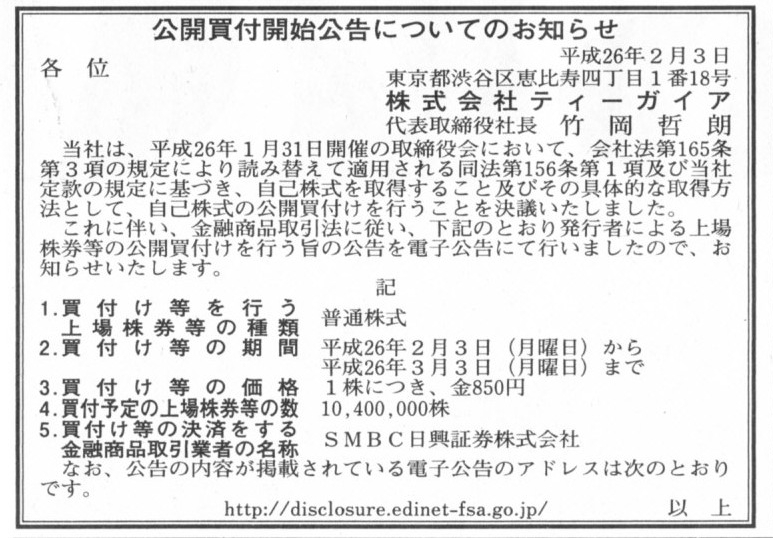

2014年2月3日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ティーガイヤ

(記事)

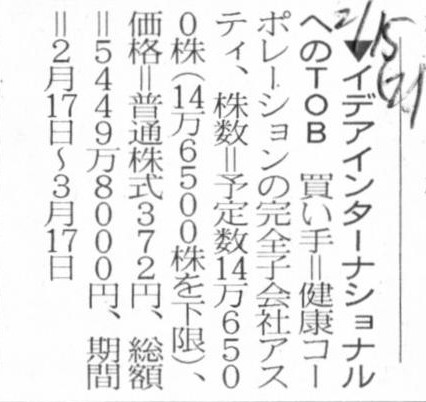

2014年2月15日(土)日本経済新聞

▼イデアインターナショナルへのTOB

買い手=健康コーポレーションの完全子会社アスティ

(記事)

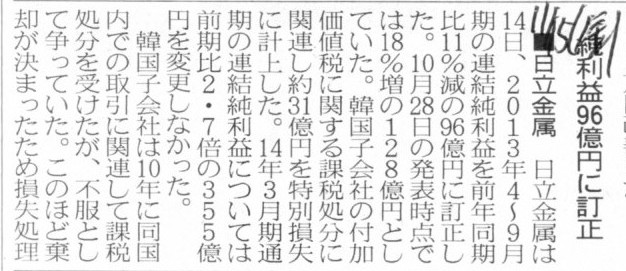

2013年11月15日(金)日本経済新聞

■日立金属 純利益96億円に訂正

(記事)

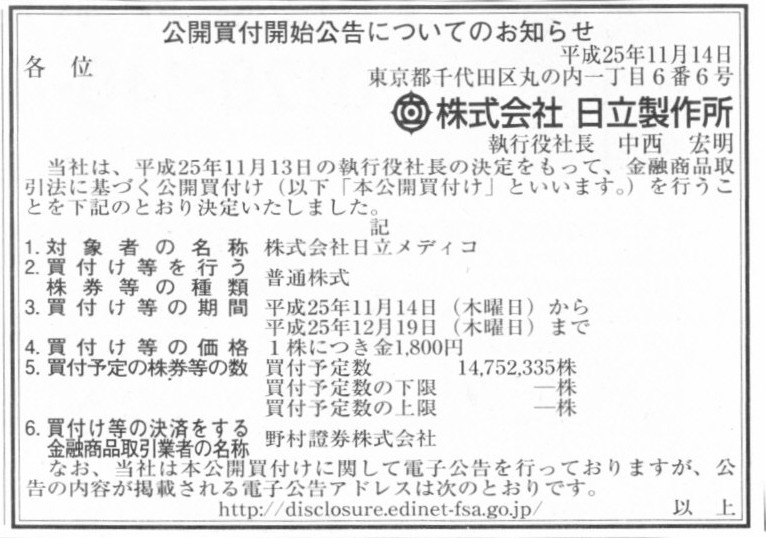

2013年11月14日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社日立製作所

(記事)

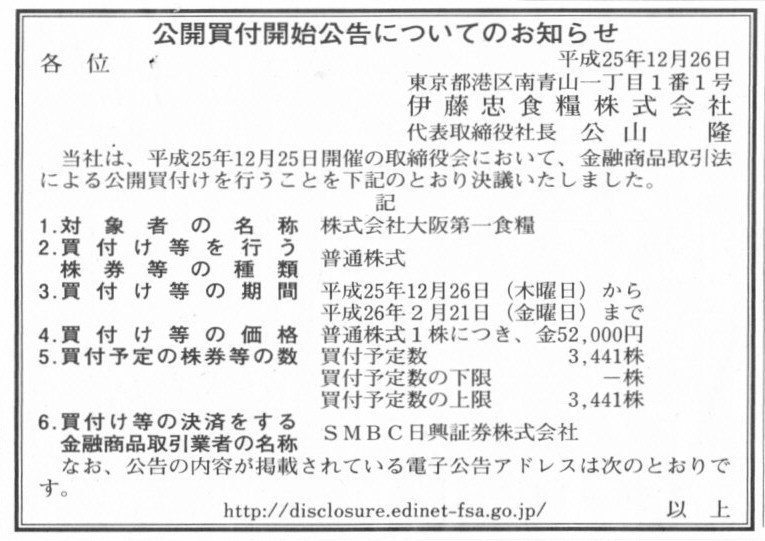

2013年12月26日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

伊藤忠食糧株式会社

(記事)

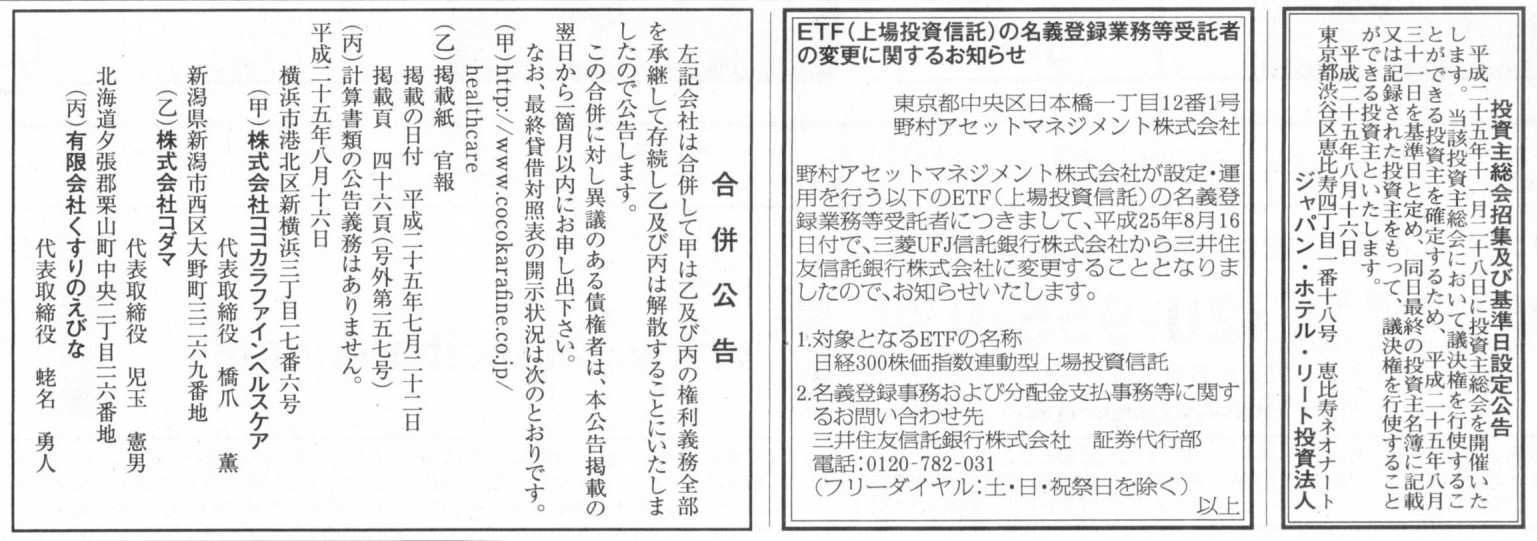

2013年8月16日(金)日本経済新聞 公告

合併公告

株式会社ココカラファインヘルスケア

株式会社コダマ

有限会社くすりのえびな

ETF(上場投資信託)の名義登録業務等受託者の変更に関するお知らせ

野村アセットマネジメント株式会社

投資主総会召集及び基準日設定公告

ジャパン・ホテル・リート投資法人

(記事)

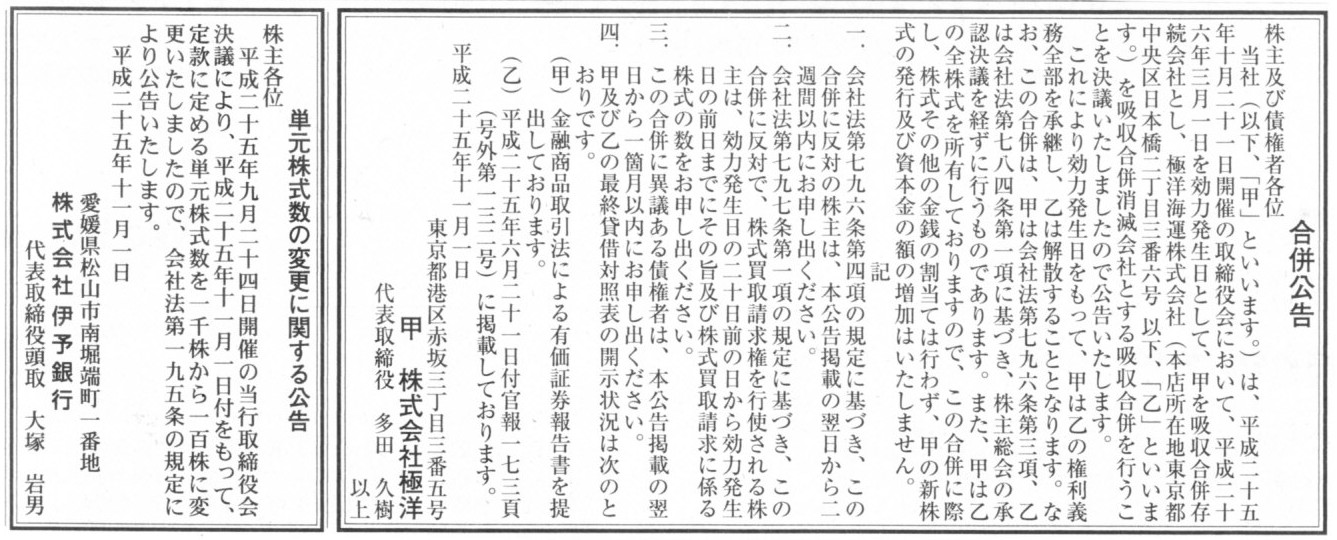

2013年11月1日(金)日本経済新聞 公告

合併公告

甲 株式会社極洋

単元株式数の変更に関する公告

株式会社伊予銀行

(記事)

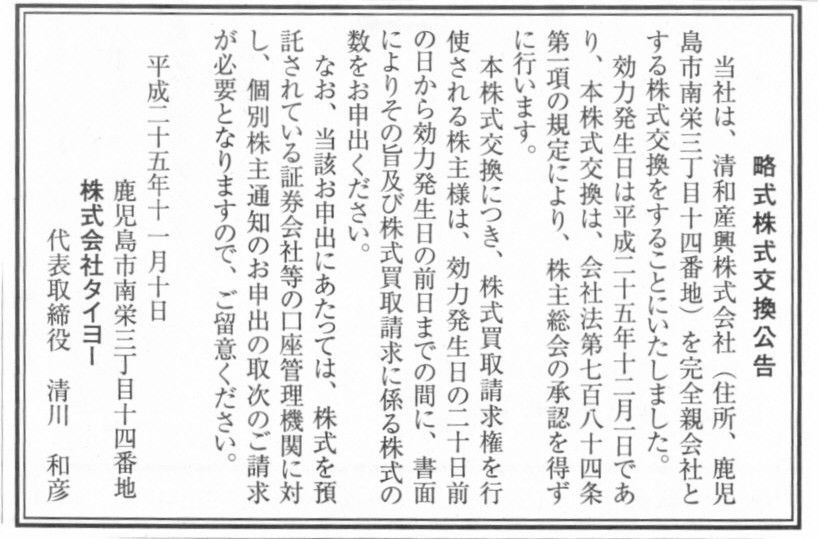

2013年11月10日(日)日本経済新聞 公告

略式株式交換

株式会社タイヨー

(記事)

2013年11月14日(金)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ウエルシアホールディングス株式会社

吸収分割公告

株式会社イーオン・イースト・ジャパン

株式会社イーオン語学教育研究所

合併公告

株式会社イーオン

株式会社イーオン語学教育研究所

合併公告

株式会社イーオン・イースト・ジャパン

株式会社イーオン・セントラル・ジャパン

株式会社イーオン・ウエスト・ジャパン

(記事)

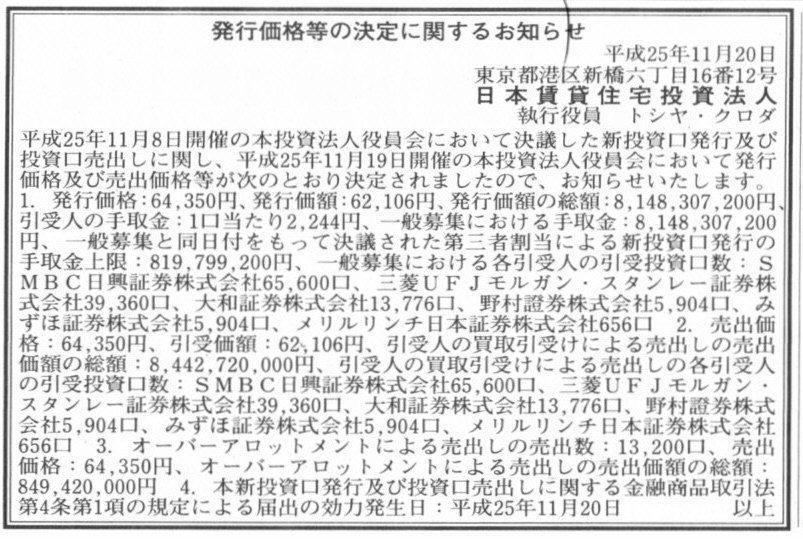

2013年11月20日(水)日本経済新聞

発行価格等の決定に関するお知らせ

日本賃貸住宅投資法人

(記事)

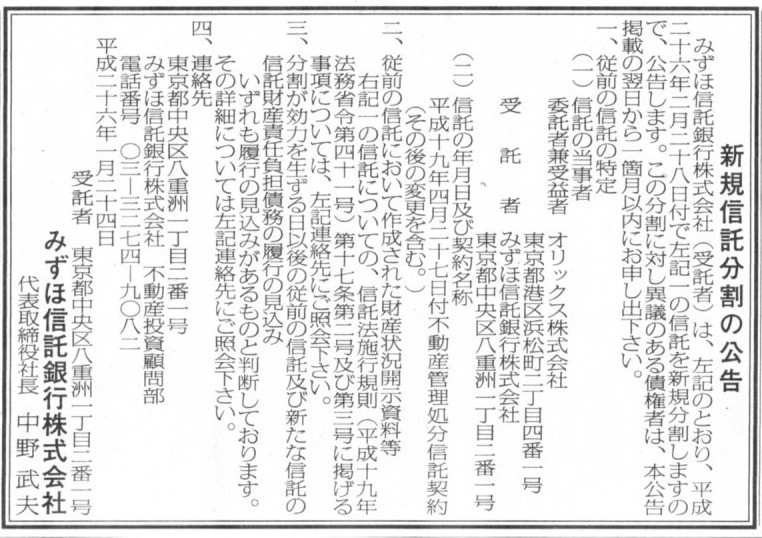

2014年1月24日(金)日本経済新聞 公告

新規信託分割の公告

みずほ信託銀行株式会社

(記事)

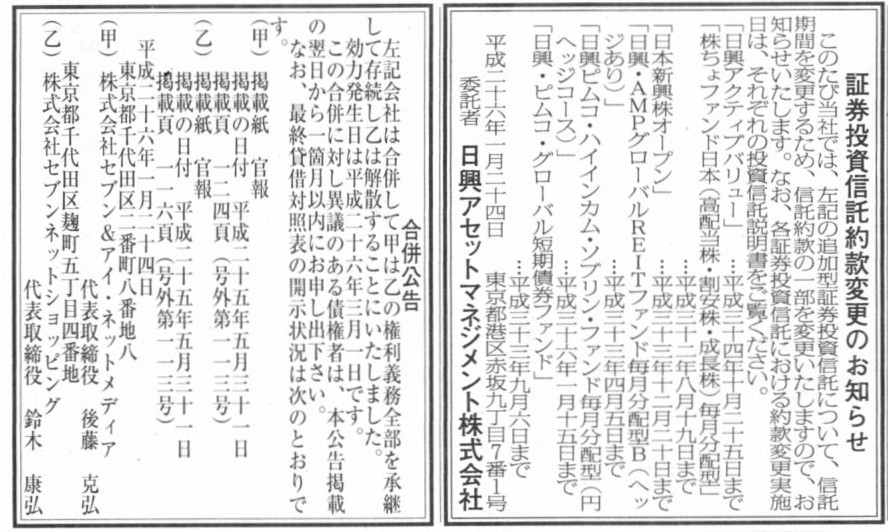

2014年1月24日(金)日本経済新聞 公告

証券投資信託約款変更のお知らせ

日興アセットマネジメント株式会社

合併公告

株式会社セブン&アイ・ネットメディア

株式会社セブンネットショッピング

(記事)

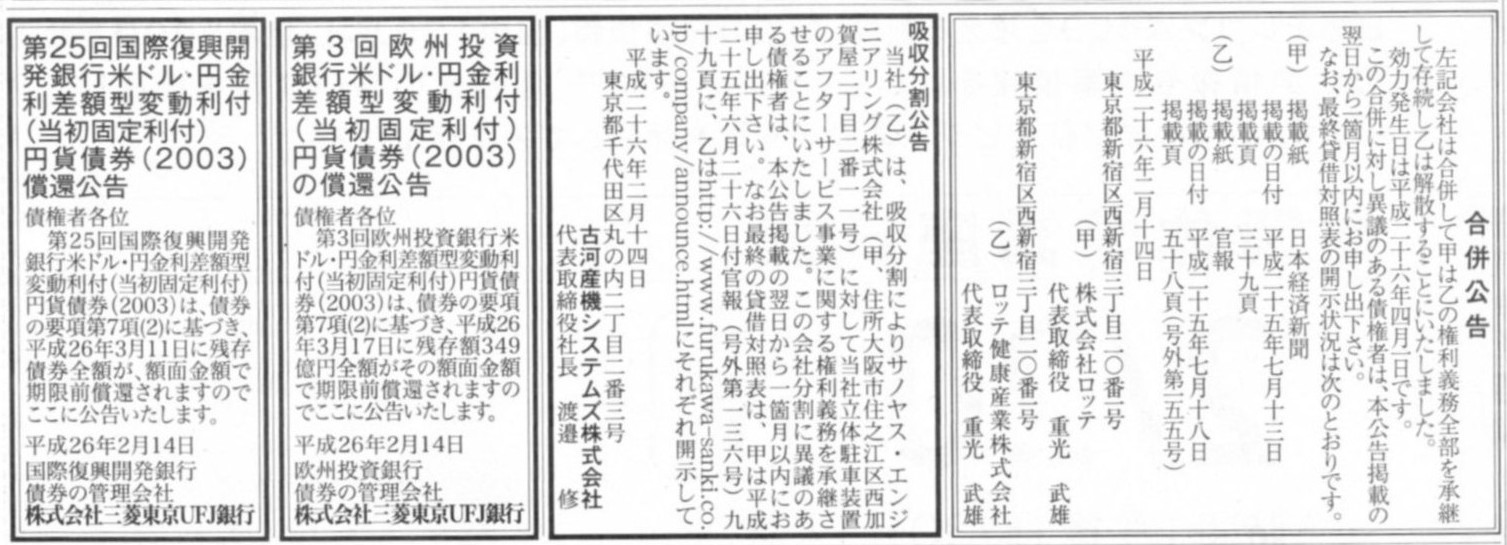

2014年2月14日(金)日本経済新聞 公告

合併公告

株式会社ロッテ

ロッテ健康産業株式会社

吸収分割公告

古河産機システムズ株式会社

第3回欧州投資銀行米ドル・円金利差額型変動利付(当初固定利付)円貨債券(2003)の償還公告

株式会社三菱東京UFJ銀行

第25回国際復興開発銀行米ドル・円金利差額型変動利付(当初固定利付)円貨債券(2003)の償還公告

株式会社三菱東京UFJ銀行

(記事)

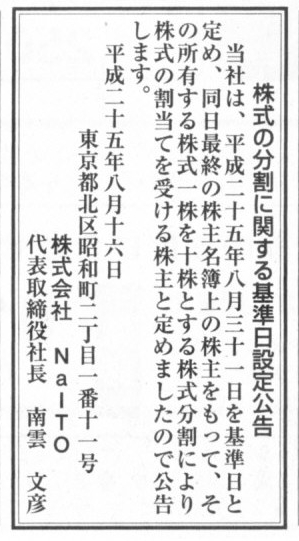

2013年8月16日(金)日本経済新聞 公告

株式の分割に関する基準日設定公告

株式会社NaITo

(記事)

2013年4月22日

株式会社NaITO

株式分割、単元株式数の変更、定款の一部変更および配当予想の修正に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3361.pdf

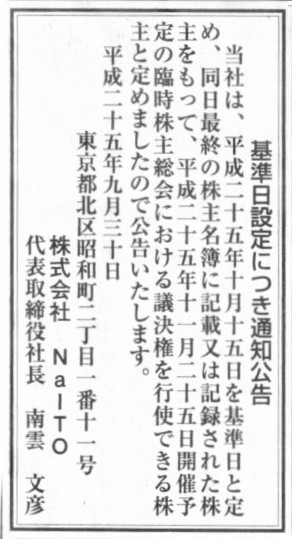

2013年9月30日(月)日本経済新聞 公告

基準日設定につき通知公告

株式会社NaITO

(記事)

2013年9月26日

株式会社NaITO

臨時株主総会の開催および臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3431.pdf

2013年9月26日

株式会社NaITO

自己株式(優先株式)の取得に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3421.pdf

【コメント】

優先株式の取得のために臨時株主総会を招集したようですが、その後決議通り自己株式(優先株式)の取得および消却を行ったようです。

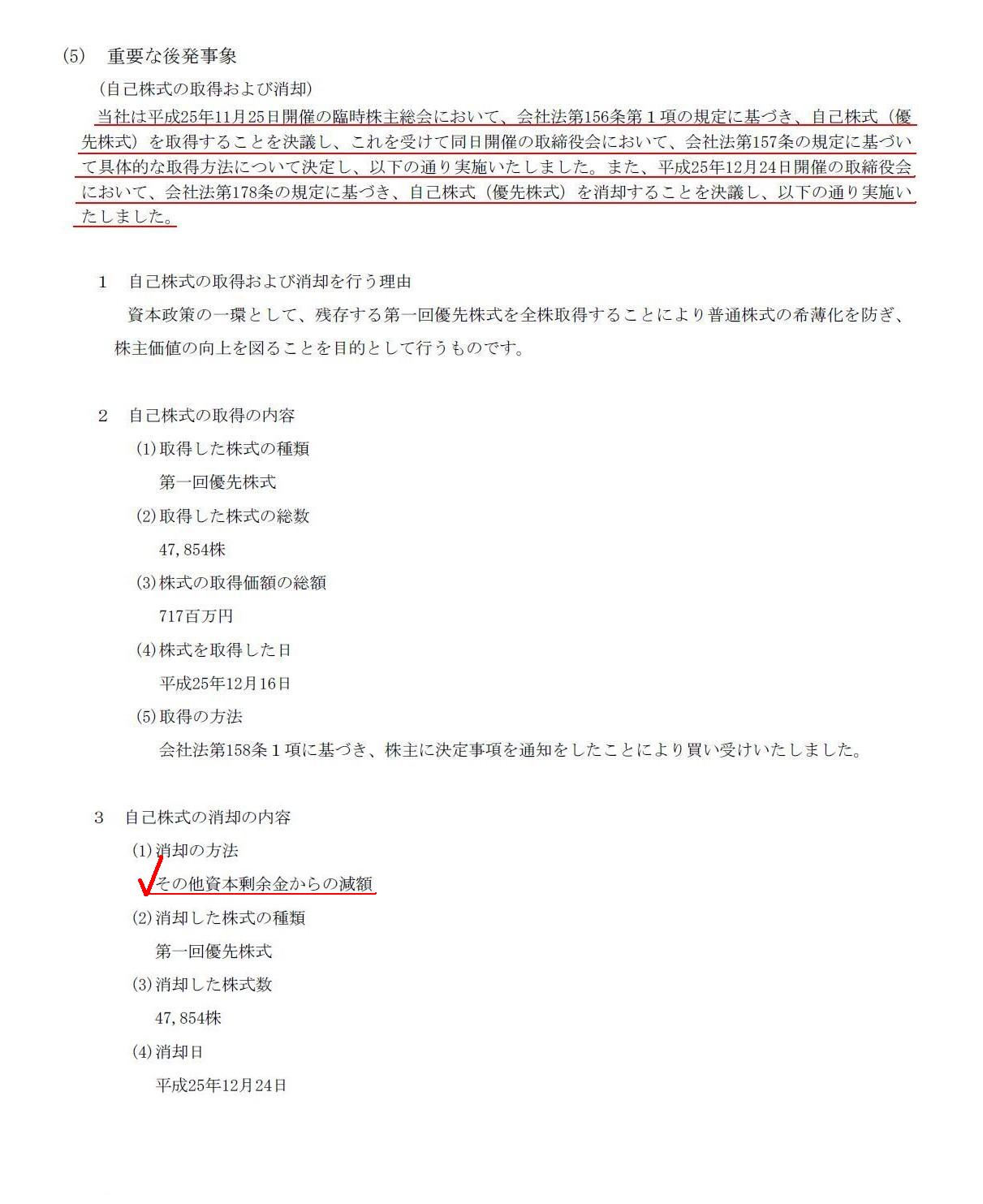

2013年12月24日

株式会社NaITO

自己株式(優先株式)の取得および消却に関するお知らせ

ttp://www.naito.net/ir/library/pdf/w3461.pdf

2013年12月24日

株式会社NaITO

平成26年2月期

第3四半期決算短信〔日本基準〕(連結)

ttp://www.naito.net/ir/library/pdf/w3451.pdf

(5) 重要な後発事象

(9/9ページ)

参考までに書きますと、この優先株式の発行価額は、「1株につき10,000円」です。

一方、このたびの取得価額は、1株当たり、717,810,000円÷47,854株=15,000円です。

この第一回優先株式は2009年に発行したようなのですが(過去のプレスリリースと決算短信等を見ても良く分かりませんでした)、

優先株式を引き受けた株主からすると、約5年間で元金が1.5倍になって返ってきた計算になります。

優先株主はこれに加えて、優先株式への期末配当も毎期受け取っていたようです。

優先株式への期末配当は毎年約200円前後だったようです。

すると優先株主はこの5年間で優先株式1株当たり合計約1,000円の配当を受け取ったことになるわけです。

すると元金と償還金額の差額と5年間の期末配当を加味すれば、約5年間で元金が1.6倍になって返ってきた計算になります。

元本に対する利率は「9.856%」(=(1.6)^(1/5)))ということになると思います。

ここだけ聞くと利率は高いと感じるかもしれませんが、優先株式は「議決権なしかつ担保なしかつ弁済の順位は全負債の後」ですので、

会社倒産の際は絶対に1円も弁済されません(資本(優先株主はあくまで株主)である以上、全負債が弁済された後にはじめて弁済される)。

本来なら、そのような株式を引き受ける投資家は絶対に一人もいないわけです。

ちなみに、自己株式の消却の原資は「その他資本剰余金」だったようです。

2014年2月18日(火)日本経済新聞

三井物、自社株消却へ 今期、発行済み株式の2.4%

(記事)

2014年2月7日(金)日本経済新聞

NTT 8%増益 4〜12月最終、資産売却で 2000億円の自社株買い

(記事)

2013年11月9日(土)日本経済新聞

NTT、年間配当10円増 自社株9500億円分

消却 4〜9月純利益10%増

NTT、通話時間短く 公衆電話料金 増税分を転嫁

(記事)

2013年11月9日(土)日本経済新聞

クボタ、営業益1900億円 今期最高 従来予想300億円上回る 農機好調、井関農は7%増益

(記事)

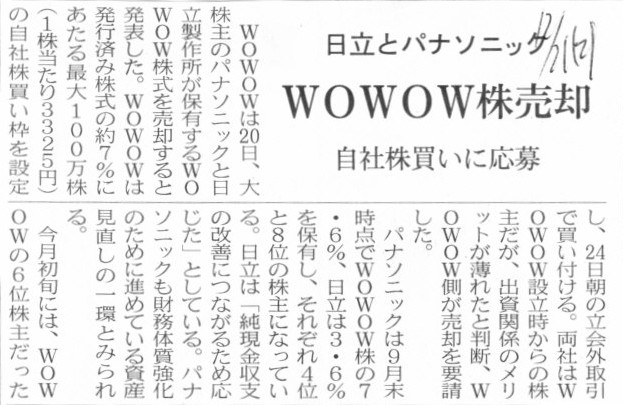

2013年12月21日(土)日本経済新聞

WOWOW株売却 日立とパナソニック 自社株買いに応募

(記事)

2013年11月25日

株式会社中京医薬品

自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

ttp://www.chukyoiyakuhin.biz/pdf/131125-1_4Qp18hk3.pdf

2013年11月26日

株式会社中京医薬品

自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得結果及び自己株式の取得終了に関するお知らせ

ttp://www.chukyoiyakuhin.biz/pdf/131126-1_hgk38bfa.pdf

株式会社中京医薬品

第36期(2014年3月期) 第2四半期報告書(自 平成25年7月1日 至

平成25年9月30日)

ttp://www.chukyoiyakuhin.biz/ir/library/pdf/ir_secu_36_2_e9WwJdQf.pdf

(関連記事)

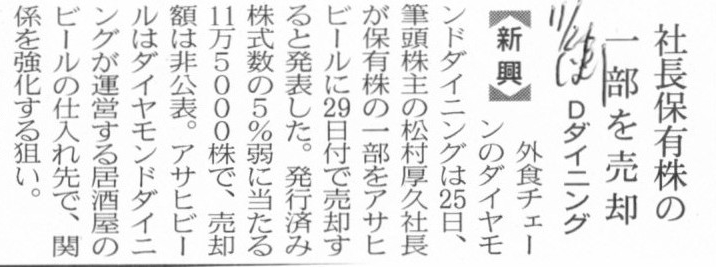

2013年11月26日(火)日本経済新聞

社長保有株の一部を売却 Dダイニング

(記事)

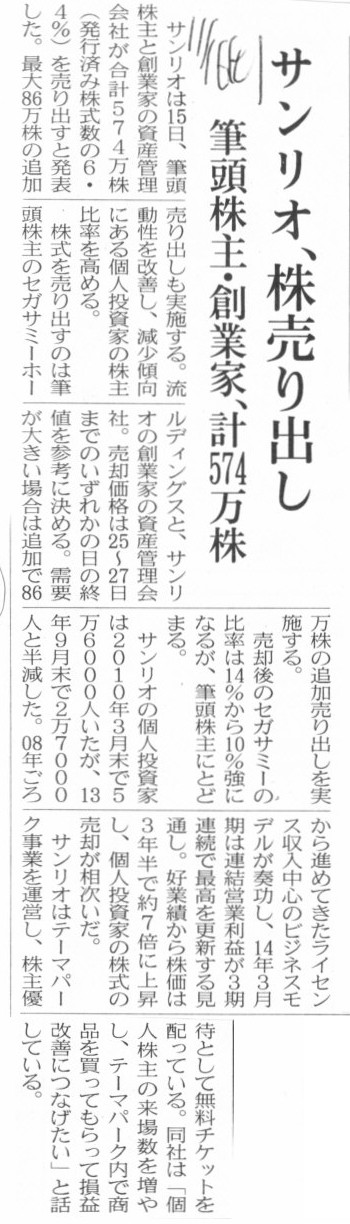

2013年11月16日(土)日本経済新聞

サンリオ、株売り出し 筆頭株主・創業家、計574万株

(記事)

2013年11月23日(土)日本経済新聞

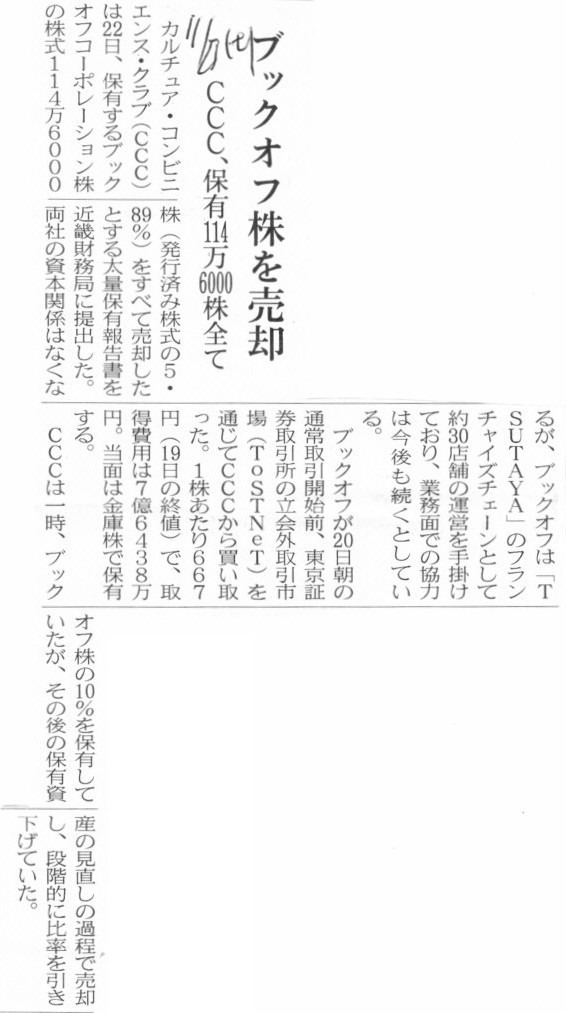

ブックオフ株を売却 CCC、保有114万6000株全て

(記事)

【コメント】

株式会社中京医薬品の創業者(大株主)が会社に対して所有している株式を売却した、という記事についてコメントします。

究極的な結論は、自己株式の取得も所有も一切認めらない、の一言ですが。

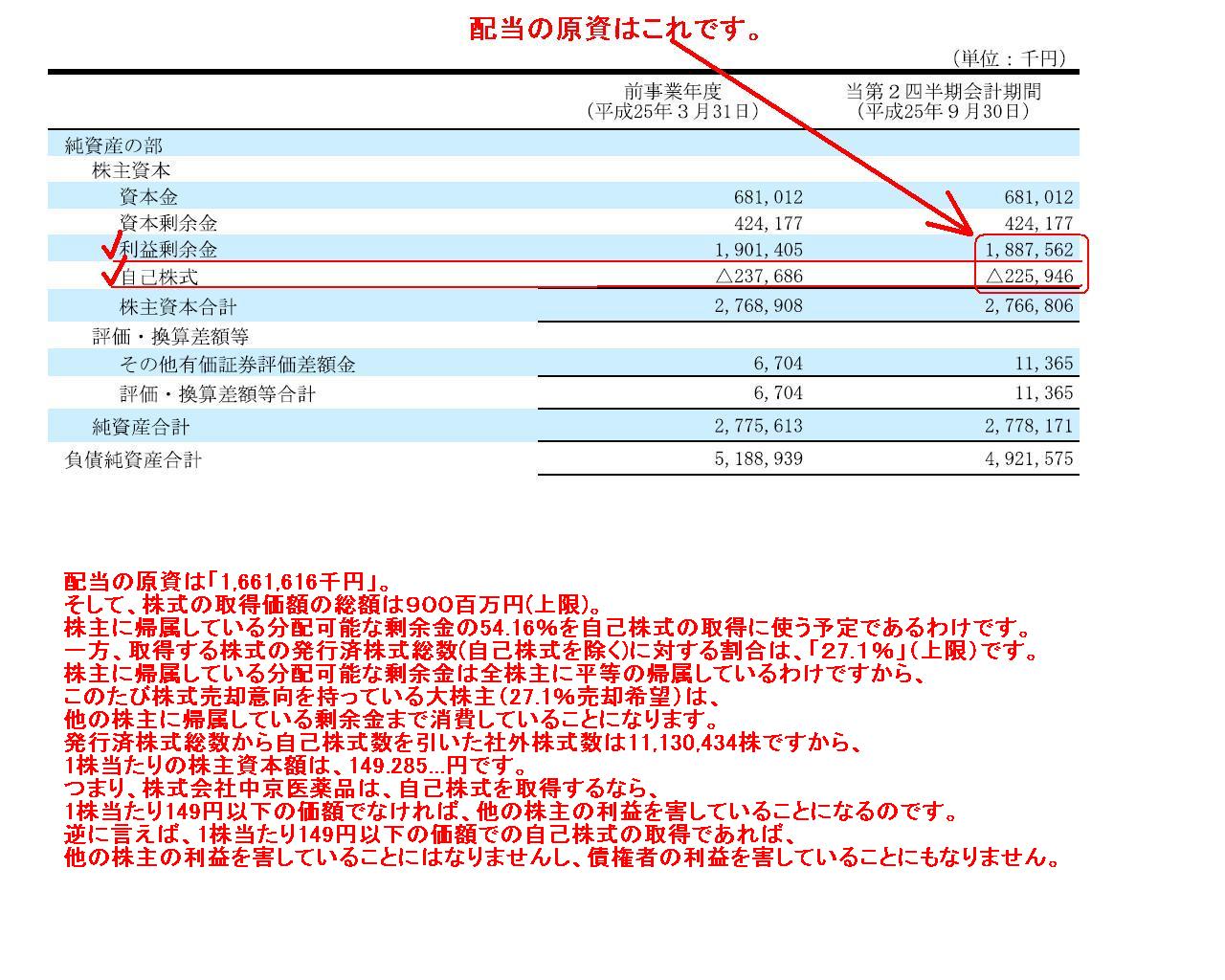

株式会社中京医薬品 第36期(2014年3月期) 第2四半期報告書

四半期貸借対照表

純資産の部

(21/29ページ)

配当の原資は「1,661,616千円」。

そして、株式の取得価額の総額は900百万円(上限)。

株主に帰属している分配可能な剰余金の54.16%を自己株式の取得に使う予定であるわけです。

一方、取得する株式の発行済株式総数(自己株式を除く)に対する割合は、「27.1%」(上限)です。

株主に帰属している分配可能な剰余金は全株主に平等の帰属しているわけですから、

このたび株式売却意向を持っている大株主(27.1%売却希望)は、

他の株主に帰属している剰余金まで消費していることになります。

発行済株式総数から自己株式数を引いた社外株式数は11,130,434株ですから、

1株当たりの株主資本額は、149.285...円です。

つまり、株式会社中京医薬品は、自己株式を取得するなら、

1株当たり149円以下の価額でなければ、他の株主の利益を害していることになるのです。

逆に言えば、1株当たり149円以下の価額での自己株式の取得であれば、

他の株主の利益を害していることにはなりませんし、債権者の利益を害していることにもなりません。

ただ、以上の議論には会計理論上の問題点がいくつかあります。

一つは、全株主から自己株式の取得を行うと、会社からは株主が一人もいなくなるわけです。

株式会社におけるこのような状態というのは、会計理論上説明は不可能かと思います。

株主総会という会社の最高の意思決定機関が存在しないという状態です。

取締役には株主を”選任”する権利は当然ないわけですから、会社が全く運営できない状態に陥るかと思います。

明治三十二年商法では自己株式の取得自体が禁止されていましたが、その理由は、債権者保護は当然としても、法制度上、

株式数が減る状況自体をなくしたかったからなのではないか、という気がします。

極端に言えば、例えば創業者が会社に対して所有株式を無償で譲渡することすら理論上はできなかった、ということになる気がします。

これは債権者保護を超えた話であり、株式の消却という概念自体(発行した株式数が減少する、発行した株式が消滅すること自体)がない、

というところまで話がさかのぼる気がします。

これは利害関係者の利益を害する・害さないの話ではなく、株式会社の概念・設計そのものの話である気がします。

仮に創業者が所有株式を無償で譲渡するのなら、会社に対してではなく、他の誰かでなければならなかった、ということになる気がします。

株式会社の理念・概念にまでさかのぼれば、資本金を減少させるということ自体があり得ないのと同様、

株式数を減少させるということ自体があり得ない(制度設計上全く前提としていない)、ということになるのだと思います。

もう一つは、株主平等の原則とは「全株主が利益の種類や金額などが同じものを平等に享受すること」を指すのではないか、という点です。

一番分かりやすいのは配当であり、全株主が平等に1株当たり同じ金額ずつ享受するわけです。

ある株主が他の株主よりも多くの配当を受け取ることは認められないわけです。

この「全株主が利益の種類や金額などが同じものを平等に享受すること」は配当に限りません。

取締役の選任であろうが組織再編であろうが、議決権の行使内容が株主によって分かれる(意見が株主間で分かれる)ことはあるにしても、

決議を取って一旦決まった内容は、全株主がその決定内容に服さなければなりません(浴さなければならない。受け入れねばならない)。

この配当金額はいやだ、この取締役はいやだ、その組織再編は行わないで欲しい、そんなことをするこんな会社はいやだ、

と言ってもそれは通らないわけです。

会社は一つしかないわけです。

会社を賛成株主と反対株主に分けることはできません。

その意味において、全株主は利益の種類や金額などが同じものを平等に享受することになるわけです。

このことを踏まえますと、自己株式の取得というのは、取得価額はどうあれ、

全株主が利益の種類や金額などが同じものを平等に享受していることにならないわけです。

一部の株主だけが他の株主とは異なる利益(取得価額によっては損失かもしれませんが)を享受していることになるわけです。

つまり、たとえ無償取得(無償譲渡)であろうとも、自己株式の取得は株主平等の原則に反する、という結論になるわけです。

仮に会社が平等に全株主から株式を取得するというような場面があるとすれば、それは清算という全く別の行為を指すことになると思います。

そういうわけで、「株式数というのは減らないのだ」ということが理解できますと、会計理論上の問題点も理解できるのではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}