2014年2月15日(土)

ThyssenKrupp AG

Investor Relations

Interim Report 1st quarter

2013/2014

The ThyssenKrupp Interim Report on the 1st quarter 2013/2014 was

being published on February 14,

2014.

ttp://www.thyssenkrupp.com/en/investor/index.html

Press release, Feb. 14, 2014 - 07:01 AM (CET)

ThyssenKrupp makes good

operating start to 2013/2014 fiscal

year

ttp://www.thyssenkrupp.com/en/presse/art_detail.html&eid=TKBase_1392356586539_1030130519

Interim Report 1st quarter

2013/2014

ttp://www.thyssenkrupp.com/documents/investor/Finanzberichte/eng/ThyssenKrupp_2013_2014_Q1.pdf

Charts: 1st quarter

2013/2014

ttp://www.thyssenkrupp.com/documents/investor/Finanzberichte/eng/charts/ThyssenKrupp_2013_2014_Q1_Chart.pdf

>アルミニウム事業の分離に伴う費用が負担となった。

と書かれています。

しかし、独ティッセン・クルップ社からのプレスリリース、第1四半期中間報告書、第1四半期チャートを見る限り、

アルミニウム(aluminum)事業に関しては、アルミの”ア”の字も出てきません。

一体どういうことなのでしょうか。

"alu"で検索した結果です↓。

「プレスリリースの検索結果(htmlファイルを"alu"で文字検索)」

「第1四半期中間報告書の検索結果(PDFファイルを"alumi"で文字検索)」

「第1四半期チャートの検索結果(PDFファイルを"alumi"で文字検索)」

つまり、独ティッセン・クルップ社が2014年度第1四半期(2013年10〜12月期)にアルミニウム(aluminum)事業を分離した、

という事実はないのです。

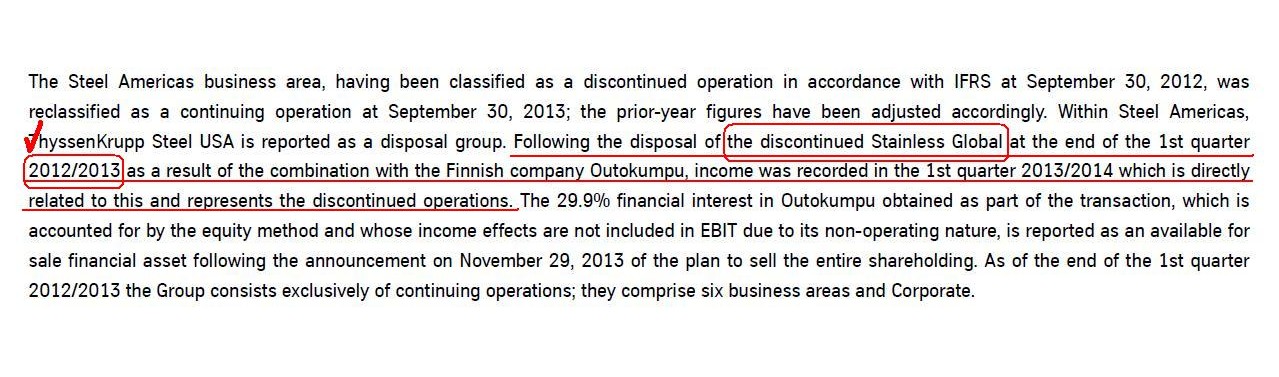

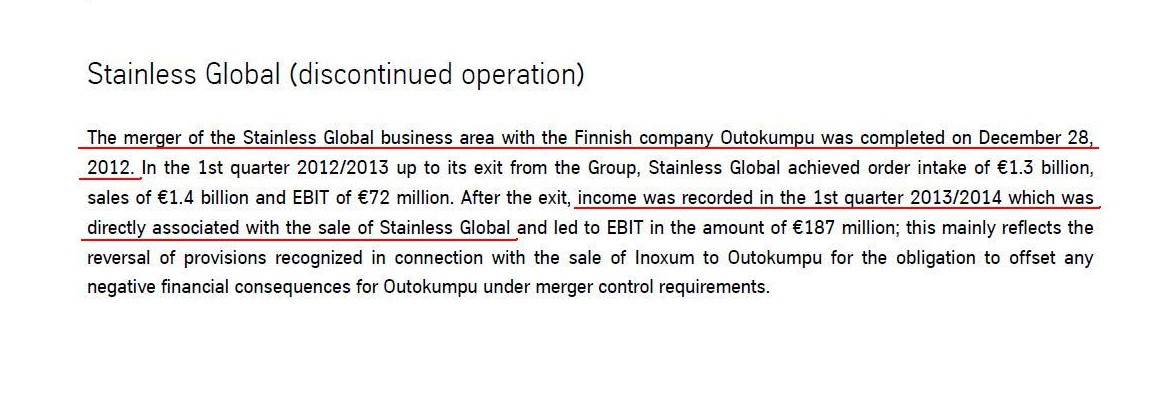

ただ、第1四半期中間報告書を見ますと、「Stainless

Global社」を売却したと書かれてはいます。

第1四半期中間報告書

ThyssenKrupp in figures

(4/58ページ)

この「Stainless

Global社」の売却が記事で言っているアルミニウム事業の分離と何か関連があるのかもしれません。

しかし、この考えには二つ問題があって、一つはステンレスはアルミニウムとは異なるという点です。

もう一つは、「Stainless

Global社」の売却は、2014年度第1四半期(2013年10〜12月期)ではなく、

2013年度第1四半期(2012年10〜12月期)であった、という点です。

この「Stainless

Global社」も記事の内容とは異なるようです。

この点に関して第1四半期中間報告書を読むと、さらに意味不明なことが書かれています。

第1四半期中間報告書

Stainless Global(discontinued operation)

(21/58ページ)

キャプチャーした部分を読むと、「Stainless

Global社」はフィンランドの企業から事業を譲り受けたようなのですが、

その取引が完了したのは、なんと2012年12月28日とのことです。

そして、2014年度第1四半期(2013年10〜12月期)に計上した売上高は、「Stainless

Global社」の売上高と直接的に関連がある、

と書かれています。

それで、2012年12月28日に譲り受けた事業をもう売却(disposal)するというのはあまりに早いなと思っていましたら、

「Stainless

Global社」は、間違いなく非継続事業(discontinued

operation)に該当するのですが、実際に売却する計画はないようです。

何でも、IFRSに従うと、「Stainless

Global社」は非継続事業(discontinued

operation)に分類される、とのことなのです。

しかし、独ティッセン・クルップ社としては「Stainless

Global社」を売却する方針というのは全くないようなのですが。

そして、第1四半期中間報告書中の「Stainless

Global社の売却(disposal)」というのは一体何を意味するのか、全く意味が分かりません。

今後とも事業は継続していく方針なのに、IFRS上は非継続事業(discontinued

operation)に分類される、

全く売却(disposal)などしていないのに、「Stainless

Global社の売却の結果〜」という文言が記載されている、など、

全く意味が分からないことだらけです。

disposal

には、処分、除却、売却の他に、「処置、配置、自由裁量権」という意味もありますので、

ひょっとしたらこの文脈での disposal

は後者の意味であり、第1四半期中間報告書の記載内容は、

「Stainless Global社が弊社グループの一員となった結果〜」、「Stainless

Global社が連結財務諸表に取り込まれた結果〜」

といった意味なのかもしれませんが。

いずれにせよ、「非継続事業=売却(discontinued

operation=disposal)」であるのは概念上・経営上間違いのないことなのですから、

財務諸表の適切な表示の上でも、

今後とも継続していく方針の事業を「非継続事業(discontinued

operation)」に分類するのは間違いでしょう。

IFRSにおける「非継続事業(discontinued

operation)」の定義とは一体何なのか、是非知りたいと思います。

ひょっとしたら、IFRS上(会計基準上)は「非継続事業(discontinued

operation)」の明確な定義はないのかもしれません。

各企業が”経営実態に合わせて”「非継続事業(discontinued

operation)」を任意に定義付けしてよいのかもしれません。

もしそうなら、「非継続事業(discontinued

operation)」などという定義付けや表示区分はせずに、

企業は今まで通り継続・非継続の区別はせずに、全ての事業をそのまま財務諸表に計上・表示していくべきであると思います。

株式の売却や事業の分離は、それらが法的な効力を生じたのを受けて(効力発生日後)、適宜財務諸表に反映させていけばよいと思います。

これも一種の「実現主義」ではないでしょうか。

まだ売却も分離もしてないのに、あたかも売却・分離してしまったかのように表示するのは間違いでしょう。

このことは逆に、

「株式の取得や事業の取得(事業譲受等)に限らず、借り入れや有形固定資産の取得や売上や仕入を、

まだ実現してないのにあたかもそれらが実現したかのように財務諸表を表示している」、

という状態を想定してみると、そのおかしさに気付くでしょう。

例えば、「借り入れ予定借入金」勘定、「建設計画完了有形固定資産」勘定、「売約済み売上高」勘定、「仕入見込み棚卸資産」勘定、

が貸借対照表や損益計算書にあったらおかしいでしょう。

「非継続事業(discontinued

operation)」の表示もそれらと全く同じではないでしょうか。

「実現した金額を計上・表示する」、これが財務諸表だと思います。

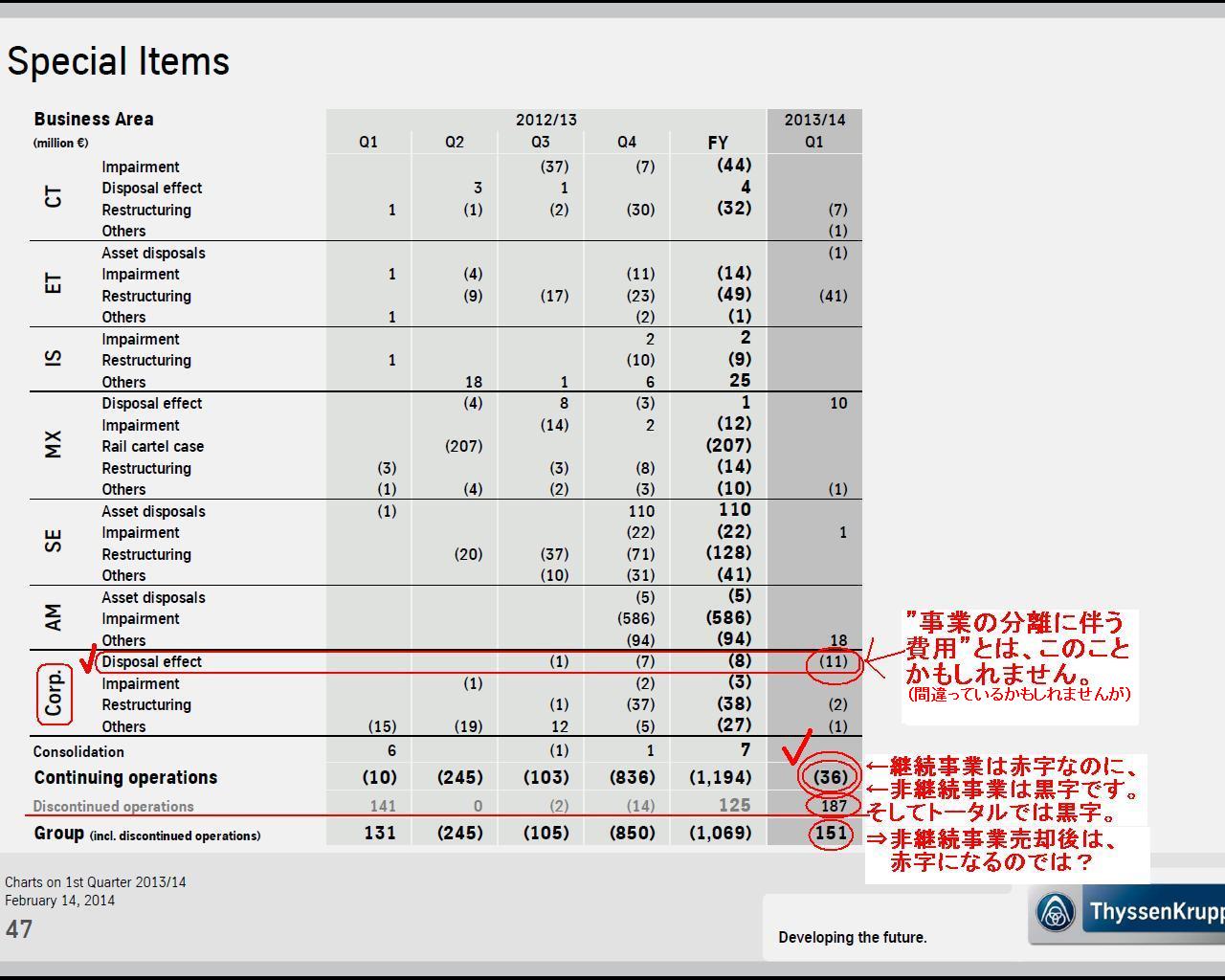

最後に、第1四半期チャートを見てみましょう。

Press Release(ThyssenKrupp makes good operating

start to 2013/2014 fiscal year)に、

>Special items lead to net loss of 69 million for full

Group

(特別項目が全社損益に6,900万ユーロの純損失をもたらしてしまった)

とありますので、「Special items」を見てみましょう。

第1四半期チャート

Special Items

(48/51ページ)

この図の「Continuing

operation」(=3,600万ユーロ)が、

Press Release中で業績の足を引っ張ったとされる「特別項目(Special

items)」です。

これだけなら、「ああそうですか。」で済む話ですが、この図をよく見ると、小さな薄い文字で、

「Discontinued

operations」という項目がすぐ下に別途ありまして、その金額は「1億8,700万ユーロの利益」となっています。

この結果、特別項目全体では、「1億5,100万ユーロの利益」となっています。

つまり、Press

Releaseの記載内容とは正反対に、特別項目は実は全社損益に大きなプラスとなっているのです。

しかも、ここで言っている「Discontinued

operations」というのは、上の方で書きました「Stainless Global社」に関連する損益なのです。

そしてその「Stainless

Global社」は今後とも独ティッセン・クルップ社グループの一員として事業を継続していきます。

それなのに、「Stainless

Global社」に関連する損益が全社損益から抜けてしまっているわけです。

それで全社損益は純損失であった、と言っているわけです。

「Stainless

Global社」に関連する「1億8,700万ユーロの利益」額はどこへ消えたのだろうか、という気がします。

さらに、この継続事業・非継続事業の区分表示が正しいとすると、企業経営上明らかにおかしなことになります。

それは、継続事業は赤字なのに非継続事業は黒字である、という点です。

これでは、非継続事業売却後は、企業は赤字になってしまうわけです。

わざわざ赤字になってしまうくらいなら事業は売却しない方がよい、という判断になるのではないでしょうか。

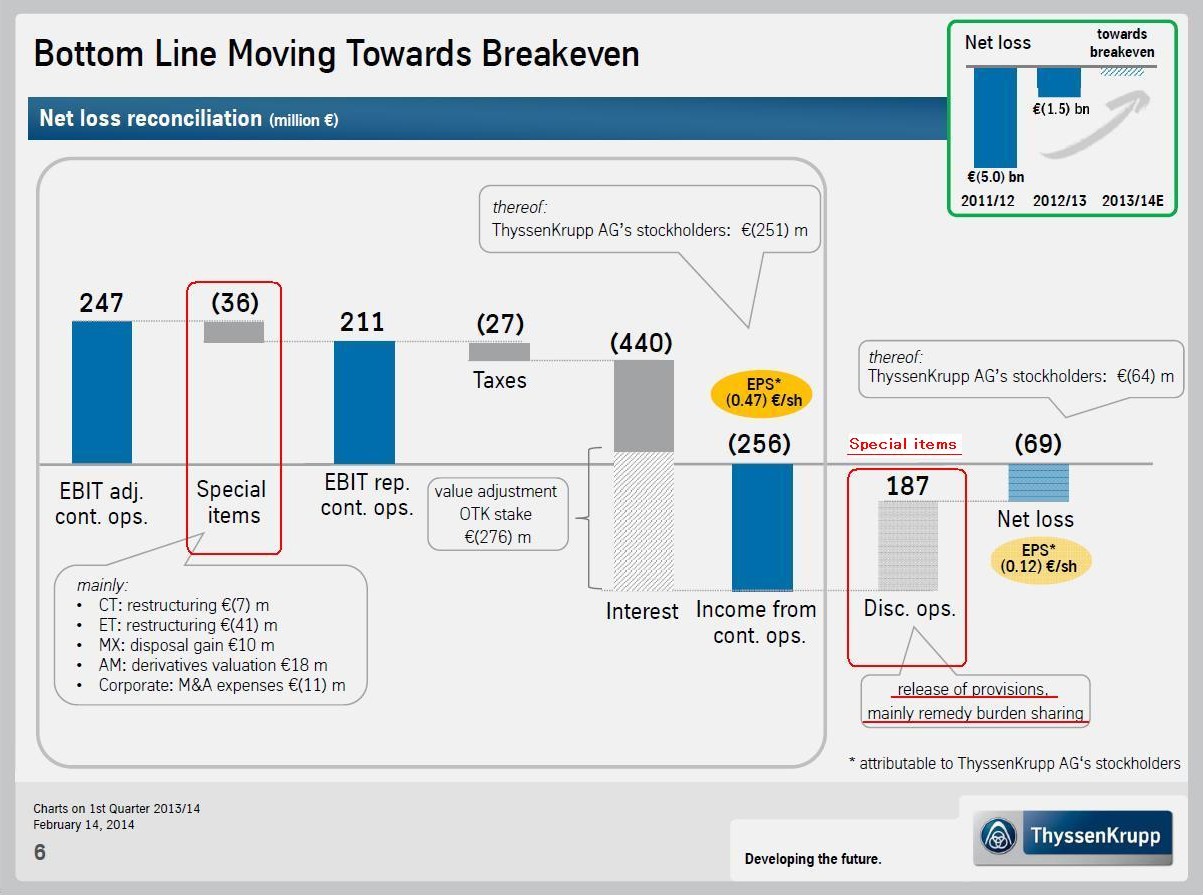

純損失の金額が6,900万ユーロになるまでの流れはこうなっています↓。

Bottom Line Moving Towards Breakeven

(7/51ページ)

これを見ると、先ほど私が書いたのは少し間違いであり、「1億8,700万ユーロの利益」額を足し算した結果、

全社損益は6,900万ユーロの純損失となったようです。

「Stainless

Global社」に関連する損益が全社損益から抜けているわけではないようです。

また、この「1億8,700万ユーロの利益」額は「Stainless

Global社」に関連する損益ではないようです。

この「1億8,700万ユーロの利益」額の具体的中身は、「引当金の取り崩し」(release of

provisions)、とのことです。

ただ、取り崩したのが具体的にどのような引当金だったのかはよく分かりません。

主に「remedy burden

sharing」に関する引当金、とのことですが。

「remedy burden

sharing」を経営や会計や財務とは無関係の一般の言葉だと想定して訳しますと、

「苦楽を共にする(こと)(に関する)」となるでしょうか。

「苦楽を共にすることに関する引当金」とは何のことなのかさっぱり分かりせんが、

推測すると、グループ子会社や取引先等に対する債務保証のようなものなのだろうか、という気はしますが。

かつてより債務保証をしていたグループ子会社や取引先等がある時経営危機に陥ったので、保守的に処理し債務保証損失引当金を計上したが、

その後その会社は無事経営危機を乗り越えることができた、したがって、このたび債務保証損失引当金を取り崩した、

という状況は考えられると思います。

正確なところは分かりませんが、そういった内容に関する「引当金の取り崩し」(release

of provisions)であるのは確かです。

ただ、引当金を取り崩すことは企業経営上あることだとは思いますので、

引当金の取り崩し益を特別利益に計上することは何ら間違いではないのですが、

ここで問題なのは、その引当金の取り崩しが「Discontinued

operations」(非継続事業)に分類されていることなのです。

この引当金というのが、具体的にどの事業に関して発生した引当金かは分かりません。

しかし、「Stainless

Global社」はそもそも継続事業(Continuing operations)であるといったことも含め、

この引当金自体は継続事業(Continuing

operations)に関連して発生した引当金なのではないだろうか、と私は思います。

そうであるならば、この「引当金の取り崩し」(release of

provisions)を

わざわざ「Discontinued

operations」(非継続事業)に分類するのは間違いではないかと思います。

この「引当金の取り崩し」(release of

provisions)も継続事業(Continuing operations)に分類し、

この取り崩し益の金額も加算した形で、特別項目(Special

Items)全体で「1億5,100万ユーロの利益」、と表示すべきだと思います。

特別項目(Special Items)の「Discontinued

operations」(非継続事業)は「0ユーロ」ということになると思います。

このように考えれば、たとえ純損失の金額が6,900万ユーロになるのは同じだとしても、

特別項目はマイナス(損失)であり、「特別項目が全社損益に6,900万ユーロの純損失をもたらしてしまった」、

とは絶対解釈(財務分析)できないわけです。

この議論は、IFRSに限らず日本基準でも、

「どのような損益項目をどの表示区分にどのように計上するのが適切か」という議論に関連することだと思います。

引当金の取り崩しを「Discontinued

operations」(非継続事業)に分類することは、引当金の取り崩し益を売上高に計上する、

と言っているのと同じくらい財務会計上おかしなことです。

どのように表示・計上しようが最終的な当期純利益’(Net

Profit, Bottom

Line)の金額は結局皆同じになる、

というのは財務会計上全く理由になりません。

また、たとえ継続事業と非継続事業に分けて表示・計上しようが、「株主資本」は一つしかありません。

たとえ継続事業と非継続事業に分けて表示・計上しても、株主資本まで継続部分と非継続部分に分かれるわけではありません。

株式会社という事業の器(法人)はあくまで一つであるわけです。

非継続事業からの利益もあくまで当期(末)の株主資本を構成する利益の一つです。

たとえその事業は今後売却される計画になっているのだとしても、

とにかく当期末の時点では売却されずまだ現に株式会社の一事業であるわけです。

その事業からの利益は間違いなく当期純利益の一部を構成しており、そして間違いなく当期(末)の株主資本の一部を構成しています。

当期純利益も株主資本も、継続部分と非継続部分に分けられるはずがないのです。

分離する資産の価額と負債の価額、そして分離する事業の売上高や利益額は把握できますから、

非継続事業という形で独立して表示・計上できるのではないか、と何となく感覚的に感じるだけであって、

財務諸表(貸借対照表と損益計算書)の本質までさかのぼれば、事業を分離した形で表示・計上することは絶対にできないのです。

分離する事業(非継続事業)も含めて経営であり当期末の財務諸表だ、と思わないといけないと思います。

… And Further Deleveraging by M&A and Operations

(12/51ページ)

>All

approvals for sale of Steel USA received

と書かれています。

独ティッセン・クルップ社は経営上の理由から「Steel USA社」を売却する方針のようです。

そしてこのたび、「Steel

USA社」売却のための承認を受けたとのことです。

ただ、「Steel USA社」はIFRS上、継続事業(Continuing

Operations)に分類されているようです。

しかし同時に、「Steel USA社」はIFRS上、「売却予定グループ(disposal

group)」として分類されているようです。

ここで言う、継続(continuing)、非継続(discontinued)、売却(disposal)、の区別が私には全く付きません。

経営上の視点と財務報告の方式を合わせるのもIFRSが目的としているメリットではなかったかと思いますが。

私には、経営戦略と財務報告とが正反対になっているように思えますが。

まあ、「This

is IFRS.」(これがIFRSだ。)と言ったところでしょうか。

You must receive all the remedies and all the burdens all by

yourself.

(人生の苦楽は全て自分独りで受け止めるしかない。)

といったところだと思います。

少なくとも私は今までずっとそう思って生きてきましたし、これからもそう思って生きていくつもりです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}