2014擭2寧14擔(嬥)

亂僐儊儞僩亃

傑偢丄偙偪傜偺僾儗僗儕儕乕僗傪尒偰傒傑偟傚偆丅

2014擭2寧12擔

姅幃夛幮僷僀儘僢僩僐乕億儗乕僔儑儞

栶堳偺堎摦偵娭偡傞偍抦傜偣 NEW

!!

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1126625

栶堳偺堎摦偲偄偭偰傕婎杮揑偵偼栶怑柤偑曄峏偵側傞偩偗偺傛偆偱偡丅

乽仜仜扴摉乿傗乽仜仜杮晹挿乿偲偄偆栶怑柤偑徚偊丄乽忢柋庢掲栶乿傗乽庢掲栶乿偲偄偭偨柤徧偩偗偵側傞傛偆偱偡丅

傑偁偄傠偄傠偁傞偺偱偟傚偆丅

婰擮攝摉偺僾儗僗儕儕乕僗偲偄偆偺偼偙偪傜伀偱偡丅

2014擭2寧12擔

姅幃夛幮僷僀儘僢僩僐乕億儗乕僔儑儞

暯惉25擭12寧婜丂寛嶼抁怣乲擔杮婎弨乴乮楢寢乯

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1126617

俀丏攝摉偺忬嫷

乮1/22儁乕僕乯

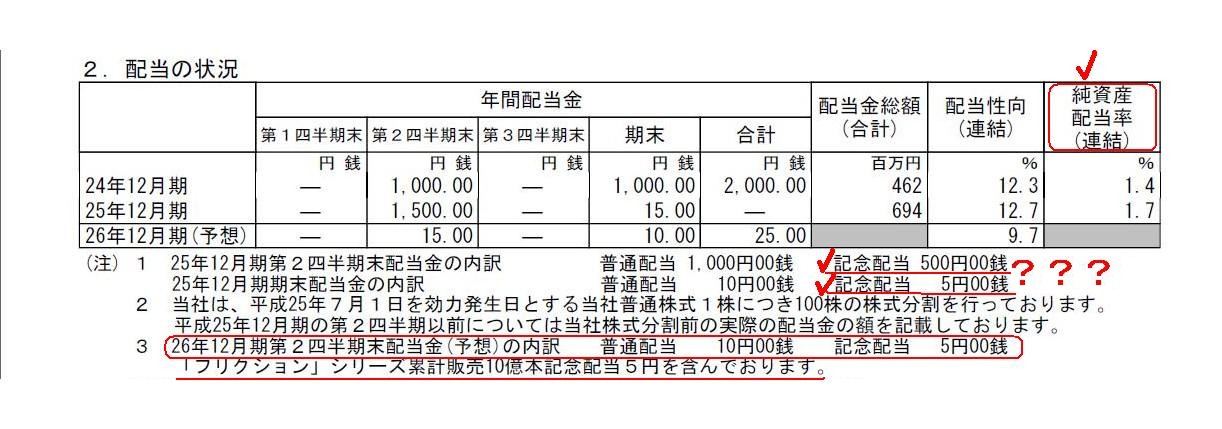

婰帠偵傛傝傑偡偲丄婰擮攝摉偼2014擭12寧婜偵乽僼儕僋僔儑儞乿僔儕乕僘椵寁斕攧10壄杮傪婰擮偟偨攝摉傪峴偆丄偲偺偙偲偱偡偑丄

寛嶼抁怣傪撉傓偲丄2013擭12寧婜傕婰擮攝摉傪巟暐偭偰偄傞傛偆偱偡乮戞2巐敿婜枛媦傃婜枛椉曽乯丅

2014擭12寧婜偵婰擮攝摉傪峴偆偺偼宱塩忋偼傑偩堄枴偼暘偐傝傑偡偑乮嵿柋忋偼慡偔堄枴偼暘偐傝偣傫偑乯丄

2013擭12寧婜偵婛偵巟暐偭偰偄傞婰擮攝摉偲偄偆偺偼堦懱壗傪婰擮偟偨攝摉側偺偱偟傚偆偐丅

慡偔堄枴偑暘偐傝傑偣傫丅

偦傟偐傜丄乽弮帒嶻攝摉棪乮楢寢乯乿偲偄偆嵿柋巜昗偑寁嶼偝傟偰偄傑偡乮2012擭12寧婜偼1.4亾丄2013擭12寧婜偼1.7亾偲偺偙偲偱偡乯丅

偙傟偼慡偔堄枴偑側偄嵿柋巜昗偱偡丅

暘巕偼丄恊夛幮扨懱偺攝摉嬥妟偱偡乮巕夛幮偑恊夛幮偦偺懠偺姅庡偵巟暐偭偨攝摉嬥妟偼娷傑傟側偄偺偩偲巚偄傑偡乯丅

暘曣偼丄乽嘆恊夛幮扨懱帒杮嬥亄嘇恊夛幮扨懱帒杮忚梋嬥亄嘊恊夛幮扨懱棙塿忚梋嬥亄嘋巕夛幮扨懱偺楢寢巕夛幮壔屻偺棙塿忚梋嬥乿偱偡丅

偙偺暘曣偺偆偪丄攝摉壜擻側嬥妟乮姩掕壢栚乯偲偄偆偺偼丄乽嘊恊夛幮扨懱棙塿忚梋嬥乿偩偗偱偡丅

嘆恊夛幮扨懱帒杮嬥傕丄嘇恊夛幮扨懱帒杮忚梋嬥傕丄嘋巕夛幮扨懱偺楢寢巕夛幮壔屻偺棙塿忚梋嬥傕丄攝摉偼晄壜擻側偺偱偡丅

暘曣偲暘巕偺惍崌惈偑慡偔庢傟偰偄側偄偨傔丄乽弮帒嶻攝摉棪乮楢寢乯乿偲偄偆嵿柋巜昗偼壗傕昞偟偰偄側偄偺偱偡丅

偙傟偼扨懱儀乕僗偱尒偨応崌偱傕丄乽弮帒嶻攝摉棪乮扨懱乯乿偲偄偆偺偼堄枴偼側偄偺偱偡丅

側偤側傜丄暘曣偺偆偪丄攝摉壜擻側嬥妟乮姩掕壢栚乯偲偄偆偺偼丄乽嘊恊夛幮扨懱棙塿忚梋嬥乿偩偗偱偁傝丄

嘆恊夛幮扨懱帒杮嬥傕丄嘇恊夛幮扨懱帒杮忚梋嬥傕丄攝摉偼晄壜擻偩偐傜偱偡丅

姼偊偰攝摉嬥憤妟偲戄庁懳徠昞傪慻傒崌傢偣偨嵿柋巜昗傪峫偊傞側傜丄乽乮扨懱乯攝摉嬥憤妟亐乮扨懱乯棙塿忚梋嬥亊100乿丄偵側傞偱偟傚偆丅

傕偟偔偼丄壗偐僌儖乕僾宱塩偺巜昗偲偄偆偙偲偱丄僌儖乕僾巕夛幮偐傜偺攝摉傪偄偐偵恊夛幮姅庡傊偺攝摉偵巊偭偰偄傞偐傪尒傞偨傔偵丄

乽乮扨懱乯攝摉嬥憤妟亐乮扨懱乯庴庢攝摉嬥妟乮偨偩偟楢寢巕夛幮偐傜偺傒乯亊100乿丄

偲偄偆嵿柋巜昗傕柺敀偄偐傕偟傟傑偣傫丅

偨偩丄乮扨懱乯攝摉惈岦乮偙傟傕摉慠扨懱儀乕僗偱尒傞傋偒偱偡偑乯偲偄偆嵿柋巜昗偺暘曣偱偁傞乮扨懱乯摉婜弮棙塿妟偵偼丄

楢寢巕夛幮偐傜偺庴庢攝摉嬥偑偼偠傔偐傜娷傑傟偰偄傞丄偲偄偆揰偵偼拲堄偑昁梫偱偡丅

傕偪傠傫偙傟偼丄楢寢巕夛幮偐傜偺庴庢攝摉嬥偼壗偐摉婜弮棙塿偐傜堷偒嶼偟偰峫偊側偄偲偄偗側偄偲偄偆堄枴偱偼偁傝傑偣傫丅

彮側偔偲傕丄

乽攝摉嬥憤妟亐乮楢寢巕夛幮偐傜偺庴庢攝摉嬥亄摉婜弮棙塿妟乯亊100乿

偲偄偆寁嶼幃偼娫堘偄偩丄偲偄偆偙偲傪巜揈偟偨偐偭偨偩偗偱偡丅

偙偺暘曣偱偡偲丄楢寢巕夛幮偐傜偺庴庢攝摉嬥偑擇廳寁忋偝傟偰偄傞偙偲偵側傝傑偡偺偱娫堘偄偱偡丅

恊夛幮偵偲偭偰偼丄乽楢寢巕夛幮偺摉婜弮棙塿乿偲乽楢寢巕夛幮偐傜偺庴庢攝摉嬥乿偼丄

楢寢忋偦偟偰屄暿忋丄慡偔堄枴偑堎側傞偺偱偡丅

偦傟側偺偵丄乽恊夛幮偺楢寢摉婜弮棙塿乿偲偄偆偺偼丄壗偐偦傟傜偑崌嶼偝傟偦偟偰尭嶼偝傟偰丄姰慡偵偛偭偪傖偵側偭偰偄傞傢偗偱偡丅

偙偺揰偵偮偄偰怺偔峫偊偰偄偒傑偡偲丄傗偼傝嵿柋巜昗偼扨懱儀乕僗偱偺傒尒傟偽廫暘偱偁傞乮偦偟偰扨懱儀乕僗偱偟偐尒傟側偄乯丄

偲偄偆寢榑偵峴偒拝偔婥偑偟傑偡丅

{kind=link}