2014年2月6日(木)

【コメント】

サトヤ・ナデラ新CEOの下でマイクロソフトはどこへ向かうのかについては時期尚早ゆえ分かりません。

しかし、過去16年間のマイクロソフトの軌跡について知りたいなら、売上高を見てみるとよいでしょう。

というわけで、米国ウォール・ストリート・ジャーナルの記事を紹介します。

1997-2013: How Microsoft Saw Itself

(Wall Street Journal 5:26 pm Feb 5,

2014)

ttp://blogs.wsj.com/digits/2014/02/05/1997-2013-how-microsoft-saw-itself/

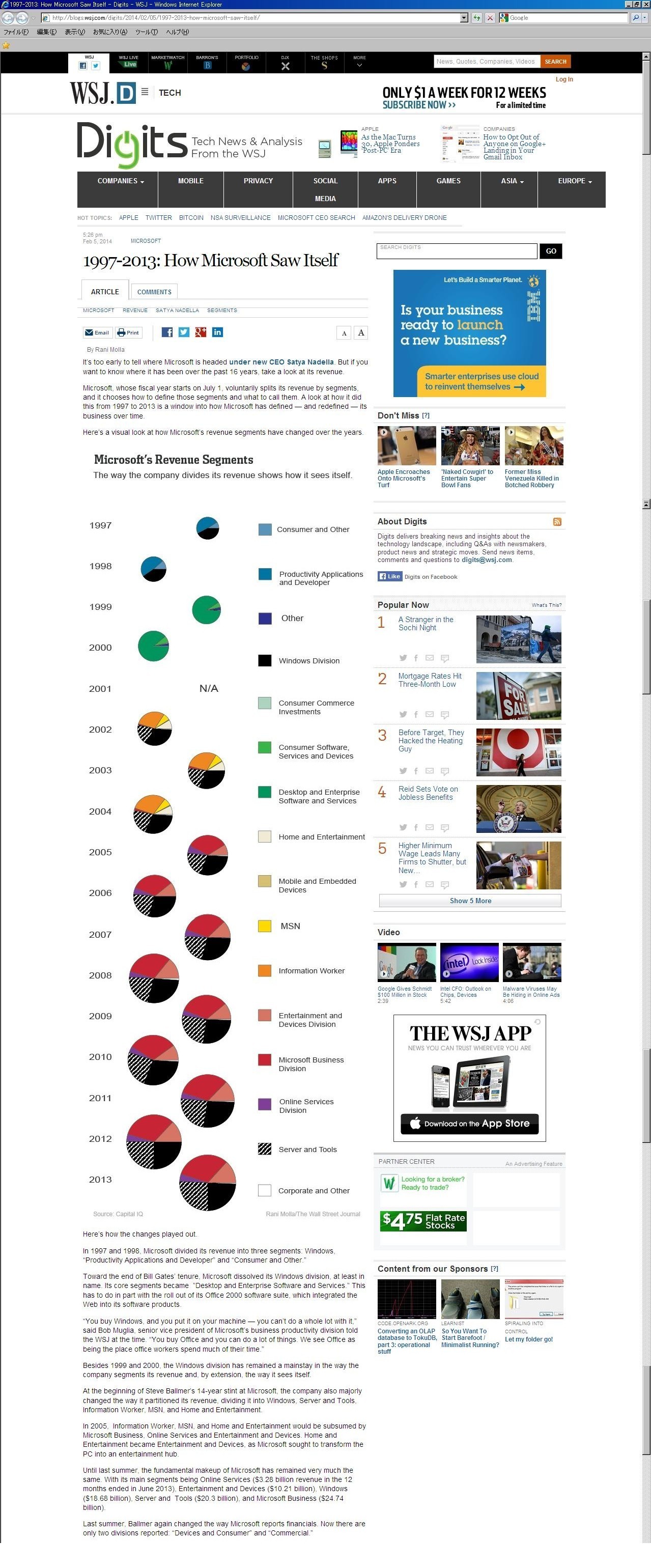

マイクロソフトはセグメント毎に分けて売上高を開示しています。

そしてそのセグメントの分割方法やセグメント名にはこれまでいくつかの変遷がありました。

記事には、マイクロソフトのセグメント毎の売上高を円グラフにした図表が載っています。

詳しくは記事を見て下さい。

2013年6月までは、Online Services、Entertainment and Devices、Windows、Server and

Tools、Microsoft

Business、

の5つのセグメントに分けて、マイクロソフトは売上高を開示していました。

ところが2013年夏、マイクロソフトはこのセグメント区分を再び変更しました。

この点について、記事を引用します。

>Last summer, Ballmer again changed the way Microsoft reports

financials.

>Now there are only two divisions reported: “Devices and

Consumer” and “Commercial.”

昨年夏、バルマー氏はマイクロソフトの財務報告方法を再び変更した。

今ではわずか二つの部門名で報告されているだけである。

すなわち、”デバイス及び個人向け事業”と”法人向け事業”の二つだ。

2014年1月16日(木)日本経済新聞

■産業ファンド投資法人 最大73億円調達

(記事)

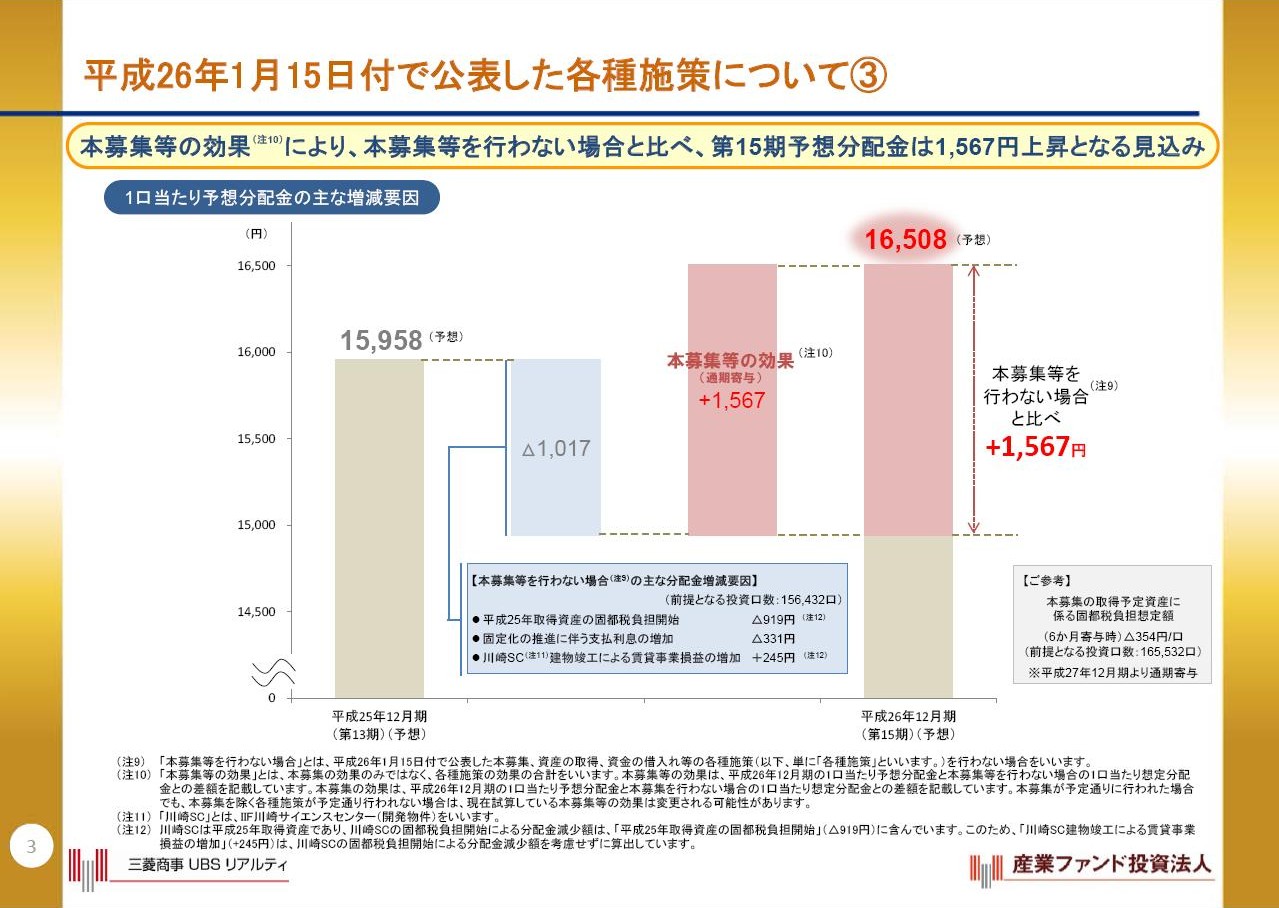

2014年1月15日

産業ファンド投資法人

平成26年1月15日付で公表した各種施策について

ttp://www.iif-reit.com/upd/ir_news/pdf/1401151535311340.pdf

平成26年1月15日付で公表した各種施策について③

(4/6ページ)

と書かれています。

キャプチャーした図を見ても分かるように、公募増資により調達した資金を着実に、収益に貢献する物件の購入に充てています。

増資を行わない場合の利益額と比べて増資後は利益額が増加するという、素晴らしい設備投資(記事によると物流施設への投資)です。

と言いたいところなのですが、この図にはちょっとしたトリックがあります。

それは、「企業の将来の利益額は投資を行った時点では決して確定するはずがない」という点なのです。

キャプチャーした図は、企業の将来の利益額は投資を行った時点で確定する、という前提で書かれています。

2014年12月期(第15期)の利益額が当初の計画通りなのであれば、確かに計画した通りの分配金額になるでしょう。

投資家は当然、産業ファンド投資法人の新投資口の発行に応じた方が得だ、という判断になるでしょう。

しかし、「企業の将来の利益額は投資を行った時点では決して確定するはずがない」のです。

将来の利益額は確定していないからこそ、企業は投資口(株式会社であれば「株式」)を発行するわけです。

キャプチャーした図のように、もし本当に企業の将来の利益額は投資を行った時点で確定するのなら、

企業は投資口(株式、資本)ではなく、全額借り入れ(負債)で資金を賄った方が利益は大きいでしょう。

正確には、既存投資主(既存株主)は、新たに投資口(株式)を発行するのではなく(新たに投資主を増やすのではなく)、

全額借り入れ(負債)で資金を賄った方が既存投資主(既存株主)の利益は大きいでしょう。

なぜなら、全額借り入れ(負債)で資金を賄う場合は、既存投資主(既存株主)の議決権割合は一切減らないからです。

既存投資主(既存株主)からすると、資金調達は負債で済むのなら負債で済ますに越したことはないのです。

資金の貸し手(銀行)も、企業が将来必ず十分な収益を計上していくことが確定しているのなら、

極端な話、資金の貸し手(銀行)は担保は一切なしでも資金はいくらでも貸すでしょう。

なぜなら、企業が将来十分な収益を計上していくことが確定しているのなら、企業は必ず借入金を返済できることも確定しているからです。

既存投資主(既存株主)は少しでも多くの分配金を受け取りたいわけですから、できる限り投資主を増やしたくないわけです。

返せることが分かっているなら、負債で資金調達するに越したことはないわけです。

また、理論上の話になりますが、事業(資金調達及び設備投資)の将来の利益額がこのキャプチャー図のように確定しているならば、

逆に資金の貸し手はこの世に一人もいないはずだ、と言えるかもしれません。

なぜなら、その事業の将来の利益額がはじめから確定しているなら、資金の貸し手自身がその事業を行うであろうからです。

そちらの方が、貸し手の利益は貸出金利息に比べ大きいでしょう。

これは、「事業から利益額>借入金利息額」だからこそ企業はその事業を行うのだ、と説明付けてもよいと思います。

現実には、企業には新事業への参入障壁(これには許認可等のこともあるでしょう)があるわけでして、話は簡単ではないわけですが、

理論上は以上のようなことが言えるかと思います。

いずれにせよ、「企業の将来の利益額は投資を行った時点では決して確定するはずがない」というのは言うまでもないことでしょう。

だからこそ、企業は将来の利益計画を十分に吟味の上、慎重に資金調達と設備投資を行っていくわけです。

企業は将来に対する見通しというのは持っているにせよ、そこに確定した利益額というのはないのです。

キャプチャーした図には、増資により「1口当たり分配金が1,567円増加する」と書かれていますが、

いくら予想や見込みとは言え、投資主(株主)への将来の分配金(配当金)が事前にそこまで正確に分かるはずがありません。

逆に、担保を取った上での資金の貸し付けの利息(銀行の貸出金利息)であれば、受取利息の金額は事前に正確に分かるわけですが。

それと、担保を取っていない通常の債権者は、出資者同様、一定度のリスクは背負っていることも忘れてはいけないことでしょう。

債権者は出資者に比べ相対的にリスクは背負っていないというだけであって、倒産のリスクというのは全債権者が背負っているわけです。

まあ、書き出すと長くなってしまいますのでこの件に関してはこれで終わります。

企業において資金の調達源泉が負債と資本に分かれている理由は事業にはリスクがあるからだ、

という結論になる、いえむしろ前提があると思います(これは法人設立の理由に近いかもしれませんが)。

事業にリスクが一切ないのなら、法人を設立する必要すらないと思います。

{kind=link}

{kind=link}

{kind=link}