2014年1月27日(月)

2014年1月27日

株式会社ファーストリテイリング

当社のHDR(香港預託証券)上場手続きに関するお知らせ

ttp://www.fastretailing.com/jp/ir/news/pdf/1401271500_jp.pdf

【コメント】

Unanimous Closing At once.

(ユニクロはもうすぐ終わりだと満場一致だ。)

株式会社タイヨー

決算公告

第50期 平成24年3月1日から平成25年2月28日まで

ttp://www.taiyonet.com/HTML/Houkoku/Parts/images/kessan_20130229.pdf

【コメント】

株式会社タイヨーの決算公告を見ていますと、「株主資本等変動計算書」という計算書類があることに今改めて気付かされました。

そもそも株主資本の各項目は、増資や当期純利益計上や配当支払いや準備金の積立や一定の組織再編等によってのみ変動するものであって、

それら以外の要因によって人為的に変動させてよいものでは決してないのです。

特に、資本取引による勘定と損益取引による勘定間の価額の振り替えは、債権者保護の観点から絶対に認められないことなのです。

「株主資本等変動計算書」という計算書類があること自体が、会計理論との実務の矛盾を表しているように思えます。

それから、「個別注記表」を見ていますと、「3.損益計算書に関する注記」に「関係会社との取引高」というのがあります。

営業取引の内容として、関係会社への「営業収入」や関係会社からの「仕入高」の金額が記載されています。

連結財務諸表も大切ですが、こういった「個別財務諸表+関係会社との取引の詳細な注記」というものの重要性も改めて見直したいものです。

最後に、「減損損失」の計上に関する注記もあります。

減額後の帳簿価額である回収可能価額は正味売却価額と使用価値のいずれか高い価額としているとのことですが、

会社としてはまだ当該資産を売却するとは決定していないわけですから、引当金計上ではなく「減損損失を計上する」で正しいと思います。

TANAKAホールディングス傘下の田中貴金属工業は27日、住友金属鉱山から一般消費者向けの純金積立事業を買収すると発表した。

買収額は約2億円。住友鉱山は国内の純金積立で大手の一角を占めていた。

同社から顧客基盤を引き継ぐことで、将来の地金売買拡大につなげる。

11月1日をメドに田中貴金属が住友鉱山の積立商品や顧客などを引き継ぐ。

住友鉱山の純金積立事業は田中貴金属、三菱マテリアルに次ぐ国内3位。2013年3月期の売上高は43億円だった。

田中貴金属は事業買収後も当面は住友鉱山が手がけていた商品などを残す考えで、別々に運用していくという。

住友鉱山は非中核と位置付ける消費者向けの事業を売却、鉱山経営や製錬などに経営資源を集中する。

(日本経済新聞 2014/1/27

20:38)

ttp://www.nikkei.com/article/DGXNASDD270KJ_X20C14A1TJ2000/

2014年1月27日

住友金属鉱山株式会社

田中貴金属工業株式会社

純金積立事業の会社分割による事業移管について

ttp://www.smm.co.jp/uploaded_files/140127-1A.pdf

ttp://www.tanaka.co.jp/topics/fileout.html?f=29

純金積立事業の会社分割(簡易吸収分割)による田中貴金属工業への承継に関するお知らせ

ttp://www.smm.co.jp/uploaded_files/140127-1B.pdf

【コメント】

純金積立事業の簡易吸収分割の効力発生日である2014年11月1日(予定)の仕訳

住友金属鉱山株式会社の仕訳

(純金積立事業諸流動負債) 38,212百万円 / (純金積立事業諸流動資産) 38,192百万円

(純金積立事業諸固定負債) 0円

(純金積立事業諸固定資産) 20百万円

(現金預金) 225百万円

(純金積立事業移転利益) 225百万円

田中貴金属工業株式会社

(純金積立事業諸流動資産) 38,192百万円 / (純金積立事業諸流動負債) 38,212百万円

(純金積立事業諸固定資産) 20百万円

(純金積立事業諸固定負債) 0円

(営業権) 225百万円

(現金預金) 225百万円

住友金属鉱山株式会社には直接的に損益(純金積立事業移転利益)が計上されます。

これは流動資産や固定資産を売却した時に帳簿価額よりも高い価額で売却すると売却益が計上される(「資産売却益」と考え方は同じ)、

ということと同じだと考えればおかしな会計処理とは言えないでしょう。

資産負債の譲り受けに際し、利益が計上されるのではなく、純資産直入によりその他資本剰余金(例えば吸収分割差益などといった名称で)

を増加させる、という方法も考えられはしますが、やはり資産負債を有機的に一体で「売却」したもの、と考えるのが一番自然でしょう。

一方、田中貴金属工業株式会社には営業権(のれん)が計上されます。

この営業権は事業承継後一定年数に渡り規則的に償却していきます。

その意味では、償却期間トータルで言えば、譲り受けた資産負債と支払った対価との差額は損益(営業権償却)となる、という言い方ができ、

この簡易吸収分割の事例では、分割会社は事業移転に関する利益が計上され、承継会社では事業移転に関する損失が計上されるわけです。

ただここで言いたいのは、仮にその「差額」(営業権)を発生時に全額一括償却するという会計処理を行う場合でも、

それはあくまでその「差額」(営業権)を償却するということであって、

決して「その『差額』=損失」、という考え方ではない、ということです。

やはり一旦その「差額」が営業権として計上される、という考え方が正しいわけです。

これは負の営業権の場合でも考え方は全く同じです。

これは会計処理というより経済的な概念の話になりますが、「物を買ったら損益が計上される」というのはおかしい、

という考え方がその背景にあるわけです。

100円の物を150円で買った、確かに相対的には50円損をしていることになるが、50円高く買ったのには高く買ったなりの理由がある、

だからその50円はどう会計処理するべきか、の話をここではしているわけです。

逆に、150円の物を100円で買った、確かに相対的には50円得をしていることになるが、50円安く買ったのには安く買ったなりの理由がある、

だからその50円はどう会計処理するべきか、の話をここではしているわけです。

概念的なことを言いますと、基本的考え方は、その「差額」そのものは損益ではない、だと思います。

なぜなら、売買の当事者にとっては、その売買価額が一番納得のいく一番公正な価額だったからです。

ただ単に帳簿価額がお互いが合意した価額とは異なっていただけだ、という考え方になると思います。

ただ、企業会計上は、債権者保護の観点からできる限り保守的な会計処理が要請されており、

貸借対照表の資産勘定に経済実態としては無いに等しい単なる「差額」が計上されていることは望ましくないため、

一定期間内に全額償却しなければならない、と考えなければならないわけです。

また、税法上は、高く買った分は損をしているものと見なし、その差額(の償却)は損金算入できる定めとなっているのだと思います。

逆に、帳簿価額よりも安く買った場合の考え方はどうでしょうか。

企業会計上は、債権者保護の観点からできる限り保守的な会計処理を行っていくことを考えるならば、

先ほどとは正反対に、その「差額」は償却して利益としないことが望ましいと思います。

債権者保護の観点からは、その「差額」は社内に留保され続ける方が望ましいわけですから、

その「差額」は言わば資本取引の結果と見なし純資産直入により処理してその他資本剰余金として計上することが一番望ましいと思います。

ただ、税法上は、安く買った分は得をしているものと見なし、その差額(の償却)は益金算入する定めとなっているのだと思います。

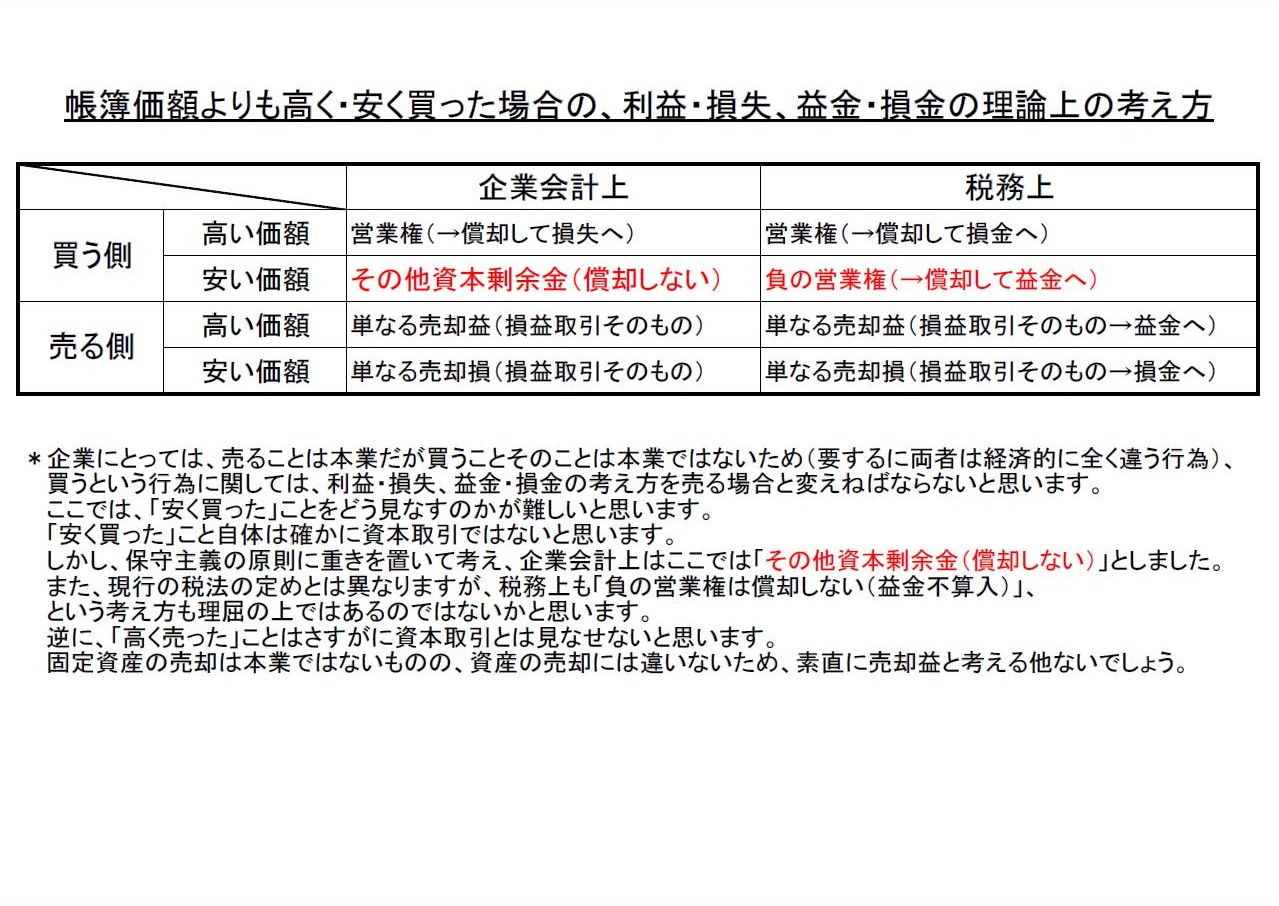

「帳簿価額よりも高く・安く買った場合の、利益・損失、益金・損金の理論上の考え方」

*企業にとっては、売ることは本業だが買うことそのことは本業ではないため(要するに両者は経済的に全く違う行為)、

買うという行為に関しては、利益・損失、益金・損金の考え方を売る場合と変えねばならないと思います。

ここでは、「安く買った」ことをどう見なすのかが難しいと思います。

「安く買った」こと自体は確かに資本取引ではないと思います。

しかし、保守主義の原則に重きを置いて考え、企業会計上はここでは「その他資本剰余金(償却しない)」としました。

また、現行の税法の定めとは異なりますが、税務上も「負の営業権は償却しない(益金不算入)」、

という考え方も理屈の上ではあるのではないかと思います。

逆に、「高く売った」ことはさすがに資本取引とは見なせないと思います。

固定資産の売却は本業ではないものの、資産の売却には違いないため、素直に売却益と考える他ないでしょう。

「純金積立事業の会社分割(簡易吸収分割)による田中貴金属工業への承継に関するお知らせ」

(7)債務履行の見込み

(2/3ページ)

>(7)債務履行の見込み

>本会社分割後において、田中貴金属の債務履行の見込みは問題ないものと判断いたしております。

事業の承継を行った後も純金積立事業の債務の履行には問題はない、と住友金属鉱山株式会社は判断しているようです。

何と言いますか、それはそうだろうと思います。

事業承継後田中貴金属では債務不履行が起こる見込みです、などと言う会社はないでしょう。

何の問題もない、関係当事者はみんなそう言うのではないでしょうか。

そんな言葉を信じろと言うつもりか、と債権者は住友金属鉱山株式会社に対し言いたいでしょう。

債権者は、住友金属鉱山株式会社に対しきっと言いたいでしょう。

「田中貴金属の債務履行の見込みは問題ないのなら、純金積立事業の債務の履行をあなたが保証して下さい。」

と。

住友金属鉱山株式会社が誠意のある会社であるのなら、「もちろんです。」と言って、

債務の履行のために資産を担保に差し入れることでしょう。

債権者保護のことを考えるならば、会社分割の場合は、「分割会社が承継した債務の保証を行う」旨の定めが必要ではないかと思います。

この時、分割会社はあくまで債務の保証を行う、という位置付けにしないといけないと思います。

私は以前、承継された債務に関しては、分割会社も重畳的(併存的)債務引受を行うべきだ、と書きましたが、

これは少し間違っていたのかもしれません。

今ネットで調べますと、重畳的(併存的)債務引受は「連帯して同等の債務を負う」ことを意味するようです。

つまり、「連帯して債務を負う」場合は、従来の債務者(分割会社)の債務は免除されないといことになります。

そうしますと、会社分割において、分割会社から承継会社へ債務が承継されないことになるのではないか、と思いました。

重畳的債務引受の場合、原債務者(分割会社)が存続し、新債務者(承継会社)が追加になるだけなので、「承継」にならないと思いました。

分割会社は「『免責的債務引受』だが債務の保証は行う」、という法的位置付けでないと、会社分割にならないのではないか、と思いました。

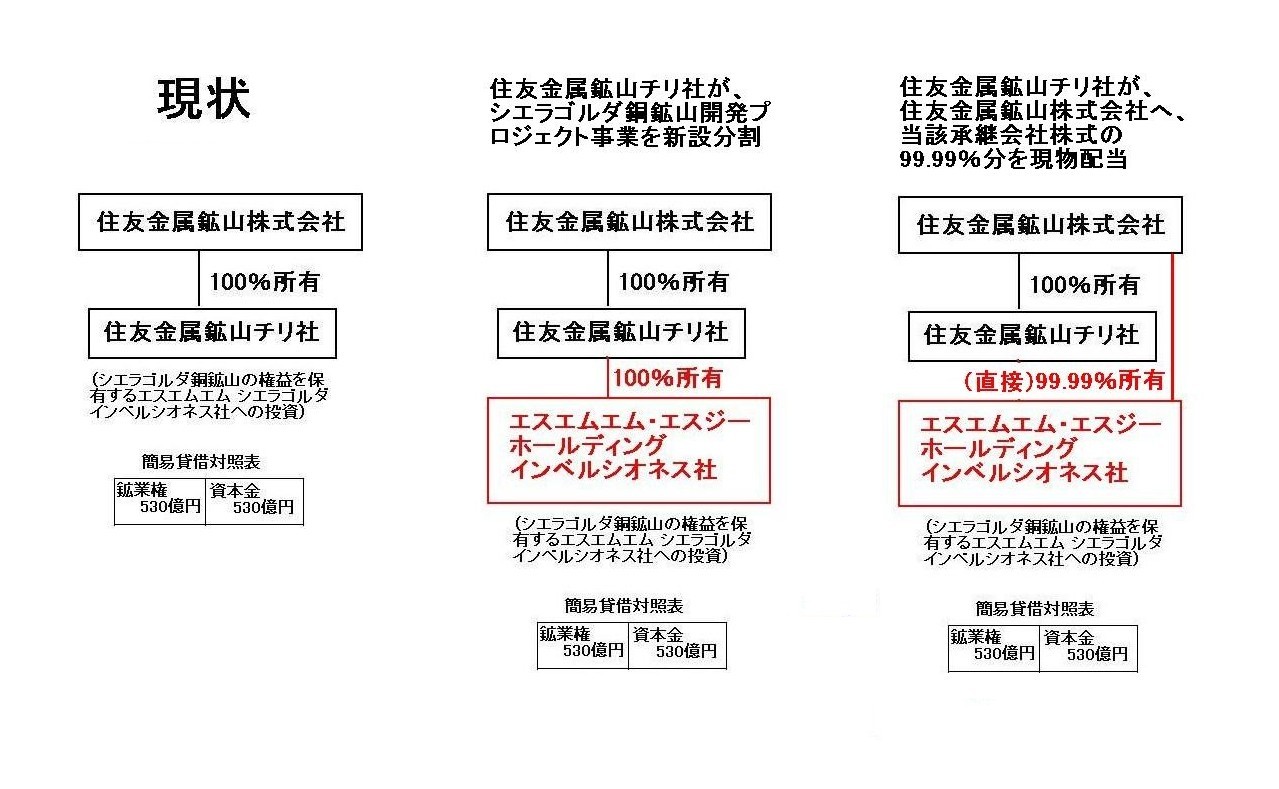

住友金属鉱山株式会社にはこんな記事もありました↓。

2014年1月27日

住友金属鉱山株式会社

子会社の異動(チリ法人の設立)について

ttp://www.smm.co.jp/uploaded_files/140127-2.pdf

住友金属鉱山株式会社は、

Sumitomo Multiple Mechanism (住友多重機構)

に社名変更してはどうでしょうか。

{kind=link}

{kind=link}

{kind=link}