2014年1月21日(火)

2014年1月21日(火)日本経済新聞

ビッグローブ売却 プロバイダー再編 モバイル普及、固定系苦戦

(記事)

【コメント】

まあギャグなんでしょうけど。

2014年1月21日(火)日本経済新聞

中国M&A 最高の9.6兆円 13年 対外買収

3割増 ネット・医療・・・分野広がる

政府、企業再編後押し 外資の参入には制限

(記事)

【コメント】

まあ参考程度に。

【コメント】

結婚ですか?もちろんしませんよ。70歳ぐらいになっても、かな。

中学校1年生の終わりまでには、私は誰とも結婚しないことを決めていました。

今辞書を何気なく見ていましたら、英語の「marriage」には「密接な結合」という意味があるようです。

the marriage of intellect with good sense

で、「知性と良識との結合」という意味になるようです。

私は人とは結婚しません。

しかし、知性と良識とは結合したいと思います。

2014年1月20日

ダイキン工業株式会社

当社グループ内出資関係変更に伴う関係会社出資金売却益計上に関するお知らせ

ttp://www.daikin.co.jp/press/2014/140120/press_20140120.pdf

【コメント】

出資金譲渡完了日である2014年1月17日のダイキン工業株式会社の仕訳

(現金預金) 23,100百万円 / (関係会社出資金) 10,492百万円

(関係会社出資金売却益) 12,608百万円

プレスリリースによりますと、

>資本金 11,910百万円

>設立年月日 2003年11月18日

>出資比率

ダイキン工業(株)90%、大金(中国)投資有限公司10%

とのことです。

資本金11,910百万円×90%=10,719百万円、です。

人民元の対米ドル切り上げの影響具合や、

対米ドルの円相場(ドルが基軸通貨であるため、円と人民元のレートは円→米ドル→人民元という流れで決まるため)が

2003年11月と2014年1月とでどれくらい差異があるのかは分かりません。

直接的な対人民元の円相場は、2003年11月は1人民元=約13円であり、2014年1月は1人民元=約17円のようです。

人民元ベースでは当然価額は同じなのですが、

日本円に単純換算すると、資本金額(2003年11月のレート)<関係会社出資金の価額(2014年1月のレート)、となるわけですが。

単純比較だけですと金額の大きさは本来逆のはずだが、とは思いますが、

他の要因もあろうかと思いますので、ここでは為替のレートの変動は僅かしかないとしましょう。

①中国には、日本でいう資本準備金に相当する勘定科目はなく、払い込み資本は資本金勘定のみである。

②簿価による出資金の売買だとすると、関係会社出資金売却益12,608百万円は、大金機電設備(蘇州)有限公司の利益剰余金額の90%である。

③グループ内の完全子会社である中国市場での地域統括会社に対する出資持分の売買であるため、

貸借対照表における資本の簿価による売買ではなく、出資金(持分)の帳簿価額による売買の方が望ましいかもしれない。

グループ内で出資金(持分)の集約・異動を行っただけ(地域経営をより効率的に推進するため単なる資本関係の整理)なのだから、

この場合は、出資金(持分)の帳簿価額による売買の方が、集約・異動後の出資金(持分)の価額の連続性も保てるように思う。

ただ、貸借対照表における資本の簿価による売買もこの場合でも間違いであるとは決して言えないし、

個別損益計算書に巨額の関係会社出資金売却益が計上されてしまうことも間違いとは言えない(正しい会計処理の結果というだけ)。

③について補足します。

これは悪く言えば、個別損益計算書を良く見せようという意図があって売却益の計上を目的に子会社株式を他の子会社に売却しただけだ、

とも言えますが、個別上の巨額の利益が誤解を招く恐れがあるという点については、詳細な注記を行えば事足りる話でしょう。

この売却益は連結ベースでは消去されることをもって、個別財務諸表は不要と考えるのは浅はかでしょう。

これは財務情報開示はどれほど詳細であるべきなのかについての問題なのであって、

個別財務諸表は有用であるのか否かについての問題ではないのです。

2014年1月21日(火)日本経済新聞

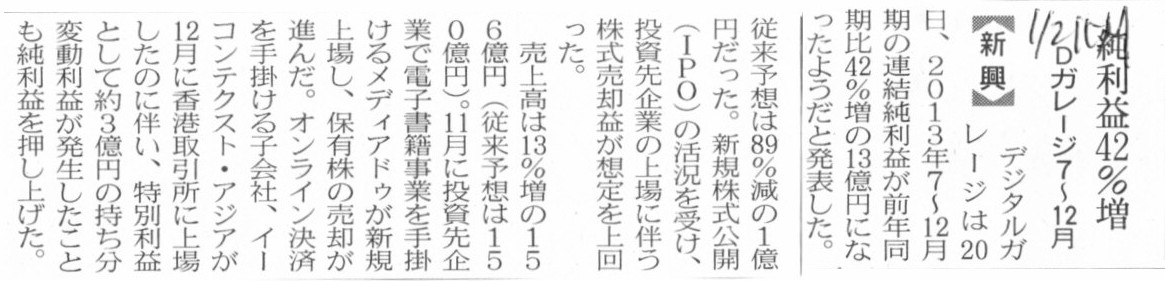

Dガレージ7~12月 純利益42%増

(記事)

2014年1月20日

株式会社デジタルガレージ

業績予想の修正に関するお知らせ

ttp://www.garage.co.jp/ja/ir/library/pdf/20140120_dg.pdf

2014年1月20日

株式会社デジタルガレージ

2014年6月期

第2四半期(累計)連結業績予想数値の修正

ttp://www.garage.co.jp/ja/ir/library/pdf/20140120_dg_gyoseki.pdf

【コメント】

記事には、

>オンライン決済を手掛ける子会社、イーコンテクスト・アジアが12月に香港証券取引所に上場したのに伴い、

>特別利益として約3億円の持ち分変動利益が発生した

とあり、プレスリリースにも、

>当社の連結子会社である econtext Asia Limited

が香港証券取引所に上場したことに伴い、

>特別利益として約300百万円の持分変動利益が発生する見込みである

とあります。

記事やプレスリリースで言っている「持分変動利益」というのは何なのか全く意味が分かりませんが。

株式(持分)を売却したとは書かれていないため、記事の文脈から判断すると、「株式(持分)売却益」ではないようなのですが。

連結会計上の会計処理に関する何かなのではないかと推測はできますが、具体的には全く想像もつかない損益であるように思います。

それから、「業績予想の修正」を見ますと、売上高も営業利益も経常利益も四半期純利益も、全てが大幅に増加する見込みのようです。

特に、営業利益の増加額が極めて大きいのが気になります。

売上高の増加予想額が600百万円であるのに対し、営業利益の増加予想額が1,050百万円です。

売上高が増加する場合は売上原価及び販管費も増加するため、通常は、「売上高の増加額>営業利益の増加額」となります。

減収増益という言葉はありますが、それは前年同期比という文脈・意味合いが強いかと思います。

金額の大きさ(それぞれの絶対額)で言えば、通常は、営業利益の方が売上高よりも大きな額増加するということはあり得ません。

ただこの場合は、売上原価及び販管費の金額の予想がいい方に外れたという要因も考えられますので、

予想額と予想額を比較しているだけなのであれば、「売上高の予想増加額>営業利益の予想増加額」は結果としてあり得ることになるでしょう。

それから、「投資先企業の上場に伴う株式売却益」をどこに計上しているのかは「業績予想の修正」を見ても全く分かりません。

一般論を言えば、株式売却益を損益計算書のどこに計上すべきかは、「投資先企業」の意味合いや企業の本業によるのだと思います。

未公開企業に投資をしその企業が上場したら株式を売却するというファンド業を企業の本業(の一つ)と位置付けているのであれば、

株式売却額は売上高に計上されるべき(株式取得原価が売上原価、株式売却益(キャピタルゲイン)は売上総利益になる)でしょう。

ファンド業が本業というわけでは決してないのだが、結果として子会社・関連会社株式等、保有株式が上場することになったのだとすると、

株式売却益は特別利益に計上されるべきでしょう。

ファンド業が本業というわけではないが、売買目的で保有していた株式を売却した場合は株式売却益は営業外収益に計上されるべきでしょう。

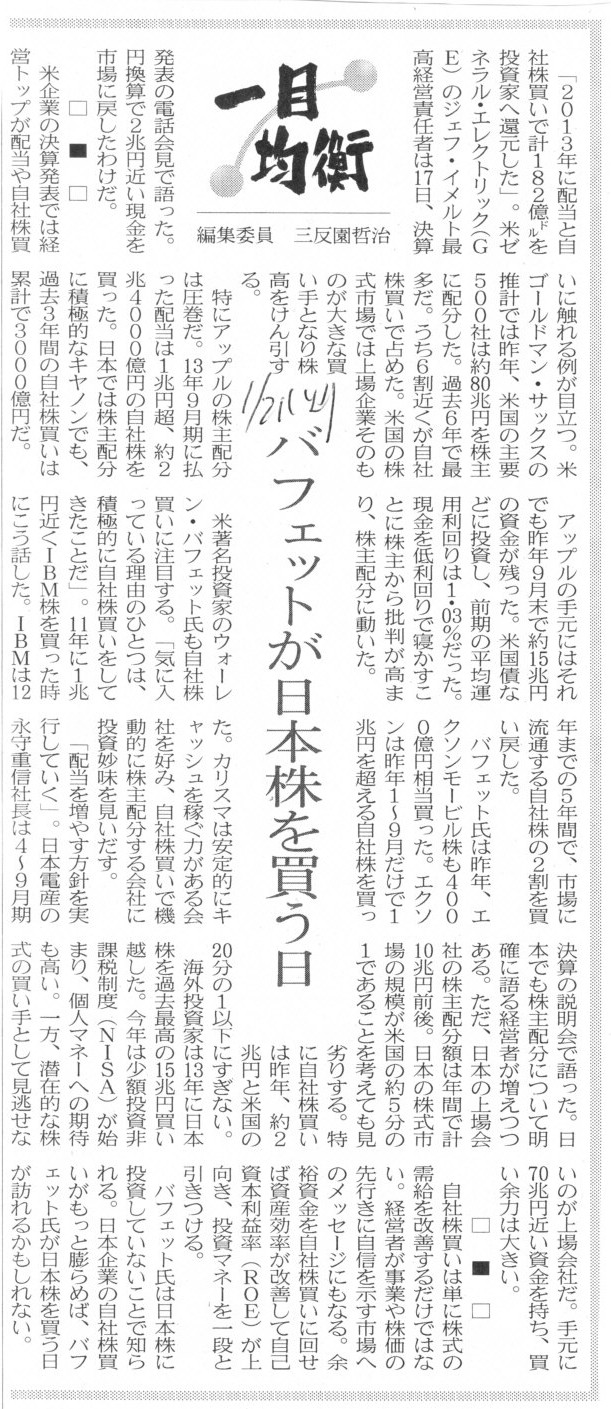

2014年1月21日(火)日本経済新聞 一目均衡

バフェットが日本株を買う日

(記事)

【コメント】

この記事のタイトルは、

A listed company and an accounting theory are completely

incompatible.

「上場企業に会計理論なし」(上場企業と会計理論は全く相容れない)

としました。

株式会社の概念や会計理論に従えば、自己株式の取得は一切行ってはならない、の一言なのですが、

上場企業ではあたかもそれが当たり前であるかのように、自社株買いを大量に行っているわけです。

自社株買い(自己株式の取得)が債権者保護の観点に反するのは言うまでもありませんが、

理屈を言えば、自社株買い(自己株式の取得)自体は株式の価値には完全に中立である(1株当たりの株主資本額は同じ)はずなのです。

しかし、市場で自社株式を買い進める結果、需給関係により市場株価が現に上昇したり、

株主への利益還元に積極的な企業であるというイメージから相乗効果により市場株価が現に上昇したり、

ということが起こっているわけです。

さて、市場株価は説明が不可能なので、ここでは簿価(非上場企業)の話をしましょう。

厳密に言えば、自社株買い(自己株式の取得)を行った分、手許現金と利益剰余金が減少しますから、

会社トータルとしての倒産可能性は高まる(債権者の利益が害される恐れが高まる)ということになります。

これは、表面上の1株当たりの株主資本額は同じでも、数字に表れない形で、株式の価値が相対的に下がったことになる、と言えるでしょう。

ただ、ここであることに気付く人もいると思います。

手許現金と利益剰余金が減少するのは配当を支払う場合も全く同じではないか、と。

自社株買い総額と配当総額が同じ場合、手許現金と利益剰余金の減少額も同じであり、資本金の金額も同じ、なおかつ、

自社株買いの場合は株式数が減少するため、1株当たりの株主資本額は同じなのに対し、

配当支払いの場合は株式数は同じであるため、1株当たりの株主資本額は減少する、

債権者の利益を害してしまう可能性は、自社株買い総額と配当総額が同じ場合なら、全く同じなのではないか、

そして、1株当たりの株主資本額が減少しない分、トータルで言えば、配当支払いよりも自社株買いの方がメリットが大きいのではないか、と。

この、「債権者保護に十分に配慮した上での自社株買いも理論上は認められない」という点については、

まだ自分の中でも決定的な論拠を持てないでいます(自分の中で納得のいく説明ができないでいます)。

もちろん、出資者は保有する株式を会社に買い取ってもらうのではなく、他の投資家に株式を売却することによって出資分を回収する、

というのが株式会社における大原則であり基本概念であることは分かります。

しかし、「それが株式会社の大原則だから」では論拠に乏しいと自分で思うわけです。

「ではなぜそれが株式会社の大原則なのか」、と思うわけです。

例えば、株主(創業者等)が無償(もしくは著しく低い価額)で会社に株式を譲渡するということは、

債権者保護の観点には反しませんし、特段他の株主の利益を害することにもならないわけです。

その株主は、保有する株式を会社に無償で譲渡するのではなく、他の投資家に株式を無償で譲渡するべきだ、

との考えもあるかもしれませんが、特定の株主への議決権の著しい異動が生じることを避けたい場面もあると思います。

株式を会社に無償で譲渡すれば、残りの全株主が平等にその恩恵にあずかることができる、というメリットもあるはずです。

「無償(もしくは著しく低い価額)で会社に株式を譲渡することも理論上は認められない」という点に関しては、

(私の考えや勉学がまだ不十分であるというのでないのなら)ひょっとしたら決定的な理由はないのかもしれません。

自分なりにいろいろ考えてみますと、これは会計面から説明を試みるのではなく、法理面から説明を行うべきなのかもしれません。

決定的な理由とまでは自分では納得はしていないのですが、

法理的に考えて、「株主が株主でなくなることそのこと」が法理論的におかしい、のかもしれません。

「一度発行した株式が理由はどうあれ消えるということ自体が会社法理的におかしい」、といえばいいでしょうか。

「資本金と株式の関係」といった論点になるのかもしれませんが。

資本金は連続している、しかし一旦発行した株式を1株でも減らしてしまうと株式の連続性は失われることになります。

資本金と株式が連動していない、という会社法理上のおかしさはあるとは思います。

ただ、例えば一度でも増資をすると、「1株当たりの資本金額」というのは当然違ってくるわけです。

増資をすること自体は株式会社の概念や理念には反さないかと思います。

そうすると、資本金と株式との連続性にはあまり本質的な意味合いはないようにも思えます。

「発行済株式総数が減少すること自体が株式会社の概念や理念に照らして会社法理上おかしい(発行済株式総数には概念上増加しかない)」、

ということは言えるようには思いますが、それだけでは自分の中では何か完全に的を射た感じがしないのです。

「ではなぜ発行済株式総数が減少することはおかしいのか」、という問いに十分に答え切れないのです。

株式は資本を払い込んだ対価なのだから、価額はどうあれ、発行済株式総数が増加する時は資本金が増加する時だ、

それなのに、資本金が減少することはない(これは債権者保護の観点からですが)のに発行済株式総数が減少するのはおかしい、

という理由付けは会社法理上一定の説明にはなっていると思います。

ただ、自分としてはもう一歩踏み込んだ説明が必要だという思いがありまして、

それは、「資本金はそもそも債権者保護のための制度である」という点なのです。

資本金というのは、そもそも債権者のためにあるわけです(債権者のために維持・拘束されなければならない)。

そこで重要なのは、株式数ではなく、資本金の金額そのものだと思うわけです。

債権者にとっては、株式数ではなく、資本金の金額が重要であるわけです。

債権者にとっては資本金が減少することは絶対に認められませんが、発行済株式総数が減少することは債権者の関心の対象外ではないでしょうか。

発行済株式総数の増減そのものは、債権者の利益に中立である、と言えばいいでしょうか。

株主間の株式の売買が全く自由なように、会社に株主が増えても債権者には関係のないことだ、と言えるかもしれません。

同様に、会社の株主の議決権が著しく異動することになっても、債権者には関係のないことだ、と言えるかもしれません。

そして、利益剰余金の処分権は全面的に株主にあるわけです。

無償もしくは著しく低い価額で(もしくは債権者の利益に十分配慮した範囲内であれば任意の価額でも)、

株主が会社に株式を譲渡することがあってもそれは債権者に口を出す資格はない、というふうに考えられる気がするのです。

債権者の利益保護さえ十分なら、あとは株主が決めることだ、というふうに考えられる気がするのです。

自分なりにいろいろ考えてみますと、こちらの方が決定的な理由に近いのかもしれませんが、

自社株買いはそもそも「株主平等の原則」に反する側面がある、という点は理由になると思います。

利益剰余金は全株主に平等に帰属しています。

「1株当たりの利益剰余金額」は全株主に平等でなければならない、

という考え方は株式会社の理念・概念に照らして間違いなくあることでしょう。

この概念・考え方が根底にあるからこそ、「1株当たりの配当金額」は全株式で平等(同じ)なのです。

ここで仮に、ある大株主(過半数を所有)が、株主総会決議をもって自分が所有している株式を会社に買い取らせたとします。

その自社株買いの原資は利益剰余金なのですが、買い取り価額によっては「1株当たりの利益剰余金額」を超える場合があるでしょう。

要するに、他の株主に帰属している利益剰余金を大株主が消費してしまう恐れがあるわけです。

これはいくら株主総会決議を経ているとは言っても、明らかに株主平等の原則に反することでしょう。

つまり、株主自治の原則を超える決議事項(利益剰余金の処分・分配)と言えるでしょう。

株式の公正な価額はあくまで「1株当たりの株主資本額」なのですが、

ある株主が自社株買いに使える利益剰余金のことを考えますと、

自社株買いの価額は「1株当たりの利益剰余金額」を超えてはならない、という考え方が出てくるのではないか、と思います。

逆から言えば、自社株買いの価額が「1株当たりの利益剰余金額」未満なら、他の株主の利益を害したことにならない、

と言えるのではないかと思います。

もちろん、自社株買いに際し別途債権者保護の観点は必要ですが。

以上のような、法務面、会計面、概念上のことを考えていきますと、

債権者保護の観点は当然として、株主総会の決議を取り、

自己株式を取得する際の1株当たりの価額が「1株当たりの利益剰余金額」未満なら、会社が株主の株式を買い取っても、

誰の利益も害していることにはならない(株主平等の原則にも反さない)、

ということが言えるような気がします。

これも逆に言えば、自己株式を取得する際の1株当たりの価額が「1株当たりの利益剰余金額」以上の場合は、

他の株主の利益を害していることになる(株主平等の原則に反する)わけです。

「無償(もしくは著しく低い価額)で会社に株式を譲渡することも理論上は認められない」という点に関しては、

会社法理上・概念上の理由(資本金と株式の関係)はありますが、

利害関係者の利益保護という観点からの決定的な理由はないのかもしれません。

むしろ、「自己株式を取得する際の1株当たりの価額が『1株当たりの利益剰余金額未満』なら、自社株買いは理論上は認められる」

という結論になるような気がします。

「会計や法律を学びたい人へ。」

{kind=link}

{kind=link}

{kind=link}

{kind=link}