2014年1月20日(月)

2014年1月10日(金)日本経済新聞

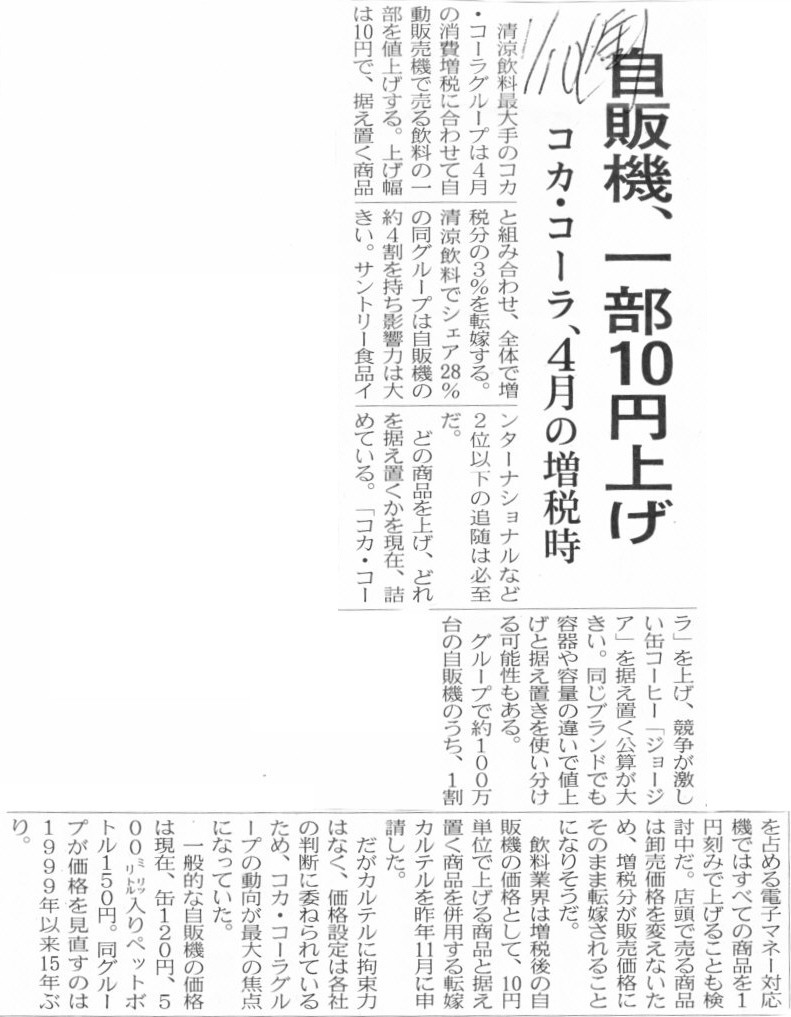

自販機、一部10円上げ コカ・コーラ、4月の増税時

(記事)

たばこの税負担内訳

ttp://www.jti.co.jp/tobacco-world/journal/tax/futan/index.html

「たばこの価格の消費税分とは?」

この点については書き出すと非常に長くなるのですが、例えば酒税は課税基準が庫出高となっているようです。

これは酒製造業者から酒が出荷された時点で課税する、という考え方だと思います。

つまり、法理論上、酒税は消費者がお店で酒を買ったことに対して課税する、という考え方ではないわけです。

酒製造業者は酒卸売店へ酒税込みの価格で販売し(卸し)ます。

酒製造業者は酒卸売店から受け取った酒税を税務当局へ納税するわけです。

数字はあくまで例ということでデタラメですが、仕訳で書けば次のようになるでしょうか。

(売掛金) 1,300円 / (売上高) 1,000円

(未払酒税) 300円

納税すべき酒税額は、酒卸売店への出荷の時点で確定しています(課税基準が庫出高だから)ので、

将来納税すべき酒税に関する勘定科目はここでは仮受酒税ではなく「未払酒税」としました。

この時、酒卸売店の仕訳はこうなると思います。

(仕入) 1,300円 / (買掛金) 1,300円

酒税に関する勘定科目は一切出てこないと思います。

そして、酒卸売店は酒小売店に販売する(卸す)わけですが、その時の酒卸売店の仕訳はこうなると思います。

(売掛金) 1,500円 / (売上高) 1,500円

ここでも酒税に関する勘定科目は一切出てこないと思います。

1,500円の内訳は、酒本体1,300円(実はうち酒税300円)+酒卸売店のマージン(売上総利益)200円、となります。

(仕入) 1,500円 / (買掛金) 1,500円

最後に、この酒を酒小売店は消費者に販売するわけです。

その時の酒小売店の仕訳はこうなると思います。

(現金) 1,700円 / (売上高) 1,700円

ここでも酒税に関する勘定科目は一切出てこないと思います。

1,700円の内訳は、酒本体1,500円(実はうち酒税300円)+酒小売店のマージン(売上総利益)200円、となります。

ここでポイントなのは、酒税が関係があるのは実は「酒製造業者のみ」という点です。

酒卸売店も酒小売店も、酒税のことは実は全く関係がない(商取引上全く意識しない・計算もしない)のです。

酒税を納税するのはあくまで酒製造業者のみであり、酒卸売店や酒小売店は酒税は納税しないのです。

ただ、酒税を負担するのはあくまで酒小売店で酒を購入した消費者です。

酒税はあくまで酒製造業者(納税者)と消費者(負担者)のみに関係がある税目であり、

酒税は酒卸売店や酒小売店には実は全く関係がないのです(価格に酒税が含まれているとすら意識せず、完全にパススルーしているわけです)。

まあ酒税のことは明示的には意識しないと言ってしまえば、消費者も結局酒税額のことは意識しないかもしれませんが。

ただ、話が複雑になるのですが、細かいことを言うと、この商慣習は会計上は問題があることになるでしょう。

なぜなら、返品を認めているということは、売上高の収益認識が問題になるからです。

庫出高が減少するということは、売上高が減少する、ということです。

税務上は酒税額が減少する、で済む話かもしれませんが、

会計上は返品前提なのであればそれは売上高として認識してよいのか、という問題があります。

この商慣習の場合、会計理論上厳密に言えば、酒製造業者が売上高を計上してよいのは、

出荷した酒を酒小売店が実際に消費者に販売した時点、ということになると思います。

会計上、この商取引は「委託販売」に該当し、酒製造業者の収益計上基準は「委託販売基準」ということになると思います。

酒製造業者、酒卸売店、酒小売店間の商慣習は、委託販売契約に基づく販売となっているのかどうか。

ただ、さらに話が複雑になるのですが、そうだとすると、

酒税法の課税基準が庫出高なのはおかしい、ということになるでしょう。

酒小売店が実際に消費者に販売した時点をもって収益の認識(売上の実現)と見なす(そうでないと返品に対応できない)のであれば、

酒税という税目は、酒製造業者が庫出高を基準に納税を行うものではなく、

酒小売店が販売高(ケースや本数)を基準に納税を行うものとすべきだと思います。

ただ、これまた本当にさらに話が複雑になるのですが、そのような課税方法・納税方法にしますと、実務上別の問題が生じると思います。

それは小売店の負担が非常に大きくなる(酒税を価格に転嫁する処理が非常に煩雑になる)ということです。

酒というのは、それこそアルコール濃度から酒の種類まで非常に多岐に渡っており、それら全てに関して税率が異なるのです。

「酒」というのは全17種類に分類されるのなら、17種類の異なる酒税率があるということでしょう。

それら17種類全てを小売店では販売高(ケースや本数)を基準に酒税額を算出し、納税を行っていかねばなりません。

酒の専門家である酒製造業者であればどの酒がどの種類で税率はいくらで、ということは十分に理解しているでしょう。

また、酒製造業者が出荷するのは酒だけです。

しかし、小売店は必ずしも酒の専門家というわけではありません。

ビールと発泡酒と第3のビールの区別も(缶には記載はありますがそれを除けば)難しいかもしれません。

また、酒専門店であればそうではないかもしれませんが、酒以外も売っている一般の小売店も現在では非常に多いわけです。

一般の小売店において、全17種類の税率を間違えずに各商品に設定するというのは非常に煩雑かつ間違う可能性があることでしょう。

そうであるならば、いっそのこと、酒税額は酒製造業者の方で設定(工場出荷の時点で本体価格に含まれる形に)してしまった方がよい、

ということになろうかと思います(この方法の場合は納税者は小売店ではなく酒製造業者になりますが)。

もちろん、そうしますと、上に書きましたように、返品の場合の収益認識や酒税額の金額の問題が生じますが。

話が複雑になってしまったのですが、以上見ましたように、会計上の問題を解決しようと思えば実務上の問題が生じ、

また逆に、酒税法の趣旨を貫こうと思えば会計上の問題が生じる、といった具体で、

あちら立てればこちらが立たぬ、といったことになるわけです。

「あちら立てればこちらが立たず」は英語で"can’t

satisfy both sides."と言うようですが。

酒蔵の倅であれば一号も二号も立てることができる("A preppy can satisfy

both sides.")かもしれませんが、

酒税に関しては、会計、税務、実務の全てを立てることはできないようです。

(Concerning a

liquor tax, accounting, taxation and practice are not compatible.)

まあそういうわけで、酒製造業者、酒卸売店、酒小売店間の商慣習を含め、

実際にどのように酒税が納税されているのかは私には分かりませんが、実務のことはともかく、ここでは理論上のことを書いて見ました。

酒税(議論の本質はたばこ税も全く同じ)に関しては次のような記事がありました↓。

消費税が定着した今、酒税を別途課税する必然性はあるか!? 消費税率引き上げを機に考えたい税制のあるべき姿

(現代ビジネス 2012年09月19日(水))

ttp://gendai.ismedia.jp/articles/-/33580

>酒やたばこには、高い酒税やたばこ税がかけられているが、その税額を含んだ小売価格に消費税が課されている。

>消費者の目から見れば、税金に税金がかかっているわけで、二重課税だという批判が根強くある。

>ちなみに、冒頭の二重課税問題に関しては、消費税は消費者が負担するが、

>酒税は蔵出し税で消費者に負担を求める税ではないので、二重課税に当たらないというのが国税当局の説明だ。

蔵出し税とは課税基準が庫出高である税目のことだと思いますが、酒税は消費者が負担する税であることは間違いないので、

酒税は消費税と同じであるという側面が極めて強いため、酒税と消費税の両方を課していることはやはり「二重課税」でしょう。

たばこ税も全く同じだと思います。

酒やたばこという特殊な嗜好品に対しての特別な課税であるわけですから、

酒税やたばこ税を課税すること自体には一定の理屈はあるのだろうとは思います。

それは裏を返せば、酒とたばこに関しては通常の商品の購入とは異なるということが言えるわけでしょうから、

酒とたばこに関しては消費税は課さないということに逆に一定の理屈があるように思います。

話は簡単であり、消費税法に「酒とたばこは消費税の課税対象ではない」旨、定めるだけのことでしょう。

酒とたばこは消費税は非課税とする、それだけのことではないでしょうか。

{kind=link}