2014年1月15日(水)

【コメント】

これ↓アップしたらいいんですか?

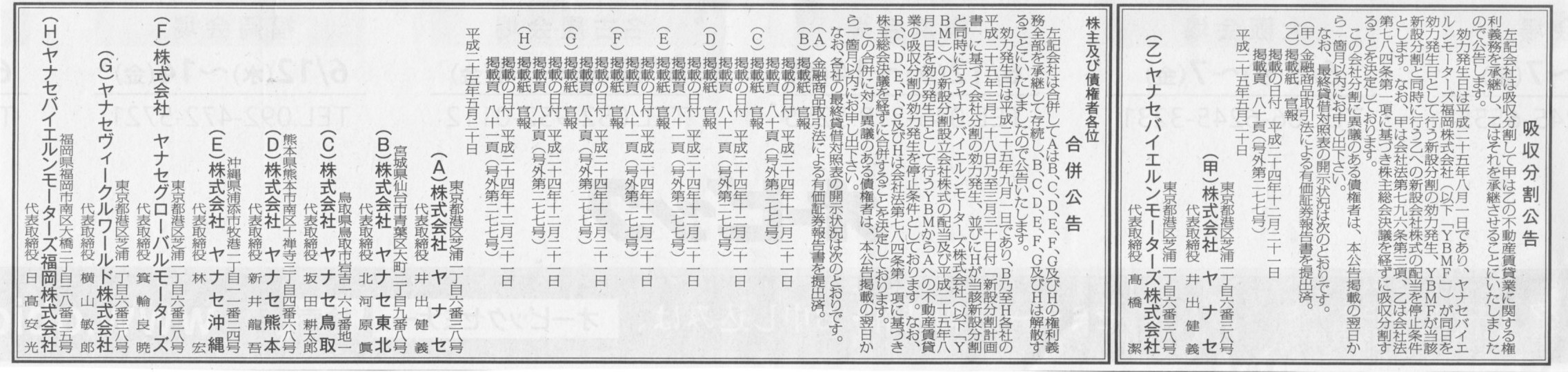

2013年5月20日(月)日本経済新聞 公告

吸収分割公告

株式会社ヤナセ

株式会社ヤナセバイエルンモーターズ

合併公告

株式会社ヤナセ

株式会社ヤナセ東北

株式会社ヤナセ鳥取

株式会社ヤナセ熊本

株式会社ヤナセ沖縄

株式会社ヤナセグローバルモーターズ

ヤナセヴィークルワールド株式会社

ヤナセバイエルンモーターズ福岡株式会社

(記事)

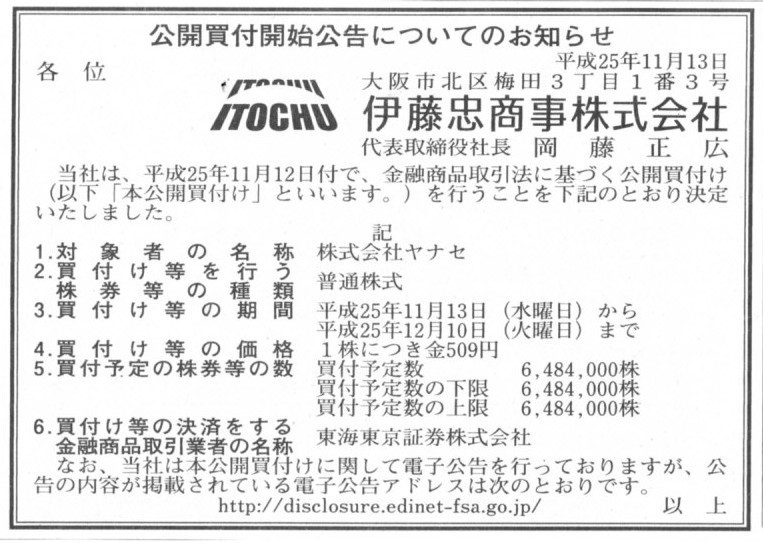

2013年11月13日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

伊藤忠商事株式会社

(記事)

2013年11月13日

株式会社ヤナセ

意見表明報告書

(EDINETと同じPDFファイル)

2013年11月12日

伊藤忠商事株式会社

株式会社ヤナセ株券に対する公開買付けの開始に関するお知らせ

ttp://www.itochu.co.jp/ja/ir/doc/disclosure/files/2013/pdf/ITC131112_j.pdf

2013年12月11日

伊藤忠商事株式会社

株式会社ヤナセ株券に対する公開買付けの結果に関するお知らせ

ttp://www.itochu.co.jp/ja/ir/doc/disclosure/files/2013/pdf/ITC131211_j.pdf

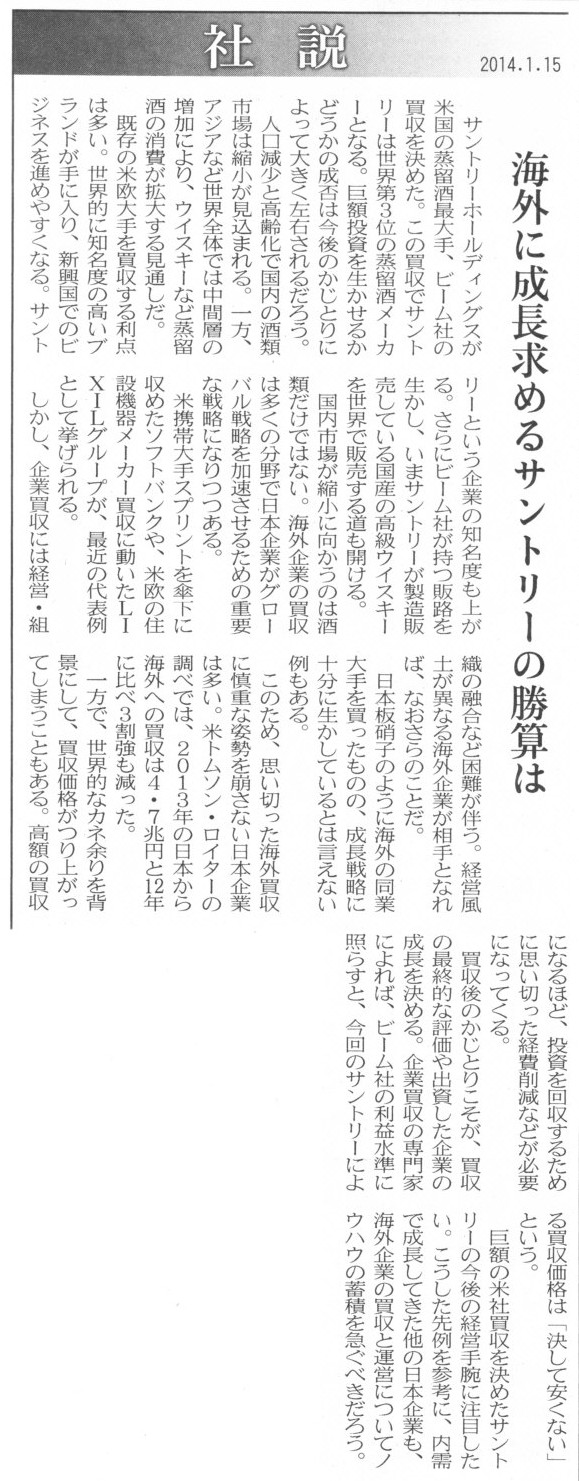

2014年1月15日(水)日本経済新聞

サントリー、米ビーム社買収 世界企業へ「最後の好機」

国内縮小に危機感 営業利益率10%を視野

買収額1.6兆円 「割高」の指摘も

(記事)

2014年1月15日(水)日本経済新聞 社説

海外に成長求めるサントリーの勝算は

(記事)

【コメント】

ウイスキー山崎は、「なにも足さない。なにも引かない。」

サントリーはビーム社に対して、経営上なにもプラスの影響を与えることはできない(英語が話せないから)。

経営上マイナスの影響を与えることもできない(英語が話せないから)。

というのは冗談ですが。

この教科書についての記述について少しだけ書きます。

アメリカでは自社株式を対価とした株式公開買付を実施できるようなのですが、私はずっと日本では実施できないと思っていました。

ところがこの教科書によりますと、日本においても、

>金融商品取引法上、株式を対価としたTOBは認められているが、税務や開示義務の問題があるため、

>わが国では、実務上、株式を対価としたTOBはほとんど実施されていない。

と書いてあります。

金融商品取引法上、株式公開買付の対価の種類に制限はない(対価の種類についての定めはない)、ということなのでしょうか。

とは言っても、実施例は”ほとんど”ではなくおそらく”ゼロ”なのかもしれませんが。

また、

>TOBは1971年の証券取引法(当時)の改正に際して導入されたが、

>1990年に抜本的な改正が行われるまでの約20年間で、TOBが利用されたのは数件にしかすぎなかった。

と書かれています。

この記述もまた、「そもそも株式公開買付とは何か?」について理解するヒントになるように思いました。

昨日も少し書きましたが、上場企業に対してもデュー・ディリジェンスを行っても、

それは少なくとも株式取得価格(買付価格・合併比率・株式交換比率等)に関しては、相対的にはあまり意味を持たないと思います。

なぜなら、上場企業の場合は、株式取得価格は結局のところ、市場株価が第一の大きな基準となるからです。

デュー・ディリジェンスの結果、プラス要因やマイナス要因が見つかっても、株式取得価格を加減する対外的な理由にはならないのです。

プラス要因があろうがマイナス要因があろうが、結局のところ、市場株価+プレミアム、という価格でしか株式を買えないの実態でしょう。

デュー・ディリジェンスの結果、想定外のマイナス要因が見つかり、株式取得自体を白紙撤回する、ということはあり得るかもしれませんが。

個人的には、非上場企業の方がむしろデュー・ディリジェンスは必要なのではないだろうか、という気がしています。

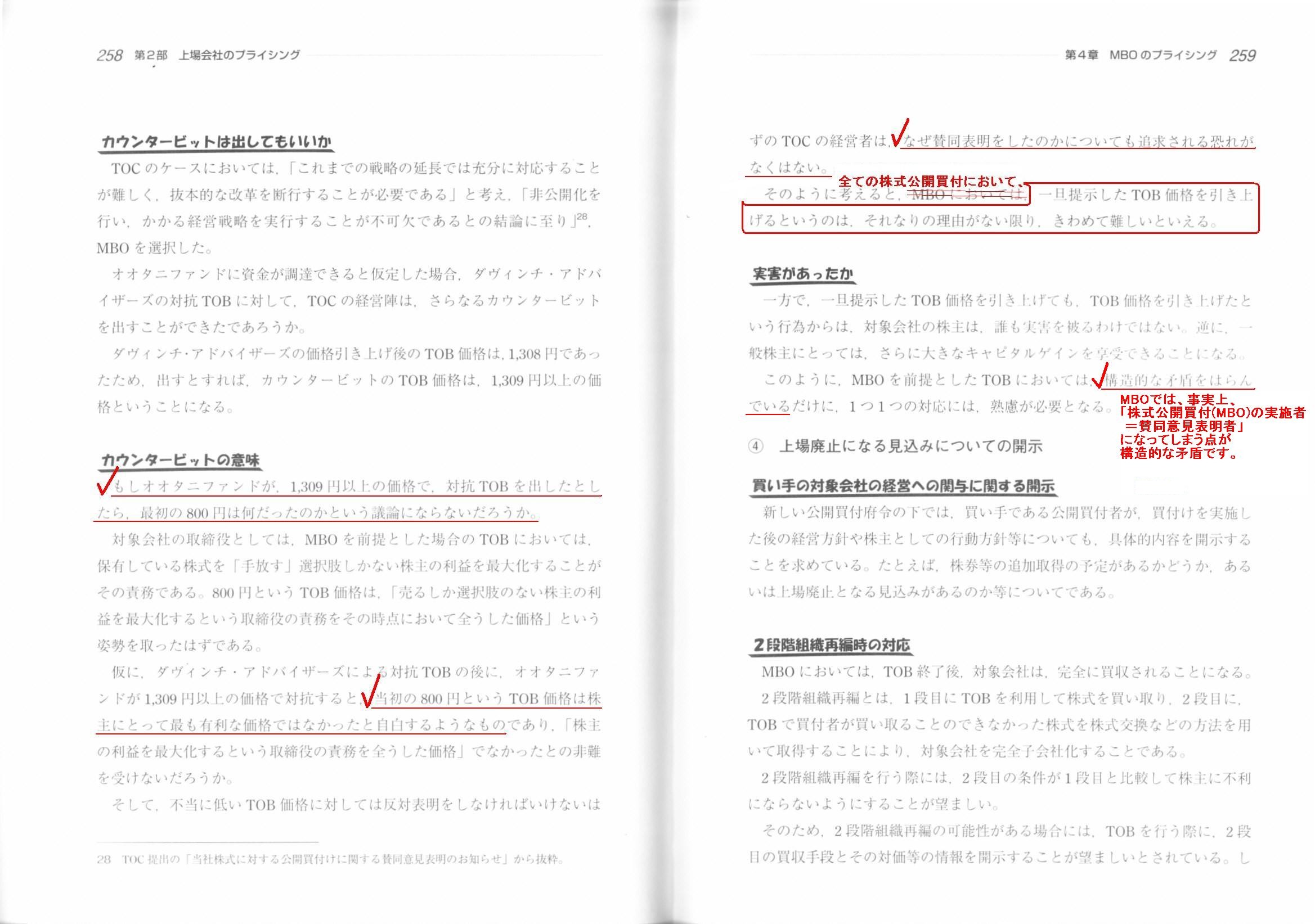

では、昨日の教科書にある興味深い記述がありましたので紹介します。

「株式公開買付の実施中に敵対的買収者が現れた場合の買付価格の引き上げ」について今日は考えてみたいと思います。

【問題】

買い手が提示した買付価格に対して、その買付価格よりも高い買付価格による対抗株式公開買付が出されたとする。

その場合、買い手は、どのような対応をすべきなのであろうか。

対抗株式公開買付における買付価格よりもさらに高い買付価格を再提示する(買付価格の引き上げる)ことは理論上問題はないのであろうか。

「M&Aにおけるプライシングの実務」 アビームM&Aコンサルティング[編] (中央経済社)

第2部 上場会社のプライシング

第4章 MBOのプライシング

第2節 MBOのプライシングに係る課題

2 法整備による利益相反への対応

(1) 買い手におけるTOB価格算定の妥当性検証

③ MBOにおける対抗TOB

(258~259ページ)

対抗株式公開買付が出された事例↓

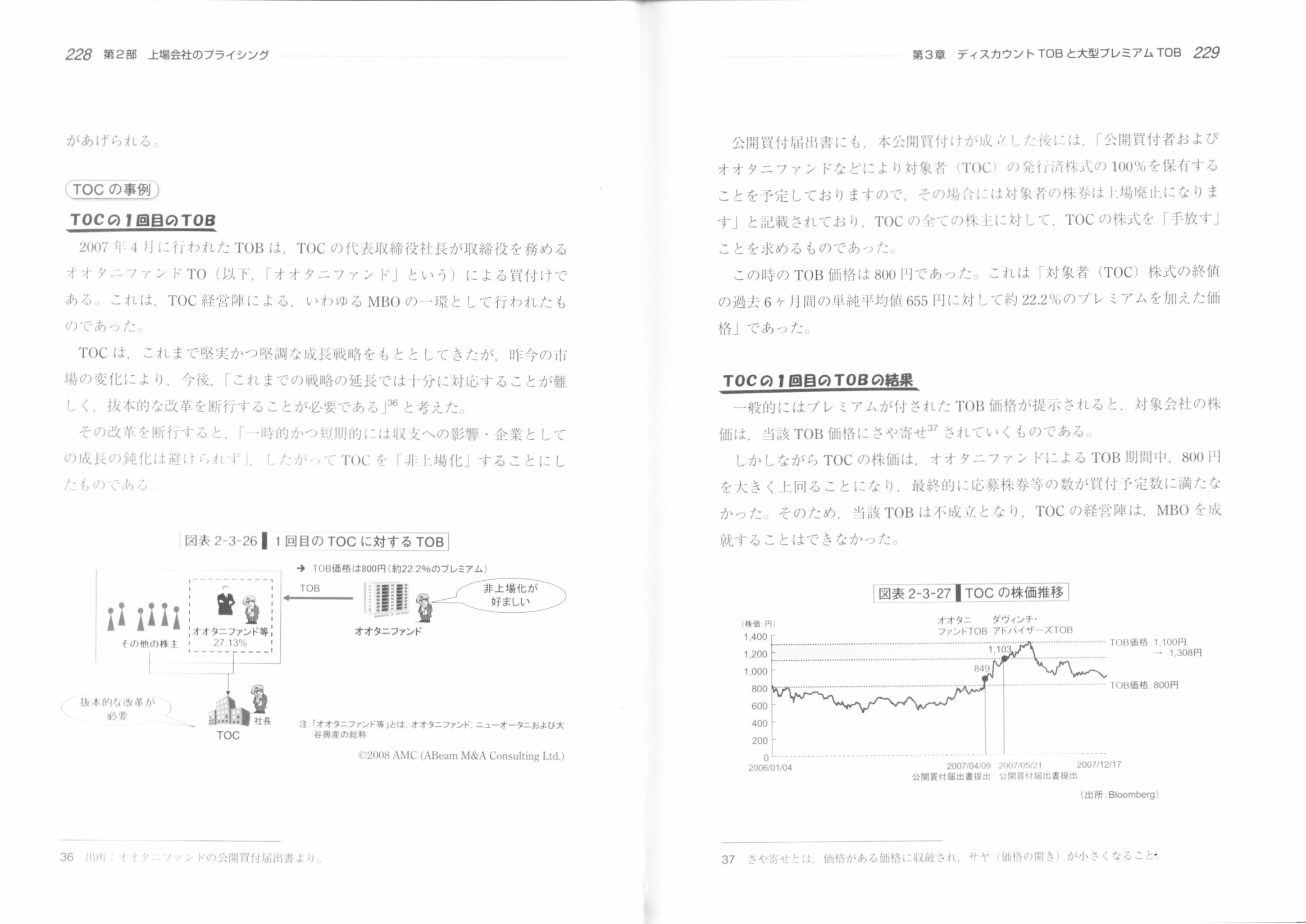

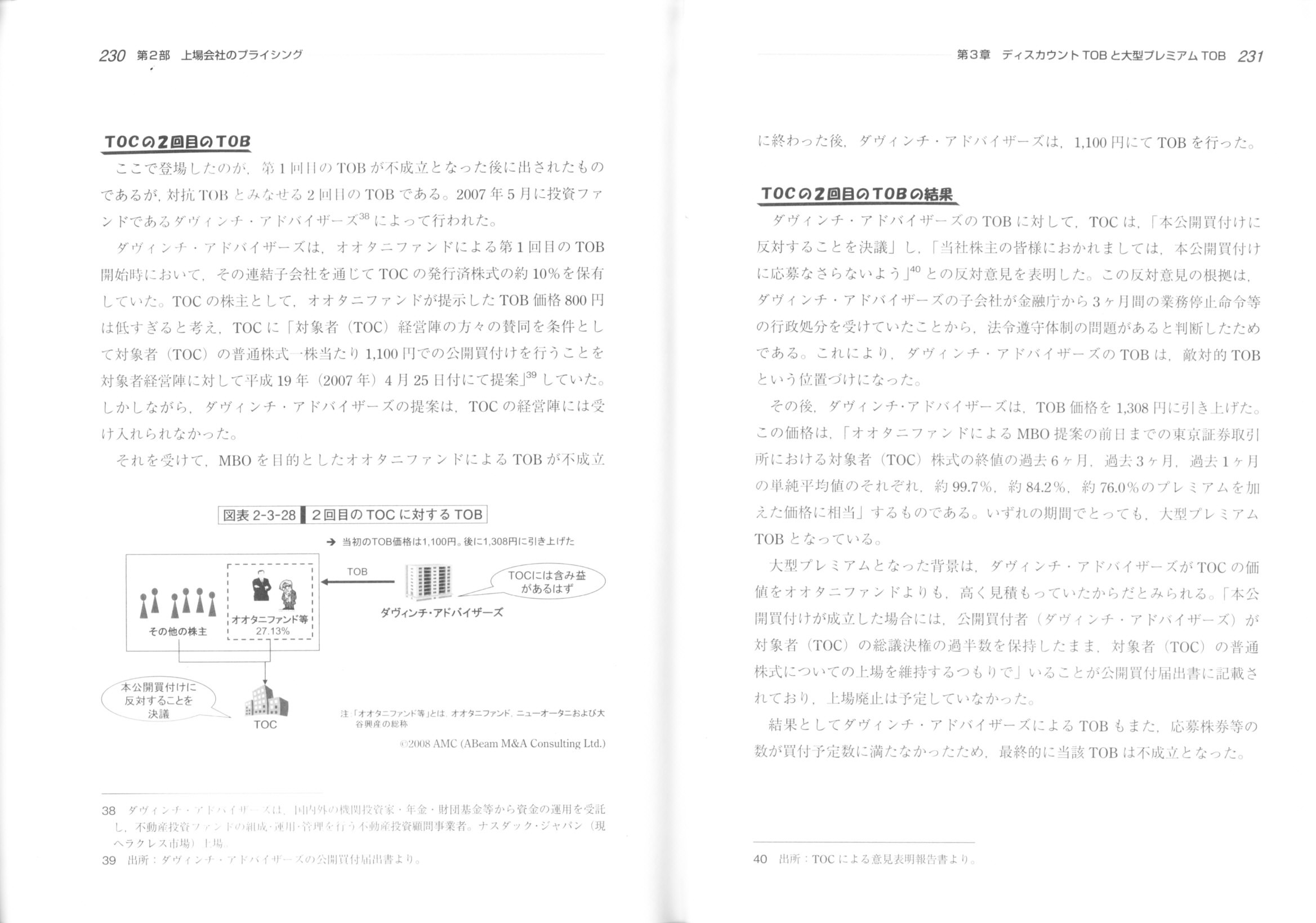

第3章 ディスカウントTOBと大型プレミアムTOB

第2節 大型プレミアムTOBのケース

4 容易にみえるTOB価格の設定

(3) 対抗TOBを起こされるリスク

③ MBOにおける対抗TOB

(228~229ページ)

(230~231ページ)

対抗株式公開買付における買付価格よりもさらに高い買付価格を再提示してしまう(買付価格の引き上げてしまう)と、

一番最初に提示した買付価格は一体何だったのかという議論になる、

という指摘は非常に鋭いなと思いました。

この議論は、株式公開買付直後のスクイーズ・アウトの価格設定の場面や、

当初発表した買付価格・合併比率・株式交換比率・株式移転比率を発表後変更する、という場面においても当てはまる問題点だと思います。

買付価格・合併比率・株式交換比率・株式移転比率等は、一旦発表したら、その後はそれなりの理由がない限り、

変更することは避けるべきである、と言えるでしょう。

これは単純に、変更してしまうと一番最初の発表内容に対する説明付けが難しくなるという理由がまずありますし、

また、上場企業が対象会社の場合は発表内容が市場株価に大きな影響を与えているからだ、という理由があると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}