2014�N1��14��(��)

2014�N1��14��(��)���{�o�ϐV��

�T���g���[�A�ăr�[���Ђ��@���z���� �q���@�m���x�_��

���E���ֈ��

�l���`�A�~�����ł��@���{��� �ɘa�}�l�[��荞��

�i�L���j

2014�N1��13��

�T���g���[�z�[���f�B���O�X�������

�T���g���[�z�[���f�B���O�X�i���j�ɂ��r�[���Д����ɂ���

ttp://www.suntory.co.jp/news/2014/11942.html

January 13, 2014

Beam Inc.

SUNTORY HOLDINGS TO ACQUIRE BEAM IN $16

BILLION

TRANSACTION

ttp://investor.beamglobal.com/releasedetail.cfm?ReleaseID=818993

ttp://www.beamglobal.com/news/press-releases/suntory-holdings-to-acquire-beam-in-16-billion-transaction

ttps://beamglobal.s3.amazonaws.com/sites/505757e5851916549a000002/

content_entry5059fc39851916762400029f/52d3d5aa85191625cb78d9fd/files/Press_Release_01_12_14_FINAL.pdf

>Suntory Holdings Limited and Beam Inc. today jointly announced that

they have entered into a definitive agreement

>under which Suntory will

acquire all outstanding shares of Beam for US$83.50 per share in cash

>or

total consideration of approximately US$16 billion, including the assumption of

Beam's outstanding net debt.

�y�Q�d��z

�T���g���[�z�[���f�B���O�X�ƃr�[���Ђ͖{���A�T���g���[���r�[���̔��s�ς݂̊����S�Ă��A�r�[���̐����m����̈������܂߁A

������Ή���1��83.50�h���ŁA���Ȃ킿�A�Ή����z��160���h���Ŏ擾����Ƃ������e�ɂ���

���Ђ͍ŏI���ӂɒB�������Ƃ������ł��m�点�������܂��B

�T���g���[�z�[���f�B���O�X������Ђ̓r�[��������1��83.50�h���Ŏ擾���邱�ƂɂȂ����悤�ł��B

�ڂ����@�葱���ɂ��Ă͋L�ڂ���Ă��܂��A�hsubject

to Beam stockholders'

approval�h�i�r�[���Њ���̏��F�������Ƃ��āj

�Ƃ������t������܂��̂ŁA�������J���t�����{����̂ł͂Ȃ��A�����Ȃ芔�呍������W���A

���{�ł����u���������i������t���j�v�ɂ��r�[�������̑S�Ă��擾����v��̂悤�ł��B

�uBeam,

Inc.�����̂���3�����Ԃ̒l�����v

�u���������i������t���j�v�����{���邽�߂̊��呍��c���K���ʂ�Ƃ͌���܂��A

���Ў����������ł��̌o�c�����Ɏ^������ӌ��\�������Ă��܂�����A������͂܂��ԈႢ�Ȃ��ʂ�̂��Ǝv���܂��B

����r�[���Њ����́A1��83.50�h���Ŋ������J���t�����{����Ă����ԂƓ����l�ɁA

���呍����ď��p�~�̂��̎��܂ŁA83.50�h���ɂ҂����蒣��t�����ƂɂȂ�Ǝv���܂��B

���Ȃ݂ɁABeam, Inc.�����̉ߋ��i��37�N�ԁi��1977�N�`�j�j�̒l�����͂����Ȃ��Ă��܂��B

�u����܂ł�Beam, Inc.�����̐��ځv

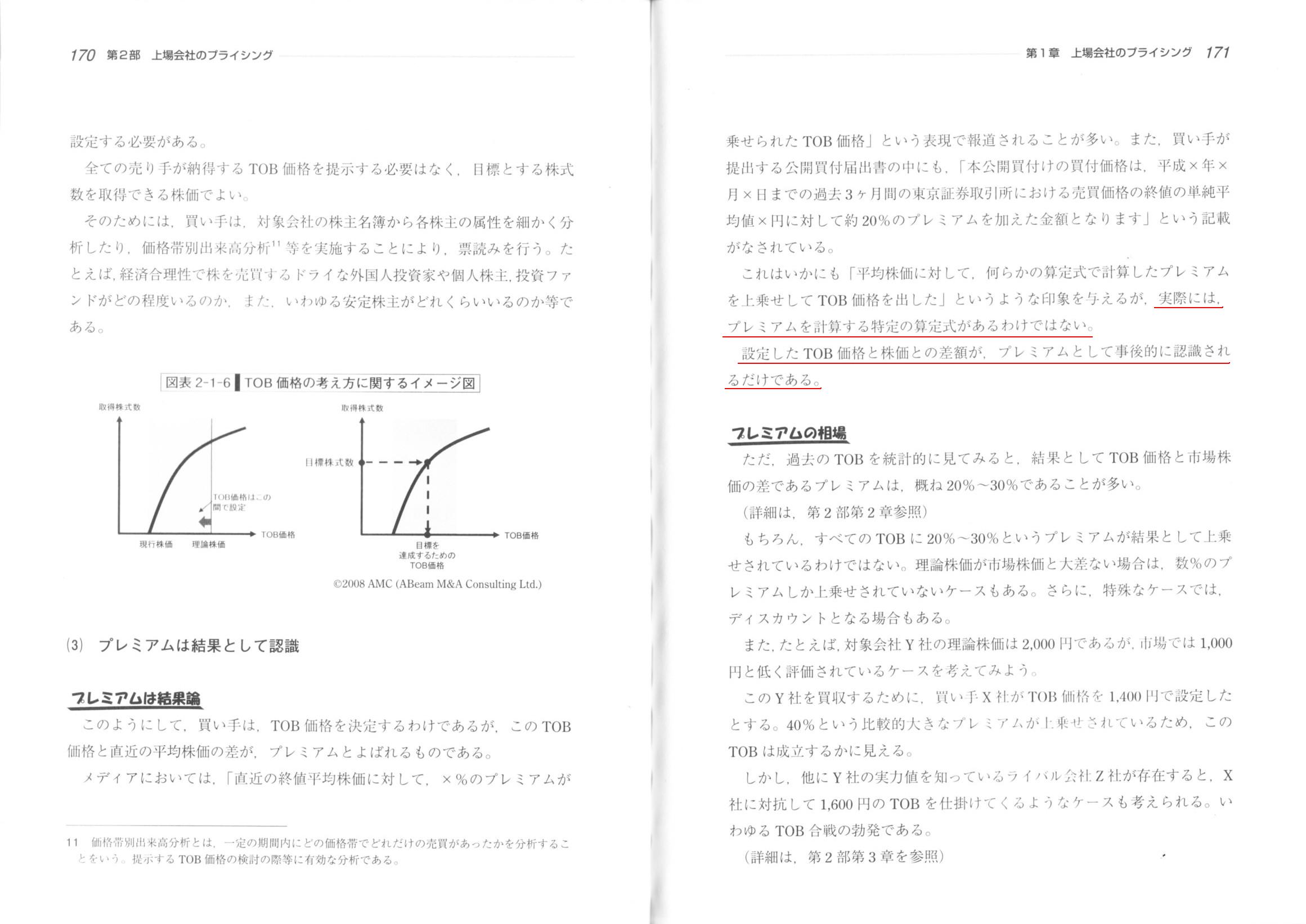

��2���@����Ђ̃v���C�V���O

��1�́@����Ђ̃v���C�V���O

��1�߁@�����ƂƏ���ƂƂ̈Ⴂ

�C�@����Ђł��v���C�V���O�̗����͓���

(3)�@�v���~�A���͌��ʂƂ��ĔF��

�i170�`171�y�[�W�j

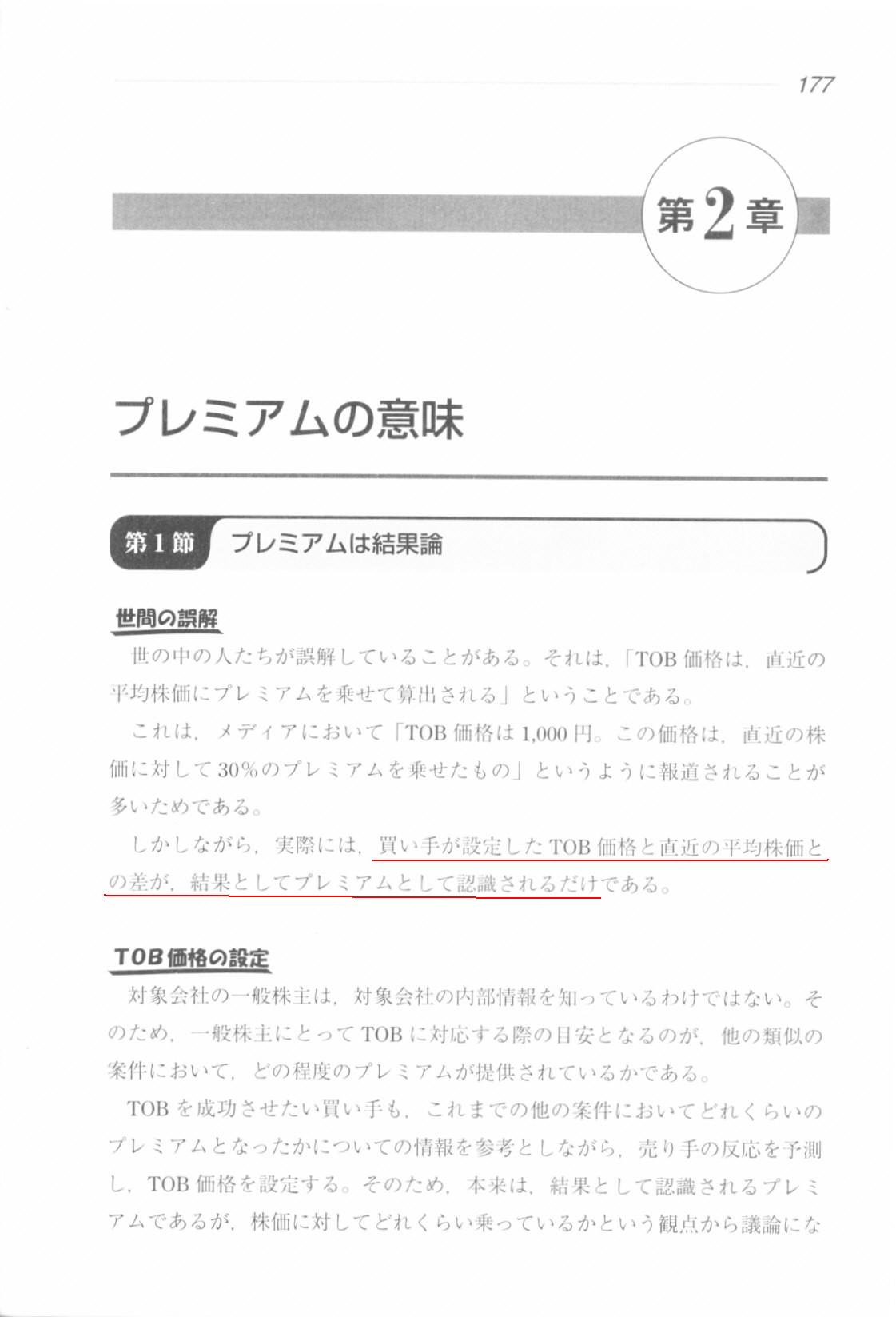

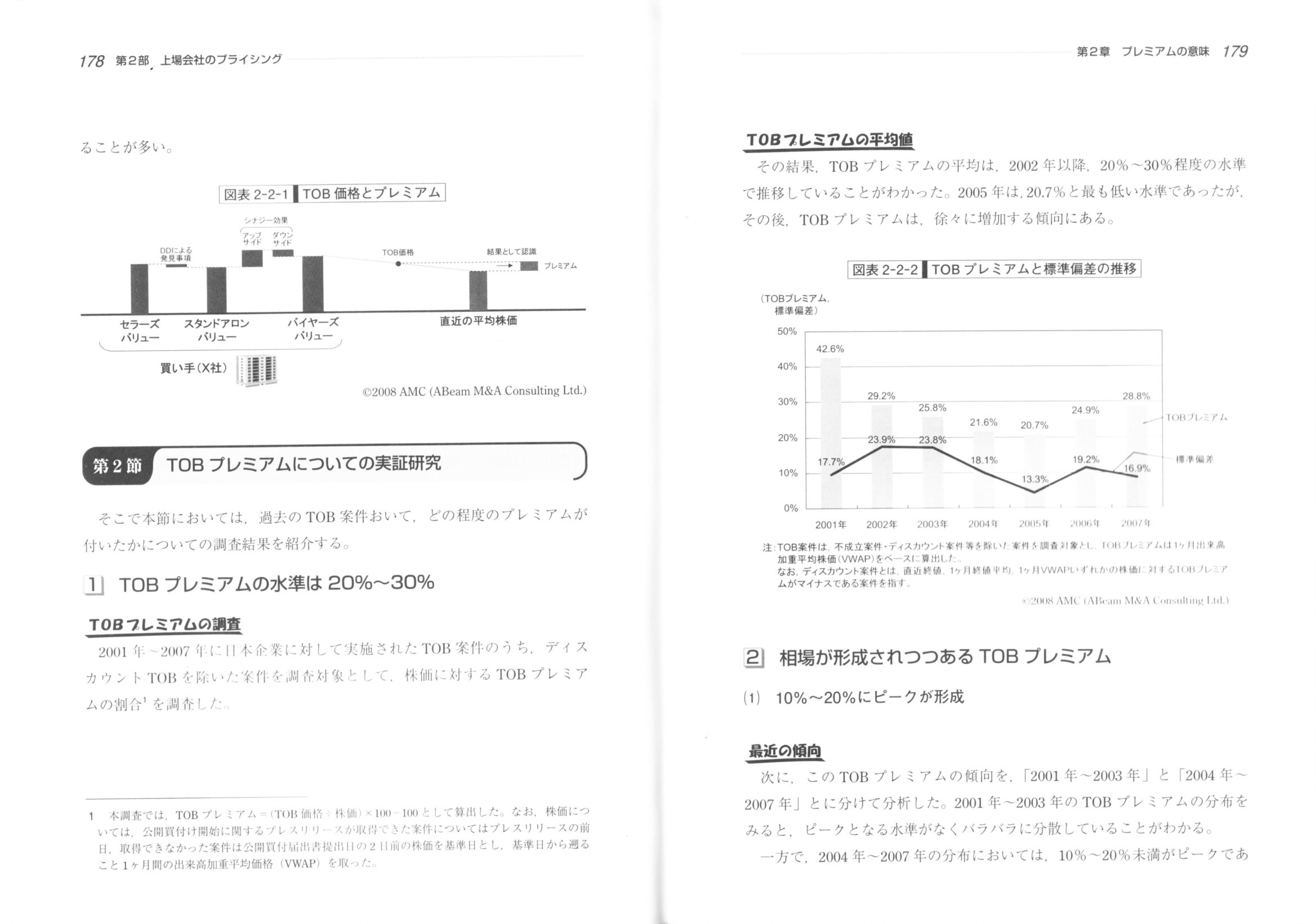

��2�́@�v���~�A���̈Ӗ�

��1�߁@�v���~�A���͌��ʘ_

��2�߁@TOB�v���~�A���ɂ��Ă̎��،���

��3�߁@�v���~�A���̈Ӗ�

�i177�y�[�W�j

�i178�`179�y�[�W�j

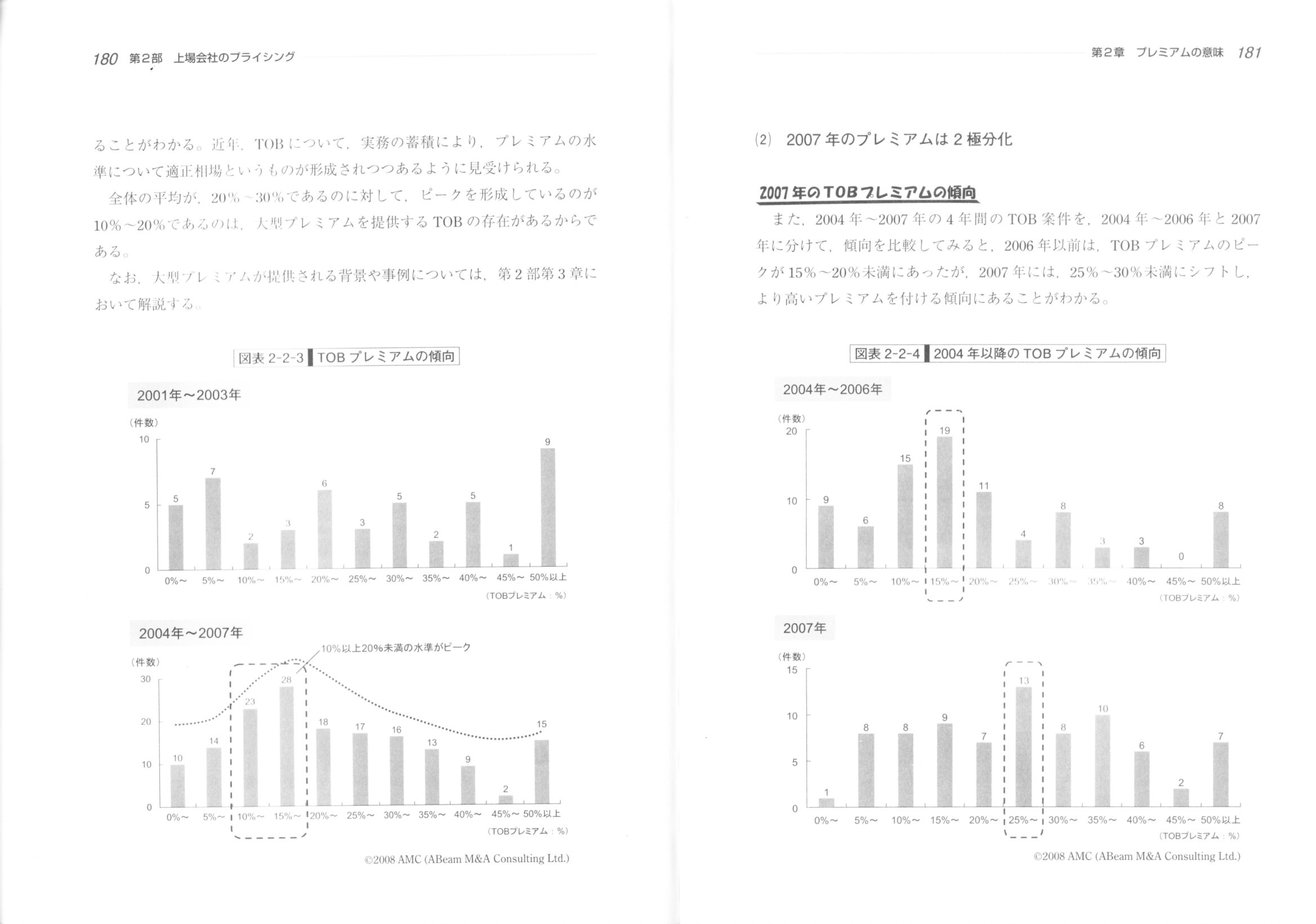

�i180�`181�y�[�W�j

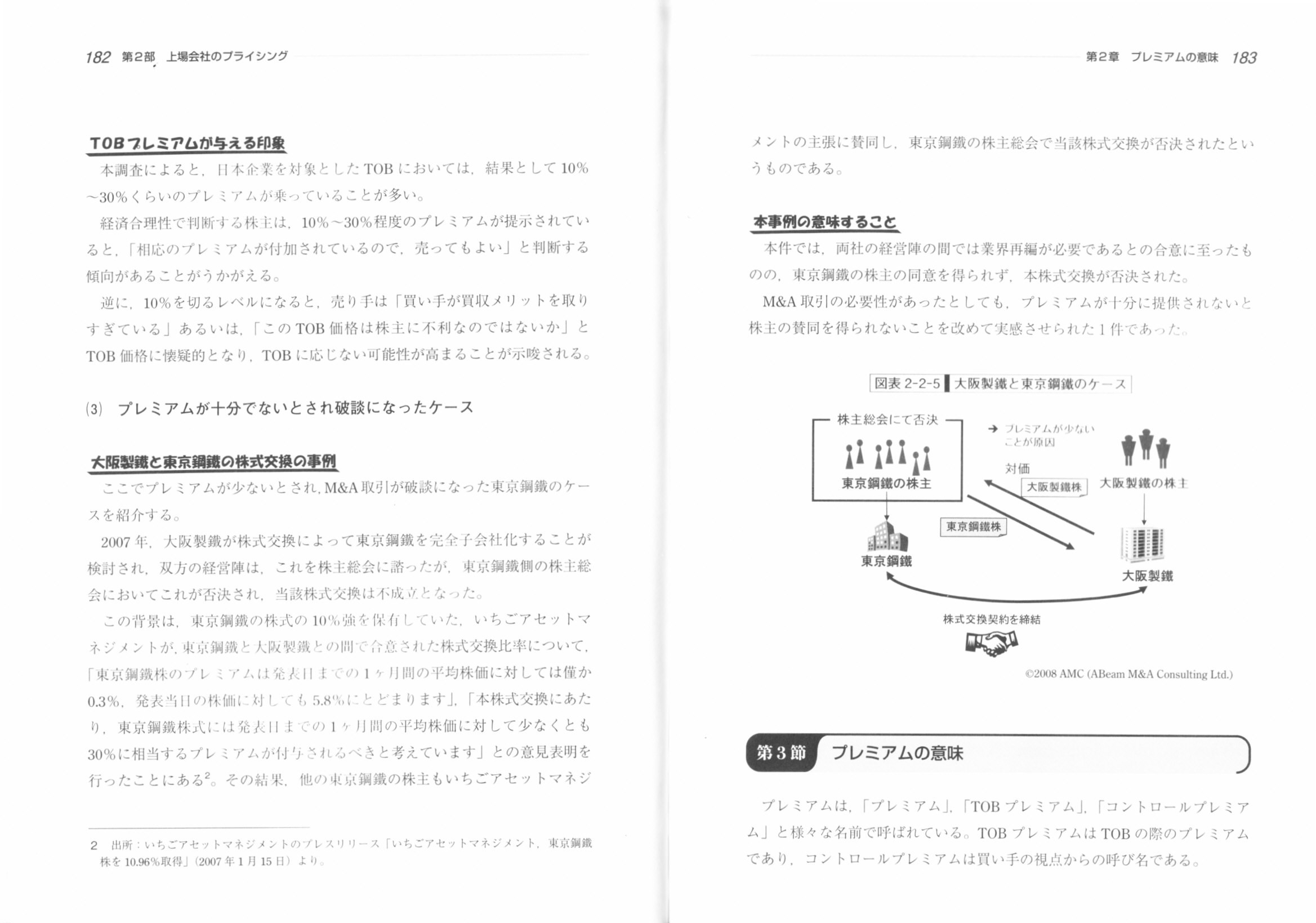

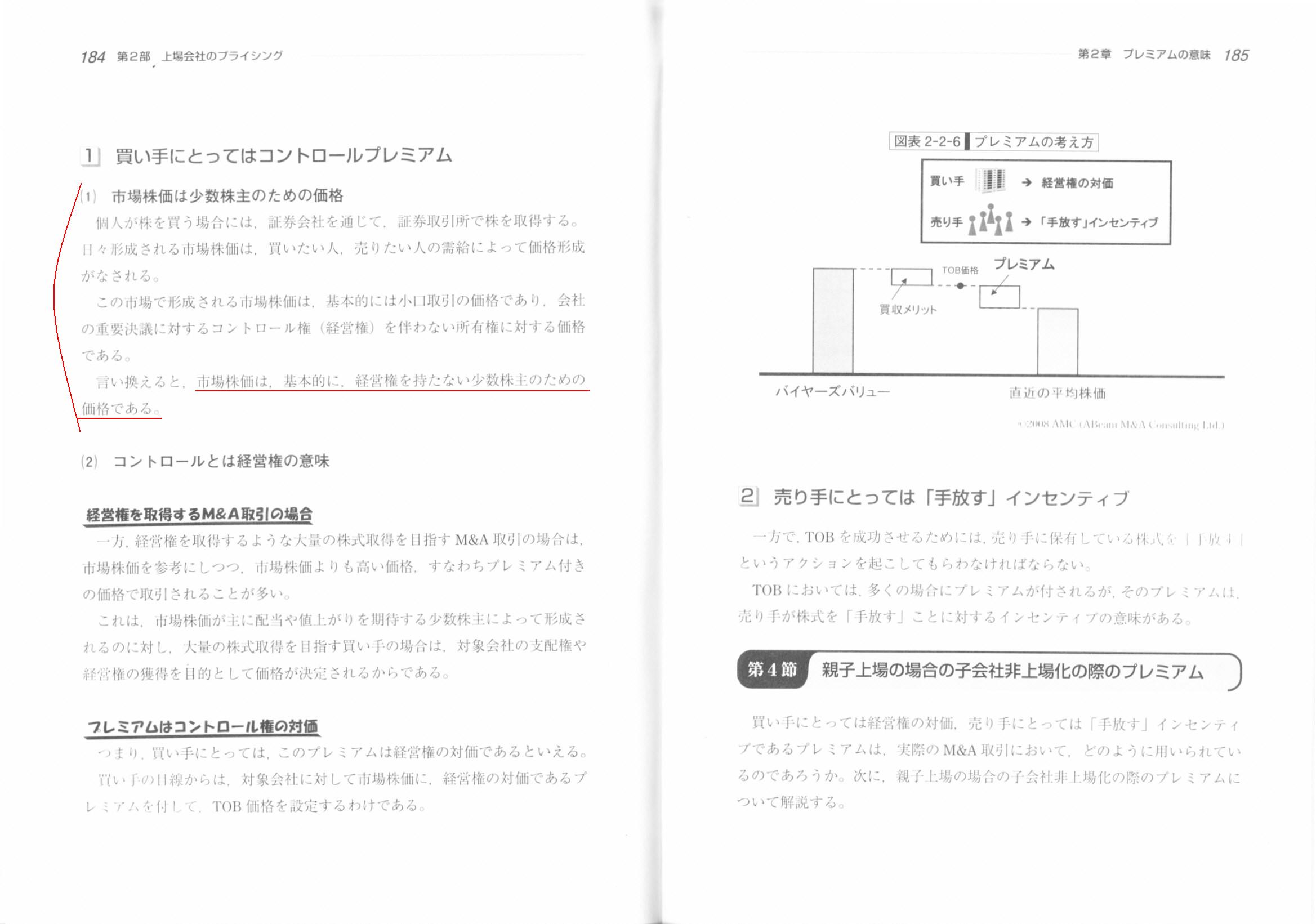

�i182�`183�y�[�W�j

�i184�`185�y�[�W�j

�܂��A�s�ꊔ���͏�������̂��߂̉��i�Ə�����Ă��܂��B

����͓��X�������Ă���͈̂�ʓ����Ƃ��i�����ۗL���傪���X�������Ă���킯�ł͂Ȃ��j���炻�������Ă���킯�ł����A

����͏����Ⴄ�Ǝv���܂��B

�Ȃ��Ȃ�A�劔���x�z���傪�������擾����ۂ����ǂ̂Ƃ���s�ꊔ������̑傫�Ȋ�ɂ��Ȃ���Ȃ�Ȃ�����ł��B

�劔���x�z���傪�������擾����ꍇ�ł��A�s�ꊔ���Ƃ͈قȂ鉿�i�Ŏ��R�ɔ�����킯�ł͂���܂���B

�s��Ŋ���������ꍇ�́A�劔���x�z����ł����Ă��s�ꊔ���ł̔��������ł��܂��A

�������J���t��X�N�C�[�Y�A�E�g�̏�ʂł��A��͂�s�ꊔ�������̑傫�Ȋ�ƂȂ�킯�ł��B

�����������_���l���܂��ƁA�s�ꊔ���͏�������̂��߂̉��i�Ƃ����̂͏����Ⴂ�悤�Ɏv���܂����B

�l�I�ɂ͎s�ꊔ���ɂ͉��̍������Ȃ��Ǝv���Ă��܂����A

����ł��A�ǂ������͑S���ʂɂ��āA��{�I�ɂ͏�ꊔ��������ۂɂ͑S�����Ɓi�x�z���哙���܂ށj���s�ꊔ���ɏ]��Ȃ���Ȃ�Ȃ��A

�Ƃ����Ӗ��ɂ����āA�s�ꊔ���͑S�����ƁE�S����̂��߂̉��i�ł���A�ƌ���Ȃ���Ȃ�Ȃ��Ǝv���܂��B

Annual Report on Form 10-K

2012 Form 10-K

hhp://files.shareholder.com/downloads/

AMDA-DRIR9/2893534676x0x643516/82900CA9-8F76-4259-8A5C-7FD3E7C13FF7/Beam_2012_10-K_as_filed_w_exhibits.pdf

BEAM INC. AND SUBSIDIARIES�@CONSOLIDATED BALANCE SHEET

�i57/130�y�[�W�j

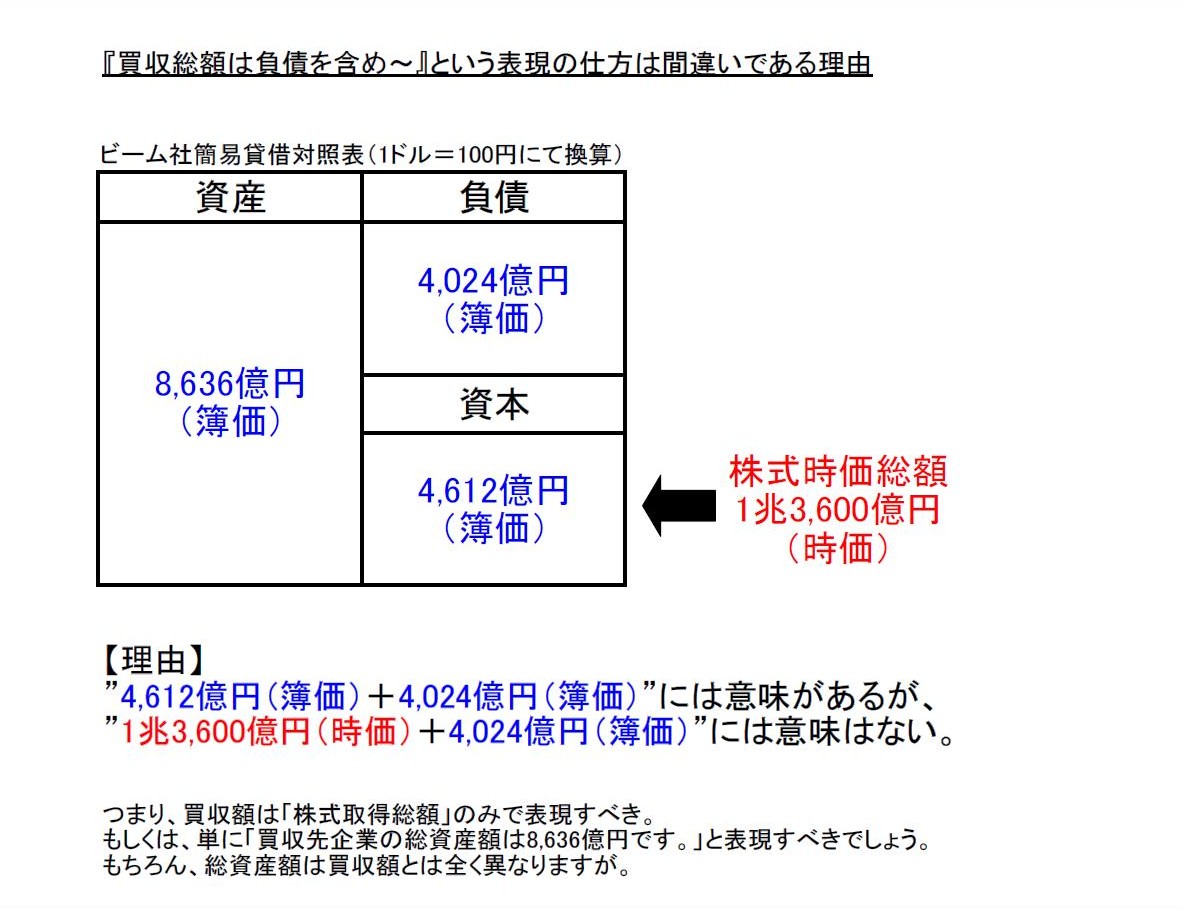

�u136���h���v�Ɓu��160���h���v�̍��فu��24���h���v�́A�v���X�����[�X�̒��́uBeam�fs

outstanding net

debt�i�����m����j�v

�̂��Ƃ������悤�ł��B

�A���ݎؑΏƕ\�L�ڂ̕��̋��z����40���h���Ȃ̂ł����A�P�̏�݂̂̐��l�̂��Ƃ𐄑��E�l��������A

���̔�����⌻�����̋��z�Ƒ��E���čl���Ă݂܂��ƁA�����ł͕��̋��z�́u��24���h���v�ɂȂ�A�Ƃ����Ӗ��Ȃ̂��Ǝv���܂��B

�u�w�������z�͕����܂߁`�x�Ƃ����\���̎d���͊ԈႢ�ł��闝�R�v

�u�����Ă݂�������ȁB�v�ƕ����������Ǝv���܂��B

�����擾�z�ƕ��̊z�̍��v�z�ɂ͉��̈Ӗ����Ȃ��̂ł��B

���R�́A���͕뉿�A�����擾�z�͎���������ł��B

���ꂩ��A����͎��͕뉿�Ŋ������擾�����ꍇ�ł������擾�z�ƕ��̊z�̑����Z�ɂ͈Ӗ��͂Ȃ��ƌ���Ȃ��Ƃ����Ȃ��Ǝv���܂��B

���̗��R�́A�q��Ђ̕��Ɛe��Ђ̕��͕ʂ�����ł��i�e��Ђ��q��Ђ̕���ԍς���킯�ł͂Ȃ��j�B

�擾�����̂͂����܂Ŏq��Ђ̊����ł����āA�q��Ђ̎��Y���ł͂Ȃ��̂ł��B

���̈Ӗ��ł��A�뉿�Ŋ������擾�����ꍇ�ł������擾�z�ƕ��̊z�̑����Z�ɂ͈Ӗ��͂Ȃ��ƌ�����Ǝv���܂��B

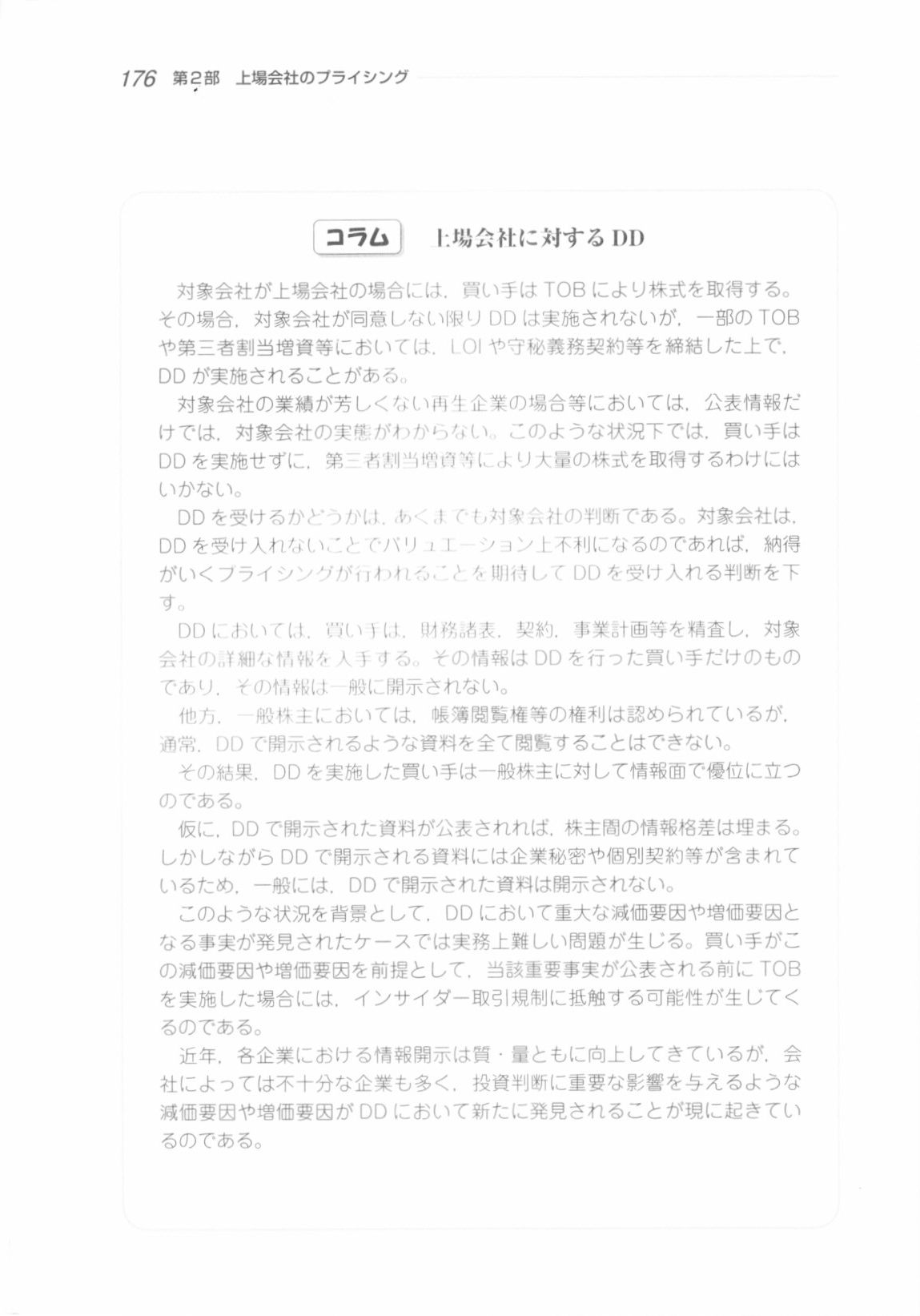

���Ћ��A�����A�h�o�C�U�[�Ɩ@���A�h�o�C�U�[�����ꂼ��ق��Ă���悤�ł����A

���ɃT���g���[���͍����ʂ����Ė@���ʂ���r�[���Ђɑ��S�ГI�ȃf���[�E�f�B���W�F���X���s�����̂��Ƃ��Ă��A

���\���h���Ƃ������z�ɂ͐�Ȃ�Ȃ��ł��傤�B

���ꂩ��Ō�ɁA����Ƃɑ���f���[�E�f�B���W�F���X�ɂ��ď��������Ǝv���܂��B

���̂悤�ȏꍇ�A�ǂ̂悤�ɕ����f���Ă����Ȃ��Ƃ����Ȃ��͕̂�����܂��i�������m�Ȋ������킯�ł͂Ȃ��Ǝv���܂����j�A

���_��̘b�ɂȂ邩������܂��A�Ⴆ�Δ����Ώۊ�Ƃ͏���Ƃł���Ƃ������_�ŁA

�Ώۉ�ЂɊւ�����x�̍����E�@�����ʂ̃f���[�E�f�B���W�F���X�͊��Ɋ������Ă���i���N����I�Ƀf���[�E�f�B���W�F���X���Ă���j�A

�Ƒz��ł���̂ł͂Ȃ����A�Ǝv���܂��B

�Ȃ��Ȃ�A�����ʂ̃f���[�E�f�B���W�F���X�ɂ��ẮA��v�č����Ă��邱�Ƃ���A�������\�ɉR�͂Ȃ��Ƃ������Ƃ��O��ɂȂ邩��ł��B

�������A����Ȗڕʂ̂���ɏڂ������z��m�肽���ꍇ��A

�����ł͌��\����Ă��Ȃ��E��ʂɂ͌��\���ׂ��ł͂Ȃ��ڍׂȍ����f�[�^�Ȃǂ������ɍۂ����O�ɓ��肵�����Ƃ����ꍇ��

������͂���̂��Ǝv���܂��̂ŁA

�Ώۉ�Ђ�����Ƃł����Ă������ʂ̃f���[�E�f�B���W�F���X���s�����Ƃ͂�͂肠��̂��Ƃ͎v���܂����B

���ꂩ��@���ʂ̃f���[�E�f�B���W�F���X�Ɋւ��Č����܂��ƁA������@�I�Ɉ��̖�������Ă���ꍇ��

����Ƃł�����ꂱ���J�����Ȃ���Ȃ�Ȃ������Ȃ̂ł͂Ȃ����Ǝv���܂��B

����Ƃ̏ꍇ�͖@�I�Ȗ�������Ă��Ȃ���J�����Ȃ��ꍇ�́A�J�����Ȃ����Ǝ��̂ɖ�肪����A�Ƃ����l�����ɂȂ�Ǝv���܂��B

�������A�������Ƃ͂܂����\���Ȃ������悢�Ɣ��f�����Ƃ������Ƃ�����ł��傤����A

�����������_���܂߁A�����\�̖@�I���̊m�F��@�I��肪�Ȃ����Ƃ̊m�F�̂��߂ɁA

�Ώۉ�Ђ�����Ƃł����Ă��@���ʂ̃f���[�E�f�B���W�F���X���s�����Ƃ͂�͂肠��̂��Ƃ͎v���܂����B

�܂������͌����܂��Ă��A�@��J���͈̔́E�ΏۊO�ł��������߂Ɉ�ʂɂ͊J�����Ă��Ȃ��Ƃ����ꍇ������ł��傤���A

���`���̊W��_��̑��ݎ��̂����\�ł��Ȃ��Ƃ����ꍇ������ł��傤���A

�@�I���͊m���ɕ����Ă���̂������ݒ������ł��邽�߂Ƃɂ��������_�ł͖����\�i������������K�����\���Ă����i���ł���j

�Ƃ����ꍇ������ł��傤����A������̃g���u��������邽�߂ɂ����X�ɂ������������Ƃ��m�F�������Ƃ������Ƃ͌����ɂ͂���Ǝv���܂��B

�������������Ƃ��l���܂��ƁA�����ɂ́A����Ƃł����Ă����O�Ɉ��̃f���[�E�f�B���W�F���X���s����ʂ͂���̂��Ǝv���܂��B

�S�������擾���铊���Ƃ͊����p���邱�Ƃ͈�؍l���Ă��Ȃ��i�i���ɕۗL�������邱�Ƃ��O��j���A

1�P���̂݊������w�����铊���Ƃ͊������l�オ�肷������Ɋ����p���邱�Ƃ�����A

�Ƃ������Ƃ��l���܂��ƁA���啽���̌����i�����̕����ł͖@��J���ƌ����Ă����Ǝv���܂��j�Ƃ����Ă����E�����镔��������܂�����A

�����ɍۂ��ẮA��͂茻���ɂ͏���Ƃł����Ă��ʓr�f���[�E�f�B���W�F���X���s�킴��Ȃ��A�Ƃ������ƂɂȂ�̂��Ǝv���܂��B

���̏���Ƃɑ���f���[�E�f�B���W�F���X�Ɋւ��ẮA��ŏЉ�܂������ȏ��ɃR�������ڂ��Ă��܂����̂ŏЉ�܂��B

�R�����@����Ђɑ���DD

�i176�y�[�W�j

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}